เมื่อวันที่ 31 พฤษภาคม 2560 ที่ผ่านมา สำนักงานกองทุนสนับสนุนการวิจัย(สกว.) จัดประชุมนำเสนอผลงานวิจัยโครงการ “การปฏิรูปงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง” ประกอบด้วยโครงการศึกษา 5 โครงการ ได้แก่

- ความโปร่งใสทางการคลัง : ในระบบงบประมาณและการกู้เงินนอกระบบงบประมาณโดย รศ.ดร.ศาสตรา สุดสวาสดิ์ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒน บริหารศาสตร์(นิด้า) และ ดร.ฐิติมา ชูเชิด ธนาคารแห่งประเทศไทย

- ความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณ โดย ผศ.ดร.อมรรัตน์ อภินันท์มหกุล” คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์(นิด้า) ,ดร.พิสิทธิ์ พัวพันธ์ ,และ ดร.กุสุมา คงฤทธิ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

- ความโปร่งใสทางการคลังของรัฐวิสาหกิจที่ไม่ใช่สถาบันการเงิน โดย ผศ.ดร.ประสพโชค มั่งสวัสดิ์ , ผศ.ดร.สันติ ชัยศรีสวัสดิ์สุข คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์(นิด้า)

- ความโปร่งใสทางการคลังของสถาบันการเงินเฉพาะกิจ โดย อ.ดร.อธิภัทร มุทิตาเจริญ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และ ดร.กนต์ธีร์ นุชสุวรรณ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

- ความโปร่งใสทางการคลังขององค์กรปกครองส่วนท้องถิ่น โดย อ.ดร.ภาวิน ศิริประภานุกูล คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ และ อ.ดร. ฐิติเทพ สิทธิยศ คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย

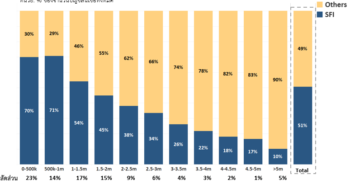

ดร.อธิภัทร มุทิตาเจริญ อาจารย์คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย นำเสนอผลงานวิจัย “การประเมินความโปร่งใสทางการคลังของสถาบันการเงินเฉพาะกิจ (SFI)” ว่า ในช่วง 10-15 ปีที่ผ่านมา บทบาทของ SFI เพิ่มมากขึ้นเรื่อยๆ จากสัดส่วนสินเชื่อ SFI ต่อผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) เคยอยู่ที่ประมาณ 20% ต่อจีดีพี เมื่อ 10-15 ปีที่แล้ว ปัจจุบันตัวเลขอยู่ที่ 40% ซึ่งส่วนหนึ่งของความสำคัญที่เพิ่มขึ้นมาจากการเลือกใช้กิจกรรมกึ่งการคลังของรัฐบาล

“แต่ประเด็นที่น่าเป็นห่วงก็คือ เราแทบจะไม่สามารถแยกได้ว่า ความสำคัญของ SFI ที่เพิ่มขึ้น มีอะไรบ้างที่มาจากกิจกรรมกึ่งการคลังรัฐบาล เป็นธุรกรรมที่รัฐบาลสั่งให้เขา (SFI) ทำ หรือเป็นสิ่งที่อยู่ในพันธกิจที่ต้องช่วยผู้มีรายได้น้อยอยู่แล้ว”

“ดังนั้น ภาพใหญ่ที่สำคัญค่อนข้างมากเกี่ยวกับความโปร่งใสทางการคลัง คือ “ช่วงเวลาการรับรู้ภาระการคลัง ในกรณีของ SFI จะต่างจากการเลือกใช้งบประมาณปกติที่ว่า การรับรู้ภาระการคลังเกิดขึ้นช้ามาก”

ยกตัวอย่างโครงการที่คุ้นเคย คือ การให้ Soft Loan สินเชื่อดอกเบี้ยต่ำ ต้นทุนทางการคลังจะมีส่วนต่างดอกเบี้ยที่ธนาคารออมสินให้ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ให้ ต่างจาก MLR และ MRR ของธนาคารพาณิชย์ สักกี่เปอร์เซนต์ แล้ว Credit Risk การที่เขาต้องไปดึงลูกค้ากลุ่มที่เรียกว่ามีความเสี่ยงมากหน่อย มีโอกาสเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ หรือเอ็นพีแอล มากขึ้นในอนาคต คิดเป็นความเสียหายต่อ SFI ที่ต้องเข้าไปชดเชยเท่าไหร่

“ตรงนี้แทบไม่เคยมีตัวเลขประมาณการให้เราดู ไปเจอกันอีกทีตอนที่เพิ่มทุนเลย เหมือนที่เราเห็นการเพิ่มทุนเอสเอ็มอีแบงก์ หรือว่าค่าใช้จ่ายในการดำเนินงาน ความเสียหายตรงนี้แทบจะไม่เกิดขึ้นในปีแรก แต่ไปอยู่ใน 5-6 ปี ของรัฐบาลไหนก็ไม่รู้ กลไกลตรงนี้ทำให้รัฐบาลนิยมที่จะใช้กิจกรรมกึ่งการคลังเป็นเครื่องมือในการกระตุ้นเศรษฐกิจ และเป็นจุดอ่อนเชิงโครงสร้างที่สำคัญของภาคการคลังของประเทศไทย”

ดังนั้น วิธีการที่จะประเมินความโปร่งใสตรงนี้ เราประยุกต์หลักปฏิบัติของ IMF ให้เข้ากับบริบทของการเลือกใช้กิจกรรมกึ่งการคลังผ่าน SFI ของประเทศไทย ซึ่งทีมผู้วิจัยเลือกตาม 3 เกณฑ์ คือ

1. นิยาม แนวทางการจำแนกโครงการที่นับเป็นธุรกรรมของภาครัฐ (PSA) และการกำหนดต้นทุนว่าอะไรที่ถือเป็นภาระทางการคลังของรัฐบาล มีความชัดเจนมากน้อยขนาดไหน

2. ความครอบคลุม ทั้งข้อเสนอโครงการ ทั้งการดำเนินงานโครงการ ครอบคลุมมากน้อยขนาดไหน

และ 3. การเข้าถึง คือ การเข้าถึง “ข้อมูล” กิจกรรมกึ่งการคลัง ทำได้ดีมากน้อยขนาดไหน การเข้าถึงตรงนี้ไม่เพียงแค่ว่าประชาชนสามารถเข้าไปดาวน์โหลดข้อมูลได้ แต่ประชาชนเข้าใจหรือไม่ การเลือกใช้กิจกรรมกึ่งการคลังเป็นอย่างไร มีความเสี่ยงต่อสถานะการคลังของประเทศมากน้อยขนาดไหน

สำหรับเกณฑ์แรก “นิยาม” การที่จะบอกว่าธุรกรรมภาครัฐ หรือโครงการภาครัฐเป็นสิ่งที่รัฐบาลสั่งให้ทำเป็นพิเศษไหม หรือเป็นสิ่งที่ต้องทำอยู่แล้ว เพราะว่ามาเพื่อช่วยเหลือคนจนอยู่แล้ว มีความชัดเจนขนาดไหน และที่จะบอกว่าอะไรเป็นภาระรัฐบาล อะไรที่ธนาคารออมสินต้องออกเงินเอง มีความชัดเจนมากน้อยขนาดไหน

ในส่วนนี้มีองค์ประกอบสำคัญ 2 ตัว ประกอบด้วย 1. นิยามของโครงการที่เรียกว่าเป็นธุรกรรมภาครัฐ (PSA) 2. แนวนโยบายผู้ถือหุ้นภาครัฐ (Statement of Directions: SOD) ของ SFI

ทั้งนี้ แนวปฏิบัติการกำหนดโครงการ PSA ล่าสุด จะมี 2 แนวทาง แนวทางที่ 1 คือ ถ้ามีวัตถุประสงค์ตามที่กำหนดซึ่งครอบคลุมแทบทุกอย่าง แนวทางที่ 2 คือ เป็นสิ่งที่รัฐบาลสั่งพิเศษ โดยข้อดีของทั้ง 2 เกณฑ์นี้ คือ ต้องมีการรับรองโดยมติคณะรัฐมนตรี (ครม.)

ถัดมาคือดูว่า SOD ของแต่ละ SFI เป็นอย่างไร โดยยกตัวอย่าง 3 กรณีใหญ่ๆ มีธนาคารออมสิน, ธกส., ธนาคารอาคารสงเคราะห์ (ธอส.) พบว่า แนวนโยบายผู้ถือหุ้นค่อนข้างกว้าง ซึ่งเป็นเรื่องปกติของในการวาง SOD ของ SFI

แต่ปัญหาเกิดขึ้นตรงที่ว่า ถ้าดูโครงการที่เป็นกิจกรรมกึ่งการคลังแต่ละอย่าง แทบจะแยกไม่ออกว่าอะไรเป็น SOD ของ SFI หรืออะไรที่เป็นพันธกิจที่เขาต้องทำอยู่แล้ว หรือว่าอะไรเป็นสิ่งที่รัฐบาลสั่งให้ทำเป็นพิเศษ ต้องแยกออกมาเป็นภาระของรัฐบาล ตรงนี้แยกแทบไม่ออก

มีตัวอย่างให้ดู 2 กรณี 1. โครงการบ้าน ธอส. เพื่อที่อยู่อาศัยแห่งแรกในปี 2554 2. โครงการบ้านประชารัฐเมื่อปี 2559 ทั้ง 2 โครงการนี้มีวัตถุประสงค์ มีกลุ่มเป้าหมายที่คล้ายกันค่อนข้างมาก แต่โครงการบ้านประชารัฐนับเป็น PSA ส่วนโครงการบ้าน ธอส. ไม่เป็น PSA ตรงนี้ทำให้การที่จะชี้ว่าอะไรเป็นธุรกรรมนโยบายภาครัฐต้องใช้วิจารณญาณค่อนข้างมาก ความโปร่งใสต่างกันมาก

อีกประเด็นหนึ่งที่น่าเป็นห่วงคือ เรื่องของการกำหนดภาระการคลังที่เกิดขึ้นจากโครงการ ซึ่งหากดูกรณีบ้านประชารัฐ ในมติ ครม. ระบุชัดเจนว่าไม่ตั้งงบประมาณชดเชย ไม่นับเอ็นพีแอลแต่เป็น KPI ของ SFI และให้ค่าใช้จ่ายที่เกิดขึ้นทั้งหมดบวกกลับเข้าไปที่กำไรของ SFI เพื่อไปคำนวณโบนัส

ซึ่งสิ่งที่ควรระวังคือ สร้างแรงจูงใจที่ไม่ถูกต้องให้กับ SFI ไม่มีใครที่จะมาสนใจว่าโครงการนี้จะต้องควบคุมให้ต้นทุนต่ำที่สุดอย่างไร เพื่อบรรลุวัตถุประสงค์ที่รัฐบาลต้องการ ทุกอย่างก็บวกกลับเข้าไปหมด นี่เป็นตัวอย่างการสร้างแรงจูงใจที่ไม่ถูกต้อง

“ดังนั้น ในเรื่องนิยาม เห็นข้อดีหลักๆ คือ การที่จะระบุว่าอะไรเป็นธุรกรรมภาครัฐต้องมีมติ ครม. การมีมติ ครม. มีข้อดีที่ว่า ทำให้มีการเปิดเผยข้อมูล แต่ข้อควรปรับปรุงก็คือ มันดีแค่ในหลักการ เพราะเอาเข้าจริง ทุกโครงการสามารถที่จะนับเป็น PSA หรือไม่นับเป็น PSA ได้หมด เพราะว่าหลักการเขียนไว้กว้างมาก ครอบคลุมแทบจะทุกอย่าง”

“เรื่องที่สอง คือ วิธีการชดเชยภาระการคลังที่เกิดขึ้น ไม่เอื้อต่อการสร้างกลไกความรับผิดชอบต่อการเลือกใช้กิจกรรมกึ่งการคลังของรัฐบาล เป็นมาตั้งแต่หลายรัฐบาลที่ผ่านมา ส่วนรัฐบาลปัจจุบันก็ยังไม่เห็นแนวทางการเปลี่ยนแปลงให้ดีขึ้นอย่างชัดเจน”

ดร.อธิภัทรกล่าวว่า สำหรับเกณฑ์ที่ 2 เรื่อง “ความครอบคลุม” ดูใน 2 มิติ 1. ข้อเสนอโครงการที่นำเข้า ครม. ครอบคลุมมากน้อยขนาดไหน 2. เมื่อเสนอแล้ว มีการรายงานข้อมูลอะไรบ้าง

ยกตัวอย่าง 2 โครงการ 1. โครงการสินเชื่อเพื่อช่วยเหลือผู้ประกอบอาชีพอิสระรายย่อยที่ได้รับผลกระทบจากภัยพิบัติเมื่อปี 2553 2. โครงการชุมชนปรับเปลี่ยนการผลิตสู้วิกฤติภัยแล้ง ปี 2559

“ข้อสังเกตที่สำคัญของสองตัวอย่างนี้ ข้อแรก คือ เห็นพัฒนาการของการทำข้อเสนอของกระทรวงการคลังที่ดีขึ้นมาก เห็นว่ามีการบันทึกภาระค่าใช้จ่าย มีการวางรูปแบบที่เป็นระบบขึ้นมาก”

“แต่ว่าสิ่งที่ยังปรับปรุงได้ก็คือ ในหลายโครงการเห็นว่ามีการระบุว่า จะขอปรับผลกระทบของสิ่งที่เกิดขึ้น ต้นทุนที่เกิดขึ้นในข้อตกลง KPI แต่ในเอกสารที่เผยแพร่สู่สาธารณะชนแทบไม่บอกว่าจะขอปรับอะไรบ้าง เรื่องต้นทุนที่เกิดขึ้นจะมีการลดต้นทุนอย่างไร ในมติ ครม. อาจจะเห็นตัวเลขที่ละเอียดกว่าสิ่งที่เปิดเผยให้สาธารณะชนเห็น”

นอกเหนือจากข้อเสนอโครงการ ในเรื่องการรายงานผลการดำเนินงาน สิ่งที่เห็นคือมีการเปิดเผยข้อมูลการดำเนินกิจกรรมกึ่งการคลัง ความเสี่ยงทางการคลังในภาพรวม และในแต่ละธนาคารมีโครงการ PSA อะไร และสินเชื่อที่นับเป็นเอ็นพีแอลมีมากน้อยขนาดไหน

“แต่ว่าสิ่งที่ไม่เคยเห็นเลยคือ การรายงานรายโครงการ ผลการดำเนินงานเป็นอย่างไร ยอดสินเชื่อคงค้างมีมากน้อยขนาดไหน ยอดที่นับ 3 เดือน เปลี่ยนแปลงอย่างไรบ้าง และการประมาณค่าเสียหายที่เกิดขึ้น มีการเปลี่ยนแปลงไปจากตอนที่เสนอแล้วมีมติ ครม. มากน้อยขนาดไหน ไม่เคยรู้เลยว่าในแต่ละปีมีการเปลี่ยนแปลงตัวเลขตรงนี้เกิดขึ้นอย่างไรบ้าง”

สำหรับมิติสุดท้ายในเรื่อง “การเข้าถึง” ทีมวิจัยสนใจไม่ใช่แค่ว่า ประชาชนสามารถเข้าถึงข้อมูลการเลือกใช้กิจกรรมกึ่งการคลังอย่างไรบ้าง แต่ยังสนใจว่าการเข้าถึงข้อมูลที่เปิดเผยเอื้อให้ประชาชนเข้าใจความสำคัญของกิจกรรมกึ่งการคลังหรือไม่

ซึ่งข้อดีที่พบคือ ทุกอย่างเป็นมติ ครม. ทุกคนสามารถเข้าไปดูข้อมูลได้ แต่หลังจากที่เห็นมติ ครม. แล้ว ข้อมูลที่เปิดเผยไม่เอื้อให้ประชาชนสามารถเข้าใจกิจกรรมกึ่งการคลังใน 3 มิติ ที่เราคิดว่ามีความสำคัญอย่างยิ่ง คือ

1. ขนาดความสำคัญของกิจกรรมกึ่งการคลังในแต่ละปีมีมากน้อยขนาดไหน เรารู้ว่าในแต่ละปีการขาดดุลการคลังเป็นอย่างไร แต่ว่าหลายๆ การกระตุ้นเศรษฐกิจไม่ได้อยู่ในงบประมาณ หลายๆ อย่างที่เลือกทำผ่านธนาคารออมสิน ผ่านธนาคารเพื่อการเกษตรฯ แทบจะไม่รู้ว่า แต่ละปี ต้นทุนที่รัฐบาลใช้มีมากน้อยขนาดไหน เราได้ยินมาตลอดในช่วงปีที่ผ่านมาว่ามีโครงการสินเชื่อ Soft Loan มีโครงการช่วยเหลือ SME อย่างไรบ้าง แต่ต้นทุนที่เกิดขึ้นมีมากน้อยขนาดไหน

2. ความเสี่ยงที่เกิดขึ้นต่อภาระการคลัง ทั้งในลักษณะชัดแจ้ง คือการอุดหนุนเงินไปในโครงการที่นับเป็น PSA และในลักษณะแอบแฝงที่รัฐบาลไม่ได้ตั้งงบประมาณช่วย สุดท้ายต้องไปเพิ่มทุนให้ หลังจากที่ขาดทุนมาหลายๆ ปีติดต่อกัน ตัวอย่างอย่างที่เห็นเมื่อเร็วๆ นี้คือการเพิ่มทุนช่วยเหลือ SFI แห่งหนึ่ง ซึ่งเป็นผลสะสมมาหลายปี

3. ประชาชนแทบจะไม่รู้ว่าใครเป็นคนที่ได้รับผลประโยชน์ที่แท้จริงจากกิจกรรมกึ่งการคลังต่างๆ คนในกลุ่มอาชีพไหนบ้าง คนในกลุ่มรายได้ไหนบ้าง แทบไม่เห็น distributional study ของผลกระทบเหล่านี้

ดังนั้นจึงมีข้อเสนอแนะเชิงนโยบายอยู่ 3 มิติหลักๆ คือ

-

1. ด้านนิยาม การกำหนดโครงการ PSA ควรจะทำให้แคบลง และมีความเฉพาะเจาะจงมากขึ้น สะท้อนสภาวะฉุกเฉิน ทั้งในแง่ภัยพิบัติต่างๆ และในแง่เศรษฐกิจ และเน้นการแก้ปัญหาระยะสั้น

เพราะถ้าไม่พยายามกำหนด PSA ให้แคบลง สุดท้ายจะไม่สามารถแยกได้เลยว่า อะไรคือกิจกรรมกึ่งการคลังที่เป็นของรัฐบาลโดยตรง หรืออะไรเป็นกิจกรรมที่ SFI ต้องทำอยู่แล้ว ดังนั้น คุณไม่มีสิทธิ์ที่จะมาของบประมาณอุดหนุนจากรัฐบาล

2. ในเรื่องความครอบคลุม เสนอให้มีแจกแจงค่าใช้จ่ายอย่างชัดเจน มีการระบุว่าในการปรับข้อตกลงการประเมินผลตัวชี้วัดที่เกี่ยวข้อง มีการปรับปรุงอะไรบ้าง และมีการระบุเป้าหมายที่ชัดเจนของโครงการ สามารถระบุว่าอะไรที่เป็นเกณฑ์ที่ทำให้ประเมินได้ว่า โครงการ Soft Loan, โครงการช่วยเหลือ SME ต่างๆ สามารถประเมินผลได้ว่าประสบความสำเร็จมากน้อยขนาดไหน เพราะเป้าหมายปัจจุบันที่ระบุกว้างๆ ว่า ต้องการให้ผู้มีรายได้น้อยมีภาวะการเงินที่ดีขึ้น ต้องการให้ SME เข้าถึงการเงินที่ดีขึ้น การระบุในลักษณะนี้ไม่สามารถประเมินได้เลยว่าสิ่งที่รัฐบาลทำนั้นประสบความสำเร็จหรือไม่

3. เป็นประเด็นที่สำคัญมาก คือ การเข้าถึงข้อมูล ทีมวิจัยเสนอให้รัฐบาลจัดทำรายงานต้นทุนการดำเนินกิจกรรมกึ่งการคลังในลักษณะ Accrual Basis คือเป็นรายงานที่บอกว่าในแต่ละปีรัฐบาลมีคำสั่งให้เลือกใช้กิจกรรมกึ่งการคลังอะไรบ้าง แล้วระบุในแต่ละปีว่า รัฐบาลนี้มีการเลือกใช้กิจกรรมทางการคลัง มีต้นทุน สมมติว่าเป็น 2.5% ต่อจีดีพี เพื่อจะได้สามารถนำเกณฑ์นี้เข้าไปรวมกับการขาดดุลการคลังในแต่ละปี เพื่อที่จะรู้ว่าจริงๆแล้วรัฐบาลใช้งบประมาณมากน้อยขนาดไหนในการนำพาเศรษฐกิจให้ไปในทิศทางที่ตนเองต้องการไว้ (อ่านเอกสารเพิ่มเติม)

ข่าวหรือบทความที่เกี่ยวข้อง