เมื่อวันที่ 31 พฤษภาคม 2560 ที่ผ่านมา สำนักงานกองทุนสนับสนุนการวิจัย(สกว.) จัดประชุมนำเสนอผลงานวิจัยโครงการ “การปฏิรูปงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง” ประกอบด้วยโครงการศึกษา 5 โครงการ ได้แก่

- ความโปร่งใสทางการคลัง : ในระบบงบประมาณและการกู้เงินนอกระบบงบประมาณ โดย รศ.ดร.ศาสตรา สุดสวาสดิ์ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒน บริหารศาสตร์(นิด้า) และ ดร.ฐิติมา ชูเชิด ธนาคารแห่งประเทศไทย

- ความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณ โดย ผศ.ดร.อมรรัตน์ อภินันท์มหกุล” คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์(นิด้า) ,ดร.พิสิทธิ์ พัวพันธ์ ,และ ดร.กุสุมา คงฤทธิ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

- ความโปร่งใสทางการคลังของรัฐวิสาหกิจที่ไม่ใช่สถาบันการเงิน โดย ผศ.ดร.ประสพโชค มั่งสวัสดิ์ , ผศ.ดร.สันติ ชัยศรีสวัสดิ์สุข คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์(นิด้า)

- ความโปร่งใสทางการคลังของสถาบันการเงินเฉพาะกิจ โดย อ.ดร.อธิภัทร มุทิตาเจริญ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และ ดร.กนต์ธีร์ นุชสุวรรณ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

- ความโปร่งใสทางการคลังขององค์กรปกครองส่วนท้องถิ่น โดย อ.ดร.ภาวิน ศิริประภานุกูล คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ และ อ.ดร. ฐิติเทพ สิทธิยศ คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย

โครงการวิจัย “การปฏิรูประบบงบประมาณเพื่อเพิ่มความความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง” มี ดร.ภาวิน ศิริประภานุกูล คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ (มธ.) เป็นหัวหน้าโครงการ กล่าวถึงความสำคัญของความโปร่งใสของดำเนินนโยบายการคลังว่า ปัจจุบันหน่วยงานภาครัฐมีความซับซ้อนมากขึ้น ไม่ว่าจะเป็นหน่วยงานภาครัฐเต็มรูปแบบ ซึ่งรับงบประมาณจากรัฐบาลและอยู่ภายใต้การกำกับของรัฐบาลโดยตรง, หน่วยงานภาครัฐที่ไม่ได้รับงบประมาณในการดำเนินการและมีการดำเนินงานอย่างอิสระ ไม่ขึ้นตรงต่อการกำกับของรัฐบาล เช่น ธนาคารแห่งประเทศไทย(ธปท.), หน่วยงานภาครัฐที่รับงบประมาณจากภาครัฐ แต่มีการดำเนินงานอย่างอิสระ เช่น รัฐวิสาหกิจต่างๆ และหน่วยงานที่รับงบประมาณบางส่วนและอยู่ภายใต้การกำกับของรัฐบาลบางส่วน เช่น กองทุนหมุนเวียนต่างๆ

ความหลากหลายของหน่วยงานภาครัฐที่เกิดขึ้น ด้านหนึ่งก็ทำให้การประเมินต้นทุนการดำเนินนโยบายของภาครัฐคลุมเครือและประเมินได้ยากมากขึ้น โดยเฉพาะนโยบายกึ่งการคลังที่เป็นนโยบายที่รัฐบาลสามารถริเริ่ม กำหนดรูปแบบการดำเนินงาน สั่งการต่างๆ รวมถึงใช้งบประมาณของรัฐบาล แต่กลับไม่ปรากฏการใช้จ่ายดังกล่าวในเอกสารงบประมาณตามปกติ

งานวิจัยนี้จึงต้องการประเมินความโปร่งใสของการดำเนินนโยบายภาครัฐต่างๆ ภายใต้บริบทที่เปลี่ยนแปลงไป ใน 2 แง่มุม ได้แก่ การดำเนินงานของส่วนราชการที่อาจจะยังไม่โปร่งใสเพียงพอ และการดำเนินนโยบายกึ่งการคลังที่อาจจะสร้างปัญหาความโปร่งใส โดยจะแบ่งส่วนราชการออกเป็น 5 ส่วน ได้แก่ งบประมาณแผ่นดินปกติและการก่อหนี้สาธารณะ, การดำเนินนโยบายของรัฐวิสาหกิจ, กองทุนหมุนเวียน, สถานบันการเงินเฉพาะกิจ และการดำเนินงานขององค์กรปกครองส่วนท้องถิ่น (อปท.) ซึ่งทีมวิจัยจะเปรียบเทียบสิ่งที่เกิดขึ้นในปัจจุบันกับมาตรฐานสากลของโลกในแง่มุมต่างๆ และนำเสนอข้อเสนอแนะของการปฏิรูปความโปร่งใสทางการคลัง(อ่านรายละเอียดเพิ่มเติม)

ไทยสอบตกการประเมินความเสี่ยงระยะยาว

รศ. ดร.ศาสตรา สุดสวาสดิ์ คณะพัฒนาเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า) และ ดร.ฐิติมา ชูเชิด ธนาคารแห่งประเทศไทย (ธปท.) ได้เริ่มต้นจากการนำเสนองานวิจัย “การประเมินความโปร่งใสทางการคลัง: ในระบบงบประมาณและการกู้เงินนอกระบบงบประมาณ”

รศ. ดร.ศาตรา เริ่มต้นกล่าวถึงความจำเป็นของความโปร่งใสทางการคลังว่าการที่ประเทศมีความโปร่งใสทางการคลัง คือรายงานที่มีความน่าเชื่อถือ ครบถ้วน เข้าใจได้ ทันการณ์ และเปรียบเทียบกับประเทศอื่นๆได้ จะช่วยให้สาธารณชนมีข้อมูลเพียงพอที่จะประเมินฐานะการคลังของประเทศ เมื่อสาธารณชนสามารถประเมินฐานะการคลังได้จะส่งผลให้การคอร์รัปชันในการใช้จ่ายหรือดำเนินนโยบายการคลังลดลงและมีประสิทธิภาพมากขึ้น การขาดดุลการคลังลดลง หนี้สาธารณะลดลง และทำให้เศรษฐกิจภาพรวมเติบโตได้มากขึ้น อีกด้านหนึ่ง จะทำให้ความน่าเชื่อถือของประเทศเพิ่มขึ้น ส่งผลโดยตรงต่อความน่าเชื่อถือของประเทศและต้นทุนการกู้ยืมของประเทศในภาพรวม

ขณะที่กรอบความโปร่งใสทางการคลังในระดับสากล ปัจจุบันมีเกณฑ์ต่างๆ ของหน่วยงานระดับโลกที่ให้ความสำคัญและวางมาตรฐานกรอบความโปร่งใสที่ควรจะเป็นไว้ ไม่ว่าจะเป็นองค์การเพื่อความร่วมมือทางเศรษฐกิจและการ พัฒนา(OECD), International Budget Partnership(IBP),Global Initiative for Fiscal Transparency GIFT),Public expenditure and financial accountability (PEFA), Open Government Partnership (OGP) เป็นต้น ซึ่งทีมวิจัยได้นำมาเป็นแนวทางเปรียบเทียบกับประเทศไทย

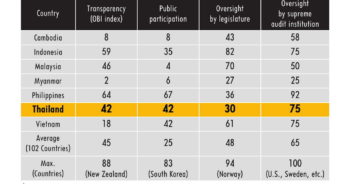

ตัวอย่างเช่น IBP ได้วางกรอบความโปร่งใสทางการคลัง 3 มิติ ได้แก่ การรายงานทางการคลัง, การมีส่วนร่วมของประชาชน และการมีสถาบันอื่นๆ ที่ร่วมตรวจสอบนอกจากหน่วยงานจัดทำงบประมาณ โดยประเทศไทยได้คะแนนความโปร่งใสในภาพรวม 42 คะแนน เทียบกับคะแนนเฉลี่ยที่ 45 คะแนน และเทียบกับประเทศนิวซีแลนด์ที่ได้คะแนนสูงสุด 88 คะแนน, การมีส่วนร่วมของประชาชน ได้คะแนน 42 คะแนน เทียบกับค่าเฉลี่ยที่ 25 คะแนน และเทียบกับประเทศเกสหลีใต้ที่ได้คะแนนสูงสุด 83 คะแนน และการมีสถาบันอื่นร่วมตรวจสอบ ได้คะแนน 75 คะแนน เทียบกับค่าเฉลี่ยที่ 65 คะแนน และเทียบกับหลายประเทศที่ได้คะแนนเต็ม 100 คะแนน

“ตัวอย่างที่น่าสนใจคือประเทศฟิลิปปินส์ในช่วงของนายเบนิกโน อากีโน ที่ 3 ประธานธิบดีคนที่ 15 ช่วงปี 2553-2559 ประเทศได้ปรับปรุงความโปร่งใสทางการคลังเพิ่มขึ้นจนแซงประเทศไทย โดยมีคะแนนความโปร่งใสภาพรวมอยู่ที่ 64 คะแนน มีการมีส่วนร่วม 67 คะแนน มีสถาบันอื่นร่วมตรวจสอบ 92 คะแนน นอกจากนี้ ยังมีกรณีของประเทศเกาหลีใต้ที่ได้คะแนนการมีส่วนร่วมสูงสุด 83 คะแนนที่น่าสนใจและจะพูดถึงต่อไป” รศ. ดร.ศาตรา กล่าว

ดร.ฐิติมากล่าวต่อถึงกรอบความโปร่งใสของกองทุนการเงินระหว่างประเทศ (IMF) ว่า หลังจากปี 2551 ที่เกิดวิกฤติการเงินโลก ไอเอ็มเอฟได้ปรับเกณฑ์ต่างๆใหม่หมด โดยเน้นไปที่การประเมินความเสี่ยงทางการคลัง การเปิดเผยข้อมูล และวิเคราะห์ความเสี่ยงด้านต่างๆ เนื่องจากก่อนหน้านี้จุดอ่อนของการประเมินความเสี่ยงทางการคลังและนำไปสู่วิกฤติการเงินโลกในช่วงที่ผ่านมา รวมทั้งสิ้น 36 ตัวชี้วัด 3 มิติ ได้แก่ การรายงานทางการคลัง (fiscal reporting), การจัดทำประมาณการด้านการคลังและการงบประมาณ (fiscal forecasting and budgeting) และ การวิเคราะห์และการบริหารจัดการความเสี่ยงทางด้านการคลัง (fiscal risk analysis and management)

สำหรับผลการประเมินของประเทศไทยเบื้องต้นจากการประเมินของสำนักงานเศรษฐกิจการคลัง (สศค.) ประเทศไทยมีตัวชี้วัดความโปร่งใสทางการคลังที่อยู่ในระดับสูงตามมาตรฐานสากล 8 ตัว ระดับดี 11 ตัว ระดับพื้นฐาน 8 ตัว และระดับต่ำกว่าพื้นฐาน 9 ตัว

หากนำไปคำนวณเป็นดัชนีความโปร่งใสทางการคลัง โดยให้คะแนนตัวชี้วัดในระดับสูง ดี พื้นฐาน และต่ำกว่าพื้นฐานเป็น 100, 67, 33 และ 0 คะแนน ตามลำดับ พบว่าค่าดัชนีความโปร่งใสทางการคลังของไทยสูงกว่าระดับพื้นฐานไม่มากนักที่ 50 คะแนน โดยมีมิติของการรายงานทางการคลังทำได้ดีกว่าด้านอื่น (61.1 คะแนน) ส่วนด้านการจัดทำประมาณการทางการคลังและด้านการวิเคราะห์และการบริหารจัดการความเสี่ยงทางการคลังยังค่อนไปทางมาตรฐานขั้นต่ำ (47.2 และ 41.7 คะแนน ตามลำดับ)

จับตาภาระการคลังเพิ่มขึ้นต่อเนื่อง – ต้องเร่งปฏิรูปความโปร่งใส

ดร.ฐิติมากล่าวต่อถึงฐานะการคลังของประเทศไทยว่า ยังมีประเด็นที่ต้องเฝ้าระวังค่อนข้างมากในช่วงที่ผ่านมา โดยประเด็นของระบบในงบประมาณ ได้แก่

-

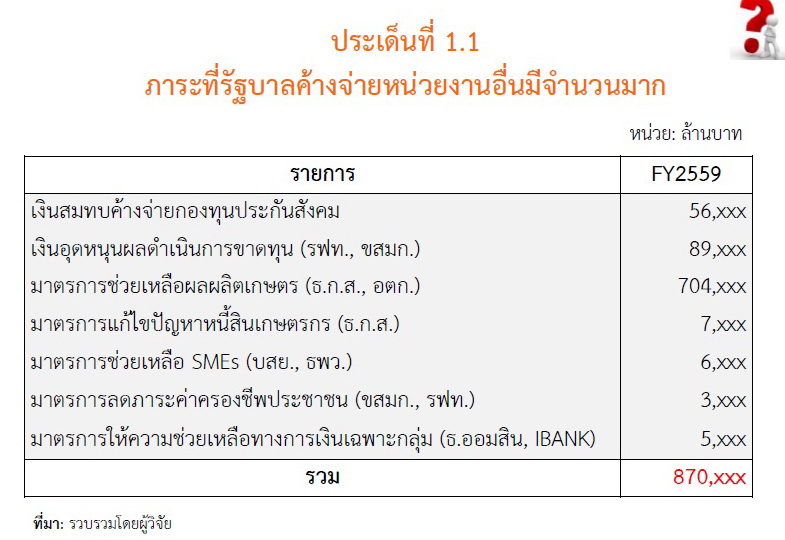

1) รัฐบาลยังมีหนี้ค้างชำระของหน่วยงานอื่นๆ อีก 870,000 ล้านบาท โดยส่วนใหญ่เกิดจากหนี้จำนำข้าว

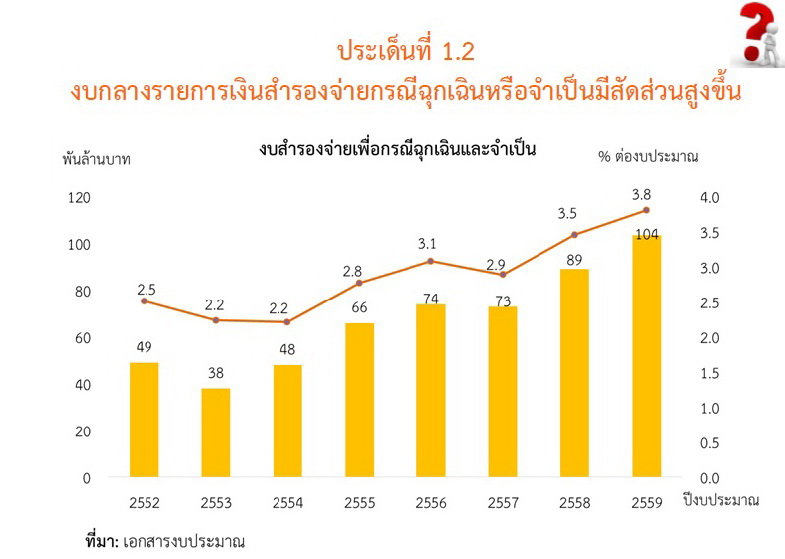

2) ประเทศไทยจัดสรรงบกลาง สำรองจ่ายฉุกเฉินเพิ่มมากขึ้น โดยในปี 2552 มีเพียง 2.5% ของงบประมาณ ต่อมาในปี 2559 ได้เพิ่มขึ้นเป็น 3.8% โดยเริ่มเพิ่มขึ้นสูงในช่วงน้ำท่วมปี 2554 และการใช้งบกลางดังกล่าวยังไม่มีรายละเอียดเปิดเผยที่ชัดเจนและได้รับการตรวจสอบมากพอ

3) งบลงทุนที่รัฐบาลจัดสรรให้ แม้จะเพิ่มขึ้นในช่วงที่ผ่านมา แต่หลังจากผ่านการเบิกจ่ายงบประมาณ พบว่าการลงทุนของรัฐบาลกลับไม่ตรงเป้าหมายและทำให้ในทางปฏิบัติรัฐบาลไม่ได้ลงทุนเพิ่มขึ้นตามที่วางแผน

4) ภาวะหนี้จากเงินกู้ที่ไม่สะท้อนความจริง แม้ว่าข้อมูลของสำนักงบประมาณจะระบุว่าประเทศไทยต้องจ่ายคืนเงินกู้ 8-9% ซึ่งต่ำกว่าเกณฑ์ที่ไม่ควรเกิน 15% จากรายงานของสำนักงานบริหารหนี้สาธารณะ (สบน.) พบว่าในความเป็นจริงรัฐบาลได้จัดสรรเงินจ่ายต้นหนี้เงินกู้น้อยกว่าที่ควรจะเป็น โดยจะเน้นจ่ายเฉพาะดอกเบี้ยเงินกู้ ขณะที่เงินต้นกลับใช้วิธี roll-over ต่อไป ทำให้ในระยะยาวอาจจะส่งผลให้เกิดการคงระดับหนี้ของภาครัฐอย่างต่อเนื่อง (debt sustain)

5) รายจ่ายภาษีที่เพิ่มขึ้นผ่านการลดหย่อนภาษีต่างๆ ส่วนใหญ่ไม่ปรากฎในเอกสารงบประมาณ มีเพียงการลดหย่อยของการส่งเสริมการลงทุนและลดหย่อนตามพระราชบัญญัติปิโตรเลียม ซึ่งจากการศึกษาของ ดร.ภาวิน และรศ. ดร.ศาสตรา พบว่าการลดหย่อนต่างๆ คิดเป็นค่าใช้จ่ายภาครัฐถึง 700,000 ล้านบาทต่อปี

6) การใช้จ่ายเงินคงคลัง ที่ผ่านมามีการกำหนดให้ตั้งชดใช้เงินคืนในปีถัดไป แต่ที่ผ่านมาจะเป็นการคืนทางบัญชีเท่านั้น แม้ว่าต่อมาตามมาตรา 169 ของรัฐธรรมนูญปี 2550 จะแก้ไขให้ต้องคืนเงินในความเป็นจริงด้วย แต่การใช้จ่ายเงินคงคลังยังมีปัญหาการเปิดเผยข้อมูลว่าถูกนำไปใช้ทำอะไรและไม่ถูกตรวจสอบเท่าที่ควร

ขณะที่ประเด็นฐานะการคลังจากด้านการกู้เงินงบประมาณ ประเทศไทยมีประเด็นที่น่าเป็นห่วง ได้แก่

1) การกู้เงินเพื่ออุดหนุนโครงการผ่านรัฐวิสาหกิจต่างๆ อย่าง จำนำข้าว ซึ่งเป็นโครงการปลายเปิด เมื่อขาดระบบตรวจสอบติดตามอย่างรวดเร็ว กว่ารัฐบาลจะรู้สถานะของโครงการ ความเสียหายก็เกิดขึ้นแล้วและรัฐบาลต้องแบกรับความเสียหายจำนวนมาก หรือการสร้างโครงสร้างพื้นฐาน บางครั้งขาดการประเมินโครงการที่เหมาะสม ตัวอย่างเช่น การสร้าง Airport Raillink พบว่ามีการประเมินโครงการดีกว่าความเป็นจริงเป็นเท่าตัว ส่งผลให้รัฐบาลต้องแบกรับภาระทางการคลังเพิ่มเติมโดยไม่จำเป็น

2) การกู้เงินผ่านกฎหมายพิเศษต่างๆ ตัวอย่างเช่น การกู้เงินแก้ไขปัญหาวิกฤติต้มยำกุ้งในช่วงปี 2541-2545 จำนวนกว่า 1.78 ล้านล้านบาท, การกู้เงินผ่านโครงการไทยเข้มแข็ง การกู้เงินเพื่อโครงการบริหารจัดการน้ำ การกู้เพื่อกองทุนส่งเสริมการประกันภัยพิบัติ รวมแล้วกว่า 800,000 ล้านบาท ขณะเดียวกัน ในช่วงก่อนหน้านี้มีความพยายามของรัฐบาลที่จะผลักดันพระราชบัญญัติเงินกู้ 2 ล้านล้าน ซึ่งขาดรายละเอียดและถูกตีตกไปก่อน ไม่เช่นนั้นประเทศไทยอาจจะมีภาระหนี้ที่สูงกว่านี้

ปฏิรูปความโปร่งใสการคลังผ่านการมีส่วนร่วม

รศ. ดร.ศาสตรา กล่าวถึงข้อเสนอว่า การยกระดับความโปร่งใสตามเกณฑ์สากล ประเทศไทยควรจัดตั้งสถาบันภายนอกที่เป็นอิสระจากฝ่ายบริหารในการทำหน้าที่สอดส่องดูแลในระบบงบประมาณ โดยการผ่านร่าง พ.ร.บ.สถาบันวิเคราะห์งบประมาณประจำรัฐสภา พ.ศ. …. เพื่อจัดตั้งหน่วยงานที่สามารถวิเคราะห์และติดตามผลการดำเนินนโยบายการคลังได้อย่างอิสระและทำหน้าที่สนับสนุนการทำงานของฝ่ายนิติบัญญัติ รวมทั้งทำหน้าที่สื่อสารสาธารณะได้อย่างมีประสิทธิภาพ, จัดทำเอกสารงบประมาณและเผยแพร่ข้อมูลที่แสดงถึงประสิทธิภาพและประสิทธิผลของการใช้จ่ายเงินงบประมาณที่ยังขาดอยู่ หรือยังเปิดเผยข้อมูลตามเกณฑ์สากลไม่เพียงพอ ให้ครอบคลุมและสมบูรณ์ยิ่งขึ้น, เพิ่มกลไกลการมีส่วนร่วมของประชาชนในกระบวนการงบประมาณ ตั้งแต่ขั้นตอนการจัดทำงบประมาณ จนถึงขั้นตอนการติดตามและตรวจสอบการใช้จ่ายงบประมาณ

รศ. ดร.ศาสตรากล่าวถึงตัวอย่างการมีส่วนร่วมของภาคประชาชนในกรณีศึกษาของประเทศเกาหลีใต้ ว่าภายใต้การนำของประธานาธิบดี Moo-Hyun Roh (2003-2007) ความโปร่งใสทางการคลังและการมีส่วนร่วมของประชาชนถือได้ว่าเป็นวาระแห่งชาติของรัฐบาล และทำให้รัฐบาลชุดนี้ถูกเรียกว่า “รัฐบาลการมีส่วนร่วม” (Participatory Government)

โดยการปฏิรูปเริ่มต้นในปี 2004 เรียกว่า “การปฏิรูปสามบวกหนึ่ง” (Three Plus One Reforms) ซึ่งต่อมาได้ถูกผลักดันจนออกเป็นกฎหมาย National Fiscal Act ในปี 2006 เป็นการปฏิรูปที่กระบวนการบริหารการเงินการคลังสาธารณะ (Public Financial Management, PFM) ได้แก่

1. นำเสนอแผนงบประมาณรายจ่ายระยะ 5 ปี

2. จัดทำงบประมาณแบบบนลงล่าง

3. บริหารงบประมาณแบบมุ่งเน้นผลงาน โดยมีการนำเครื่องมือประเมินโครงการหรือที่เรียกว่า K-PART (Korea-Program Assessment Rating Tool) มาใช้และ +1 คือการนำระบบงบประมาณและระบบบัญชีแบบดิจิทัลมาใช้ผ่านระบบที่เรียกว่า D-Brain system

นอกจากนี้ รัฐบาลยังเน้นการมีส่วนร่วมของภาคประชาชนในกระบวนการงบประมาณและกระบวนการจัดทำกรอบงบประมาณล่วงหน้าระยะปานกลาง มีการจัดแบ่งหน้าที่ในการจัดหาบริการสาธารณะระหว่างรัฐบาลและ อปท. รวมถึงจัดทำเกณฑ์การจัดสรรเงินอุดหนุนให้รัฐบาลท้องถิ่นให้ชัดเจนยิ่งขึ้น, มีการปรับปรุงกระบวนการจัดทำงบประมาณของ อปท. ให้ได้รับการชดเชยการขาดรายได้อันเนื่องจากการดำเนินมาตรการภาษีตามนโยบายของรัฐบาลอย่างเพียงพอ และจัดทำรายงานผลการดำเนินงานและการใช้จ่ายเงินของ อปท. อย่างเป็นระบบ มีการจัดทำงบประมาณและประมาณการทางการคลัง รวมถึงวิเคราะห์และบริหารจัดการความเสี่ยงทั้งในระบบปานกลางถึงระยะยาว โดยเฉพาะการจัดทำและนำเสนอกรอบการคลังระยะปานกลาง

ดร.ฐิติมากล่าวถึงข้อเสนอในการปิดช่องโหว่กฎหมายการคลังของไทยว่า ไทยควรจัดทำกฎหมายการคลังหรือกฎการคลังเพิ่มเติม ตัวอย่างเช่น

“ในภาพรวม ปัจจัยสนับสนุนสำคัญในการยกระดับความโปร่งใสทางการคลัง นอกจากการปรับปรุงระเบียบกฎเกณฑ์แล้ว ยังต้องอาศัยความตั้งใจจริง การมีสมรรถนะของรัฐ และแรงผลักดันจากรัฐบาลที่บริหารประเทศ ซึ่งช่วยการมีส่วนร่วมจากองค์กรภาคประชาชนสังคมที่เข้มแข็งขึ้น สุดท้ายคือทิศทางของการปฏิรูปที่ชัดเจนด้วย” ดร.ฐิติมา กล่าวสรุป(ดูข้อมูลเพิ่มเติม)

ข่าวหรือบทความที่เกี่ยวข้อง