วันที่ 2 กรกฎาคม 2560 จะครบรอบ 20 ปีของวิกฤติเศรษฐกิจไทยที่เกิดขึ้นปี 2540 หรือที่เรียกกันว่า “วิกฤตต้มยำกุ้ง” เป็นวิกฤติการเงินที่ส่งผลกระทบและสร้างความเสียหายอย่างมากต่อประเทศไทย และยังส่งผ่านไปยังภูมิภาคอาเซียนและเอเชีย โดยในโอกาสนี้ AMRO หรือ ASEAN +3 Macroeconomic Research Office เป็นหน่วยงานตรวจตราและวิเคราะห์วิจัยภายใต้ “ความตกลงมาตรการริเริ่มเชียงใหม่ไปสู่การเป็นพหุภาคี” หรือ Chiang Mai Initiative Multilateralization (CMIM) ในปี 2552 ได้ออกบทวิเคราะห์พัฒนาของประเทศสมาชิกในแต่ละทศวรรษที่ผ่านมา รวมถึงความท้าทายที่ประเทศสมาชิกจะต้องเผชิญต่อไปในอนาคต

สาเหตุแห่งวิกฤติ – เน้นเติบโต ไม่คำนึงความเสี่ยง

AMRO วิเคราะห์ว่าในทศวรรษแรกหลังจากวิกฤติเศรษฐกิจเป็นช่วงเวลาแห่งการรวมตัวกันในภูมิภาค ภายหลังจากการหดตัวอย่างรุนแรงจากวิกฤติและเป็นช่วงเวลาแห่งการวางรากฐานสำหรับการเติบโตของเศรษฐกิจใหม่ ด้วยผลกระทบจากวิกฤติเศรษฐกิจ แนวนโยบายได้เปลี่ยนไปอย่างสิ้นเชิง จากมุ่งเน้นการเติบโตของเศรษฐกิจมาเป็นการสร้างและรักษาเสถียรภาพด้านต่างประเทศและการเงิน โดยเส้นทางการปรับเปลี่ยนนโยบายจำเป็นจะต้องยอมรับการเปลี่ยนแปลงในระดับฐานรากและเจ็บปวด ไม่ว่าจะเป็นระบบค่าเงินแบบลอยตัว การปฏิรูประบบบรรษัทและภาคการเงิน การปฏิรูประบบการคลัง การปฏิรูปกฎเกณฑ์การกำกับดูแลที่รัดกุมรอบคอบ

หากย้อนกลับไป แม้จะดูเหมือนว่าวิกฤติเศรษฐกิจจะเริ่มต้นขึ้นในประเทศไทย เมื่อค่าเงินบาทถูกกดดันจากการเก็งกำไรอย่างรุนแรง แต่ในความเป็นจริงความเสี่ยงต่างๆ ในภูมิภาคได้ก่อตัวมาสักระยะก่อนหน้านั้นแล้ว โดยวิกฤติเศรษฐกิจที่เกิดขึ้นมีหลายสาเหตุ ไม่ว่าจะเป็นความไม่สมดุลของนโยบายเศรษฐกิจมหภาค (แม้ฐานะการคลังจะค่อนข้างสมดุลและเงินเฟ้อก็ค่อนข้างคงที่) พัฒนาการจากเศรษฐกิจต่างประเทศ และความอ่อนแอของภาคการเงินและบรรษัทเอกชน

ความไม่สมดุลของภาคต่างประเทศถูกสะท้อนจากเงินทุนเอกชนที่ไหลเข้ามาอย่างมากและการลงทุนของเอกชนภายในประเทศที่สูง ซึ่งถูกกระตุ้นเพิ่มขึ้นไปอีกจากการแข็งค่าของเงินดอลลาร์สหรัฐ ขณะที่ค่าเงินบาทกลับถูกตรึงเอาไว้ตามนโยบายขณะนั้น เงินทุนที่ไหลเข้ามาป็นชนวนขับเคลื่อนการขยายสินเชื่อและการลงทุนในเกาหลีใต้ มาเลเซีย และไทย โดยเฉพาะการลงทุนในภาคอสังหาริมทรัพย์และเกิดฟองสบู่ในราคาสินทรัพย์ ซึ่งนำไปสู่เงินทุนและการกู้ยืนที่เพิ่มมากขึ้นเรื่อยๆ

ภายใต้อัตราแลกเปลี่ยนแบบคงที่และมีเสถียรภาพ ทั้งผู้กู้ยืมและผู้ให้กู้ยืมต่างประเมินความเสี่ยงจากการเปิดรับเงินตราต่างประเทศเหล่านี้ต่ำเกินไป ก่อให้เกิดความไม่สมดุลกันระหว่างระยะเวลาของตราสารทางการเงินในภาคธนาคาร และความไม่สมดุลกันระหว่างปริมาณเงินต่างประเทศในงบการเงินของภาคเอกชน ซึ่งการกู้ยืมจำนวนมากได้กลายมาเป็นจุดอ่อนที่สำคัญของเศรษฐกิจเหล่านี้ ยิ่งไปกว่านั้น ความไม่สมดุลของตราสารทางการเงินในภาคธนาคารยังเป็นการกู้ยืมเงินตราต่างประเทศระยะสั้นและปล่อยกู้ให้กับโครงการภายในประเทศระยะยาว ยิ่งเพิ่มความเสี่ยงแก่ระบบเศรษฐกิจจากการไหลออกของเงินทุน อย่างไรก็ตาม การเติบโตที่รวดเร็วของเศรษฐกิจยังทำให้ภาคธนาคารไม่มีความสามารถที่จะประเมินความเสี่ยงได้อย่างเพียงพอ ในด้านของทางการ การขาดการกำกับดูแลอย่างรัดกุมรอบคอบก็มีส่วนในปัญหาเช่นเดียวกัน

ความเสี่ยงต่างๆ เหล่านี้มีความแตกต่างไปในแต่ละประเทศ อย่างเช่นประเทศไทยที่ความเสี่ยงเกิดจากการไม่ป้องกันความเสี่ยงของการกู้ยืมเงินตราต่างประเทศของภาคธนาคาร เนื่องจากระบบอัตราแลกเปลี่ยนแบบคงที่ สำหรับประเทศอินโดนีเซีย กลับเป็นการไม่ป้องกันความเสี่ยงของภาคเอกชน ขณะที่มาเลเซียเกิดจากการกู้ยืมที่สูงมากของภาคเอกชน และในเกาหลีใต้เกิดจากหนี้สินต่างประเทศในภาคสถาการเงินที่มิใช่ธนาคารและภาคเอกชน

นอกจากนี้ การกำกับดูแลที่ผ่อนปรนกว่าการกำกับธนาคาร ส่งผลให้การเติบโตขึ้นของสถาบันการเงินที่ไม่ใช่ธนาคารเพิ่มขึ้นอย่างมาก เช่น การให้ใบอนุญาตที่ง่ายขึ้นของประเทศไทย, ความเข้มงวดในการกำกับและการลดเงินทุนขั้นต่ำในประเทศเกาหลีใต้และฟิลิปปินส์ ทำให้สถาบันเหล่านี้ต้องเจอปัญหาสภาพคล่องเป็นสถาบันแรกเมื่อเกิดวิกฤติ และนำไปสู่การล้มละลายหรือถูกสั่งปิดไป

อย่างไรก็ตาม ความเสี่ยงเหล่านี้กลับคล้ายคลึงกันเพียงพอที่จะแพร่กระจายไปอย่างรวดเร็วในภูมิภาคเมื่อนักลงทุนเริ่มถอนตัวออกไป และสร้างผลกระทบต่อภูมิภาค โดยเฉพาะเศรษฐกิจขนาดใหญ่ของภูมิภาคอย่างเกาหลีใต้ ไทย อินโดนีเซีย และฟิลิปปินส์ ซึ่งต้องมองหาความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ โดยมาตรการช่วยเหลือที่เข้มงวดได้ถูกนำมาใช้เพื่อฟื้นฟูความเชื่อมั่นและสนับสนุนค่าเงินที่อ่อนแอไปจากเงินทุนไหลออก บางประเทศได้นำมาตรการควบคุมเงินทุนเคลื่อนย้ายมาใช้เพื่อหยุดการไหลออกของเงินทุน ซึ่งประสบความสำเร็จแตกต่างกันไป

หลังวิกฤติ – พึ่งพาการส่งออก การลงทุนหดตัวกระทบศักยภาพระยะยาว

ภายหลังจากวิกฤติเศรษฐกิจ การปรับเปลี่ยนนโยบายที่สำคัญอย่างเจ็บปวดสุดท้ายก็นำไปสู่การวางรากฐานใหม่ของการเติบโตทางเศรษฐกิจ ภาคส่งออกเป็นผู้นำในการฟื้นฟู เนื่องจากการอ่อนค่าอย่างมากของเงินในแต่ประเทศช่วยสร้างความได้เปรียบทางด้านราคา นอกจากนี้ ภาคส่งออกยังถูกกระตุ้นจากการเข้าสู่องค์การการค้าโลกของจีนและเวียดนาม ซึ่งสร้างห่วงโซ่มูลค่าที่ลึกซึ้งมากขึ้น ขณะเดียวกัน การเติบโตของเศรษฐกิจโลกที่มั่นคงจะช่วยเป็นลมหนุนแก่ภาคส่งออกของประเทศที่ประสบวิกฤติในภูมิภาค ทำให้ท้ายที่สุดการเติบโตก็ฟื้นตัวกลับขึ้นมาพร้อมไปกับการสะสมเงินสำรองที่มากขึ้นและทำให้ออกจากการช่วยเหลืองของกองทุนการเงินระหว่างประเทศได้เร็วกว่ากำหนด

หากดูเส้นทางการฟื้นตัวของภูมิภาคอาเซียนจากวิกฤติการเงินในเอเชียจะพบความแตกต่างจากเส้นทางการฟื้นตัวในกรณีวิกฤติการเงินโลกที่กระทบหลังจากนั้น 10 ปี หรือในปี 2551-2552 ซึ่งไม่ได้มีผลกระทบทางลบที่รุนแรงต่อภูมิภาคเหมือนกับวิกฤติการเงินในเอเชีย โดยการหดตัวของจีดีพีในวิกฤติการเงินเอเชียเกิดจากความอ่อนแอของพื้นฐานทางเศรษฐกิจในภูมิภาค ขณะที่ในช่วงวิกฤติการเงินโลก จีดีพีของภูมิภาคหดตัวเล็กน้อยและฟื้นตัวกลับมาอย่างรวดเร็ว เนื่องจากพื้นฐานทางเศรษฐกิจที่แข็งแรงมากกว่าเดิม รวมไปถึงว่าวิกฤติดังกล่าวมิได้มีจุดเริ่มต้นจากภายในภูมิภาค

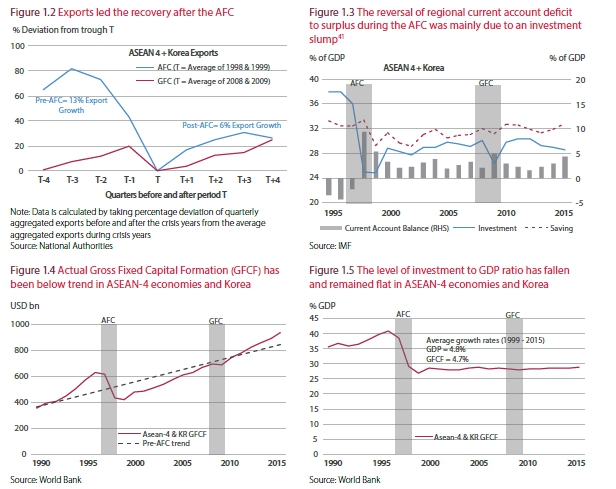

การเปรียบเทียบเส้นทางการฟื้นตัวจากวิกฤติการเงินเอเชียในปี 2540 และวิกฤติการเงินโลกจะทำให้เห็นข้อสังเกต 3 ประการที่เกิดขึ้นภายหลังวิกฤติการเงินเอเชีย คือ 1) การใช้ภาคส่งออกเป็นแรงขับเคลื่อนในการฟื้นตัว ซึ่งได้รับแรงสนับสนุนจากการอ่อนค่าของเงินในภูมิภาคและการมีอุปสงค์จากภายนอกประเทศที่แข็งแรง (โดยเฉพาะในสหรัฐอเมริกา) และช่วยให้เกิดการฟื้นตัวแบบตัววี (V-Shape) โดยในปี 2542 จีดีพีของประเทศเหล่านี้ได้ฟื้นตัวกลับไปสู่จุดเดิมก่อนวิกฤติและเติบโตเฉลี่ยระหว่าง 4-6% (ซึ่งต่ำกว่าค่าเฉลี่ยก่อนวิกฤติประมาณ 1-2%) ต่อเนื่องไปอีก 8 ปีก่อนวิกฤติการเงินโลกจะปะทุขึ้น

2) การลงทุนของภาคเอกชนที่หดตัวอย่างรุนแรงระหว่างวิกฤติเศรษฐกิจ และไม่เคยฟื้นตัวกลับขึ้นมาอย่างสมบูรณ์ สะท้อนความล้มเหลวของภาคเอกชนในวงกว้าง นอกจากนี้ ยังสะท้อนให้เห็นการปรับตัวจากการลงทุนที่มากเกินไปในภาคอสังหาริมทรัพย์และโครงสร้างพื้นฐานต่างๆ รวมกับการลดลงของเม็ดเงินลงทุนภาครัฐเนื่องจากข้อจำกัดด้านการคลัง ซึ่งจะส่งผลต่อการเติบโตของผลิตภาพและศักยภาพของประเทศที่ลดลงในระยะต่อไป

3) การเคลื่อนย้ายเงินทุนได้ใช้ระยะเวลาที่จะไหลกลับมายังภูมิภาค สะท้อนความเสียหายที่ยับเยินของภาคเอกชนและธนาคาร ซึ่งต้องเผชิญการปรับตัวและสร้างความเข้มแข็งที่กินระยะเวลานาน โดยส่วนหนึ่งต้องได้รับการสนับสนุนทรัพยากรจากภาคการคลัง

ภายหลังวิกฤติเศรษฐกิจการเงินเอเชีย การส่งออกได้เป็นผู้นำในการฟื้นตัวจากวิกฤติ รวมไปถึงการปรับนโยบายไปสู่อัตราแลกเปลี่ยนแบบยืดหยุ่นมากขึ้น ซึ่งช่วยเพิ่มความสามารถในการแข่งขันของภาคส่งออก ส่งผลให้ดุลบัญชีเดินสะพัดในภูมิภาคอาเซียนและเกาหลีใต้พลิกกลับจากขาดดุลเป็นเกินดุลในช่วงเวลาสั้นๆ

การฟื้นตัวของภาคส่งออกยังสะท้อนให้เห็นถึงแรงส่งจากอุปสงค์ต่างประเทศที่แข็งแรงจากสหรัฐอเมริกาและการผงาดขึ้นมาของจีนในฐานะผู้เล่นหลักของโครงข่ายการผลิตในภูมิภาคในช่วงปี 2543 รวมไปถึงการเข้าร่วมองค์การการค้าโลกของจีนและเวียดนาม ซึ่งช่วยสร้างความเข้มแข็งให้กับห่วงโซ่การผลิตในภูมิภาค สุดท้ายการเติบโตอย่างต่อเนื่องของเศรษฐกิจโลกและในจีนได้ช่วยเป็นแรงส่งอีกแรงต่อการฟื้นตัวของภูมิภาค การฟื้นตัวอย่างรวดเร็วนี้ทำให้การปรับตัวของเศรษฐกิจเกิดขึ้นได้โดยไม่ต้องเผชิญกับอัตราการว่างงานที่พุ่งสูงอย่างถาวร

อย่างไรก็ตาม จากมุมมองของการออมและการลงทุน การเกินดุลบัญชีเดินสะพัดยังสะท้อนให้เห็นว่าการลงุทนหดตัวมากกว่าการออมที่มี แม้ว่าการลงทุนจะฟื้นตัวกลับมาอยู่เหนือแนวโน้มการลงทุนภายหลังวิกฤติ 10 ปี แต่การลงทุนที่แท้จริงในเอเชียกลับต่ำกว่าสิ่งที่พื้นฐานทางเศรษฐกิจของภูมิภาคจะทำได้และสิ่งนี้สะท้อนไปยังการปรับตัวของการลงทุนภาคอสังหาริมทรัพย์ ก่อสร้าง และเครื่องจักร ภายหลังการลงทุนที่มากเกิดไปในช่วงก่อนวิกฤติและเป็นปัจจัยที่นำไปสู่วิกฤติ แต่โดยรวมการลงทุนหดตัวไปประมาณ 12% หลังจากวิกฤติและเติบโตอย่างคงที่ที่ประมาณ 10% ซึ่งต่ำกว่าช่วงก่อนวิกฤติมาโดยตลอด การหดตัวเชิงโครงสร้างของการลงทุนในสินทรัยพ์ถาวรเป็นเหตุทำให้ศักยภาพการเติบโตของภูมิภาคลดลงจากช่วงก่อนวิกฤติประมาณ 1-2%

นอกจากนี้ การหดตัวของการลงทุนยังสะท้อนความเสียหายของภาคเอกชนที่ต้องใช้เวลาค่อนข้างยาวนานในการฟื้นฟู รวมไปถึงการหาแหล่งเงินทุนที่ยากลำบาก ทั้งจากการปรับตัวของภาคธนาคารที่ทำให้เข้าถึงการกู้ยืมได้ยากขึ้นและการไหลออกของเงินทุนในภูมิภาค สืบเนื่องจากการตอบสนองต่อพื้นฐานเศรษฐกิจที่แย่ลงภายหลังวิกฤติ และต้องใช้เวลาจนถึงปี 2545 ที่เงินทุนจะเริ่มไหลกลับมาอย่างจริงจัง

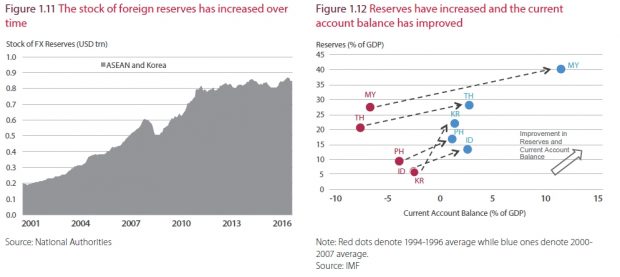

ทั้งนี้ การเคลื่อนย้ายเงินทุนที่เกิดขึ้นภายหลังวิกฤติการเงินเอเชียค่อนข้างช้าเมื่อเทียบกับวิกฤติการเงินโลก และเป็นประเด็นสำคัญที่สร้างความแตกต่างระหว่าง 2 วิกฤติ โดยในวิกฤติครั้งหลังนั้นภูมิภาคต้องเผชิญกับเงินทุนไหลเข้าเพื่อแสวงหาผลตอบแทน ซึ่งช่วยเร่งการฟื้นตัวของภูมิภาคจากวิกฤติ อาศัยต้นทุนการกู้ยืมที่ต่ำลง โดยเฉพาะการลงทุนจากธนาคารของญี่ปุ่นที่เพิ่มการให้สินเชื่อและการลงทุนในหุ้นในภูมิภาคเอเชียมากขึ้นประมาณ 40-50% ระหว่างปี 2556-2557 โดยไหลเข้าไปยังไทยเกินครึ่งของเงินทุนทั้งหมด ซึ่งทดแทนเงินทุนที่หายไปจากยุโรปและสหรัฐอเมริกาภายหลังวิกฤติ เทียบกับวิกฤติการเงินเอเชียที่การให้สินเชื่อจากญี่ปุ่นลดลงระหว่าง 24-30% ทันทีภายหลังวิกฤติ และเริ่มฟื้นตัวกลับมาภายหลังปี 2547

ยกเครื่องนโยบายกำกับดูแล ยืดหยุ่นมากขึ้น

ขณะที่การปรับตัวของภาครัฐภายหลังวิกฤติการเงินเอเชีย ผู้กำหนดนโยบายได้เปลี่ยนกรอบนโยบายและการจัดการเศรษฐกิจมหภาคอย่างสิ้นเชิง เพื่อเพิ่มความยืดหยุ่นในการเลือกผสมนโยบายที่สามารถรับมือกับผลกระทบจากภายนอกประเทศ ตัวอย่างหลักๆ เช่น การปรับนโยบายการเงินที่ยืดหยุ่นมากขึ้น การร่วมมือกันระหว่างนโยบายภาคการเงินและการคลัง และกำกับดูแลแบบมองไปข้างหน้า เพื่อรับมือกับความเสี่ยงด้านเสถียรภาพการเงิน

ในด้านการบริหารจัดการด้านการเงิน ผู้กำหนดนโยบายสามารถบริหารจัดการความยืดหยุ่นด้านอัตราแลกเปลี่ยน นโยบายการเงิน และการเคลื่อนย้ายเงินทุนได้ดีมากขึ้น จากประสบการณ์ที่ว่าการกำหนดอัตราแลกเปลี่ยนคงที่ภายใต้การเคลื่อนย้ายเงินทุนเสรีกลับเป็นแหล่งของความไม่มีเสถียรภาพมากกว่าความมีเสถียรภาพ โดยภายหลังวิกฤติประเทศต่างๆ ในภูมิภาคได้เปลี่ยนระบบอัตราแลกเปลี่ยนแบบคงที่เป็นระบบที่ยืดหยุ่นมากขึ้น ซึ่งช่วยให้มีอิสรภาพทางนโยบายการเงินมากขึ้นภายใต้การเคลื่อนย้ายเงินทุนเสรี นอกจากนี้ ประเทศเหล่านี้ยังหันมาใช้ “เป้าหมายเงินเฟ้อ” สำหรับกรอบนโยบายการเงิน ซึ่งกำหนดให้ธนาคารกลางระบุเป้าหมายเงินเฟ้อและรักษาเสถียรภาพเงินเฟ้อและสร้างรากฐานของการเติบโตอย่างยั่งยืน และในระยะยาว ความโปร่งใสของกรอบนโยบายการเงินและการปฏิรูปเชิงสถาบันอื่นๆ ได้ช่วยเพิ่มความน่าเชื่อถือแก่ธนาคารกลางและช่วยสร้างเสถียรภาพด้านราคาอย่างมั่นคง

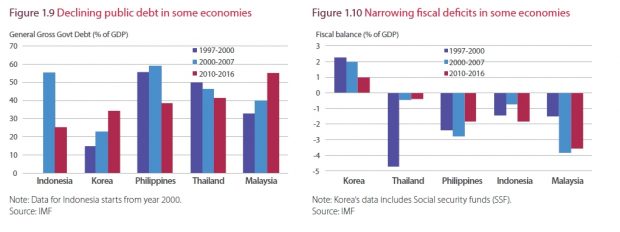

นอกจากนี้ ประเทศต่างๆ ยังได้เริ่มต้น “การปฏิรูปภาคการคลัง” เพื่อสร้างฐานะทางการคลังที่เข้มแข็งมากขึ้น บางประเทศได้กำหนดเพดานสำหรับการขาดดุลงบประมาณและหนี้สาธารณะต่อจีดีพี มีการขยายฐานภาษีและกระจายฐานภาษีให้มีความหลากหลาย (โดยเฉพาะประเทศที่พึ่งพารายได้จากน้ำมัน) ซึ่งมาตรการเหล่านี้ได้ช่วยสร้างความยั่งยืนแก่กรอบนโยบายการการคลัง รวมไปถึงช่วยสร้างเสถียรภาพแก่ระดับหนี้สาธารณะให้อยู่ในระดับต่ำและมีความยั่งยืนมากขึ้น

ทั้งนี้ ประเทศต่างๆ ในภูมิภาคได้เริ่มต้นการปฏิรูปเชิงโครงสร้างอีกหลายประการ ซึ่งช่วยสร้างความเข้มแข็งและพร้อมรับมือผลกระทบต่างๆ ในระบบการเงินของประเทศ รวมไปถึงสร้างความแข็งแกร่งแก่ภาคเอกชนและภาคการเงิน โดยการปฏิรูปเหล่านี้ได้ครอบคลุมหลายประเด็น เช่น การปรับปรุงโครงสร้างของภาคการเงินและเอกชน การนำกฎหมายใหม่เกี่ยวกับการล้มละลายของเอกชนและบรรษัทภิบาลมาใช้ การเพิ่มความยืดหยุ่นของภาคแรงงาน การเพิ่มการแข่งขันของตลาดและการให้ต่างชาติเข้ามาประกอบและเป็นเจ้าของกิจการ โดยการปฏิรูปเหล่านี้ได้มุ่งเป้าไปที่การเพิ่มประสิทธิภาพของการบริหารความเสี่ยงและการกำกับดูแลรัดกุมที่วางอยู่ฐานของความเสี่ยง (Risk-Based) มากขึ้น และลดแนวปฏิบัติที่พึ่งพาความสัมพันธ์ระหว่างกัน (Relationship-Based) ซึ่งเป็นบรรทัดฐานที่ถูกใช้ในช่วงก่อนวิกฤติ

นอกจากนี้ ประเทศต่างๆ ในภูมิภาคได้พยายามจะเพิ่มการกำกับดูแลผ่านการเปิดเผยข้อมูลและความโปร่งใส รวมไปถึงการออกกฎหมายใหม่ที่ช่วยเพิ่มอำนาจของการกำกับดูแล เช่น เพิ่มความเป็นอิสระของธนาคารกลาง หรือการก่อตั้งสถาบันคุ้มครองเงินฝาก การสนับสนุนให้เกิดการควบรวมระหว่างสถาบันการเงินขนาดเล็ก การนำกฎ Basel มาใช้ การนำมาตรฐานบัญชีเกี่ยวกับการกันสำรองมาใช้ เป็นต้น

ผลจากการปฏิรูปทั้งหมดได้ช่วยให้ฐานะการเงินของทั้งภาครัฐและเอกชนเข้มแข็งมากขึ้น และเป็นรากฐานที่สำคัญและมั่นคงในการรับผลกระทบจากวิกฤติการเงินโลกในปี 2551-2552 ซึ่งสวนทางกับประสบการณ์ในปี 2540 ที่ภาคเอกชนสามารถผ่านช่วงเวลาดังกล่าวได้แบบแทบไม่ได้รับรอยขีดข่วนใดๆ ในอีก 1 ทศวรรษถัดมา

ข่าวหรือบทความที่เกี่ยวข้อง