ศูนย์เศรษฐกิจและธุรกิจ(EIC) ธนาคารไทยพาณิชย์ วิเคราะห์ธุรกิจ car sharing ว่าเป็นธุรกิจให้บริการรถเช่าระยะสั้นที่มีการเติบโตอย่างต่อเนื่องทั่วโลกกว่า 39% ต่อปี จากการที่ธุรกิจมีการเชื่อมโยงกับระบบขนส่งสาธารณะในเมืองใหญ่ที่มีประชากรหนาแน่น และบริการที่จอดรถสาธารณะครอบคลุม รวมถึงมีความสอดคล้องกับแนวคิดของกลุ่ม gen Y ที่จะกลายเป็นกำลังซื้อหลักในอนาคต มีการปรับตัวไปสู่การใช้ระบบขนส่งสาธารณะมากขึ้น อย่างไรก็ดี ธุรกิจนี้ในไทยยังมีข้อจำกัดในการแข่งขันด้านราคากับรูปแบบการเดินทางประเภทอื่น ซึ่งต่างจากประเทศในยุโรปและสหรัฐฯ

อีไอซีมองว่าธุรกิจ car sharing สามารถปรับไปสู่การให้บริการเพื่อรองรับนักท่องเที่ยวที่ชื่นชอบการเดินทางด้วยตัวเอง และต้องการความยืดหยุ่นในการเดินทางมากกว่ารถเช่ารายวัน และมีค่าใช้จ่ายที่ต่ำกว่าในกรณีที่ใช้บริการไม่เกินครึ่งวัน และการเข้ามาของธุรกิจนี้ยังเป็นโอกาสที่ดีต่อธุรกิจบริการที่จอดรถและธุรกิจประกันภัยในการนำเสนอผลิตภัณฑ์ใหม่ๆ

ธุรกิจ car sharing เป็นธุรกิจให้บริการรถเช่าระยะสั้นที่มีการเติบโตอย่างต่อเนื่องทั่วโลก โดยการให้บริการในรูปแบบ Business to Consumer เติบโต 39% ต่อปี วัตถุประสงค์ของการให้บริการ car sharing จะมุ่งเน้นไปสู่การลดปริมาณการใช้รถยนต์บนท้องถนน โดยธุรกิจมีรูปแบบการให้บริการ 2 ประเภท คือ

-

1) รูปแบบ Peer to Peer (P2P) ที่มองว่าเวลากว่า 80% ใน 1 วัน รถยนต์มักถูกจอดทิ้งไว้ ซึ่งรูปแบบนี้เป็นการจับคู่ระหว่างเจ้าของรถที่ต้องการหารายได้เสริมด้วยการปล่อยเช่ารถในช่วงเวลาที่ไม่ได้ใช้งานกับสมาชิกที่ต้องการเช่ารถในช่วงเวลาดังกล่าว และ

2) รูปแบบ Business to Consumer (B2C) ที่พัฒนามาจากรูปแบบแรก เป็นการให้บริการรถเช่าระยะสั้นแก่สมาชิก โดยรถที่ให้เช่าเป็นกรรมสิทธิ์ของบริษัท ไม่ใช่รถส่วนบุคคล ซึ่งรูปแบบนี้จะมีจุดแข็งในการให้บริการในลักษณะ one way trip สมาชิกสามารถใช้บริการ ณ จุดที่สะดวกและไม่จำเป็นต้องนำรถมาจอดคืนที่เดิม เนื่องจากมีบริการจุดจอดรถจำนวนมาก

ปัจจุบันธุรกิจ car sharing มีสมาชิกทั่วโลกรวมประมาณ 6 ล้านคน และคาดว่าจะเพิ่มขึ้นเป็น 26 ล้านคนภายในปี 2020 โดยในเอเชีย-แปซิฟิกซึ่งมีอัตราการเติบโตของจำนวนสมาชิกจากปี 2012-2015 สูงถึง 65% ต่อปี มีจำนวนสมาชิกมากที่สุดที่ 2.3 ล้านคน รองลงมาเป็น ยุโรป 2.2 ล้านคน และอเมริกาเหนือ 1.6 ล้านคน และรถที่ให้บริการรวม 1 แสนคัน

นอกจากนี้ ยังมีบางประเทศที่รัฐบาลให้การสนับสนุนจัดตั้งโครงการ National car sharing ขึ้นเพื่อสนับสนุนการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ เช่น ออสเตรเลีย และสิงคโปร์ โดยสิงคโปร์มีการสนับสนุนให้นำรถยนต์ไฟฟ้ามาให้บริการ

ในประเทศที่การให้บริการ car sharing มีการเติบโตต่อเนื่อง พบว่ามีองค์ประกอบ 4 อย่างที่คล้ายคลึงกัน คือ

1) ความหนาแน่นของประชากรสูง เป็นปัจจัยสำคัญต่อความคุ้มค่าในการลงทุน เพราะพื้นที่ที่มีความหนาแน่นของประชากรต่ำมักจะมีการลงทุนในระบบขนส่งสาธารณะต่ำเช่นกัน หรืออีกนัยหนึ่ง ประชาชนจะยังคงมีความสะดวกจากการใช้รถยนต์ส่วนตัวมากกว่า อย่างไรก็ดี ความหนาแน่นของประชากรในพื้นที่ที่เหมาะสมควรมากกว่า 500 คนต่อตารางกิโลเมตร ซึ่งปัจจุบันความหนาแน่นของประชากรในกรุงเทพฯ สูงกว่า 3,000 คนต่อตารางกิโลเมตร และสูงกว่า 1,000 คนต่อตารางกิโลเมตร ในเขตปริมณฑล

2) ระบบขนส่งสาธารณะที่ครอบคลุมในหลากหลายพื้นที่ จนทำให้ประชาชนลดความจำเป็นในการใช้รถยนต์ส่วนตัว หรือหากจำเป็นต้องใช้ก็ใช้เพื่อเดินทางต่อจากระบบขนส่งสาธารณะในระยะเวลาสั้นๆ เพียง 10-15 นาที

3) นโยบายและการรณรงค์ในการอนุรักษ์สิ่งแวดล้อมจากทั้งภาครัฐและภาคเอกชน ในการสนับสนุนการลดมลพิษทางอากาศจากก๊าซคาร์บอนไดออกไซด์ในการจราจรทางบก ด้วยการจัดสร้างและใช้บริการระบบขนส่งสาธารณะ

และ 4) ปริมาณจุดจอดรถสาธารณะที่ครอบคลุมในหลากหลายพื้นที่ โดยมีการสนับสนุนจากภาครัฐในการจัดเตรียมจุดจอดรถพิเศษสำหรับรถยนต์ที่ให้บริการ car sharing โดยเฉพาะ

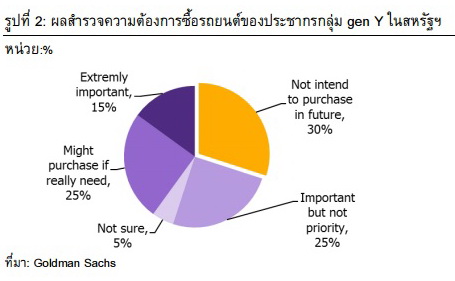

ปัจจุบันสัดส่วนของประชากรในกลุ่ม gen Y ในเมืองใหญ่มีแนวโน้มจะปรับตัวไปสู่การเดินทางในระบบสาธารณะมากยิ่งขึ้น ประชากรในกลุ่ม gen Y มีแนวโน้มในการใช้รถยนต์ส่วนตัวลดลง จากผลสำรวจประชากรในกลุ่ม gen Y ซึ่งมีสัดส่วนกว่า 40% ของประชากรสหรัฐฯ ทั้งหมด ในปี 2015 มีเพียง 15% ที่มองว่ารถยนต์ส่วนตัวเป็นสิ่งจำเป็น สอดคล้องกับสัดส่วนการซื้อรถยนต์ของกลุ่ม gen Y ในสหรัฐฯ ที่มีเพียง 50 คันต่อประชากร 1,000 คน ซึ่งต่ำกว่ากลุ่ม gen X และ baby boomer ที่มีสัดส่วนการซื้อรถยนต์ที่ 80 คันต่อประชากร 1,000 คน ทั้งนี้ ในกรุงเทพฯ ซึ่งมีสัดส่วนของประชากรในกลุ่ม gen Y สูงถึง 30% ที่เติบโตมาพร้อมกับการใช้ระบบขนส่งสาธารณะอย่าง BTS และ MRT แล้ว (BTS และ MRT เปิดให้บริการในปี 1999 และ 2004 ตามลำดับ) รวมถึงเริ่มรู้จักและใช้บริการการเดินทางร่วมกัน (ride sharing) ตั้งแต่ปี 2015

อย่างไรก็ตาม การดำเนินธุรกิจ car sharing ในไทยยังพบว่ามีข้อจำกัดทั้งการครอบคลุมของระบบขนส่งสาธารณะและปริมาณจุดจอดรถไม่เพียงพอ อีกทั้งไม่สามารถตอบโจทย์การใช้งานของผู้บริโภคในไทยได้มากนัก แม้กรุงเทพฯ และปริมณฑลจะเป็นเมืองที่มีประชากรจำนวนมากและมีระบบขนส่งสาธารณะในหลากหลายรูปแบบ ทั้งขนส่งระบบรางอย่าง BTS, MRT, เรือด่วนคลองแสนแสบและแม่น้ำเจ้าพระยา รวมไปถึงรถประจำทาง แต่ระบบขนส่งสาธารณะเหล่านี้ยังไม่ครอบคลุมในทุกพื้นที่ และไม่มีการเชื่อมโยงกันมากพอที่จะทำให้ผู้บริโภคพิจารณาลดการเดินทางด้วยรถยนต์ส่วนตัว รวมถึงจุดจอดรถ เช่น อาคารจอดแล้วจร ยังมีปริมาณน้อยและไม่กระจายตัวไปยังบริเวณชานเมือง อีกทั้งยังไม่มีการกำหนดพื้นที่จอดรถสาธารณะในเขตชุมชนหรือย่านการค้า ส่งผลกระทบให้การบริการ car sharing ในรูปแบบ B2C ไม่สามารถให้บริการในลักษณะ one way trip ได้

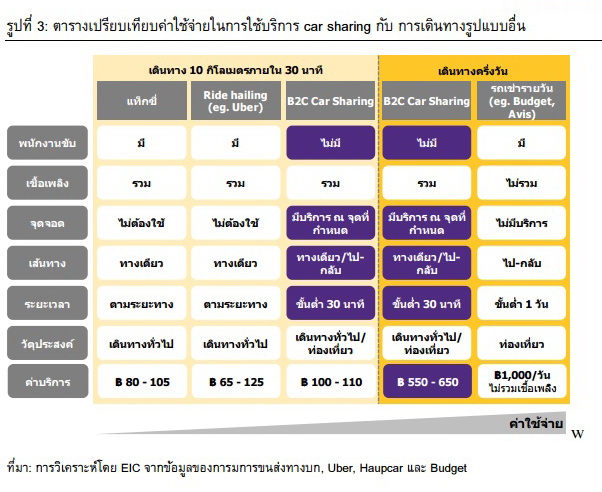

หากพิจารณาในแง่ของการเดินทางหลายๆ ต่อ รูปแบบการเดินทางขั้นสุดท้ายก่อนถึงจุดหมายปลายทาง ยังคงมีตัวเลือกอื่นที่เหมาะสมกว่า เช่น แท็กซี่ หรือรถจักรยานยนต์รับจ้าง รวมถึงยังมีบริการ ride sharing ประเภทอื่น เป็นต้น ซึ่งมีความคล่องตัวและมีค่าใช้จ่ายในการใช้บริการที่ต่ำกว่า ทั้งนี้ การให้บริการ car sharing มีการจัดเก็บค่าบริการเป็น 2 ส่วน คือ ค่าสมาชิกรายเดือน (member subscription fee) และค่าใช้บริการต่อครั้งตามระยะเวลา (pay per usage) ซึ่งขัดต่อลักษณะการบริโภคของคนไทยที่มักใช้จ่ายกับค่าบริการที่คิดเป็นรายครั้ง มากกว่าการที่มีค่าสมาชิกรายเดือนร่วมด้วย เช่น ในธุรกิจเพลงดิจิทัลซึ่งมีการให้บริการในรูปแบบการจำหน่ายเพลงสำหรับดาวน์โหลดและบริการฟังเพลงออนไลน์ (music streaming) ที่คิดค่าบริการเป็นรายเดือน ซึ่งพบว่าสัดส่วนมูลค่าตลาดเพลงในปี 2015 เป็นของ music streaming เพียง 2% เท่านั้น

ขณะที่มาตรการควบคุมค่าบริการแท็กซี่ของภาครัฐฯ ในไทยยังไม่เอื้อต่อการดำเนินธุรกิจและความสามารถในการแข่งขัน ซึ่งต่างจากประเทศในยุโรป และสหรัฐฯ แม้ว่าธุรกิจ car sharing จะเป็นธุรกิจให้บริการรถเช่าที่ไม่ได้เป็นการนำรถยนต์ส่วนบุคคลมาให้บริการรับจ้างขนส่งบุคคลสาธารณะที่ขัดต่อ พ.ร.บ.รถยนต์ แต่เมื่อจะเข้ามาแข่งขันในด้านค่าบริการกลับพบว่าตามข้อกำหนดของกระทรวงคมนาคมมีการควบคุมค่าบริการรถแท็กซี่ ทำให้ค่าใช้จ่ายในการใช้ car sharing ในระยะทางไม่เกิน 10 กิโลเมตร และภายในเวลา 30 นาที สูงกว่าการใช้บริการแท็กซี่ประมาณ 10-20 บาท ซึ่งต่างจากประเทศในยุโรปและสหรัฐฯ ที่ค่าบริการรถแท็กซี่ค่อนข้างสูงกว่ามาก รวมถึงการที่ภาครัฐฯ ออกมาตรการให้ผู้บริโภคหันมาใช้บริการ car sharing แทนรถยนต์ส่วนตัวเพื่อสนับสนุนนโยบายด้านสิ่งแวดล้อม เช่น รัฐวอชิงตัน ในสหรัฐฯ มอบสิทธิลดหย่อนทางภาษีแก่องค์กรที่สนับสนุนให้พนักงานเดินทางมาทำงานด้วย car sharing หรือขนส่งสาธารณะรูปแบบอื่นที่ 60 ดอลลาร์สหรัฐฯ ต่อคนต่อปี หรือนโยบายของอิตาลีที่มอบสิทธิการเป็นสมาชิก car sharing โดยละเว้นค่าสมาชิกในปีแรกและส่วนลด 50% ในปีที่ 2 รวมถึงนโยบายสิ่งแวดล้อมของสหราชอาณาจักรและเยอรมนีในการจัดเตรียมจุดจอดรถสาธารณะพิเศษหรือ ส่วนลดค่าจอดรถสำหรับ car sharing

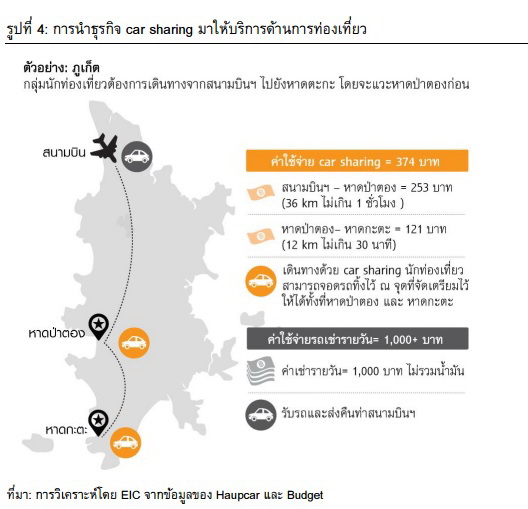

อย่างไรก็ตาม อีไอซีมองว่า ในระยะเริ่มต้นธุรกิจ car sharing ที่มุ่งเน้นตลาดนักท่องเที่ยวในเมืองท่องเที่ยวมีโอกาสทางตลาดสูงกว่า โดยการจัดเตรียมสถานที่รับและส่งรถตามสถานที่ท่องเที่ยวสำคัญต่างๆ หรือให้บริการสำหรับการเดินทางที่ยาวนานกว่า 1 ชั่วโมง แต่ไม่เกินครึ่งวัน พบว่าจะมีค่าใช้จ่ายที่ต่ำกว่าการเช่ารถยนต์รายวัน และเหมาะกับนักท่องเที่ยวกลุ่มเล็กที่ไม่เกิน 5 คน ที่ชื่นชอบการเดินทางด้วยตนเอง พร้อมทั้งลดข้อจำกัดของการเช่ารถรายวันที่มักต้องส่งคืนที่สนามบินหรือจุดรับรถของตัวแทนเมื่อครบกำหนดเวลาด้วยค่าบริการแบบเหมาจ่าย ทำให้มีความยืดหยุ่นในการเลือกประเภทการเดินทางได้มากขึ้น

ถ้าธุรกิจ car sharing ขยายตัวได้มากขึ้นจะเป็นโอกาสที่ดีสำหรับธุรกิจให้บริการที่จอดรถและธุรกิจประกันภัยเพื่อทดแทนการแข่งขันด้านราคา ผู้ให้บริการจำเป็นต้องเสริมจุดเด่น ไม่ว่าจะเป็นการสร้างความสะดวกสบายในการใช้บริการ เช่น ร่วมมือกับที่พักอาศัย อย่างคอนโด หมู่บ้าน หรือ ร่วมมือกับอาคารสำนักงานในบริการแบบ business to business รวมไปถึงความร่วมมือกับผู้ให้บริการสถานที่จอดรถเพื่อให้เกิดความสะดวกสบายในการรับและคืนรถในรูปแบบ network parking นอกจากนี้ ยังเป็นโอกาสที่ดีสำหรับธุรกิจประกันภัยในการนำเสนอผลิตภัณฑ์ใหม่ๆ ที่เหมาะสมต่อการให้บริการ car sharing สำหรับผู้ให้บริการ (B2C) และสำหรับเจ้าของรถให้เช่า (P2P) เพื่อสร้างภาพลักษณ์ที่ดีแก่ผู้ให้บริการและความมั่นใจของผู้บริโภค