![]()

เมื่อวันที่ 17 มีนาคม 2560 บริษัท เชฟรอน (ไทย) จำกัด ผู้ดำเนินธุรกิจค้าปลีกของกลุ่มบริษัทในเครือเชฟรอน ส่งเอกสารข่าวว่า บริษัท เชฟรอน (ไทย) จำกัด ได้ทำการจ่ายภาษีจากการจำหน่ายผลิตภัณฑ์น้ำมันดีเซลหมุนเร็ว เพื่อใช้ในบริเวณอ่าวไทยในระหว่างปี พ.ศ. 2555-2559 เป็นที่เรียบร้อยแล้ว ภายหลังจากที่คณะกรรมการกฤษฎีกามีคำวินิจฉัย โดยบริษัทให้ความร่วมมือและทำงานร่วมกับหน่วยงานภาครัฐในการตรวจสอบยอดภาษีเพื่อชำระให้ถูกต้อง

พร้อมระบุว่าบริษัท เชฟรอน (ไทย) จำกัด มีความภูมิใจที่ได้ทำหน้าที่ในฐานะผู้เสียภาษีอากรที่ดีมาตลอดระยะเวลากว่า 69 ปี และได้ดำเนินธุรกิจอย่างสุจริตตามกฎหมายและระเบียบข้อบังคับต่างๆ ของราชการไทยมาโดยตลอด ทั้งนี้ บริษัท เชฟรอน (ไทย) จำกัด ยังคงมุ่งมั่นที่จะดำเนินธุรกิจในประเทศไทยอย่างถูกต้องตามกฎหมาย และปฏิบัติตามกฎหมาย ระเบียบ และ ข้อบังคับต่างๆ ของทางการไทยอย่างต่อเนื่องสืบไป

นายบุญญฤทธิ์ ศรีอ่อนคง ผู้จัดการฝ่ายองค์กรและรัฐสัมพันธ์ บริษัท เชฟรอน (ไทย) จำกัด เปิดเผยว่า หลังจากคณะกรรมการกฤษฎีกามีคำวินิจฉัยชี้ขาด กรณีบริษัทเชฟรอนฯ ขนส่งน้ำมันเชื้อเพลิงจากโรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง จังหวัดระยอง ไปใช้ที่แท่นขุดเจาะน้ำมัน ซึ่งอยู่บริเวณไหล่ทวีป ถือเป็นการขนของไปใช้ในการประกอบกิจการปิโตรเลียมในราชอาณาจักร ตาม พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 ต้องจัดเก็บภาษีเช่นเดียวกับการประกอบกิจการภายในประเทศ ทางบริษัทเชฟรอนฯ ได้ตั้งคณะทำงานร่วมกับกรมสรรพสามิต กรมสรรพากร สอบทานยอดภาษีที่ต้องชำระให้กับกรมสรรพสามิต ย้อนหลังตั้งแต่ปี 2555-2559 จนกระทั่งได้ข้อยุติ บริษัทเชฟรอนฯ ต้องชำระค่าภาษีส่วนที่ได้รับยกเว้นไปก่อนหน้านี้ คืนภาษีให้กับกรมสรรพสามิตกว่า 2,100 ล้านบาท ในวันที่ 17 มีนาคม 2560 ครบถ้วนแล้ว

“ก่อนหน้านี้เคยมีข่าวว่าบริษัทเชฟรอนฯ ต้องชำระค่าภาษีย้อนหลังให้กับกรมสรรพสามิต 3,000 ล้านบาทนั้น คาดว่าน่าจะเป็นตัวเลขประมาณการ โดยใช้อัตราภาษีและเงินนำส่งกองทุนน้ำมันฯ ในอัตราคงที่แบบ Flat Rate มาคำนวณ ซึ่งในความเป็นจริง ทั้งอัตราภาษีและเงินกองทุนน้ำมันฯ ขึ้น-ลง ตามนโยบายของรัฐบาล บางครั้งราคาน้ำมันในตลาดปรับตัวสูงขึ้น ก็จะมีการปรับลดอัตราภาษีและเงินนำส่งกองทุนน้ำมันฯ ดังนั้น ในการคำนวณค่าภาษีส่วนที่บริษัทเชฟรอนฯ ได้รับยกเว้นหรือคืนจึงต้องคำนวณตามข้อเท็จจริงเป็นรายใบขนสินค้า ซึ่งนับรวมไปถึงภาษีสรรพสามิตน้ำมัน ภาษีมหาดไทย ภาษีมูลค่าเพิ่ม (VAT) เงินกองทุนน้ำมันเชื้อเพลิงและเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานที่บริษัทได้รับยกเว้นในช่วงปี 2555-2559 คิดเป็นเงินกว่า 2,100 ล้านบาท โดยตัวเลขดังกล่าวนี้เป็นผลมาจากการทำงานร่วมกับกรมสรรพสามิต กรมสรรพากร ซึ่งผ่านการสอบทานความถูกต้องแล้ว บริษัทจึงนำเงินไปจ่ายค่าภาษีให้กับกรมสรรพสามิต” นายบุญญฤทธิ์กล่าว

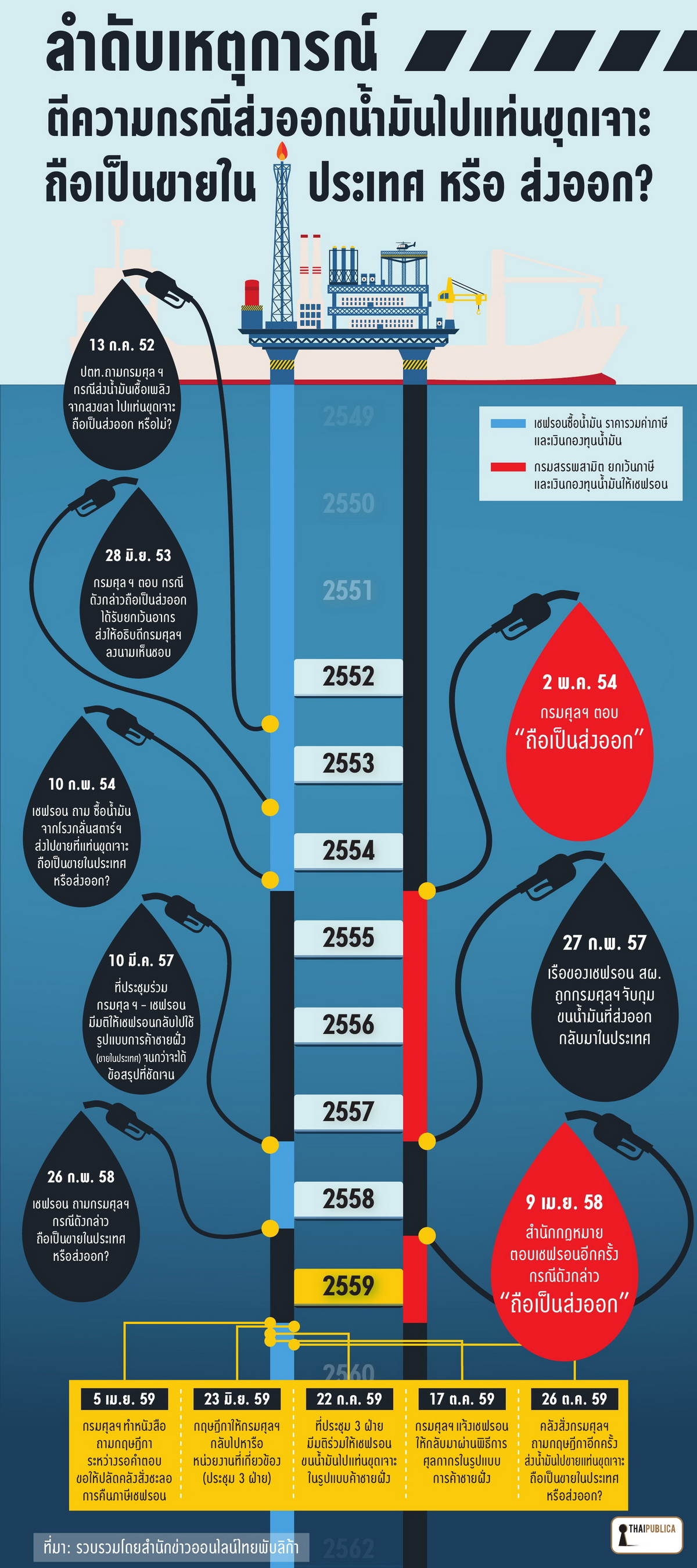

อนึ่ง ความเป็นมาของคดีเกิดขึ้นช่วงต้นปี 2554 บริษัทเชฟรอนฯ ทำหนังสือมาสอบถามกรมศุลกากรว่า กรณีบริษัทเชฟรอนฯ ขนส่งน้ำมันเชื้อเพลิงจากโรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง จังหวัดระยอง ไปใช้ที่แท่นขุดเจาะน้ำมัน ถือเป็นการส่งออกไปนอกราชอาณาจักรหรือไม่ วันที่ 2 พฤษภาคม 2554 กรมศุลกากรตีความและทำหนังสือตอบบริษัทว่ากรณีดังกล่าวถือเป็นการส่งออกสินค้าไปนอกราชอาณาจักร ปี 2555 บริษัท เชฟรอนฯ จึงทำเรื่องขอยกเว้นภาษีกับกรมสรรพสามิต ต่อมาในปี 2557 กรมศุลกากรตีความให้บริษัทเชฟรอนฯ กลับไปปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่งก่อน (ถือเป็นขายในประเทศ) จนกว่าจะได้ข้อยุติว่ากรณีดังกล่าวถือเป็นการค้าขายในประเทศหรือส่งออก บริษัทเชฟรอนฯ ขอยกเว้นภาษีไม่ได้มา 1 ปี จนกระทั่งมาถึงปี 2558 บริษัทเชฟรอนฯ ทำหนังสือมาสอบถามอีกครั้ง กรณีดังกล่าวถือเป็นการค้าขายในประเทศหรือส่งออก กรมศุลกากรตีความว่า กรณีดังกล่าวถือเป็นการส่งออก บริษัทเชฟรอนฯ จึงกลับมาขอยกเว้นภาษีอีกครั้ง

ปี 2559 กรมศุลกากรจัดประชุม 3 ฝ่าย ตามคำแนะนำของคณะกรรมการกฤษฎีกา ปรากฏว่าที่ประชุม 3 ฝ่ายมีมติร่วมกันว่า กรณีดังกล่าวถือเป็นการขายภายในประเทศ การผ่านพิธีการศุลกากรให้ใช้รูปแบบการค้าชายฝั่งโดยอนุโลม ขณะที่ทางสำนักงานการตรวจเงินแผ่นดิน (สตง.) ทำหนังสือถึงนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ให้สั่งการกรมสรรพากรและกรมสรรพสามิตเรียกภาษีจากบริษัทเชฟรอนฯ คืนกว่า 3,000 ล้านบาท และแต่งตั้งคณะกรรมการสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องกับการตีความ ทั้งทางแพ่ง อาญา และวินัย กระทรวงการคลังจึงสั่งการให้กรมศุลกากรทำหนังสือสอบถามคณะกรรมการกฤษฎีกาให้ชัดเจนอีกครั้ง

เดือนธันวาคม 2559 นายดิสทัต โหตระกิตย์ เลขาธิการคณะกรรมการกฤษฎีกา ทำหนังสือแจ้งผลการวินิจฉัยของคณะกรรมการกฤษฎีกา (คณะพิเศษ) ต่อกรมศุลกากรว่า “กรณีการขนส่งน้ำมันเชื้อเพลิงจากชายฝั่งไทยไปยังแท่นขุดเจาะน้ำมัน ถือว่าเป็นการขนของไปใช้ในการประกอบกิจการปิโตรเลียมในราชอาณาจักร ตาม พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 ต้องจัดเก็บภาษีเช่นเดียวกับการประกอบกิจการภายในประเทศ” กรมสรรพสามิต ทำหนังสือแจ้งบริษัทเชฟรอนฯ ขอให้นำเงินภาษีที่ได้รับยกเว้นมาชำระคืน บริษัทเชฟรอนฯ ได้ตั้งคณะทำงานร่วมกับกรมสรรพสามิตและกรมสรรพากร คำนวณยอดภาษีที่บริษัทเชฟรอนฯ ต้องชำระกว่า 2,100 ล้านบาท ล่าสุดเมื่อวันที่ 17 มีนาคม 2560 บริษัทเชฟรอนฯ ได้นำเงินค่าภาษีและเงินนำส่งกองทุนน้ำมันที่ได้รับยกเว้นมาชำระคืนกรมสรรพสามิตแล้ว

ข่าวหรือบทความที่เกี่ยวข้อง