ณภัทร จาตุศรีพิทักษ์

เนื่องในโอกาสวันขึ้นปีใหม่ที่จะมาถึงในเร็ววันนี้ ผมขอเสนอ 7 ประเด็นเศรษฐกิจโลกสำคัญ เพื่อให้ผู้อ่านเก็บไปขบคิดและคอยจับตามองเพื่อเป็นการทำความเข้าใจและเตรียมตัวใช้ชีวิตอยู่บนโลกอันซับซ้อนและมากไปด้วยความไม่แน่นอน ที่ถึงแม้ประเทศไทยเองจะไม่ได้เกี่ยวข้องโดยตรงแต่ก็หลีกหนีไม่ได้ครับ

เชิญผู้อ่านเลือกอ่าน 7 ประเด็นได้ตามสะดวกดังนี้

1. การค้าโลกท่ามกลางกระแสกีดกันทางการค้า

2. จังหวะใหม่ของเกมรุกเศรษฐกิจจีน

3. บททดสอบสำคัญของสหภาพยุโรป

4. รูปร่างของนโยบายการคลังสหรัฐฯ

5. จุดหักเหของนโยบายการเงินโลก

6. การปรับหางเสือของจีนท่ามกลางปัญหาหนี้

7. กระแสนโยบาย “แจกเงิน”: Universal Basic Income

1. การค้าโลกท่ามกลางกระแสกีดกันทางการค้า

ชัยชนะของ โดนัลด์ ทรัมป์ และความแตกแยกในสหภาพยุโรปที่เราเห็นได้จากทั้งเหตุการณ์ Brexit และผลลัพธ์ของการลงประชามติที่ประเทศอิตาลีกับประเทศออสเตรีย เป็นสัญญาณว่ายุคทองของความแน่นแฟ้นทางเศรษฐกิจแบบพหุภาคี (multilateralism) กำลังถูกสั่นคลอนอย่างรุนแรง

ปัจจัยสำคัญที่จะมีผลต่อการค้าโลกในอนาคตอันใกล้นี้คือการดำเนินนโยบายการค้าระหว่างประเทศโดยรัฐบาลของทรัมป์และการตอบโต้จากประเทศคู่ค้า

หากทรัมป์ตั้งใจที่จะ “สั่งสอน” คู่ค้าสำคัญ เช่น ประเทศจีน ด้วยการขึ้นภาษีนำเข้าจริงๆ จีนก็สามารถสวนกลับได้ด้วยนโยบายกีดกันทางการค้าเช่นกัน การปะทะกันระหว่างประเทศที่มีขนาดเศรษฐกิจใหญ่อันดับ 1 และ 2 เป็นการสร้างบรรยากาศสงครามการค้าที่สามารถลุกลามสู่เศรษฐกิจทั้งเล็กใหญ่ทั่วโลกได้

ล่าสุด IMF คำนวณไว้ว่าหากเกิดนโยบายกีดกันทางการค้าในรูปแบบนี้ขึ้นจริง จะส่งผลให้ราคาสินค้านำเข้าดีดตัวขึ้นถึงราว 10% ทั่วโลกและทำให้การส่งออกหดตัวถึง 15% ภายใน 5 ปีข้างหน้า ซึ่งไม่เป็นผลดีต่อใครทั้งนั้น

แต่ที่น่าสนใจคือ กระแสกีดกันทางการค้านี้ก็ไม่ได้เพิ่งเริ่มก่อตัวขึ้น โดยข้อมูลจาก Global Trade Alert Database พบว่าระหว่างปี 2009-2015 ได้เกิดมาตรการกีดกันทางการค้าขึ้นมากกว่ามาตรการที่ส่งเสริมการค้าเสรีกว่า 3 เท่าตัว และพบอีกด้วยว่าปี 2015 เป็นปีที่มีจำนวนมาตรการกีดกันทางการค้าสูงที่สุดตั้งแต่เริ่มเก็บข้อมูล

ความอ่อนไหวของสถานการณ์ในเวทีการค้าโลกในขณะนี้นับว่ามาผิดเวลาเหลือเกินรายงานล่าสุดจากองค์การการค้าโลก (WTO) และ IMF พบว่าการค้าโลกในช่วงไม่กี่ปีที่ผ่านมานั้นซบเซาถึงขั้นน่าเป็นห่วง และคาดว่าการค้าโลกในปี 2016 นี้จะขยายตัวเพียงแค่ 1.7% ซึ่งต่ำกว่าอัตราขยายตัวของ GDP โลกที่คาดไว้เสียอีก แปลว่าเป็นปีแรกในรอบ 15 ปีที่การค้าโลกขยายตัวได้ช้ากว่าเศรษฐกิจโลก

สภาพการณ์การค้าโลกแบบนี้ รวมกับความไม่แน่นอนที่ขึ้นลงแทบจะทุกทวีตของทรัมป์ เป็นความท้าทายอย่างยิ่งสำหรับทั้งผู้ส่งออกและผู้นำเข้าในประเทศไทย (เรามีสัดส่วนการค้ากับสหรัฐฯ และจีนรวมกันเกิน 25%)

แต่ในอีกมุมมอง ความสั่นคลอนของระบบการค้าแบบพหุภาคีที่ตะวันตกเป็นตัวตั้งตัวตีอาจเป็นโอกาสสำหรับประเทศไทยที่จะสามารถเริ่มเจรจาการค้าหรือความร่วมมือทางเศรษฐกิจแบบทวิภาคี (bilateral) กับประเทศอื่นๆ ได้อย่างคล่องตัวขึ้น โดยเฉพาะอย่างยิ่งหาก TPP กำพร้าไปตามที่ทรัมป์สัญญาไว้ ทั้งนี้เราคงต้องจับตามองดูต่อไปว่าทางการไทยจะสามารถเปิดเกมรุกในมิตินี้ได้ดีแค่ไหน

**อ่านเพิ่มเติมว่าหากการค้าเสรีดีจริง ทำไมถึงถูกต่อต้านต่อได้ที่นี่ครับ**

2. จังหวะใหม่ของเกมรุกเศรษฐกิจจีน

เดิมทีจีนเองมีโรดแมปที่จะพยายามเข้ามามีบทบาทบนเวทีโลกมากขึ้นอยู่แล้วตามแผนพัฒนาเศรษฐกิจของเขา แต่เนื่องด้วยสถานการณ์การเมืองโลกในขณะนี้ ผมคิดว่ามีความเป็นไปได้สูงที่จีนจะต้องดำเนิน “เกมรุก” นอกบ้านมากเสียยิ่งกว่าเดิมด้วยเหตุผล 3 ประการ ดังต่อไปนี้

1) จีนไม่สามารถนิ่งเฉยได้เมื่อตกเป็นเป้าของสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์

“การสั่งสอนจีน” เป็นหนึ่งในคำสัญญาที่ทรัมป์พูดไว้เสมอ การขึ้นภาษีนำเข้าและนโยบายกีดกันทางการค้าในรูปแบบอื่นๆ ต่อจีน เหมือนการ “ตีท้ายครัว” เป็นการสร้างอุปสรรคอย่างไม่จำเป็นให้กับเศรษฐกิจจีนที่ขณะนี้กำลังชะลอตัวลงเนื่องจากการปรับหางเสือเศรษฐกิจครั้งสำคัญจากการพึ่งพาการส่งออกและการลงทุนมาสู่การบริโภคภายในและการขยายตัวของภาคบริการ

2) การแสดงทีท่าของสหรัฐฯ ว่าจะไม่ทำตัวเป็นตัวตั้งตัวตีเพื่อส่งเสริมความแน่นแฟ้นทางเศรษฐกิจแบบพหุภาคีบนเวทีโลกเท่าในอดีตอีกต่อไป

ถือเป็นการเปิดช่องว่างที่จีนสามารถเลือกใช้ประโยชน์ได้ และดูเหมือนว่าผู้นำจีน สี จิ้นผิง ก็ได้เริ่มเดินหมากนี้แล้วอย่างชัดเจนจากสุนทรพจน์ ณ ที่ประชุมสุดยอดผู้นำ APEC CEO Summit เมื่อวันที่ 19 พฤศจิกายน

อีกทั้งยังมีข่าวว่าเขาจะเป็นผู้นำจีนคนแรกในประวัติศาสตร์ที่จะได้เข้าร่วมประชุมสภาเศรษฐกิจโลก (World Economic Forum) ที่เมืองดาวอส ซึ่งถือเป็นสัญลักษณ์แห่งความร่วมมือแบบพหุภาคี (ที่ยังไม่สูญพันธุ์) ในเดือนมกราคมปีหน้าอีกด้วย ถือเป็นสัญญาณว่าจีนพร้อมที่จะทำหน้าที่ “อุดช่องโหว่ผู้นำ” แทนสหรัฐฯ เท่าที่ตนทำได้

3) จีนเอาจริงกับการเพิ่ม footprint และ milestone ทางเศรษฐกิจและการเงินในรูปแบบใหม่ๆ

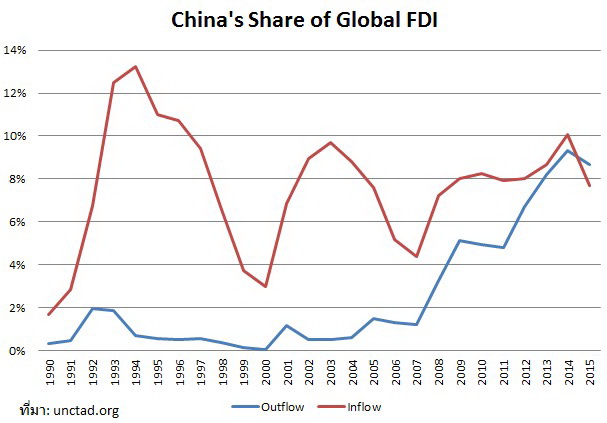

ตัวอย่างที่โดดเด่นที่สุดคือการพลิกจากสถานะที่ตนเคยเป็น “ผู้รับ” ของการลงทุนโดยตรงจากต่างประเทศ (FDI) มาเป็น “ผู้ลงทุน” อันดับที่ 3 ของโลกเมื่อเร็วๆ นี้ (กราฟด้านบน) ทั้งๆ ที่เมื่อสิบปีที่แล้วเคยเป็นประเทศที่ออกไปลงทุน (สีน้ำเงิน) ไม่ถึง 2% ของ FDI ทั้งหมดในโลก สถานะ “ผู้ซื้อโลก” ใหม่นี้ของจีนบวกกับความสำเร็จในการก่อตั้งธนาคารเพื่อการลงทุนโครงสร้างพื้นฐานแห่งเอเชีย (AIIB) และการที่เงินหยวนได้รับเข้าเป็นส่วนหนึ่งของตะกร้า SDRs ของ IMF สะท้อนให้เห็นถึงความพยายามของจีนในการปรับเปลี่ยนจากยุทธศาสตร์เชิงรับ “reform and opening up” สมัย เติ้ง เสี่ยวผิง มาเป็นยุทธศาสตร์เชิงรุก “going global” และ “one belt, one road” ที่จะทำการเชื่อมจีนเข้ากับเอเชีย แอฟริกา และยุโรป ผ่าน “เส้นทางสายไหมเศรษฐกิจ” อย่างชัดเจน

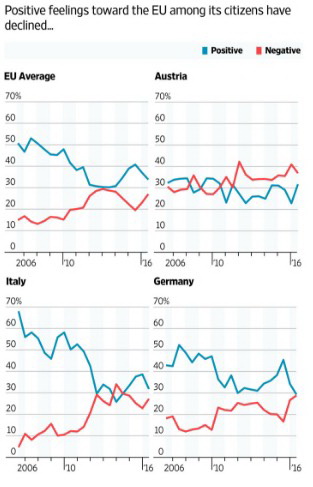

ความคิดที่ว่าสหภาพยุโรปพ้นทุกข์แล้ว ไม่ว่าจะจากวิกฤติกรีซ วิกฤติ PIIGS หรือ Brexit นั้นเป็นความคิดที่ผิดถนัด

ปี 2017 ที่จะมาถึงนี้จะเป็น “ปีแห่งการทดสอบ” ความเป็นหนึ่งเดียวของสหภาพยุโรปที่จะทำให้เราต้องลุ้นกันอีกหลายรอบ

นอกจากจะมีการเลือกตั้งเกิดขึ้นในอย่างน้อย 3 ประเทศเสาหลักสำคัญของสหภาพยุโรป (เยอรมนี ฝรั่งเศส และเนเธอร์แลนด์) ท่ามกลางกระแสต่อต้านสหภาพยุโรปที่กำลังมาแรงแล้ว ยังต้องไม่ลืมว่า ภายในท้ายเดือนมีนาคม สหราชอาณาจักรเองก็จะเริ่มดำเนินการออกจากสหภาพยุโรปอย่างช้าๆ ผ่าน Article 50 ซึ่งเป็นกฎหมายฉบับหลักในการแยกตัวออกอย่างเป็นทางการอีกด้วย

แม้ว่าในขณะนี้ประชาชนส่วนมากใน 3 ประเทศที่จะมีการเลือกตั้งเกิดขึ้นจะยังต้องการให้ประเทศของตนดำรงอยู่ในสหภาพยุโรป พวกเขาได้ลิ้มรสกระแสประชานิยมและกระแสต่อต้านสหภาพยุโรปที่กำลังปะทุขึ้นกันแล้วอย่างถ้วนหน้า

ในฝรั่งเศส พรรค National Front ที่นำโดย มารีน เลอ แปน กำลังหาเสียงอย่างเอาเป็นเอาตายด้วยความต้องการที่จะสร้างบทบาทใหม่ของฝรั่งเศสในยุโรปและกลับไปใช้เงินฟรังก์เหมือนเดิมในอดีต

ในอิตาลี ล่าสุด การลาออกของนายกฯ มัตเตโอ เรนซี หลังความพ่ายแพ้จากการลงประชามติ ก็เป็นการจุดชนวนให้เกิดการเลือกตั้งใหม่และเป็นการเปิดช่องว่างให้กับพรรค 5 Star Movement (M5S) (ที่ก่อตั้งโดยดาราตลก) ซึ่งตั้งใจจะมาสร้างบทบาทใหม่ของอิตาลีในสหภาพยุโรปและต่อต้านการใช้เงินสกุลยูโรเช่นกัน

แม้ว่าโอกาสที่ประเทศเหล่านี้จะเลิกใช้เงินสกุลยูโรในปีหน้าพร้อมๆ กันยังมีน้อย แต่เราได้บทเรียนราคาแพงมาแล้วในปีนี้ว่า ต่อให้โอกาสพลิกล็อกมีน้อยแค่ไหน ก็ไม่ได้แปลว่ามันจะเป็นไปไม่ได้ หากมีแนวโน้มว่าจะเกิดการ “แยกวง” เพิ่มขึ้นจริงในหลายๆ ประเทศ ตลาดการเงินจะเป็นแพะตัวแรกที่มีโอกาสถูกกระทบสูงเหมือนคราวที่เกิด Brexit ขึ้นในปีนี้ โดยเฉพาะกับค่าเงิน ทั้งกับสกุลยูโรสำหรับผู้ที่จะไม่ออก และกับสกุลใหม่ “คืนชีพ” สำหรับผู้ที่จะออก

ทั้งนี้ ยังไม่รวมถึงความเป็นไปของเศรษฐกิจสุดเปราะบางของอิตาลี ที่เต็มไปด้วยธนาคารซอมบี้และหนี้ที่หนาเกินกว่าจะถูก bail-out ได้ง่ายๆ

ดังนั้น ถึงแม้ประเด็นนี้จะเป็นประเด็นการเมือง แต่ก็สามารถมีผลกระทบรุนแรงต่อเศรษฐกิจโลก และความผันผวนของตลาดการเงินมาถึงกระเป๋าสตางค์เรา จนเราไม่สามารถมองข้ามได้ครับ

4. รูปร่างของนโยบายการคลังสหรัฐฯ

ท่ามกลางความไม่แน่นอนทั้งหมดที่เกิดขึ้นในปีนี้ สิ่งหนึ่งที่ยังพอมีความแน่นอนคือ การที่ชัยชนะของทรัมป์และพรรครีพับลิกันซึ่งสามารถคุมได้ทั้งสภาคองเกรสและวุฒิสภาจะทำให้รัฐบาลสหรัฐฯ เป็นหนึ่งเดียวขึ้น

ผมมองว่า โอกาสที่จะมีการขัดแข้งขัดขากันเหมือนสมัยโอบามาจะมีน้อยลง รัฐบาลคิดจะดำเนินนโยบายการคลังแบบไหนก็จะสะดวกลื่นไหลกว่าในอดีต ความกังวลเรื่องการถูกสภาคองเกรสหยิบยกประเด็นเพดานหนี้ขึ้นมาขู่ก็จะมีไม่มากเท่ากับสมัยที่ บารัก โอบามา ต้องปวดหัวในอดีต

โดยทรัมป์มีเป้าหมายที่จะกระตุ้นเศรษฐกิจผ่าน 2 วิธี วิธีแรก คือ การหั่นภาษียกใหญ่ และวิธีที่สอง คือ การเพิ่มการใช้จ่ายของภาครัฐเพื่อพัฒนา infrastructure สองแนวทางนี้แม้จะสามารถกระตุ้นเศรษฐกิจในระยะสั้นได้ แต่ล้วนเป็นการสร้างภาระที่หนักหน่วงขึ้นให้กับการขาดดุลทางการคลัง

เป็นเรื่องน่าคิดที่นักลงทุนทั่วโลกต่างมีความมั่นใจในการดำเนินนโยบายการคลังของทรัมป์ ทั้งๆ ที่สหรัฐฯ เป็นประเทศที่เคยมีการปฏิรูปนโยบายภาษีครั้งใหญ่ๆ (ทั้งเพิ่มและลด) มาแล้วนักต่อนัก แต่กลับไม่มีผลลัพธ์ที่เด่นชัดต่ออัตราขยายตัวของ GDP ในระยะยาวเลย ส่วนแผนการพัฒนา infrastructure ในขณะนี้ ก็ยังไม่มีความแน่ชัดว่าจะเป็นไปในรูปแบบใด และมันจะสามารถสร้างผลตอบแทนที่เฉือนชนะการปรับตัวขึ้นของอัตราดอกเบี้ยได้จริงหรือไม่

เนื่องจากขณะนี้มีความเป็นไปได้สูงที่การลดภาษีสไตล์พรรครีพับลิกันนั้นจะเป็นการช่วยชนชั้นนำมากกว่าประชาชนทั่วไป ซึ่งนักเศรษฐศาสตร์ส่วนมากมองว่าเป็นการลดภาษีที่ “ไม่คุ้ม” (จากการวิเคราะห์ข้อมูลภาษีตั้งแต่ปี 1945-2010 ไม่พบว่ามีความสัมพันธ์ระหว่างการขยายตัวของเศรษฐกิจกับการลดภาษีคนรวยจาก 90% เมื่อช่วงปี 1950 ลงมาเหลือแค่ 35% ทุกวันนี้)

จุดที่ควรติดตามต่อจากนี้มากที่สุดจึงอยู่ในส่วนของรายละเอียดการใช้จ่ายภาครัฐ โดยเฉพาะอย่างยิ่งในการเลือกโปรเจกต์ที่สมควรเลือก เพื่อที่สหรัฐฯ จะสามารถ “โตหนีหนี้” ได้ด้วยผลิตภาพที่สูงขึ้น

**อ่านเพิ่มเติมเกี่ยวกับความสัมพันธ์ระหว่างการลดภาษีกับการขยายตัวของเศรษฐกิจได้ที่นี่ครับ**

5. จุดหักเหของนโยบายการเงินโลก

มาตรการผ่อนคลายทางการเงินทั่วโลกขณะนี้อายุจะครบ 8 ปีแล้ว ถึงเวลาแล้วหรือยังที่มันจะถูกถอดปลั๊ก ถึงเวลาแล้วหรือยังที่อัตราดอกเบี้ยนโยบายจะถูกปรับขึ้น

นั่นเป็นคำถามที่นักลงทุนทั่วโลกเริ่มถามตั้งแต่เมื่อ 2-3 ปีที่แล้ว เมื่อท่าทีของเศรษฐกิจสหรัฐฯ ดูดีขึ้นหลังจากวิกฤติแฮมเบอร์เกอร์

ทางฝั่งสหรัฐฯ นั้น นักลงทุนได้เริ่มป้องกันความเสี่ยงจากการสับเกียร์ขึ้นอัตราดอกเบี้ยโดยประธาน Fed เจเนต เยลเลน ตั้งแต่วันที่ทรัมป์คว้าชัยชนะมาได้จนถึงขั้นที่อัตราผลตอบแทนพันธบัตรแบบ 10 ปี ขึ้นไปถึงเกือบ 2.5%แล้ว เพราะว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มที่ดีขึ้น อัตราการว่างงานในสหรัฐฯ ขณะนี้อยู่ที่แค่ 4.6% ซึ่งต่ำที่สุดตั้งแต่ปี 2007 ตัวเลขข้อมูลเกี่ยวกับการสร้างบ้านล่าสุดก็ดีขึ้น อีกทั้งนักลงทุนยังคาดหวังว่านโยบายการคลังของทรัมป์จะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวได้ไวขึ้น และจะทำให้เกิดอัตราเงินเฟ้อที่สูงขึ้น จึงชิงตัดหน้าขายก่อนที่ Fed ได้เริ่มปรับอัตราดอกเบี้ยนโยบายเพื่อให้สอดคล้องกับสถานการณ์เช่นนี้ไปเมื่ออาทิตย์ที่แล้ว

อย่างไรก็ตาม จุดหักเหของนโยบายการเงินทั่วโลกยังคงเกิดขึ้นได้ยากในอนาคตอันใกล้ เนื่องจากเศรษฐกิจส่วนมากยังมีอัตราการขยายตัวที่ต่ำ นอกจากฝั่งสหรัฐฯ แล้ว เรายังไม่เห็นวี่แววของจุดหักเหที่ว่านี้จากทวีปอื่นๆ ล่าสุด ณ วันที่ 8 ธันวาคม ธนาคารกลางยุโรป (ECB) ก็ยังออกมาต่ออายุ QE เพิ่มขึ้นออกไปถึงสิ้นปี 2017 (แม้จะค่อยๆ หั่นปริมาณการอัดฉีดลงก็ตาม)

สองสิ่งที่ควรจับตามองในมิตินี้ คือ

1) แนวโน้มของการขยายตัวของเศรษฐกิจที่จะเข้ามามีบทบาทสำคัญต่ออัตราเงินเฟ้อ (ซึ่งเป็นปัจจัยสำคัญในการดำเนินนโยบายทางการเงินของธนาคารกลาง) เช่น จีน สหราชอาณาจักร ญี่ปุ่น และประเทศเสาหลักในสหภาพยุโรป โดยเฉพาะอย่างยิ่งการชะลอตัวลงของเศรษฐกิจจีน ซึ่งสามารถมีผลกระทบต่อราคาสินค้าทั่วโลกได้

2) การไหลของเงินทุนทั่วโลกไปเสาะหาผลตอบแทนที่ดีกว่าในเศรษฐกิจที่มีแนวโน้มจะฟื้นก่อนใครเพื่อน ซึ่งเราก็ได้เห็นกันแล้วจากการแข็งตัวของค่าเงินดอลลาร์สหรัฐฯ หลังจากที่ทรัมป์คว้าชัยชนะมาได้ ถือเป็นความเสี่ยงสำคัญสำหรับประเทศกำลังพัฒนาที่อยู่ในสภาวะอัตราดอกเบี้ยต่ำอย่างประเทศไทยเหมือนกัน ที่จะต้องดูแลระดับ capital outflow ให้ดี ไม่ให้เกิดความผันผวนมากเกินไป ถือเป็นโชคดีที่ทางธนาคารแห่งประเทศไทยยังมี “กันชน” ไว้สำหรับเหตุการณ์นี้ เช่น เงินสำรองระหว่างประเทศที่เราสะสมมานานหลังวิกฤติต้มยำกุ้งเมื่อปี 40

6. การปรับหางเสือของจีนท่ามกลางปัญหาหนี้

หลายประเทศ (รวมถึงประเทศไทยเอง) มีความสัมพันธ์ทางเศรษฐกิจอันแน่นแฟ้นกับประเทศจีน ดังนั้น หลังจากที่ฝุ่นจากเหตุการณ์ Brexit และผลเลือกตั้งสหรัฐฯ สงบลง ความคาดหวังในความสำเร็จ ทิศทาง และความราบรื่นของการปรับหางเสือของจีนท่ามกลางปัญหาหนี้จะมีมากขึ้นเมื่อสปอตไลต์กลับมาฉายที่เศรษฐกิจจีน

สิ่งที่น่าจับตามองในประเด็นนี้คือ

1) การขยายตัวและสัดส่วน GDP ของภาคบริการ ซึ่งถือเป็นหัวใจของการปรับหางเสือครั้งนี้ ทุกวันนี้โดยรวมแล้วถือว่าจีนมีความคืบหน้าพอสมควร เนื่องจากภาคบริการขยายตัวได้ถึง 8.3% ในปี 2015 แซงหน้าภาคอุตสาหกรรมการผลิตและการก่อสร้างซึ่งโตแค่ 6% อย่างไรก็ตาม ภาคบริการจีนซึ่งขณะนี้ครองสัดส่วนราว 50% ของ GDP ยังถือว่าห่างไกลเป้าหมายนักเมื่อเทียบกับเศรษฐกิจที่พัฒนาแล้วอื่นๆ เช่น สหรัฐฯ ที่ภาคบริการครองสัดส่วนถึงกว่า 80% ของ GDP

2) ระดับนวัตกรรมของจีน เป็นอีกหนึ่งมาตรวัดว่าจีนปรับหางเสือได้มีคุณภาพแค่ไหน ทุกวันนี้เราเริ่มได้เห็นธุรกิจเลือดใหม่มาแรงที่มีนวัตกรรมมากขึ้นตั้งแต่ด้านไอทีและฟินเทค ไปจนถึงด้านเทคโนโลยีชีวภาพ (Biotechnology) ที่ผุดมากขึ้นในจีน ถือเป็นสัญญาณดีในการแก้ไขจุดอ่อนของโครงสร้างเศรษฐกิจแบบเดิมที่ถึงจุดอิ่มตัวเมื่อต้นทุนแรงงานขึ้นมาเบียดกับผลิตภาพของการผลิตที่อยู่ในระดับต่ำ

3) อัตราการก้าวสู่ยุค Urbanization (ความเป็นเมือง) การขับเคลื่อนเศรษฐกิจจากภาคบริการเป็นหลักนั้นจำเป็นต้องอาศัยความเชื่อมโยงระหว่างธุรกิจและแรงงานคุณภาพจากหลายมิติ ไม่สามารถแยกออกไปผลิตเป็นหย่อมๆ เหมือนสมัยก่อนได้ จีนจึงมีความจำเป็นที่จะต้องเพิ่มความเป็นเมืองมากขึ้น ทุกวันนี้ urbanization rate ของจีนอยู่ที่ 56% ซึ่งถือว่ายังต่ำเมื่อเทียบกับความสำเร็จทางเศรษฐกิจของจีนในด้านอื่นๆ ในช่วง 3 ทศวรรษที่ผ่านมา

4) อัตราเพิ่มของสัดส่วนหนี้ต่อ GDP ที่จริงแล้วแค่ปริมาณของหนี้จีนก็น่าจะทำให้คนส่วนมากกังวลได้แล้ว เพราะหนี้ของรัฐบาลท้องถิ่นจีนนั้นมีมากกว่ามูลค่าของเศรษฐกิจเยอรมันเสียอีก! แต่จุดที่น่ากังวลกว่าคือ “ความเร็ว” ของความพอกพูนเมื่อเทียบกับ GDP งานวิจัยทางเศรษฐศาสตร์ในขณะนี้ยังไม่สามารถตอบได้ว่ามี “ตัวเลขวิเศษ” ที่สัดส่วนนี้ห้ามทะลุเลยไปหรือไม่ แต่การที่สัดส่วนนี้พุ่งขึ้นอย่างรวดเร็วจาก 140% ไปถึง 249% ของ GDP ภายในไม่ถึง 10 ปีนั้น เป็นไปได้ยากที่เศรษฐกิจใดๆ จะสามารถเพิ่มความสามารถในการชำระหนี้ได้เร็วทันใจถึงขนาดนั้นในเวลาอันสั้น (อีกทั้งยังมาเพิ่มขึ้นตอนที่เศรษฐกิจจีนชะลอตัวลงอีกด้วย)

เดิมการปรับหางเสือเศรษฐกิจนั้นก็มีความท้าทายและมีผลกระทบเป็นวงกว้างต่อเศรษฐกิจทั่วโลกอยู่แล้ว (ประเทศไทยเองก็ถูกกระทบอย่างรุนแรงผ่านทางราคาของสินค้าเกษตร) แต่การปรับหางเสือโดยจำเป็นต้องเปิดเกมรุกนอกบ้านไปในขณะเดียวกันและยังมีปัญหาหนี้คอยรบกวนจะเป็นงานหินสำหรับผู้นำจีนที่จะถูกเพ่งเล็งเป็นอย่างมากในปีหน้าครับ

7. กระแสนโยบาย “แจกเงิน”: Universal Basic Income

เมื่อเทียบกับประเด็นอื่นๆ ในบทความนี้แล้ว กระแสนโยบาย “แจกเงิน” แบบ Universal Basic Income (UBI) จะดูเหมือนเป็นแค่คลื่นใต้น้ำ แต่ด้วยความเคลื่อนไหวสำคัญเกี่ยวกับนโยบายจำพวกนี้ในหลายประเทศในปีที่ผ่านมา รวมไปถึงการระบาดของกระแสประชานิยมที่กำลังขี่คอระดับความเหลื่อมล้ำที่เพิ่มขึ้นในหลายสังคม ทำให้มีโอกาสที่นโยบาย UBI จะถูกหยิบยกมาเป็นประเด็นให้ถกเถียงกันอีกในอนาคตอันใกล้

นโยบายจำพวก UBI นั้นมีเจตนาที่จะช่วยรับประกันรายได้พื้นฐานให้กับประชาชนทุกคน โดยปริมาณและเงื่อนไขวิธีของการได้รับเงินก้อนนี้ก็จะแตกต่างกันไปในแต่ละประเทศ ผู้สนับสนุนนโยบาย UBI มองว่ามันเป็นการเอาชนะความยากจนและสร้างความเป็นอยู่ที่ดีขึ้นทั้งทางกายและทางจิตใจ และเมื่อมีเงินก้อนนี้เป็น “ฟูกรองรับ” แล้ว เราก็อาจได้เห็นผู้คนออกมากล้าสร้างกิจการและนวัตกรรมใหม่ๆ ขึ้นได้อีกด้วย ในขณะเดียวกัน ผู้นำด้านเทคโนโลยีอย่าง อีลอน มัสก์ และ แซม อัลต์แมน มองว่ามันเป็นทางออกเดียวของมนุษยชาติเมื่อยุคที่หุ่นยนต์เข้ามาทดแทนแรงงานมนุษย์ในอนาคต

แต่หากมองอีกด้าน อุปสรรคของนโยบาย UBI ก็มีมากมาย ไม่ว่าจะเป็นเรื่องของความขัดแย้งในเรื่องของความเป็นธรรมในสังคมทุนนิยม เช่น ทำไมผู้ชนะถึงต้องช่วยผู้แพ้ และทำไมคนที่รวยที่สุดในประเทศจะต้องได้เงินจาก UBI ด้วย ไปจนถึงอคติของคนรวยต่อคนจนว่าพวกเขาจะเอาเงินที่ได้มาโดยฟรีๆ ไปใช้อย่างทิ้งๆ ขว้างๆ หรือไม่อีกด้วย และเนื่องจากไม่มีอะไรในโลกที่ฟรี ผลที่แน่นอนของ UBI คือจะเป็นการสร้างความท้าทายในการรับมือกับภาระทางการคลังที่ใหญ่หลวงกว่าทุกภาระที่หลายประเทศเคยเผชิญมา

ถึงแม้ว่านโยบาย UBI จะถูกโหวตปฏิเสธจากการลงประชามติที่ประเทศสวิตเซอร์แลนด์ในปีนี้ (77% ต่อ 23%) ผมคิดว่าแค่การที่ไอเดียนี้ถูกหยิบยกขึ้นมาเป็นประเด็นให้ลงประชามติก็ถือว่าเป็นเซอร์ไพรส์แล้ว

สิ่งที่น่าจับตามองที่สุดในประเด็นนี้คือ

1) การวิจัยว่าการให้เงินโดยไม่มีข้อแม้นั้นจะก่อให้เกิดพฤติกรรมอะไรบ้าง เพราะงานวิจัยล่าสุดจากธนาคารโลกพบว่าการให้เงิน (ทั้งมีและไม่มีข้อแม้) ไม่ได้ทำให้คนยากจนใช้เงินไปกับ “สินค้ากิเลส” เช่น สุราหรือบุหรี่มากขึ้น ผมคิดว่านอกจากการทดลองที่ประเทศเนเธอร์แลนด์และฟินแลนด์ที่จะเกิดขึ้นในปี 2017 แล้ว เราจะได้เห็นการทดลอง UBI เพิ่มขึ้นอย่างแน่นอนในอนาคต เนื่องจากระดับความเหลื่อมล้ำทั่วโลกดูไม่มีทีท่าว่าจะลดลงเลย

2) บทบาทของบริษัทเทคโนโลยี นอกจากบริษัทไฮเทคจะเป็นตัวกำหนดอัตราที่แรงงานมนุษย์จะถูกหุ่นยนต์ทดแทนแล้ว การดำเนินนโยบาย UBI ในระดับประเทศผ่านรัฐบาลนั้นดูเป็นไปได้ยากลำบากมาก แต่การแจกเงินนั้นไม่จำเป็นต้องถูกไฟแนนซ์โดยรัฐบาลเสมอไป โดยเฉพาะอย่างยิ่งหากพวกเขาไม่ต้องตัดสินใจว่าใครรวยไม่รวย (ทุกคนได้เท่ากัน) ดูจากความมุ่งมั่นของ Y Combinator และการที่ Facebook เริ่มออกมาแจก “อินเทอร์เน็ตขั้นพื้นฐาน” ในหลายประเทศแล้ว เราอาจได้เห็นนวัตกรรมการแจกเงินใหม่ๆ จากภาคเทคโนโลยีก็เป็นได้ครับ

ติดตามบทวิเคราะห์จากมุมมองเศรษฐศาสตร์อ่านง่ายแบบนี้อีกได้ที่ settakid.com

ข่าวหรือบทความที่เกี่ยวข้อง