ดร.ฐิติมา ชูเชิด

ธนาคารแห่งประเทศไทย

รศ.ดร.ศาสตรา สุดสวาสดิ์

คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

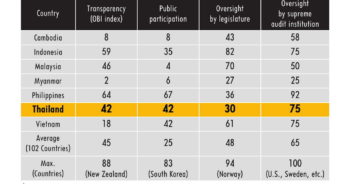

จากบทความเดิมในครั้งที่แล้ว เราได้กล่าวถึงหลักการสำคัญของความโปร่งใสทางการคลังและความโปร่งใสทางงบประมาณ รวมถึงวิธีการประเมินตามหลักสากลและผลการประเมินของไทย ซึ่งทำให้พอได้ทราบถึงหลักในการพิจารณาว่าประเทศไทยยังมีปัญหาความโปร่งใสทางการคลังในด้านใดบ้าง

ถึงแม้ว่าการใช้จ่ายเงินในงบประมาณและการกู้ชดเชยการขาดดุลของประเทศไทยจะดำเนินการตามกฎหมายวิธีการงบประมาณ การบริหารเงินคงคลัง และการบริหารหนี้สาธารณะ อันเป็นกฎหมายการคลังหลักของประเทศ อย่างไรก็ดี เราก็พบว่า กฎหมายเหล่านี้ก็ยังมีช่องโหว่ที่เปิดทางให้รัฐบาลมีความยืดหยุ่นในการบริหารประเทศอยู่สมควร และทำให้วินัยทางการคลังของรัฐบาลในยุคหลังๆ มีความน่ากังวลมากขึ้น

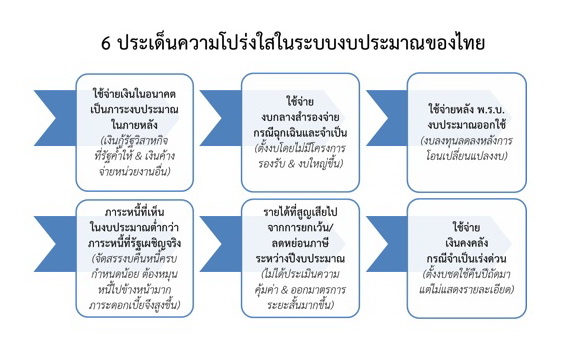

ในบทความครั้งนี้ เราขอนำเสนอ 6 ประเด็นสำคัญที่สะท้อนให้เห็นถึงความไม่โปร่งใสทางการคลังในระบบงบประมาณของไทยในปัจจุบัน คือ

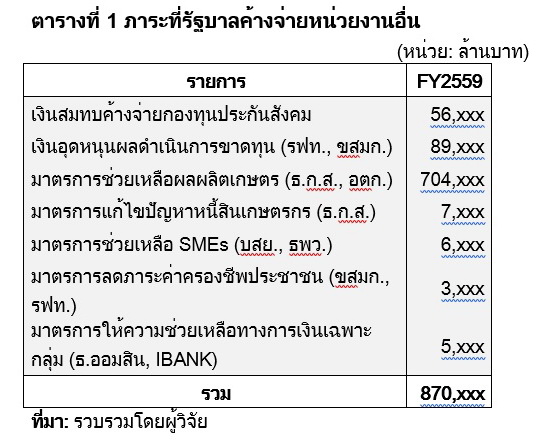

ประเด็นที่ 1 ภาระที่รัฐบาลค้างจ่ายหน่วยงานอื่นมีจำนวนมาก

ในแต่ละปี รัฐบาลมีภาระค้างจ่ายเงินอุดหนุนสมทบเงินกองทุนประกันสังคมจำนวนหนึ่ง แม้ตามหลักแล้ว รัฐควรจ่ายเงินสมทบให้ครบจำนวนและตรงเวลา แต่ในทางปฏิบัติ หากรัฐมีงบประมาณจำกัดก็จะค้างจ่ายไว้ก่อน แล้วค่อยทยอยตั้งงบประมาณให้ภายหลัง ส่วนหนึ่งเพราะเห็นว่ากองทุนฯ ยังมีเงินสะสมสูงอยู่ ยังไม่จำเป็นต้องรีบใช้เงินสมทบจากรัฐ เหตุที่เป็นเช่นนี้เพราะไม่มีกฎหมายการคลังใดๆ กำหนดไว้ว่า รัฐบาลค้างจ่ายเงินอุดหนุนให้หน่วยงานหนึ่งๆ ได้ไม่เกินระยะเวลาเท่าใด

นอกจากนี้ การที่รัฐบาลให้กองทุนอื่นๆ หรือสถาบันการเงินเฉพาะกิจดำเนินนโยบายกึ่งการคลังเพิ่มเติมระหว่างปีงบประมาณ เช่น นโยบายแทรกแซงราคาสินค้าเกษตร โครงการสินเชื่อดอกเบี้ยต่ำ รัฐก็ต้องทยอยจัดสรรงบประมาณอุดหนุนหรือชดเชยผลขาดทุนให้ในภายหลัง การดำเนินนโยบายระหว่างปีเช่นนี้ไม่ได้ผ่านการพิจารณาจากฝ่ายนิติบัญญัติหรือนำเสนอต่อภาคประชาชนมาก่อน ฝ่ายนิติบัญญัติจะมารับรู้ก็เมื่อต้องพิจารณา พ.ร.บ. งบประมาณรายจ่ายปีต่อๆ มา และจำเป็นต้องอนุมัติให้จ่าย โดยยังไม่มีกฎเกณฑ์ทางการคลังใดๆ ที่กำหนดให้มีการเปิดเผยภาระการคลังก่อนการพิจารณาอนุมัติของรัฐบาลแต่ละครั้ง รวมถึงการควบคุมขนาดภาระการคลังที่สะสมมาจากการดำเนินนโยบายกึ่งการคลังที่ผ่านๆ มา ซึ่งอาจกลายเป็นความเสี่ยงทางการคลังที่สำคัญของประเทศได้ หากไม่มีการติดตามประเมินอย่างใกล้ชิดและไม่มีการรายงานที่โปร่งใส

เท่าที่พอจะรวบรวมข้อมูลได้ เราพบว่า ในปี พ.ศ. 2559 รัฐบาลมีภาระค้างจ่ายหน่วยงานอื่นดังที่กล่าวมาข้างต้นกว่า 8 แสนล้านบาท แม้ส่วนใหญ่จะนับรวมในหนี้สาธารณะไปแล้ว เช่น เงินกู้ของ ธ.ก.ส. ที่รัฐค้ำประกันให้ใช้ดำเนินโครงการรับจำนำข้าวช่วงปี พ.ศ. 2555-2557 แต่รัฐบาลก็ยังมีภาระค้างจ่ายอีกส่วนที่หน่วยงานใช้สภาพคล่องของตนเองดำเนินการไปก่อน จึงยังไม่ถูกนับเป็นหนี้สาธารณะ นอกจากนี้ ยังรวมไปถึงภาระดอกเบี้ยเงินกู้ของรัฐวิสาหกิจและสถาบันการเงินเฉพาะกิจที่รัฐค้ำประกันให้ใช้ดำเนินโครงการต่างๆ ก็จะกลายมาเป็นภาระงบประมาณในปีต่อๆ มาอีกด้วย

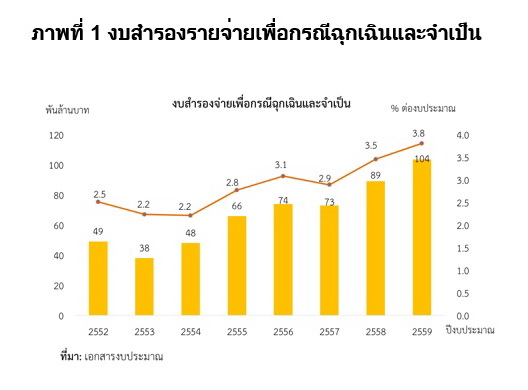

ประเด็นที่ 2 งบกลางรายการเงินสำรองจ่ายกรณีฉุกเฉินหรือจำเป็นมีสัดส่วนสูงขึ้น

ตามที่ พ.ร.บ. งบประมาณฯ เปิดทางให้รัฐบาลสามารถกันวงเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นไว้ในงบกลางได้โดยไม่ได้กำหนดกฎเกณฑ์ไว้เป็นการเฉพาะเจาะจง เพื่อให้รัฐบาลมีความยืดหยุ่นในการบริหารประเทศหากมีเหตุฉุกเฉินจำเป็นต้องใช้เงินโดยมิได้ตั้งงบประมาณไว้ล่วงหน้า จึงจัดว่าเป็นช่องโหว่ของกฎหมายการคลังอีกประเด็นหนึ่ง ยิ่งไปกว่านั้น สัดส่วนงบกลางรายการเงินสำรองจ่ายกรณีฉุกเฉินและจำเป็นต่องบประมาณรายจ่ายประจำปีมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องในระยะหลัง ซึ่งขัดกับหลักเกณฑ์ความโปร่งใสทางการคลังตามหลักสากลสนับสนุนการลดดุลยพินิจในการใช้งบกลางลง โดยเฉพาะรายการสำรองจ่ายเผื่อฉุกเฉินจำเป็น เพราะไม่มีรายละเอียดโครงการหรือการใช้จ่ายใน พ.ร.บ. งบประมาณฯ อยู่ในอำนาจของผู้อำนวยการสำนักงบประมาณในการจัดสรรให้ส่วนราชการหรือรัฐวิสาหกิจเบิกจ่ายได้โดยตรงตามความจำเป็น

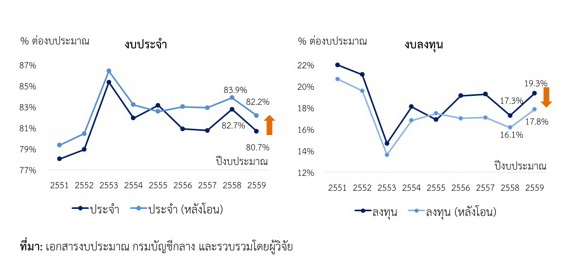

ประเด็นที่ 3 สัดส่วนงบลงทุนที่เกิดขึ้นจริงลดลงหลัง พ.ร.บ.งบประมาณฯ ประกาศใช้

หลังประกาศใช้ พ.ร.บ. งบประมาณรายจ่ายประจำปีมักจะเกิดการโอนเปลี่ยนแปลงงบประมาณในภายหลัง ซึ่งมีข้อสังเกตว่า การโอนเปลี่ยนแปลงงบประมาณมักมีผลทำให้รายจ่ายประจำมีสัดส่วนต่องบประมาณสูงขึ้น ขณะที่สัดส่วนงบลงทุนลดลงไปจากที่กำหนดไว้ใน พ.ร.บ.งบประมาณฯ ที่รัฐสภาได้พิจารณาเห็นชอบไว้ จึงเป็นประเด็นความโปร่งใสในระบบงบประมาณประการหนึ่ง เนื่องจากมิได้มีการจัดทำรายงานให้รัฐสภาหรือสาธารณชนได้รับทราบถึงสาเหตุและความจำเป็นของการเปลี่ยนแปลงนั้นๆ

นอกจากนี้ ในปีงบประมาณ พ.ศ. 2558 และ 2559 รัฐบาลมีการดำเนินการที่แตกต่างไปจากเดิม ซึ่งสะท้อนให้เห็นถึงความไม่โปร่งใสทางงบประมาณที่อาจมีมากขึ้น กล่าวคือ ได้มีการจัดทำ พ.ร.บ. โอนงบประมาณรายจ่ายขึ้นโดยผ่านการพิจารณาของสภานิติบัญญัติแห่งชาติเมื่อวันที่ 20 สิงหาคม พ.ศ. 2558 และวันที่ 26 พฤษภาคม พ.ศ. 2559 ตามลำดับ เป็นการพิจารณาผ่าน 3 วาระภายในวันเดียว โดยสภาฯ ให้อำนาจรัฐบาลในการโอนงบประมาณดังกล่าวไปไว้ในงบกลางรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินและจำเป็น เพื่อพิจารณาจัดสรรใหม่ให้หน่วยงานอื่นที่มีความจำเป็นกว่าต่อไป แต่เนื่องจากเป็นการโอนไปไว้ในหมวดรายจ่ายที่ไม่มีการกำหนดรายละเอียดการใช้เงินที่ชัดเจน จึงจำเป็นต้องมีระบบตรวจสอบเงินงบประมาณที่ดีเพียงพอของฝ่ายนิติบัญญัติและสำนักงานตรวจเงินแผ่นดิน

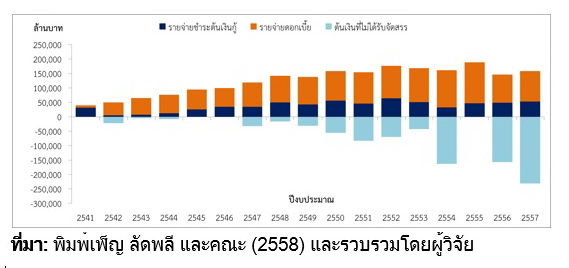

ประเด็นที่ 4 สัดส่วนภาระหนี้ต่องบประมาณไม่ส่งสัญญาณให้รู้ถึงภาระหนี้จริงที่รัฐแบกรับได้

การที่ พ.ร.บ.การบริหารหนี้สาธารณะ พ.ศ. 2548 ได้ให้อำนาจรัฐบาลในการปรับโครงสร้างหนี้ในประเทศได้ตามความเหมาะสม และมิได้มีกฎหมายใดๆ บัญญัติเรื่องวินัยการชำระคืนหนี้ของรัฐบาลที่ชัดเจนไว้ จึงเป็นช่องโหว่ทางกฎหมายที่เปิดทางให้รัฐบาลไม่จำเป็นต้องจัดสรรงบชำระคืนต้นเงินกู้ให้ครบวงเงินที่ครบกำหนดในแต่ละปีได้ ทำให้มีการปรับโครงสร้างหนี้เพื่อผลักภาระหนี้ออกไปในอนาคตเป็นจำนวนมากในแต่ละปี จึงเป็นสาเหตุสำคัญข้อหนึ่งที่ทำให้หนี้คงค้างของรัฐบาลและภาระดอกเบี้ยจ่ายสูงขึ้นในระยะหลัง โดยที่ข้อมูลเหล่านี้ไม่ได้มีการนำมารายงานให้ฝ่ายนิติบัญญัติและภาคประชาชนได้รับทราบถึงผลของการจัดสรรงบคืนหนี้ต้นเงินกู้ไม่ครบจำนวน รวมถึงต้นทุนที่เกิดขึ้นจากการปรับโครงสร้างหนี้ ซึ่งจะมีผลกระทบต่อความยั่งยืนทางการคลังในอนาคต

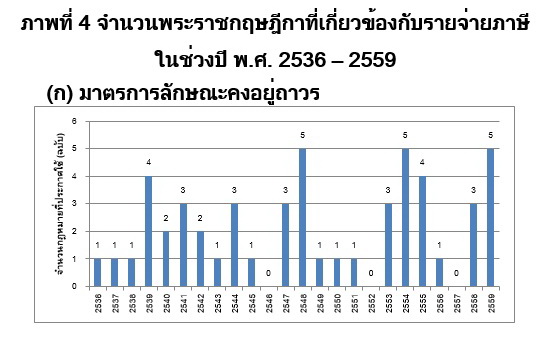

ประเด็นที่ 5 รายจ่ายภาษีไม่ถูกประเมินขนาดและความคุ้มค่า

รายจ่ายภาษี (Tax Expenditure) หมายถึง รายได้ที่สูญเสียไปจากข้อกำหนดของกฎหมายที่ยกเว้นหรือลดหย่อนภาระภาษีให้แก่ผู้เสียภาษีเป็นพิเศษจากภาษีพื้นฐานตามปกติ โดยประกอบด้วย 2 เงื่อนไขสำคัญ คือ หนึ่ง ก่อให้เกิดการสูญเสียรายได้ของรัฐบาล และ สอง เป็นการลดหย่อนหรือยกเว้นภาระภาษีเป็นพิเศษที่ไม่อยู่ในภาษีพื้นฐานตามปกติ โดยจัดว่าเป็นรายจ่ายของรัฐบาลประเภทหนึ่งที่ไม่ได้จ่ายจากเงินคงคลังโดยตรง แต่เป็นการใช้จ่ายจากรายได้ของรัฐที่สูญเสียไปจากข้อกำหนดของกฎหมายให้ลดภาระภาษีเป็นพิเศษ ซึ่งอาจอยู่ในรูปของการการหักลดหย่อน การยกเว้นภาษี การหักค่าใช้จ่าย การลดอัตราภาษี ภาษีที่รอการตัดบัญชี การเครดิตภาษี เป็นต้น

ในปัจจุบัน รายจ่ายภาษีที่มีการรายงานในเอกสารงบประมาณมีเพียง 2 รายการ คือ หนึ่ง การยกเว้นและลดหย่อนภาษีภายใต้การส่งเสริมการลงทุนของ BOI และ สอง ยกเว้นภาษีตาม พ.ร.บ. ปิโตรเลียม พ.ศ. 2514 ซึ่งคิดเป็นมูลค่าการขาดรายได้รวม 245,130 ล้านบาท ในปีงบประมาณ 2559 แม้จะมีการประเมินมูลค่าและประโยชน์ที่ได้รับจากการยกเว้นภาษีในเชิงเศรษฐกิจมหภาคไว้ในเอกสารงบประมาณแล้ว แต่เป็นที่น่าสังเกตว่า ยังมีรายจ่ายภาษีที่เกิดจากข้อยกเว้นและข้อลดหย่อนทางภาษีอื่นๆ อยู่อีกเป็นจำนวนมาก และการประเมินผลกระทบของรายจ่ายภาษีในเชิงเศรษฐศาสตร์จุลภาค (เช่น การวิเคราะห์ถึงผู้ได้รับประโยชน์จากมาตรการภาษีดังกล่าว) กลับไม่ถูกประเมินและนำเสนอในเอกสารงบประมาณในปัจจุบัน

เมื่อเปรียบเทียบกับการดำเนินนโยบายรายจ่ายผ่านช่องทางของกระบวนการงบประมาณรายจ่ายประจำปีโดยปกติ มาตรการรายจ่ายภาษีที่ออกมาส่วนใหญ่นั้น โดยเฉพาะอย่างยิ่งที่ปรากฏในพระราชกฤษฎีกาฉบับต่างๆ ทั้งในลักษณะที่เป็นมาตรการระยะสั้นและที่มีลักษณะคงอยู่ถาวร ซึ่งมีจำนวนที่เพิ่มขึ้นอย่างรวดเร็วในช่วงระยะหลัง ยังมีลักษณะของความไม่โปร่งใส โดยขาดการมีส่วนร่วมของฝ่ายนิติบัญญัติในขั้นตอนการพิจารณาอนุมัติเพื่อนำมาใช้ และขาดการรายงานขนาดความสูญเสียของรายได้รัฐบาลที่จะเกิดขึ้นและการประเมินผลความคุ้มค่าของมาตรการ

นอกจากนี้ ยังขาดกฎหมายหรือปัจจัยเชิงสถาบันที่ใช้ในการควบคุมขนาดของความสูญเสียในแต่ละปี จึงทำให้มาตรการรายจ่ายภาษีอาจถูกใช้เป็นช่องทางของรัฐบาลในการออกมาตรการลดภาษีที่จะเอื้อประโยชน์แก่พวกพ้องได้ง่าย โดยไม่ถูกตรวจสอบจากสาธารณะ

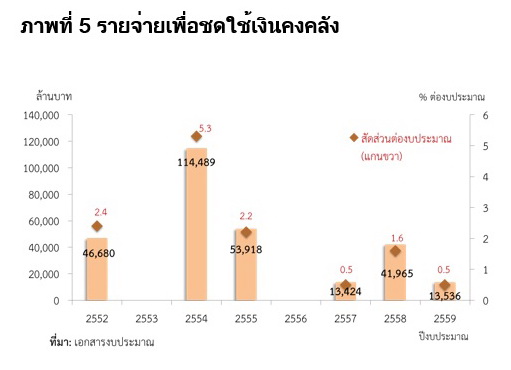

ประเด็นที่ 6 การใช้จ่ายเงินคงคลังกรณีจำเป็นเร่งด่วน

แม้ พ.ร.บ. เงินคงคลัง พ.ศ. 2491 จะถูกออกแบบมาเพื่อบริหารการรับจ่ายเงินแผ่นดินให้เป็นไปด้วยความรอบคอบและรัดกุม แต่ก็ยังมีช่องโหว่จากข้อยกเว้นตามกฎหมาย ได้แก่

1) มาตรา 6 “มติให้จ่ายเงินไปก่อน” หรือ “การตราพระราชกำหนดตามบทบัญญัติแห่งรัฐธรรมนูญ” ให้นำเงินคงคลังมาใช้ได้โดยไม่ต้องผ่านการพิจารณาของรัฐสภา

2) มาตรา 7 สามารถจ่ายบางรายการก่อนกฎหมายอนุญาตให้จ่ายได้ใน 5 กรณี คือ หนึ่ง รายจ่ายตาม พ.ร.บ. งบประมาณรายจ่ายประจำปีที่ตั้งไว้ไม่เพียงพอและจำเป็นต้องจ่ายโดยเร็ว สอง มีกฎหมายใดๆ กำหนดให้จำเป็นต้องจ่ายโดยเร็ว สาม มีข้อผูกพันกับรัฐบาลหรือสถาบันการเงินต่างประเทศที่ทำให้จำเป็นต้องจ่ายโดยเร็ว สี่ เพื่อซื้อคืนหรือไถ่ถอนพันธบัตรรัฐบาลหรือตราสารเงินกู้ของกระทรวงการคลังหรือการชำระหนี้ และ ห้า เพื่อซื้อเงินตราต่างประเทศหรือตราสารหนี้ต่างประเทศที่จะต้องชำระหนี้ที่กระทรวงการคลังเป็นผู้กู้ ภายในวงเงินไม่เกินจำนวนหนี้ที่จะครบกำหนดชำระในช่วง 5 ปี

แม้กฎหมายฉบับนี้จะกำหนดไว้ว่า เมื่อจ่ายเงินคงคลังไปตามกรณีใดกรณีหนึ่งข้างต้นแล้ว จะต้องตั้งรายจ่ายชดใช้ไว้ใน พ.ร.บ. งบประมาณรายจ่ายเพิ่มเติมประจำปี หรือ พ.ร.บ.โอนงบประมาณรายจ่าย หรือ พ.ร.บ.งบประมาณรายจ่ายปีถัดไป แต่ปรากฏว่าในช่วงก่อนปี 2550 มีการใช้จ่ายจากเงินคงคลังเพราะตั้งงบประมาณหลายรายการไว้ไม่พอหลายปีติดกัน แต่กลับไม่ได้มีการตั้งงบชดใช้จริงภายหลัง เป็นเพียงการแสดงตัวเลขยอดรวมที่รัฐบาลได้จ่ายไปก่อนที่รัฐสภาจะอนุมัติให้เห็นในเอกสารงบประมาณเท่านั้น ทำให้เงินคงคลังลดลงมากจนอาจมีผลต่อการบริหารสภาพคล่องของรัฐบาลระหว่างปีงบประมาณได้ สะท้อนช่องโหว่ของกฎหมายเงินคงคลังจนต้องมีการกำหนดเพิ่มเติมไว้ในรัฐธรรมนูญ พ.ศ. 2550 มาตรา 169 “ให้กำหนดแหล่งที่มาของรายได้เพื่อชดใช้รายจ่ายที่ได้ใช้เงินคงคลังจ่ายไปก่อนแล้ว” ทำให้วินัยการใช้เงินคงคลังของรัฐบาลดีขึ้นตั้งแต่ปีงบประมาณ 2552 อย่างไรก็ดี การตั้งงบประมาณชดใช้เงินคงคลังก็ยังมีความไม่โปร่งใสอยู่ เพราะแสดงแค่วงเงินรวม แต่ไม่ได้แสดงรายละเอียดการใช้จ่ายไว้ในเอกสารงบประมาณให้สาธารณะได้รับทราบด้วย

จากการวิเคราะห์ใน 6 ประเด็นข้างต้นสะท้อนให้เห็นว่า ในปัจจุบัน ประเทศไทยยังมีช่องโหว่ทางกฎหมายอยู่มาก ซึ่งเป็นประเด็นปัญหาทางด้านความโปร่งใสทางการคลังในระบบงบประมาณ บทความในครั้งถัดไปของเราจะเป็นการนำเสนอข้อเสนอแนะเพื่อยกระดับความโปร่งใสทางการคลังของประเทศไทยให้เกิดขึ้นได้จริง

หมายเหตุ:เนื้อหาของบทความนี้สรุปจากรายงานวิจัย ศาสตรา สุดสวาสดิ์ และฐิติมา ชูเชิด, 2559, รายงานวิจัยเรื่อง “การประเมินความโปร่งใสทางงบประมาณตามหลักสากล เพื่อส่งเสริมความยั่งยืนทางการคลังของประเทศไทย” นำเสนอต่อสำนักงานกองทุนสนับสนุนการวิจัย

ข่าวหรือบทความที่เกี่ยวข้อง