ดร.อมรรัตน์ อภินันท์มหกุล คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

ดร.พิสิทธิ์ พัวพันธ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

ดร.กุสุมา คงฤทธิ์ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง

โครงการวิจัย การประเมินความโปร่งใสทางการคลังของเงินทุนหมุนเวียนนอกงบประมาณเพื่อส่งเสริมความยั่งยืนทางการคลังของประเทศไทย ต้องการศึกษาข้อกฎหมาย ระเบียบราชการ แนวทาง และธรรมเนียมปฏิบัติ ที่เกี่ยวข้องกับวิธีการจัดทำงบประมาณ การบริหาร และการเบิกจ่ายเงินของกองทุนเงินหมุนเวียนนอกงบประมาณ ตลอดจนรายงานข้อมูลทางการคลังต่อหน่วยงานราชการและสาธารณชนที่เป็นอยู่ในปัจจุบัน แล้วนำข้อมูลดังกล่าวไปประเมินความโปร่งใสตามหลักการที่ประยุกต์มาจากหลักการสากล เพื่อเพิ่มความโปร่งใสในการดำเนินงานและเพิ่มความโปร่งใสให้กับระบบงบประมาณในภาพรวมของประเทศไทย โครงการวิจัยนี้ได้รับการสนับสนุนเงินทุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) อย่างไรก็ตาม ความเห็นในบทความที่นำเสนอนี้เป็นของผู้วิจัย โดยที่ สกว. ไม่จำเป็นต้องเห็นด้วยเสมอไป

การใช้จ่ายของรัฐบาลมาได้จากหลายส่วน ซึ่งคนส่วนใหญ่จะรู้จักเงินงบประมาณแผ่นดิน แต่การใช้จ่ายของรัฐบาลยังมีส่วนที่เป็นเงินนอกงบประมาณ โดยเฉพาะกองทุนนอกงบประมาณ ซึ่งหมายถึง กองทุน เงินทุน หรือทุนหมุนเวียนต่างๆ ที่จัดตั้งขึ้นตามกฎหมายเฉพาะ และมีวัตถุประสงค์เพื่อให้ส่วนราชการสามารถนำเงินงบประมาณที่ได้รับจัดสรรไปใช้จ่ายได้ตามวัตถุประสงค์ของการจัดตั้ง และส่วนราชการผู้ดำเนินการสามารถนำเงินรายรับที่เกิดจากการดำเนินงานของทุนหมุนเวียนสมทบไว้ใช้จ่ายได้ในกิจการต่อไปโดยไม่ต้องนำเงินส่งคลังเป็นรายได้แผ่นดิน

ทั้งนี้ ทุนหมุนเวียนนอกงบประมาณเป็นเครื่องมือทางการคลังที่มีความคล่องตัวในการเบิกจ่าย ไม่ผูกยึดกับกฎระเบียบราชการ หน่วยงานราชการที่รับผิดชอบสามารถออกกฎระเบียบควบคุมเป็นการเฉพาะ เป็นการกระจายอำนาจให้ส่วนราชการที่ได้รับมอบหมายให้ดูแลภารกิจมีความคล่องตัว สามารถดำเนินการได้สะดวกรวดเร็วขึ้น

ณ ปีงบประมาณ 2558 ประเทศไทยมีทุนหมุนเวียนนอกงบประมาณทั้งหมด 114 กองทุน ได้รับงบประมาณรายจ่ายประจำ 2.86 แสนล้านบาท และงบฯ ลงทุนอีก 3.20 แสนล้านบาท คิดเป็นงบประมาณรายจ่ายของทุนหมุนเวียนทั้งหมด 6.06 แสนล้านบาท เป็นสัดส่วนร้อยละ 23.53 ของกรอบงบประมาณรายจ่ายประจำปีของรัฐบาลในปี 2558 (2.575 ล้านล้านบาท) หรือประมาณร้อยละ 4.5 ของผลิตภัณฑ์มวลรวมในประเทศ

จึงกล่าวได้ว่า ทุนหมุนเวียนนอกงบประมาณเป็นรายจ่ายภาครัฐที่มีบทบาทสำคัญอย่างมากต่อการพัฒนาสังคมและเศรษฐกิจของประเทศ แต่ประเภทของทุนหมุนเวียนนอกงบประมาณมีความหลากหลายตามวัตถุประสงค์การใช้จ่าย กฎระเบียบที่รองรับการจัดตั้งและการดำเนินงาน และ/หรือมติของคณะรัฐมนตรีที่เกี่ยวข้อง และเงื่อนไขอื่นๆ ที่แตกต่างกัน เป็นผลให้การบริหารและควบคุมตรวจสอบเงินนอกงบประมาณแต่ละประเภทมีความแตกต่างกันตามลักษณะประเภทของเงินทุนหมุนเวียนนอกงบประมาณนั้นๆ

ประเภทของเงินนอกงบประมาณ และทุนหมุนเวียน

กรมบัญชีกลางภายใต้สังกัดกระทรวงการคลัง ในฐานะหน่วยงานรับผิดชอบการประเมินผลเงินนอกงบประมาณ เพื่อจัดทำรายงานสรุปผลการดำเนินงานในภาพรวมเสนอต่อคณะรัฐมนตรี สภาผู้แทนราษฏร และวุฒิสภา กลุ่มพัฒนาเงินนอกงบประมาณ กองกำกับและพัฒนาระบบเงินนอกงบประมาณ กรมบัญชีกลาง ได้แบ่งเงินนอกงบประมาณออกเป็น 3 กลุ่ม 3 กลุ่ม ได้แก่

1. กลุ่มทุนหมุนเวียน หมายถึง กองทุน เงินทุน หรือทุนหมุนเวียนต่างๆ ที่จัดตั้งขึ้นตามกฎหมายเฉพาะ เพื่อให้หน่วยงานภาครัฐนำเงินงบประมาณที่ได้กำหนดเป็นเงินทุนหมุนเวียน สามารถนำไปใช้จ่ายในกิจกรรมหรือวัตถุประสงค์ตามกฎหมายนั้นๆ หรือนำเงินรายรับที่หน่วยงานภาครัฐได้รับจากการดำเนินงานสบทบไว้ใช้จ่ายหมุนเวียนในกิจการโดยไม่ต้องนำส่งเป็นรายได้แผ่นดิน ทั้งนี้ ได้มีการจำแนกตามลักษณะการดำเนินงานออกเป็น 5 ประเภท ได้แก่ (1) ทุนหมุนเวียนเพื่อการกู้ยืม (2) ทุนหมุนเวียนเพื่อการสงเคราะห์และสวัสดิการสังคม (3) ทุนหมุนเวียนเพื่อการจำหน่ายและการผลิต (4) ทุนหมุนเวียนเพื่อการบริการ และ (5) ทุนหมุนเวียนเพื่อการสนับสนุนส่งเสริม

2. กลุ่มเงินฝาก หมายถึง เงินฝากที่ได้รับการยกเว้นไม่ต้องนำส่งคลังตามที่กฎหมายบัญญัติไว้ มี 7 ประเภทย่อย ได้แก่ เงินช่วยเหลือจากต่างประเทศ เงินบริจาค เงินกู้ เงินท้องถิ่น เงินฝากต่างๆ เงินรับฝากเพื่อรอจัดสรร/ถอนคืน และเงินนอกงบประมาณตามวัตถุประสงค์อื่น

3. กลุ่มที่มีกฎหมายกำหนดไว้เป็นการเฉพาะ หมายถึง กลุ่มเงินที่มีกฎหมายกำหนดไว้เป็นการเฉพาะ ให้เป็นของหน่วยงานใดๆ เช่น องค์การมหาชน องค์กรอิสระ มหาวิทยาลัย เป็นต้น ทั้งนี้ เงินดังกล่าวจะเป็นเงินของหน่วยงานนั้นๆ ตามกฎหมาย ไม่ได้เป็นเงินของแผ่นดิน ดังนั้น รัฐบาลไม่สามารถบังคับใช้เงินดังกล่าวได้โดยตรง เช่น องค์กรปกครองส่วนท้องถิ่น องค์กรมหาชน องค์กรอิสระ มหาวิทยาลัย เป็นต้น

สำหรับบทความที่จะนำเสนอในที่นี้ เราจะเน้นไปที่ “กลุ่มทุนหมุนเวียน” จึงจะขอนำเสนอประเภทของทุนหมุนเวียนนอกงบประมาณซึ่งมีความหลากหลายตามวัตถุประสงค์การใช้จ่าย และเป้าหมายของการจัดตั้งที่มีอยู่ในปัจจุบัน

การจำแนกประเภทของทุนหมุนเวียน หากพิจารณาจากฝั่งรายได้ เราสามารถแบ่งกองทุนนอกงบประมาณเหล่านี้คร่าวๆ ออกได้เป็น 3 กลุ่ม ได้แก่

1) กองทุนที่ไม่มีรายได้เป็นของตนเองหรือมีรายได้แต่ไม่เพียงพอต่อการดำเนินการ จำเป็นต้องร้องขอเงินอุดหนุนจากงบประมาณประจำปีของรัฐบาล เช่น กองทุนหลักประกันสุขภาพแห่งชาติ กองทุนสนับสนุนการวิจัย กองทุนเงินให้กู้ยืมเพื่อการศึกษา กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ ฯลฯ

2) กองทุนที่มีรายได้เป็นของตนเอง โดยเป็นรายได้ที่จัดเก็บจากประชาชนหรือภาคธุรกิจเป็นการเฉพาะ เช่น กองทุนประกันสังคม กองทุนวิจัยและพัฒนากิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม เพื่อประโยชน์สาธารณะ ของ กสทช. หรือกองทุนน้ำมันเชื้อเพลิง เป็นต้น

และ 3) กองทุนที่มีรายได้หลักจากการจัดสรรภาษีให้เป็นการเฉพาะ เช่น สสส. เงินบำรุงไทยพีบีเอส หรือกองทุนพัฒนาการกีฬาแห่งชาติ (กองทุนกีฬา) เป็นต้น

สำหรับกลุ่มทุนหมุนเวียนในปัจจุบันมีทุนหมุนเวียนที่แบ่งตามวัตถุประสงค์ในการจัดตั้งได้5 ประเภท ได้แก่

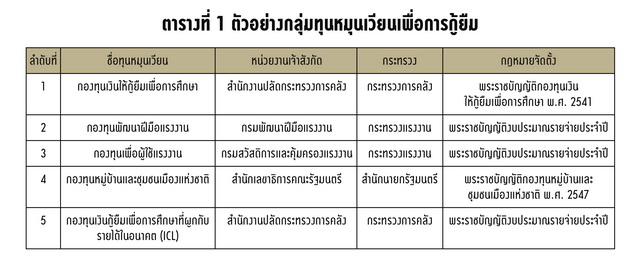

1) ทุนหมุนเวียนเพื่อการกู้ยืม

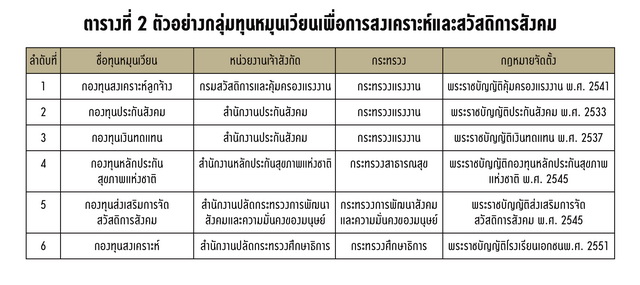

2) ทุนหมุนเวียนเพื่อการสงเคราะห์และสวัสดิการสังคม

3) ทุนหมุนเวียนเพื่อการสนับสนุนส่งเสริม

4) ทุนหมุนเวียนเพื่อการจำหน่ายและการผลิต

5) ทุนหมุนเวียนเพื่อการบริการ

1) ทุนหมุนเวียนเพื่อการกู้ยืม

กลุ่มทุนหมุนเวียนนี้จัดตั้งขึ้นเพื่อวัตถุประสงค์ในการนำเงินมาปล่อยกู้ยืม โดยอาจคิดอัตราดอกเบี้ยหรือไม่คิดดอกเบี้ย ซึ่งปล่อยกู้ในส่วนราชการกระทรวง กรมต่างๆ ภาคเอกชน เกษตรกร และประชาชนทั่วไป โดยจะมีการทยอยใช้คืนเงินกู้ยืมในภายหลัง เช่น กองทุนกู้ยืมเพื่อการศึกษา มีภารกิจหลักในการให้กู้ยืมเงินเพื่อการศึกษาแก่นักเรียน นักศึกษา ที่ขาดแคลนทุนทรัพย์ กองทุนพัฒนาฝีมือแรงงาน จัดตั้งขึ้นเพื่อเป็นทุนหมุนเวียนสำหรับใช้จ่ายเกี่ยวกับการส่งเสริมการพัฒนาฝีมือแรงงาน และกองทุนพัฒนาสหกรณ์ มีวัตถุประสงค์เพื่อเป็นแหล่งเงินทุนสำหรับสหกรณ์ในการให้เงินกู้ เป็นต้น

ในการดำเนินงานของกลุ่มทุนนี้มีกฎหมายที่เกี่ยวข้อง เช่น พระราชบัญญัติงบประมาณรายจ่ายประจำปี และพระราชบัญญัติเฉพาะของแต่ละทุนหมุนเวียน ซึ่งจะมีระเบียบปฏิบัติสำหรับใช้ในการบริหารงานของกองทุนเป็นหลัก

2) ทุนหมุนเวียนเพื่อการสงเคราะห์และสวัสดิการสังคม

กลุ่มทุนหมุนเวียนที่จัดตั้งขึ้นเพื่อให้เงินทดแทน ช่วยเหลือ สงเคราะห์ให้แก่ประชาชนโดยรวม โดยเฉพาะกลุ่มบุคคลที่ด้อยโอกาสหรือประสบปัญหาความยากลำบาก ให้ได้รับประโยชน์อย่างเท่าเทียมกัน ทั้งนี้ การช่วยเหลือบางกลุ่มเป้าหมาย องค์กรของรัฐทำหน้าที่ให้บริการสาธารณสุข สวัสดิการของลูกจ้างแรงงาน การฝึกอาชีพ และภาวะโภชนาการของคนในสังคมอาจมีส่วนร่วมในการจ่ายเงินสมทบเงินทุนหมุนเวียน

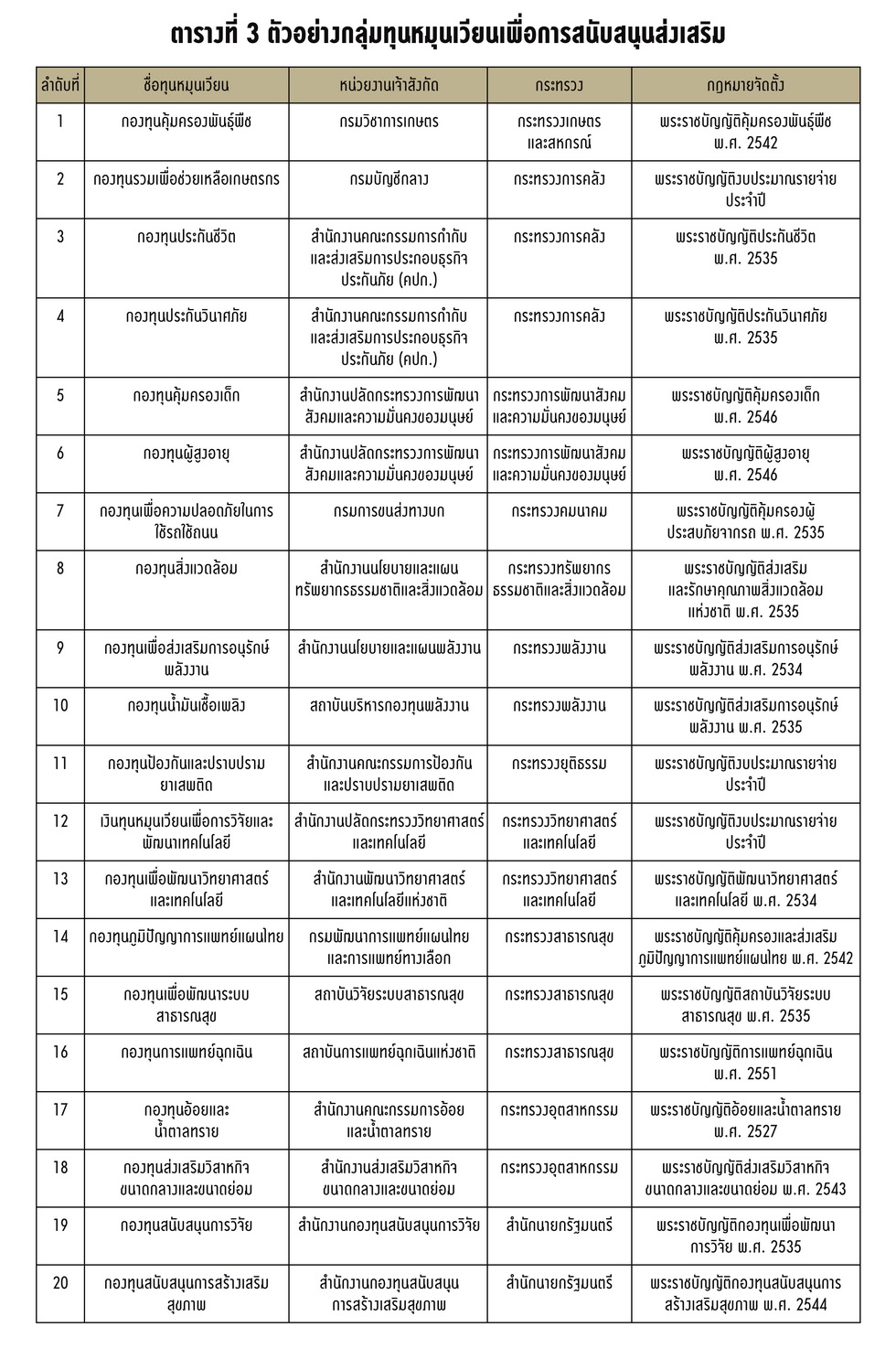

3) ทุนหมุนเวียนเพื่อการสนับสนุนส่งเสริม

กลุ่มทุนหมุนเวียนที่จัดตั้งขึ้นเพื่อสนับสนุนและส่งเสริมกิจกรรมต่างๆ ให้ได้มาซึ่งประโยชน์ของรัฐ/ประชาชนส่วนรวม โดยไม่มุ่งแสวงหากำไร (คลิกที่ภาพเพื่อขยาย)

4) ทุนหมุนเวียนเพื่อการจำหน่ายและการผลิต

กลุ่มกองทุนหมุนเวียนที่จัดตั้งขึ้นเพื่อชื้อผลิตสินค้าต่างๆ เพื่อจำหน่ายให้แก่หน่วยงานราชการหรือองค์กรเฉพาะกิจต่างๆ รวมทั้งภาคเอกชนและประชาชนทั่วไป เช่น องค์กรของรัฐที่ทำหน้าที่ผลิตเหรียญกษาปณ์ ผลิตถ่านหินเป็นพลังงานทดแทน ผลิตรูปถ่ายทางอากาศ เป็นต้น การดำเนินงานของทุนหมุนเวียนกลุ่มนี้ มีกฎหมายและระเบียบที่เกี่ยวข้องของแต่ละกองทุน เพื่อใช้ในการบริการงาน ดังนี้(คลิกที่ภาพเพื่อขยาย)

5) ทุนหมุนเวียนเพื่อการบริการ

กลุ่มทุนหมุนเวียนเพื่อการบริการ มีวัตถุประสงค์เพื่อให้บริการในรูปแบบต่างๆ กับหน่วยงานของรัฐ ภาคเอกชน และประชาชนทั่วไป ซึ่งอาจมีการจัดเก็บค่าธรรมเนียมในการให้บริการ เช่น เงินทุนค่าธรรมเนียมผ่านทาง เป็นต้น

สำหรับการดำเนินงานของทุนหมุนเวียนกลุ่มนี้ มีกฎหมายและระเบียบที่เกี่ยวข้องของแต่ละกองทุน เพื่อใช้ในการบริการงานเป็นหลัก

เงินนอกงบประมาณ หรือทุนหมุนเวียน เป็นเงินของรัฐบาลที่มีบทบาทในการบริหารจัดการภาครัฐ ตลอดจนการพัฒนาเศรษฐกิจสังคมของประเทศอย่างต่อเนื่อง จากบทความนี้จะเห็นได้ว่า ปัจจุบันเงินทุนหมุนเวียนนอกงบประมาณมีความหลากหลายแตกต่างกันไปตามนโยบายของรัฐบาล ด้วยเหตุนี้ จึงมีการกำหนดกฎระเบียบเฉพาะเพื่อการกำกับดูแลและการเบิกจ่ายเงินที่ผ่อนคลายกว่าการเบิกจ่ายเงินตามระเบียบราชการโดยทั่วไป เพื่อให้การใช้จ่ายเงินมีความคล่องตัว สามารถตอบสนองต่อนโยบายเร่งด่วนของรัฐบาล

ประเด็นที่น่าสนใจคือ เงินทุนหมุนเวียนนอกงบประมาณมีบทบาทสำคัญหรือมีความจำเป็นต่อการดำเนินนโยบายของภาครัฐอย่างไร รวมทั้งภาครัฐควรมีการกำหนดกรอบ ทิศทางบริหารจัดการ การกำกับดูแล และติดตามประเมินผลเงินทุนหมุนเวียนนอกงบประมาณให้มีประสิทธิภาพมากยิ่งขึ้น เพื่อเป็นการส่งเสริมความยั่งยืนทางการคลังของประเทศ ซึ่งบทความในตอนต่อไปจะนำมาซึ่งข้อสรุปของประเด็นคำถามดังกล่าว โดยจะเน้นไปที่กลุ่มทุนหมุนเวียนที่ต้องพึ่งพิงงบประมาณรายจ่ายเป็นหลักในการดำเนินภารกิจ

ข่าวหรือบทความที่เกี่ยวข้อง