โอกาส“การเข้าถึงบริการทางการเงิน” ถือว่าเป็นประเด็นปัญหาหลักที่ถูกพูดถึงมาโดยตลอด เนื่องจากเป็นจุดอ่อนสำคัญของระบบการเงินไทยในปัจจุบันที่อาจจะยังไม่สามารถตอบโจทย์ดังกล่าวได้อย่างครบถ้วน ซึ่งหากพลิกไปดูแผนพัฒนาระบบสถาบันการเงินระยะที่ 3 (พ.ศ. 2559-2563) ของธนาคารแห่งประเทศไทย (ธปท.) การเข้าถึงบริการทางการเงินถือเป็น 1 จาก 4 เสาหลัก ที่ ธปท. พยายามจะทำให้สำเร็จ

อย่างไรก็ตาม หากมองไปยังกลไกอื่นๆ จะเห็นว่าที่ผ่านมาภาครัฐได้จัดตั้ง “สถาบันการเงินเฉพาะกิจ” หรือ SFI ซึ่งเป็นสถาบันการเงินที่มีวัตถุประสงค์หลักเพื่อปิด “ช่องว่าง” ดังกล่าวที่ระบบการเงินและธนาคารพาณิชย์ปัจจุบันอาจจะยังไม่ได้ตอบโจทย์ แม้ว่าในระยะหลังด้วยระบบการบริหารที่ขึ้นอยู่กับการเมืองและระบบราชการ ได้ทำให้หลายฝ่ายมองว่าเป้าหมายและการดำเนินถูกบิดเบือนออกไปจากวัตถุประสงค์เดิม และกลายเป็นเครื่องมือของฝ่ายการเมืองมากกว่า

ล่าสุด เมื่อวันที่ 23 สิงหาคม 2559 นางสาวสุวรรณี เจษฎาศักดิ์ ผู้แทนจาก ธปท. กล่าวในงานสัมมนา “พลิกโฉม SFIs กับภารกิจที่ตอบโจทย์และตรงจุด เพื่อเศรษฐกิจไทยเติบโตต่อเนื่อง” ถึง “บทบาทของสถาบันการเงินเฉพาะกิจต่อเศรษฐกิจไทย” ในช่วงที่ผ่านมาว่า สามารถตอบโจทย์ดังกล่าวได้ค่อนข้างดี โดยจากผลสำรวจการเข้าถึงบริการทางการเงินในปี 2556 ระบุว่า 20.2% ของประชาชนเข้าถึงบริการทางการเงินผ่าน SFI ขณะที่ธนาคารพาณิชย์ยังคงเป็นช่องทางหลักคิดเป็นกว่า 59.3% และมีประชาชนเข้าไม่ถึงเพียง 4.23% เท่านั้น (ในจำนวนนี้ 12% เลือกที่จะไม่ใช้บริการทางการเงิน)

ปัจจัยหลัก 3 อันดับแรกที่ทำให้ประชาชนบางส่วนเข้าไม่ถึงการบริการทางการเงินด้านเงินฝาก 9.1% ของประชาชน ระบุว่าเกิดจากมีรายได้น้อยกว่ารายจ่ายจนไม่เพียงพอที่จะเก็บออม รองลงมา 1.5% ระบุว่ามีสาขาไกล ไม่สะดวกที่จะเดินทาง และ 0.5% ระบุว่าธนาคารพาณิชย์กำหนดวงเงินขั้นต่ำสูงเกินไป ส่วนด้านเงินกู้ยืม 4.4% ระบุว่าเกิดจากสถานะการเงินของตนเองไม่ดีหรือขาดหลักประกัน รองลงมา 3.6% ระบุว่าไม่กล้าติดต่อเพราะกลัวถูกปฏิเสธ และ 2.2% ระบุว่าธนาคารมีเงื่อนไขขั้นตอนยุ่งยาก

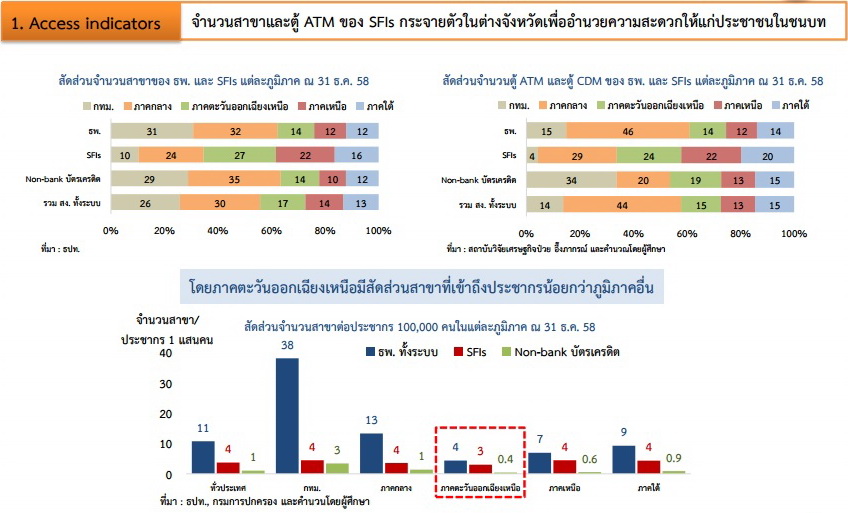

ทั้งนี้ หากดูตัวชี้วัดการเข้าถึงในเชิงพื้นที่จาก “จำนวนสาขาและตู้เอทีเอ็ม/ซีดีเอ็ม” ในภาคต่างๆ พบว่า SFI จะมีสาขากระจายตัวออกไปยังพื้นที่ภาคอื่นๆ ได้แก่ ภาคกลาง ภาคตะวันออกเฉียงเหนือ ภาคเหนือ และภาคใต้ เฉลี่ยภาคละ 20% ของจำนวนสาขาทั้งหมดของ SFI โดยมีจำนวนสาขาในกรุงเทพฯ เพียง 10% ของจำนวนสาขาทั้งหมด สวนทางกับธนาคารพาณิชย์ที่มีสัดส่วนของสาขาในกรุงเทพฯ ถึง 31% ของจำนวนสาขาทั้งหมด ก่อนจะกระจายไปยังภาคกลาง ภาคตะวันออกเฉียงเหนือ ภาคเหนือ ที่สัดส่วน 32%, 14%, 12% และ 12% ตามลำดับ

เช่นเดียวกับตู้เอทีเอ็มและตู้ซีดีเอ็ม SFI มีจำนวนตู้กระจายออกไปยังภาคต่างๆ เฉลี่ยภาคละ 24% ของจำนวนตู้ทั้งหมดของ SFI และมีสัดส่วนตู้อยู่ใน กทม. เพียง 4% เท่านั้น ขณะที่ธนาคารพาณิชย์ที่มีตู้อยู่ในกรุงเทพฯ อยู่ 15% ก่อนจะกระจายไปยังภาคกลาง ภาคตะวันออกเฉียงเหนือ ภาคเหนือ ที่สัดส่วน 46%, 14%, 12% และ 14% ตามลำดับ

อีกด้านหนึ่ง หากดูตัวชี้วัดจาก “ประเภทสินเชื่อ” ที่ถูกใช้จะพบว่า SFI มีการกระจายตัวของกลุ่มเป้าหมายมากกว่า โดยยอดคงค้างสินเชื่อของธนาคารพาณิชย์และสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-Bank) ณ สิ้นปี 2558 มูลค่า 13.5 ล้านล้านบาท ประมาณ 69% ปล่อยไปยังกลุ่มธุรกิจที่ไม่รวมธุรกิจเกษตร, 16% ปล่อยไปยังกลุ่มอุปโภคและบริโภค, 14% ปล่อยไปยังกลุ่มที่อยู่อาศัย และ 1% ปล่อยไปยังกลุ่มเกษตรกรรม แต่เมื่อดูการปล่อยสินเชื่อของ SFI ซึ่งมียอดคงค้าง ณ สิ้นปี 2558 มูลค่า 4.6 ล้านล้านบาท เพียง 33% ปล่อยไปยังกลุ่มธุรกิจที่ไม่รวมธุรกิจเกษตร, 24% ปล่อยไปยังกลุ่มอุปโภคและบริโภค, 25% ปล่อยไปยังกลุ่มที่อยู่อาศัย และ 17% ปล่อยไปยังกลุ่มเกษตรกรรม

นอกจากนี้ หากดูยอดคงค้างสินเชื่อรายภาคจะพบว่า กว่า 70% ของยอดคงค้างสินเชื่อธนาคารพาณิชย์จะอยู่ในกรุงเทพฯ ขณะที่ SFI มียอดคงค้างสินเชื่อในกรุงเทพฯ เพียง 34% และมียอดสินเชื่อคงค้างในภาคกลาง ภาคตะวันออกเฉียงเหนือ ภาคเหนือ และภาคใต้ที่ 18%, 24%, 14% และ 10% ตามลำดับ

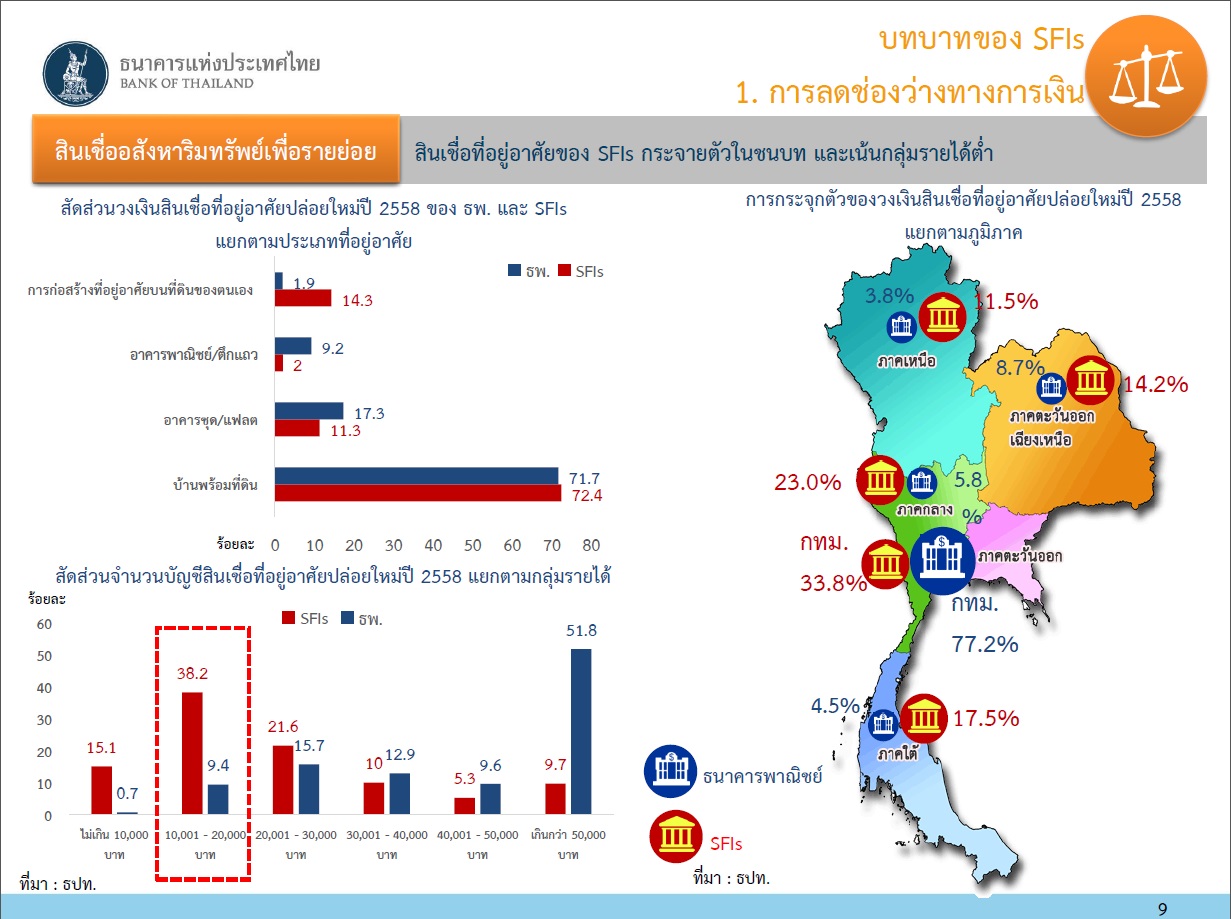

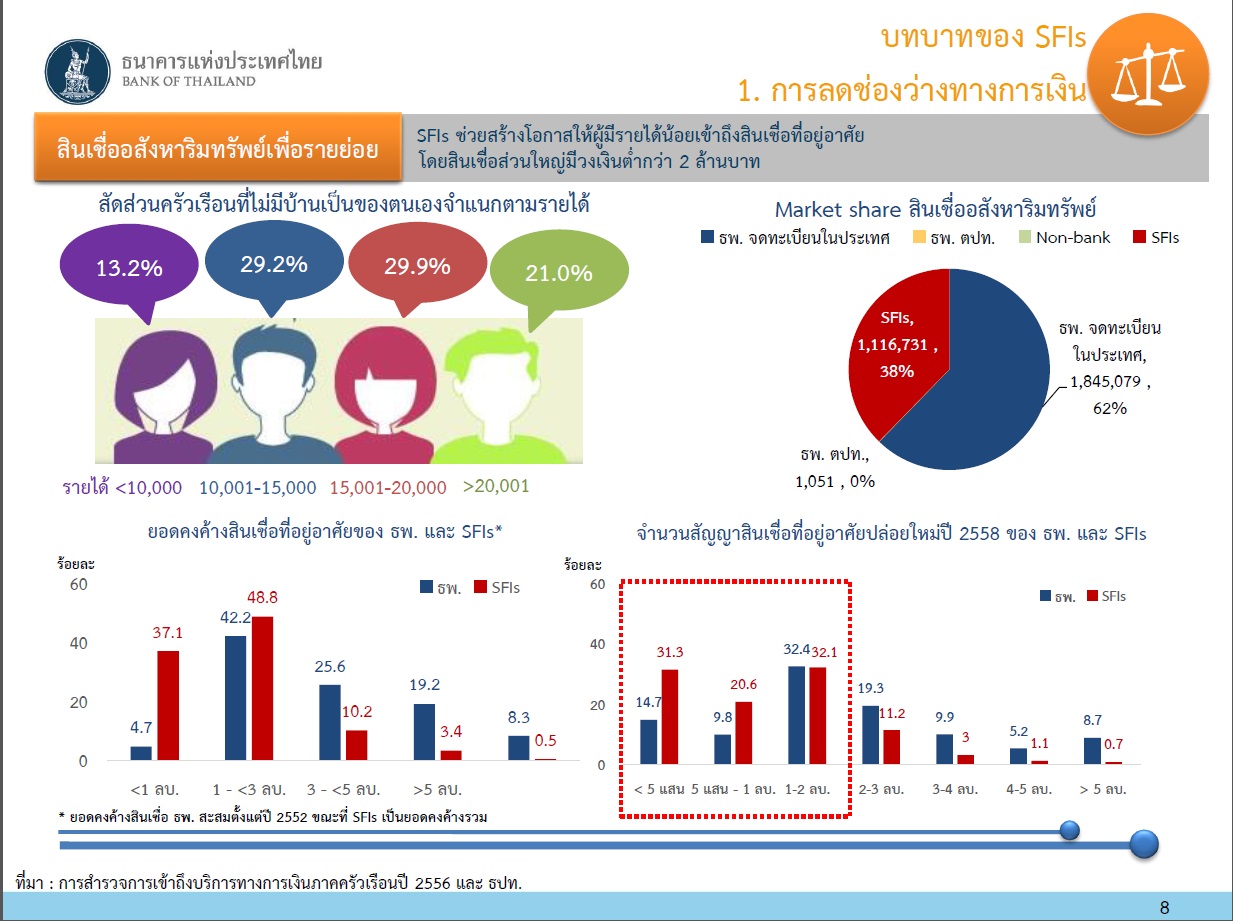

หากเจาะลึกลงไปอีกจะพบว่าในกลุ่มครัวเรือนที่มีรายได้น้อย-ปานกลาง ซึ่งเป็นกลุ่มที่มีสัดส่วนของผู้เข้าไม่ถึงบริการทางการเงินในระบบมากที่สุด จะมีความต้องการในสินเชื่อ 4 ประเภทหลัก ได้แก่ 1) สินเชื่ออสังหาริมทรัพย์เพื่อรายย่อย หรือสินเชื่อบ้าน SFI สามารถกระจายตัวในชนบทและเน้นกลุ่มรายได้ต่ำ

โดย SFI มีสัดส่วนสินเชื่อบ้านอยู่ในกรุงเทพฯ เพียง 33% เทียบกับธนาคารพาณิชย์ที่มีสัดส่วนสินเชื่อบ้านอยู่ในกรุงเทพฯ ถึง 77.2% และหากแยกตามกลุ่มรายได้จะพบว่า SFI ปล่อยสินเชื่อให้กับกลุ่มรายได้ 10,001-20,000 บาท เป็นสัดส่วนถึง 38.2% ของการปล่อยสินเชื่อทั้งหมด เทียบกับธนาคารพาณิชย์ที่ปล่อยสินเชื่อให้กลับกลุ่มรายได้มากกว่า 50,000 บาท คิดสัดส่วนเป็น 52% ของการปล่อยสินเชื่อทั้งหมด

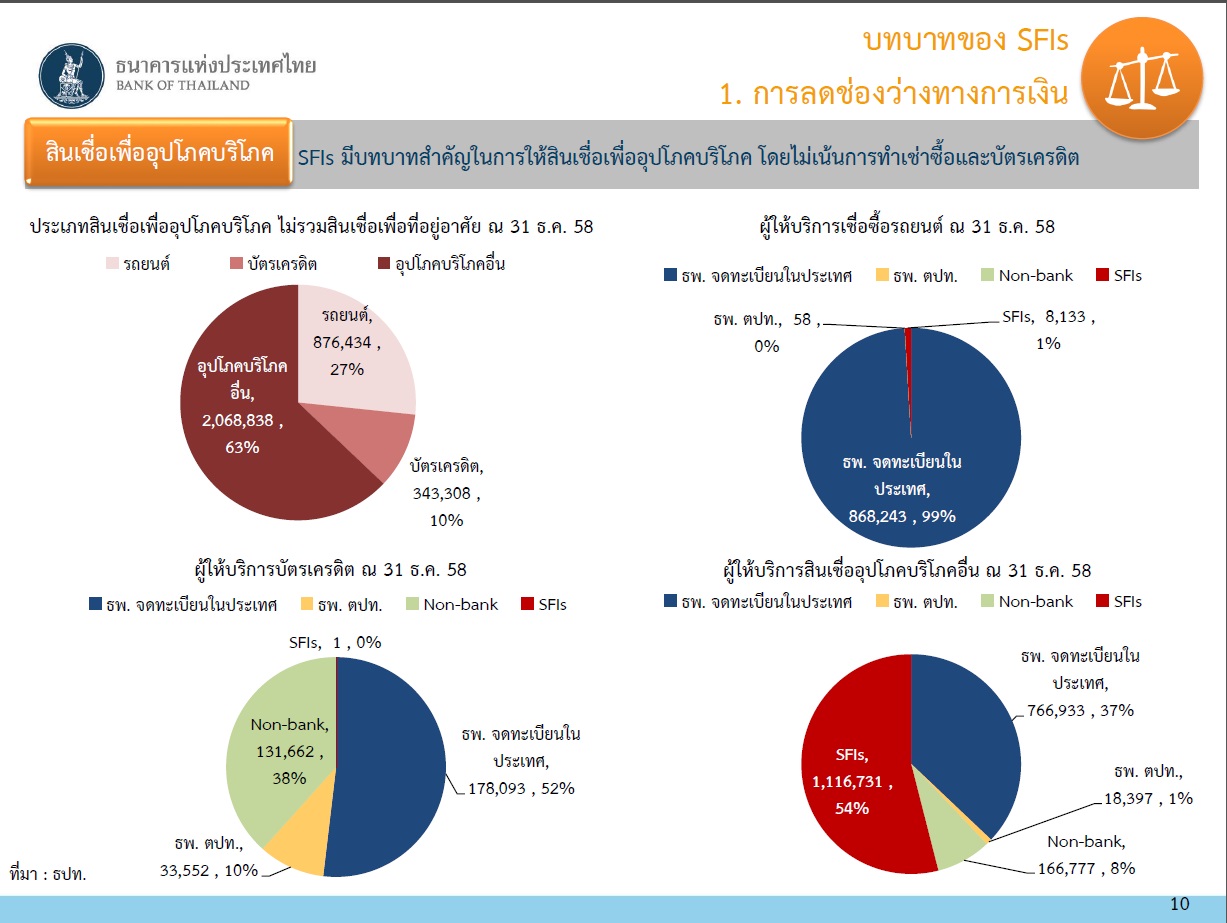

2) สินเชื่อเพื่ออุปโภคบริโภคอื่น ซึ่งไม่รวมรถยนต์และบัตรเครดิต SFI ปล่อยสินเชื่อประเภทนี้คิดเป็นสัดส่วน 54% ของการปล่อยสินเชื่อรวมของระบบการเงิน ขณะที่สินเชื่อรถยนต์และบัตรเครดิต ธนาคารพาณิชย์ยังถือเป็นผู้เล่นใหญ่ในตลาด

3) สินเชื่อเกษตรกร ซึ่งเข้าถึงจากธนาคารพาณิชย์ค่อนข้างยากจากข้อกำจัดต่างๆ ไม่ว่าจะเป็น ขาดข้อมูลรายรับ-รายจ่ายที่ชัดเจน ทำให้ธนาคารพาณิชย์ไม่สามารถประเมินความสามารถในการชำระหนี้ได้, รายได้ไม่แน่นอน ขึ้นอยู่กับฤดูกาลผลผลิต ราคาสินค้าเกษตร รวมทั้งมีความเสี่ยงจากภัยพิบัติ และโรคระบาด และภาระหนี้ครัวเรือนในภาคเกษตรที่เพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ความสามารถในการชำระหนี้ลดลง

หากดูยอดการปล่อยสินเชื่อจะพบว่า นอกจาก SFI จะช่วยในการเข้าถึงเงินทุนของเกษตรกรแล้ว SFI ยังมีบทบาทในการพยุงความเป็นอยู่และเศรษฐกิจของเหล่าเกษตรกรในช่วงวิกฤติด้วย เนื่องจากจะปล่อยสินเชื่อมากขึ้นในช่วงดังกล่าว ต่างจากสถาบันการเงินอื่นที่อาจจะระมัดระวังความเสี่ยงเพิ่มขึ้น

4) สินเชื่อธุรกิจเอสเอ็มอี (แต่เนื่องจากปัญหาด้านข้อมูลที่ครบถ้วนจึงใช้สินเชื่อเพื่อประกอบธุรกิจเป็นตัวแทน) แม้ว่าธนาคารพาณิชย์จะเป็นผู้ปล่อยสินเชื่อหลักสำหรับสินเชื่อธุรกิจ แต่ SFI มีบทบาทอย่างมากในการช่วยปล่อยสินเชื่อธุรกิจที่มีวงเงินต่ำกว่า 1 ล้านบาท ซึ่งส่วนใหญ่น่าจะสันนิษฐานได้ว่าเป็นธุรกิจเอสเอ็มอี โดยคิดเป็นสัดส่วนถึง 81% ของลูกหนี้ทั้งหมดของ SFI ขณะที่ธนาคารพาณิชย์จะปล่อยเงินกู้ให้กับลูกหนี้ขนาดเล็กต่ำกว่า 1 ล้านบาท เพียง 45% ของลูกหนี้ทั้งหมดเท่านั้น

ทั้งนี้ นอกจาก SFI ยังมีบทบาทช่วยกระจายสินเชื่อธุรกิจออกไปยังภูมิภาคต่างๆ โดยธนาคารพาณิชย์จะมีจำนวนบัญชีสินเชื่อธุรกิจประมาณ 50% กระจุกตัวอยู่ในกรุงเทพฯ และภาคกลาง ขณะที่ SFI จะกระจายตัวออกไปจากกรุงเทพฯ ไปยังภาคกลาง ภาคตะวันออกเฉียงเหนือ ภาคเหนือ และภาคใต้ ที่สัดส่วนจำนวนบัญชี 14%, 16%, 20%, 16% และ 34% ตามลำดับ(คลิกที่ภาพเพื่อขยาย)

นางสาวสุวรรณีกล่าวสรุปผลการศึกษาไว้ว่า 1) SFI ทำหน้าที่ลดช่องว่างทางการเงินได้ดี โดยเฉพาะด้านสินเชื่อในกลุ่มที่ไม่สามารถเข้าถึงบริการทางการเงินของธนาคารพาณิชย์ และในพื้นที่ภูมิภาค 2) SFI ยังคงมีบทบาทสำคัญในการกระตุ้นเศรษฐกิจในช่วงวิกฤติเศรษฐกิจ และกระตุ้นกลไกตลาดในสินเชื่อธุรกิจและภาคอสังหาริมทรัพย์ ซึ่งช่วยพัฒนาระบบสถาบันการเงินได้ และ 3) บางภาคเศรษฐกิจ เช่น ภาคอสังหาริมทรัพย์ แม้จะเห็นว่าธนาคารพาณิชย์เข้ามาแข่งขันมากขึ้นในกลุ่มที่ต้องการสินเชื่อบ้านมูลค่าต่ำลง แต่ธนาคารพาณิชย์ยังคงเน้นกลุ่มที่มีรายได้ปานกลาง-สูง ขณะที่ SFI เน้นกลุ่มที่มีรายได้น้อยเป็นสำคัญ

ดูรายละเอียดเพิ่มเติม Financial Gap Analysis BOT

ข่าวหรือบทความที่เกี่ยวข้อง