จากปมเรียกร้องให้เปิดเสรีพื้นที่ “จุดส่งมอบสินค้า” (Pick-up Counter :POS) ภายในสนามบินสุวรรณภูมิจาก “วิชัย ศรีวัฒนประภา” บิ๊กบอสคิงเพาเวอร์ เจ้าของอาณาจักรดิวตี้ฟรี ตั้งแต่ต้นปี 2559 มาจนถึงวันนี้ กลายเป็นประเด็นร้อนที่หลายฝ่าย ไม่ว่าจะเป็น สำนักงานการตรวจเงินแผ่นดิน (สตง.), สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) และสื่อมวลชน ต่างให้ความสนใจ

หลังจากประธานสภาขับเคลื่อนการปฏิรูปประเทศ (สปท.) ด้านการป้องกันและปราบปรามการทุจริตและประพฤติมิชอบ (สปท.) ส่งมอบสรุปผลการตรวจสอบสัญญาเช่าพื้นที่ระหว่างบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ ทอท. กับบริษัท คิง เพาเวอร์ ดิวตี้ฟรี (KPD) และบริษัท คิง เพาเวอร์ สุวรรณภูมิ (KPS) ให้ พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี เสนอที่ประชุมคณะรัฐมนตรี เพื่อพิจารณาสั่งการ หลายประเด็นที่ยังเป็นที่ค้างคาใจกันมานานกว่า 10 ปี ถูกนำมาตรวจสอบอีกครั้ง

น.ส.ชนาลัย ฉายากุล รองกรรมการผู้อำนวยการใหญ่ (สายงานกฎหมายและเลขานุการบริษัท) ในฐานะผู้ช่วยเลขานุการคณะกรรมการ ทอท. ได้จัดทำสรุปข้อเท็จจริงพร้อมคำชี้แจงรายงานที่ประชุมคณะกรรมการ ทอท. ครั้งที่ 7/2559 เมื่อวันที่ 25 พฤษภาคม 2559 กรณีนายชาญชัย อิสระเสนารักษ์ รองประธานอนุกรรมาธิการวิสามัญ ศึกษากลไกปราบปรามทุจริต สปท. ให้สัมภาษณ์สื่อมวลชนว่า ทอท. กับบริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด ได้กระทำผิดกฎหมายฐานละเว้นการปฏิบัติหน้าที่ ก่อให้เกิดความเสียหาย ผลประโยชน์ และรายได้ของประเทศชาติ มีประเด็นข้อกล่าวหาดังต่อไปนี้

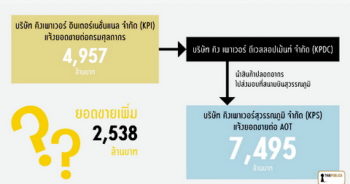

1. โครงการลงทุนของกลุ่มบริษัทคิงเพาเวอร์เป็นโครงการลงทุนที่มีมูลค่าเกิน 1,000 ล้านบาท แต่ไม่ได้ดำเนินการตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานหรือดำเนินการในกิจการของรัฐ พ.ศ. 2535 โดยพิจารณาจากคำฟ้องของกลุ่มบริษัทคิงเพาเวอร์ ระบุว่ากลุ่มบริษัทคิงเพาเวอร์ได้ลงทุนตกแต่งร้านค้าทั้งในส่วนของ KPD มีมูลค่าการลงทุนเกิน 1,000 ล้านบาท และ KPS ลงทุนตกแต่งร้านค้าอีก 1,700 ล้านบาท แสดงให้เห็นว่า ทอท. กับกลุ่มบริษัทคิงเพาเวอร์ร่วมกันกระทำความผิดตาม พ.ร.บ.ว่าด้วยการให้เอกชนร่วมงานฯ

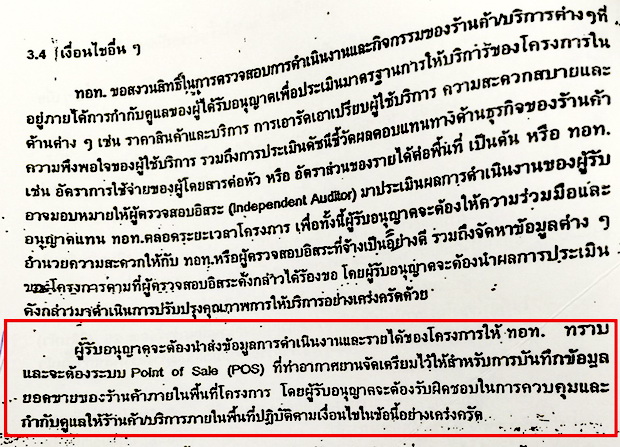

2. ทอท. ไม่ได้เชื่อมต่อข้อมูลกับระบบการขายหน้าร้าน หรือ Point Of Sale (POS) ณ จุดขายหรือจุดชำระเงินที่แคชเชียร์ที่ควบคุมสต็อกสินค้ากับกลุ่มบริษัทคิงเพาเวอร์เป็นเวลานานถึง 9 ปี ถือเป็นการทำผิดสัญญา และ ทอท. สามารถบอกเลิกสัญญาได้ทันที

3. ทอท. และ KPD มีการหลบเลี่ยงสัญญาจากการขายสินค้านอกสนามบินแต่มาส่งมอบสินค้าที่เคาน์เตอร์สนามบิน โดยไม่จ่ายค่าตอบแทนตามสัญญา และกีดกันผู้ค้ารายอื่นที่จะส่งมอบสินค้าปลอดอากรที่สนามบิน โดยอ้างว่าเป็นการให้สัมปทานแต่เพียงผู้เดียว โดย ทอท. จะต้องได้รับค่าตอบแทนจากการขายสินค้า 15% ใน 5 ปีแรก จากนั้นต้องปรับเพิ่มอีก 1% ของทุกๆ ปี ซึ่งคณะกรรมาธิการฯ สรุปว่า การกระทำความผิดต่อกฎหมายระหว่าง ทอท. กับ KPD ทำให้รัฐเสียหายเป็นมูลค่า 21,000 ล้านบาท และทำให้เกิดการผูกขาดสัญญามีอำนาจเหนือรัฐ

4. กลุ่มบริษัทคิงเพาเวอร์ได้รับการเอื้ออาทรจากคณะกรรมการ ทอท. มีมติขยายอายุสัญญาสัมปทานออกไปจากเดิมนับตั้งแต่วันที่ 28 กันยายน 2549 ถึงวันที่ 27 กันยายน 2559 ออกไปถึงวันที่ 27 กันยายน 2563 โดยอ้างเหตุการณ์กลุ่มพันธมิตรฯ ยึดสนามบินที่ทำให้ธุรกิจของกลุ่มบริษัทคิงเพาเวอร์ได้รับผลกระทบ ทอท. จึงต้องชดเชยโดยการให้กลุ่มบริษัทคิงเพาเวอร์เก็บเกี่ยวประโยชน์ต่อไปอีก

5. กรณีการตรวจสอบพบว่า ทอท. ร่วมกับ KPD มีพฤติกรรมลักลอบขายสินค้าปลอดภาษี โดยมีหลักฐานว่ามีผู้สั่งซื้อไวน์ เหล้า แชมเปญปลอดภาษี โดยไม่ต้องมีหนังสือเดินทาง (พาสปอร์ต) ตามระเบียบกรมศุลกากร ทั้งที่มีหลักฐานการบันทึกภาพเป็นวิดีโอ ซึ่งศุลกากรและพนักงาน ทอท. ทราบเรื่องแต่ไม่ได้ดำเนินการและละเว้นปฏิบัติหน้าที่ ก่อให้เกิดความเสียหายแก่ ทอท. และผลประโยชน์ของประเทศชาติ

6. ทอท. อนุญาตให้ KPD ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ (ทสภ.) และท่าอากาศยานภูมิภาค (ทภภ.) ได้แก่ ท่าอากาศยานเชียงใหม่ (ทชม.) ท่าอากาศยานภูเก็ต (ทภก.) ท่าอากาศยานหาดใหญ่ (ทหญ.) และ KPS บริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ทสภ. มีรายละเอียดดังนี้

6.1 KPD

– สัญญาอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ทสภ. ทชม. ทภก. และ ทหญ. สัญญาเลขที่ ทสภ. 1-07/2547 ลงวันที่ 20 เมษายน 2547 อายุสัญญา 10 ปี ตั้งแต่วันที่ 28 กันยายน 2549 – 31 ธันวาคม 2559 และได้รับการขยายอายุสัญญาตามมาตรการให้ความช่วยเหลือผู้ประกอบการและสายการบินปี 2522 และปี 2553 (เพิ่มเติม) อีกคราวละ 2 ปี รวม 4 ปี จึงสิ้นสุดอายุสัญญาวันที่ 27 กันยายน 2563

– สัญญาเช่าพื้นที่ ณ ทสภ. และ ทภก. สัญญาเลขที่ ทสภ. 2-298/2549 ลงวันที่ 30 สิงหาคม 2553 อายุ 10 ปี ตั้งแต่วันที่ 28 กันยายน 2549 – 31 ธันวาคม 2559 และได้รับการขยายอายุสัญญาตามมาตรการให้ความช่วยเหลือผู้ประกอบการและสายการบินปี 2522 และปี 2553 (เพิ่มเติม) อีกคราวละ 2 ปี รวม 4 ปี สิ้นสุดอายุสัญญาวันที่ 27 กันยายน 2563

6.2 KPS

– สัญญาโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ทสภ. สัญญาเลขที่ ทสภ. 1-01/2548 ลงวันที่ 25 มีนาคม 2548 อายุสัญญา 10 ปี ตั้งแต่วันที่ 28 กันยายน 2549 ถึง 27 กันยายน 2559 และได้รับการขยายอายุสัญญาตามมาตรการให้ความช่วยเหลือผู้ประกอบการและสายการบินปี 2522 และปี 2553 (เพิ่มเติม) อีกคราวละ 2 ปี รวม 4 ปี สิ้นสุดอายุสัญญาวันที่ 27 กันยายน 2563

– สัญญาเช่าพื้นที่ ณ ทสภ. และ ทภก. สัญญาเลขที่ ทสภ.2-299/2549 ลงวันที่ 30 สิงหาคม 2553 อายุสัญญา 10 ปี ตั้งแต่วันที่ 28 กันยายน 2549 ถึง 27 กันยายน 2559 และได้รับการขยายอายุสัญญาตามมาตรการให้ความช่วยเหลือผู้ประกอบการและสายการบินปี 2522 และปี 2553 (เพิ่มเติม) อีกคราวละ 2 ปี รวม 4 ปี สิ้นสุดอายุสัญญาวันที่ 27 กันยายน 2563

คำชี้แจงจากฝ่ายการพาณิย์ ทอท.

จากข้อกล่าวหาข้างต้น ทางฝ่ายการพาณิชย์ ท่าอากาศยานสุวรรณภูมิ ได้ชี้แจงประเด็นข้อกล่าวหาทั้งหมดดังต่อไปนี้

ข้อกล่าวหาที่ 1 การอนุญาตให้กลุ่มบริษัทคิงเพาเวอร์ประกอบกิจการร้านค้าปลอดอากรและกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร สนามบินสุวรรณภูมิ ต้องปฏิบัติตาม พ.ร.บ.ว่าด้วยการให้เอกชนร่วมงานฯ หรือไม่

ประเด็นนี้ ฝ่ายการพาณิชย์ ทสภ. ชี้แจงว่า จากที่ ทอท. ได้ว่าจ้างบริษัทที่ปรึกษามาวิเคราะห์ความเป็นไปได้ของโครงการ ผลการศึกษาปรากฏว่า โครงการร้านค้าปลอดอากรมีมูลค่าการลงทุนทั้งในส่วนของภาครัฐและภาคเอกชนมีมูลค่าประมาณ 846.62 ล้านบาท ต่อมา ทอท. ได้ทำสัญญาอนุญาตให้ KPD ประกอบกิจการร้านค้าปลอดอากร ณ ทสภ. และ ทภก. เป็นเวลา 10 ปี นับตั้งแต่ ทสภ. เปิดให้บริการอย่างเป็นทางการ และทำสัญญาอนุญาตให้ KPS บริหารจัดการกิจกรรมเชิงพาณิชย์ ณ อาคารผู้โดยสาร ทสภ. ระยะเวลา 10 ปี นับตั้งแต่ ทสภ. เปิดให้บริการอย่างเป็นทางการ

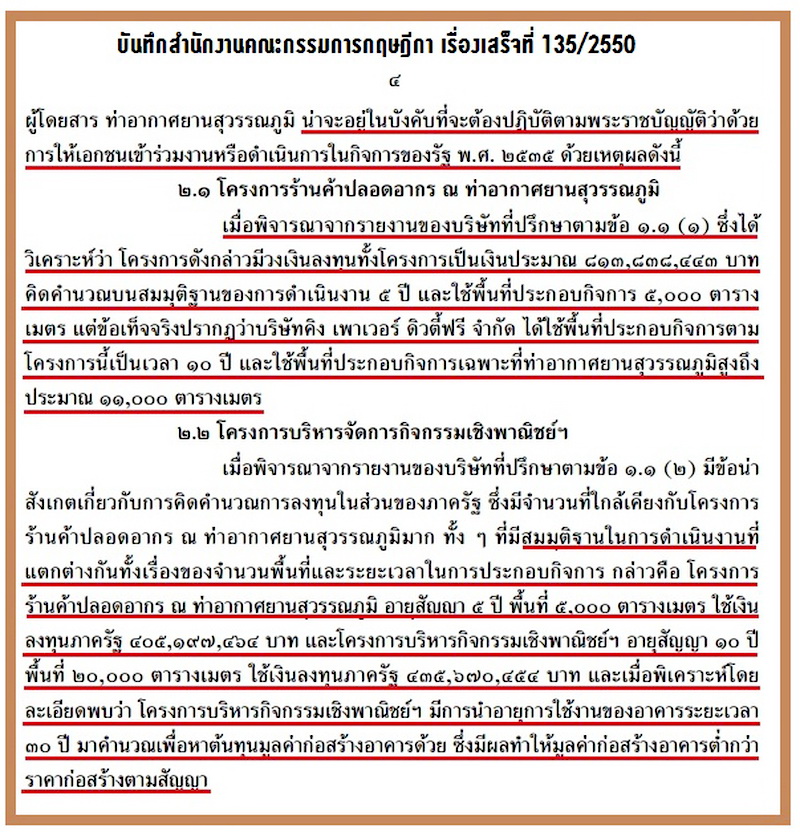

ต่อมา ในการประชุมคณะกรรมการ ทอท. ครั้งที่ 10/2550 วันที่ 22 มีนาคม 2550 ได้มีการพิจารณาหนังสือตอบข้อหารือของสำนักงานคณะกรรมการกฤษฎีกาที่ นร. 0901/1293 ลงวันที่ 16 มีนาคม 2550 แล้ว เห็นว่า การคำนวณมูลค่าลงทุนของทั้ง 2 โครงการยังคำนวณไม่ครบถ้วน โดยเห็นว่าการประกอบกิจการจำหน่ายสินค้าปลอดอากรและกิจกรรมเชิงพาณิชย์ มีมูลค่าโครงการเกิน 1,000 ล้านบาท สัญญาระหว่าง ทอท. กับกลุ่มบริษัทคิงเพาเวอร์จึงเป็นสัญญาที่ไม่ชอบด้วยกฎหมาย และไม่มีผลผูกพันคู่สัญญา ทอท. จึงบอกเลิกการอนุญาต

ฟินันซ่า-สินเอเชีย รับรองมูลค่าโครงการต่ำกว่า 1,000 ล้าน

กลุ่มบริษัทคิงเพาเวอร์ได้ยื่นฟ้องต่อศาลแพ่ง วันที่ 31 มกราคม 2551 ศาลแพ่งได้มีคำสั่งคุ้มครองชั่วคราวก่อนพิพากษา ต่อมา ทอท. ได้ว่าจ้างบริษัทที่ปรึกษาอิสระที่ได้รับความเห็นชอบจาก ก.ล.ต. คือบริษัทหลักทรัพย์ ฟินันซ่า จำกัด และ บริษัทหลักทรัพย์ สินเอเชีย จำกัด มาประเมินมูลค่าการลงทุนทั้ง 2 โครงการอีกครั้ง

ผลการศึกษาสรุปได้ว่า ทั้ง 2 โครงการมีมูลค่าการลงทุนต่ำกว่า 1,000 ล้านบาท จึงไม่ต้องปฏิบัติตามขั้นตอนที่กำหนดไว้ใน พ.ร.บ.ว่าด้วยการให้เอกชนร่วมงานฯ

กลุ่มบริษัทคิงเพาเวอร์จึงได้ยื่นคำร้องขอถอนฟ้อง ทอท. เมื่อวันที่ 25 พฤษภาคม 2551 ซึ่ง ทอท. ไม่คัดค้านการขอถอนฟ้อง และศาลแพ่งได้มีคำสั่งอนุญาตให้กลุ่มบริษัทคิงเพาเวอร์ถอนฟ้องเมื่อวันที่ 26 พฤศจิกายน 2551 โดยผลการประเมินมูลค่าลงทุนโครงการของ KPD และ KPS มีรายละเอียดดังนี้

และเพื่อให้การประเมินมูลค่าการลงทุน ทั้ง 2 โครงการข้างต้น สอดคล้องกับการใช้พื้นที่จริง ณ ปัจจุบัน ทอท. จึงได้จ้างบริษัทหลักทรัพย์ สินเอเชีย จำกัด เป็นที่ปรึกษาทางการเงิน เพื่อประเมินมูลค่าการลงทุน โดยจัดทำสูตรคำนวณมูลค่าการลงทุน และแบบจำลองทางการเงินให้ ทอท. สามารถใช้เป็นเครื่องมือตรวจสอบวงเงินหรือทรัพย์สินการลงทุนของทั้ง 2 สัญญา ในกรณีที่มีการเพิ่มหรือลดพื้นที่ ซึ่งผลการศึกษาพบว่า มูลค่าการลงทุนโครงการของทั้ง KPD และ KPS มีวงเงินไม่เกิน 1,000 ล้านบาท โดยโครงการของ KPD มีวงเงินลงทุน 761.38 ล้านบาท และโครงการของ KPS มีวงเงินลงทุน 613.56 ล้านบาท (ข้อมูล ณ วันที่ 30 กันยายน 2552)

ตำนานเชื่อมระบบ POS ตรวจสอบรายได้ Real Time

ประเด็นที่ 2 กล่าวหา ทอท. ไม่ได้เชื่อมต่อระบบ POS กับกลุ่มบริษัทคิงเพาเวอร์ เป็นเวลา 9 ปี ขอชี้แจงว่า ทอท. ได้มีการเชื่อมต่อระบบ POS กับกลุ่มบริษัทคิงเพาเวอร์มาตั้งแต่ปี 2549 ขณะนั้นได้มีการทดสอบนำส่งข้อมูลเข้าระบบ POS เพื่อให้สามารถรับข้อมูลได้มาโดยตลอด อย่างไรก็ดี ในปี 2550 กลุ่มบริษัทคิงเพาเวอร์ได้ฟ้องร้อง ทอท. โดยศาลมีคำสั่งคุ้มครองชั่วคราว และให้หยุดการติดต่อกับกลุ่มบริษัทคิงเพาเวอร์ ดังนั้น ทอท. จึงหยุดการเชื่อมต่อระบบ POS ดังกล่าว

ต่อมา เมื่อกลุ่มบริษัทคิงเพาเวอร์ได้มีการถอนฟ้อง ทอท. ในปี 2551 ทอท. จึงได้มีการเชื่อมต่อระบบ POS กับกลุ่มบริษัทคิงเพาเวอร์อีกครั้ง และตั้งแต่ปี 2551 เป็นต้นมา กลุ่มบริษัทคิงเพาเวอร์ได้มีการนำส่งยอดรายได้จากการจำหน่ายสินค้าและบริการผ่านระบบ POS ให้ ทอท. โดย KPD นำส่งยอดขายสินค้าปลอดอากรให้ ทอท. ภายใน 1 วันทำการ และ KPS นำส่งยอดรายได้จากการจำหน่ายสินค้าและบริการให้ ทอท. ภายใน 3 วันทำการ เพื่อให้ ทอท. สามารถตรวจสอบยอดขายได้ และในปี 2554 ทอท. ได้เริ่มโครงการเพื่อดำเนินการติดตั้งระบบเพื่อให้สามารถรับรู้ข้อมูลการขายแบบ Online Real Time และตั้งแต่วันที่ 1 มีนาคม 2559 ได้ติดตั้งที่ ทสภ. จำนวน 194 เครื่อง แล้วเสร็จ และ ทอท. สามารถรับรู้ข้อมูลการขายแบบ Online Real Time ได้ตั้งแต่วันที่ 1 พฤษภาคม 2559 และจะนำระบบดังกล่าวขยายการติดตั้งใช้งานไปยัง ทชม., ทหญ. และ ทภก. ตามกรอบระยะเวลาที่กำหนดไว้ต่อไป

ทั้งนี้ นอกจากการตรวจสอบข้อมูลการขายจากระบบ POS แล้ว ในเงื่อนไขสัญญาฯ ยังกำหนดให้ KPD และ KPS ต้องให้ผู้สอบบัญชีรับอนุญาตรับรองและยืนยันยอดจำหน่ายสินค้าและบริการในรอบปีนั้นๆ ก่อนหักค่าใช้จ่ายใดๆ ทั้งสิ้น พร้อมทั้งส่งงบการเงินที่ตรวจสอบแล้วโดยผู้สอบบัญชีตามที่ผู้รับอนุญาตยื่นต่อกรมสรรพากรให้ ทอท. ทราบเป็นหนังสือภายใน 5 เดือน นับจากวันสิ้นรอบระยะเวลาบัญชีของผู้รับอนุญาตด้วย

อนึ่ง ในระหว่างการเชื่อมต่อแบบ Real Time ยังไม่แล้วเสร็จ ทอท. จะได้รับข้อมูลการขายลักษณะ Soft File เป็นรายวัน จากระบบ POS ของ KDP ซึ่งได้ติดตั้งระบบมาตั้งแต่เปิดขายสินค้าปลอดอากรใน ทสภ. เนื่องจากเป็นระเบียบของกรมสรรพากรที่ผู้ประกอบการร้านค้าปลอดอากรทุกรายต้องจัดให้มีระบบ POS โดยเครื่อง POS ทุกเครื่องต้องลงทะเบียนและได้รับการรับรองจากกรมสรรพากรก่อนเปิดให้บริการ

กรณี สตง. ได้เข้าตรวจสอบการดำเนินกิจการร้านค้าปลอดอากรภายในท่าอากาศยานของกลุ่มบริษัทคิงเพาเวอร์ช่วงเดือนสิงหาคม 2558 และได้มีข้อเสนอแนะให้ ทอท. เร่งรัดดำเนินการติดตั้งระบบเชื่อมโยงข้อมูลรายรับกับผู้ได้รับอนุญาตให้ประกอบกิจการจำหน่ายสินค้าในพื้นที่รับผิดชอบของ ทอท. แบบ Online Real Time ให้แล้วเสร็จและสามารถใช้งานตามวัตถุประสงค์ได้โดยเร็ว ซึ่ง ทอท. ได้มีหนังสือที่ 4903/2559 เมื่อวันที่ 4 พฤษภาคม 2559 ชี้แจงข้อเท็จจริงดังกล่าวข้างต้นให้ สตง. ทราบแล้ว

ประเด็นที่ 3 กล่าวหา ทอท. และ KPD หลบเลี่ยงสัญญา ไม่จ่ายค่าตอบแทนจากการขายสินค้าปลอดอากรนอกสนามบิน และมาส่งมอบสินค้าที่ Pick-up Counter รวมทั้งกีดกันผู้ค้ารายอื่นไม่ให้มาใช้บริการส่งมอบสินค้าปลอดอากรที่สนามบิน โดยอ้างว่าเป็นการให้สัมปทานแต่เพียงผู้เดียว

ประเด็นนี้ ฝ่ายการพาณิชย์ ท่าอากาศยานสุวรรณภูมิ ชี้แจงว่า การส่งมอบสินค้าปลอดอากรเป็นกิจกรรมที่ ทอท. อนุญาตให้ KPS ประกอบกิจการภายใต้สัญญาสัมปทานโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์ภายในอาคารผู้โดยสาร ทสภ. ตามสัญญาเลขที่ ทสภ. 1-01/2548 ลงวันที่ 25 มีนาคม 2548 ซึ่งเดิม ทอท. เรียกเก็บค่าตอบแทนในอัตรา 15% ของยอดรายได้จากการให้บริการส่งมอบสินค้าปลอดอากร โดย KPS เรียกเก็บค่าตอบแทนผู้ประกอบการรายย่อยในอัตรา 3% ของมูลค่าสินค้าปลอดอากรที่ส่งมอบ ดังนั้น ทอท. จะได้รับค่าตอบแทนในอัตรา 15% ของรายได้ค่าบริการ 3% ของมูลค่าสินค้าปลอดอากรที่ส่งมอบ

ต่อมา คณะกรรมการพิจารณารายได้ของ ทอท. มีมติให้เรียกเก็บค่าตอบแทนในอัตรา 3% ของมูลค่าสินค้าที่ส่งมอบ เนื่องจากเห็นว่า ทอท. จะได้รับผลตอบแทนมากกว่าการเรียกเก็บค่าตอบแทนในอัตรา 15% ของยอดรายได้จากค่าบริการ 3% ของมูลค่าสินค้าปลอดอากรที่ส่งมอบ ซึ่ง KPS ยินยอมให้ ทอท. เรียกเก็บในอัตราดังกล่าว

ทั้งนี้ ในกรณีที่มีผู้ประกอบการรายอื่นมีความประสงค์จะประกอบกิจการส่งมอบสินค้าปลอดอากรภายใน ทสภ. นั้น ผู้ประกอบการสามารถมีหนังสือถึง KPS เพื่อขอตั้ง Pick-up Counter ได้ เนื่องจากการให้บริการ Pick-up Counter เพื่อส่งมอบสินค้าปลอดอากรเป็นกิจกรรมที่อยู่ภายในสัญญาสัมปทานโครงการฯ ของ KPS

อ้างเหตุชุมนุมประท้วงยืดสัญญา 2 ครั้งหมดอายุปี 2563

ประเด็นที่ 4 กล่าวหา บอร์ด ทอท. อ้างเหตุการณ์กลุ่มพันธมิตรฯ ยึดสนามบิน ขยายอายุสัญญาสัมปทานให้กลุ่มบริษัทคิงเพาเวอร์เก็บเกี่ยวประโยชน์ต่อไปอีก 4 ปี

ขอชี้แจงว่า การขยายอายุสัญญาให้ KPD และ KPS ออกไปอีก 4 ปี สืบเนื่องมาจากเหตุการณ์กลุ่มพันธมิตรประชาชนเพื่อประชาธิปไตย (พธม.) นำกลุ่มมวลชนเข้ามาชุมนุมประท้วงรัฐบาลภายในบริเวณ ทสภ. และท่าอากาศยานดอนเมือง (ทดม.) เป็นเหตุให้ ทสภ. และ ทดม. ต้องระงับการให้บริการเป็นการชั่วคราว ระหว่างวันที่ 26 พฤศจิกายน – 5 ธันวาคม 2551 เป็นเวลา 10 วัน ประกอบกับนโยบายของรัฐบาลขณะนั้น โดยกระทรวงคมนาคมได้มีคำสั่งแต่ตั้งคณะกรรมการฟื้นฟูและพัฒนาเครือข่ายการขนส่งทางอากาศ (คณะกรรมการฟื้นฟูฯ) โดยมีผู้บริหารระดับสูงจากหน่วยงานในสังกัดกระทรวงคมนาคมที่เกี่ยวข้องร่วมเป็นกรรมการ

วันที่ 8 มกราคม 2552 ที่ประชุมคณะกรรมการฟื้นฟูฯ มีความเห็นให้ ทอท. เสริมสร้างศักยภาพเพื่อให้เกิดความมั่นใจและสร้างแรงจูงใจให้แก่ผู้ใช้บริการ ทั้งสายการบิน ผู้ประกอบการ ผู้โดยสาร เช่น มีมาตรการในการช่วยเหลือภาระผู้ใช้บริการเพื่อเป็นการกระตุ้น เช่น การลดค่าธรรมเนียม ค่าบริการ และการช่วยเหลือผู้ประกอบการในระยะยาว

ดังนั้น เพื่อเป็นการบรรเทาความเดือดร้อนของผู้เช่า ผู้ประกอบการ และสายการบิน ที่ได้รับผลกระทบจากการปิด ทสภ. และ ทดม. ของผู้ชุมนุมทางการเมือง ทอท. จึงได้กำหนดมาตรการให้ความช่วยเหลือผู้ประกอบการทั้งระยะสั้นและระยะยาว โดยหนึ่งในมาตรการให้ความช่วยเหลือระยะยาวแก่ผู้ประกอบการ คือ การขยายอายุสัญญาให้กับผู้ประกอบการกิจกรรมเชิงพาณิชย์ตามสัญญาอนุญาตทุกรายที่ ทสภ. และ ทดม. ออกไปอีก 2-6 ปี ตามสัดส่วนของอายุสัญญา โดย KPD และ KPS เข้าข่ายได้รับการขยายอายุสัญญาออกไปอีก 2 ปี ส่งผลให้วันครบกำหนดอายุสัญญาขยายจากเดิมครบกำหนดวันที่ 27 กันยายน 2559 เป็นครบกำหนดอายุสัญญาวันที่ 27 กันยายน 2561

ต่อมา เนื่องจากสภาวะวิกฤติการณ์ทางการเมืองภายในประเทศ ส่งผลให้เศรษฐกิจไทยยังคงชะลอตัว ประกอบกับสถานการณ์ความขัดแย้งทางการเมืองภายในประเทศที่เริ่มทวีความรุนแรงขึ้นอีกครั้งตั้งแต่ช่วงต้นปี 2553 ได้ส่งผลให้ประเทศต่างๆ ออกประกาศเตือนประชาชนของตน งดเดินทางเข้ามาท่องเที่ยวในประเทศไทย ทำให้จำนวนผู้โดยสารที่เดินทางเข้ามายังประเทศไทยมีจำนวนลดลง นอกจากนี้ ยังเกิดเหตุการณ์ภูเขาไฟปะทุในประเทศไอซ์แลนด์ช่วงกลางเดือนเมษายน 2553 ส่งผลให้เที่ยวบินขาเข้าและขาออก ณ ท่าอากาศยานของ ทอท. ถูกยกเลิกเป็นจำนวนมาก

คณะกรรมการ ทอท. จึงมีมติอนุมัติมาตรการให้ความช่วยเหลือผู้ประกอบการเพิ่มเติม โดยหนึ่งในนั้น คือ การขยายอายุสัญญาญให้กับผู้ประกอบการทุกรายเช่นเดียวกับมาตรการครั้งแรก ทำให้ KPD และ KPS ได้รับการขยายอายุสัญญาเพิ่มอีก 2 ปี ส่งผลให้วันครบกำหนดอายุสัญญาขยายจากเดิมไปครบกำหนดอายุสัญญาวันที่ 27 กันยายน 2563

ทั้งนี้ การให้ความช่วยเหลือโดยการขยายอายุสัญญาให้แก่กลุ่มบริษัทคิงเพาเวอร์ดังกล่าว เป็นการดำเนินงานภายใต้เงื่อนไขสัญญา ข้อ 9 (KPD) และข้อ 17 (KPS) ที่สรุปได้ว่า เมื่อมีเหตุสุดวิสัยเกิดขึ้นอันกระทบต่อการปฏิบัติตามสัญญานี้ของคู่สัญญาฝ่ายใดฝ่ายหนึ่งในสาระสำคัญที่รุนแรง เมื่อคู่สัญญาฝ่ายใดฝ่ายหนึ่งร้องขอเป็นหนังสือไปยังคู่สัญญาอีกฝ่ายหนึ่ง คู่สัญญาทั้ง 2 ฝ่ายจะต้องร่วมกันพิจารณาถึงการร้องขอนั้นโดยมิชักช้า

จากการขยายอายุสัญญาดังกล่าวข้างต้น ปัจจุบันยังคงพบว่า มูลค่าการลงทุนโครงการของทั้ง KPD และ KPS มีวงเงินไม่เกิน 1,000 ล้านบาท โดยโครงการของ KPD มีเงินลงทุน 842.84 ล้านบาท และโครงการของ KPS มีวงเงินลงทุน 681.93 ล้านบาท ทั้งนี้ การคำนวณมูลค่าการลงทุนของทั้ง 2 โครงการ เป็นไปตามสูตรการคำนวณแบบจำลองทางการเงินของผลการศึกษาบริษัทหลักทรัพย์ สินเอเชีย จำกัด

ที่มา: www.facebook.com/เจิมศักดิ์-ปิ่นทอง

ขายสินค้าปลอดภาษีไม่ใช้พาสปอร์ต

ประเด็นที่ 5 กล่าวหา ทอท. ร่วมกับ KPD ขายสินค้าปลอดภาษีโดยไม่ต้องใช้พาสปอร์ต ประเด็นนี้ ฝ่ายการพาณิชย์ ท่าอากาศยานสุวรรณภูมิ ชี้แจงว่า ตามเงื่อนไขสัญญาอนุญาตฯ ข้อ 6 กำหนดว่า “ผู้รับอนุญาตจะต้องประกอบกิจการเฉพาะตามที่ระบุในสัญญานี้เท่านั้น และต้องปฏิบัติให้ถูกต้องตามกฎหมาย กฎระเบียบ และคำสั่งที่เกี่ยวข้องกับการประกอบกิจการอย่างเคร่งครัด” และเงื่อนไขสัญญาข้อ 10.3 กำหนดว่า “ในกรณีที่ผู้รับอนุญาตไม่ปฏิบัติตามสัญญานี้หรือผิดสัญญาข้อใดข้อหนึ่ง และการนั้นเป็นเหตุให้เกิดความเสียหายต่อประโยชน์ของประเทศชาติ หรือต่อความปลอดภัย หรือความเป็นอยู่ของประชาชน หรือต่อการดำเนินการโดยรวมของ ทสภ. หรือ ทภภ. ทาง ทอท. มีสิทธิบอกเลิกสัญญานี้ได้ทันที” ดังนั้น หากปรากฏหลักฐานชัดเจนว่า KPD มีพฤติกรรมลักลอบจำหน่ายสินค้าปลอดอากร ณ ทสภ. โดยไม่มีหนังสือเดินทางจริง ทอท. ก็สามารถใช้เงื่อนไขสัญญาดังกล่าวบังคับ KPD ได้ต่อไป

ประเด็นที่ 6 กรณี สตง. มีหนังสือ ตผ 0015/0916 ลงวันที่ 29 กุมภาพันธ์ 2559 รายงานผลการตรวจสอบการดำเนินกิจการร้านค้าปลอดอากรภายในท่าอากาศยานของกลุ่มบริษัทคิงเพาเวอร์ พบประเด็นความเสี่ยงในการดำเนินงานและการเข้าดำเนินกิจการร้านค้าปลอดอากรภายในท่าอากาศยานของกลุ่มบริษัทคิงเพาเวอร์ ที่อาจจะเกิดความเสียเปรียบ หรือเกิดความเสียหายกับหน่วยงานรัฐ และอาจเป็นช่องว่างของการดำเนินงานที่ไม่โปร่งใสได้ จึงมีข้อเสนอแนะให้ ทอท. พิจารณาดำเนินการและแจ้งผลการดำเนินการดังกล่าวให้ สตง. ทราบ เพื่อประกอบการตรวจสอบตามอำนาจหน้าที่แห่ง พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2542 ต่อไปนั้น ทอท. ได้มีหนังสือที่ ทอท. 4903/2559 ลงวันที่ 4 พฤษภาคม 2559 ชี้แจงรายละเอียดการดำเนินงานให้ สตง. ทราบแล้ว

ประเด็นที่ 7 กรณีคณะกรรมการ ป.ป.ช. กล่าวหาบุคคลที่ปรากฏในรายงานผลการตรวจสอบข้อเท็จจริงในการดำเนินงานของโครงการ ทสภ. เกี่ยวกับการได้มาซึ่งสัญญาของ KPD และ KPS นั้น ปัจจุบันประเด็นนี้ได้ข้อยุติแล้ว โดย ป.ป.ช. ได้มีหนังสือที่ ปช 0012/1155 ลงวันที่ 15 ธันวาคม 2554 แจ้งมายัง ทอท. ดังนี้

7.1 กรณีโครงการร้านค้าปลอดอากรของ KPD คณะกรรมการ ป.ป.ช. ได้พิจารณาข้อเท็จจริงโครงการร้านค้าปลอดอากร ในประเด็นที่คณะกรรมการ ทอท. มีมติอนุญาตให้ KPD เป็นผู้ประกอบกิจการร้านค้าปลอดอากรเป็นระยะเวลา 10 ปี ตามข้อเสนอแนะของคณะทำงานที่ ทอท. แต่งตั้งขึ้น ซึ่งคณะทำงานได้พิจารณารายงานผลการศึกษาของบริษัทที่ปรึกษาว่าวงเงินลงทุนโครงการไม่ถึง 1,000 ล้านบาท จึงไม่อยู่ในข่ายต้องปฏิบัติตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานฯ จึงเห็นควรเจรจากับผู้ประกอบการรายเดิม ซึ่งมีข้อเสนอที่ ทอท. ยอมรับได้และทำให้ ทอท. ได้รับประโยชน์สูงสุด ซึ่งคณะกรรมการ ป.ป.ช. พิจารณาประเด็นนี้แล้วมีมติว่า ยังฟังไม่ได้ว่ามีเจตนากีดกันมิให้มีการแข่งขันราคาอย่างเป็นธรรม เพื่อเอื้อประโยชน์ให้ KPD เข้าเป็นคู่สัญญากับ ทอท. จึงเห็นว่าข้อกล่าวหาไม่มีมูล ให้ตกไป

7.2 กรณีโครงการบริหารกิจกรรมเชิงพาณิชย์ของ KPS นั้น คณะกรรมการ ป.ป.ช. ได้พิจารณาข้อเท็จจริงประเด็นที่ ทอท. นำความเห็นของคณะกรรมการกฤษฎีกามาเป็นแนวทางประเมินวงเงินลงทุนโครงการ ซึ่งที่ปรึกษาได้ประเมินวงเงินในส่วนของอาคารตามสัดส่วนพื้นที่โครงการและนำอายุการใช้งานโดยทั่วไปที่ 30 ปี มาหารมูลค่าก่อสร้างทั้งหมดแล้วคูณด้วยอายุสัมปทาน 10 ปี ซึ่งผลการศึกษาได้วงเงินลงทุนโครงการไม่เกิน 1,000 ล้านบาท จึงไม่อยู่ในข่ายต้องปฏิบัติตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานฯ คณะกรรมการ ป.ป.ช. จึงมีมติว่า ยังฟังไม่ได้ว่ามีเจตนาหลีกเลี่ยงที่จะไม่ปฏิบัติตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานฯ คณะกรรมการ ป.ป.ช. จึงมีมติว่า ยังฟังไม่ได้ว่ามีเจตนาหลีกเลี่ยงที่จะไม่ปฏิบัติตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานฯ ตามที่ถูกกล่าวหา เห็นว่าข้อกล่าวหาไม่มีมูล ให้ตกไป ทอท. จึงเสนอคณะกรรมการ ทอท. เพื่อทราบการชี้แจงข้อเท็จจริงเกี่ยวกับการดำเนินงานของกลุ่มบริษัทคิงเพาเวอร์

ที่มา: www.mof.go.th/

นอกจากนี้ น.ส.สุทธิรัตน์ รัตนโชติ กรรมการ ทอท. แสดงความเห็นว่า เพื่อให้ทราบข้อมูลรายได้จากการจำหน่ายสินค้าของกลุ่มบริษัทคิงเพาเวอร์ ในอดีตและปัจจุบันมีความเปลี่ยนแปลอย่างไร ฝ่ายบริหาร ทอท. ควรนำข้อมูลการขายที่ ทอท. ได้รับก่อนที่จะมีการติดตั้งใช้ระบบ POS แบบ Online Real Time มาเทียบเคียงกับข้อมูลการขายที่ ทอท. ได้รับก่อนที่จะมีการติดตั้งระบบดังกล่าว เพื่อประเมินว่าข้อมูลที่ได้มามีความเหมาะสมหรือมีความแตกต่างที่เป็นนัยสำคัญหรือไม่ อย่างไร

เนื่องจากปัจจุบันมีกฎหมายฉบับใหม่ที่เกี่ยวข้องกับการให้เอกชนเข้าร่วมลงทุนในกิจการของรัฐ คือ พ.ร.บ.การให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 จึงขอให้ฝ่ายบริหาร ทอท. ตรวจสอบมูลค่าการลงทุนของโครงการฯ ให้สอดคล้องกับ พ.ร.บ. ดังกล่าว รวมทั้งประกาศที่เกี่ยวเนื่องกับ พ.ร.บ. ดังกล่าวต่อไป

มติบอร์ดแค่รับทราบ

สรุปที่ประชุมบอร์ด ทอท. ครั้งที่ 7/2559 จึงมีมติดังนี้

1. รับทราบการชี้แจงข้อเท็จจริงเกี่ยวกับการดำเนินงานของกลุ่มบริษัทคิงเพาเวอร์

2. ให้ฝ่ายบริหาร ทอท. รับข้อสังเกต ข้อเสนอแนะ ของคณะกรรมการ ทอท. ไว้เป็นแนวทางดำเนินการดังนี้

2.1 ควรนำข้อมูลการขายที่ ทอท. ได้รับก่อนที่จะมีการติดตั้งใช้ระบบ POS แบบ Online Real Time เทียบเคียงกับข้อมูลการขายที่ได้รับภายหลังการติดตั้งระบบดังกล่าว เพื่อประเมินว่าข้อมูลที่ได้มามีความเหมาะสมหรือมีความแตกต่างที่เป็นนัยสำคัญหรือไม่ อย่างไร

2.2 ให้ตรวจสอบมูลค่าการลงทุนของโครงการฯ ให้สอดคล้องกับ พ.ร.บ.กการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 รวมทั้งประกาศที่เกี่ยวเนื่องกับ พ.ร.บ. ดังกล่าวต่อไป

อ่าน: รายงานการประชุมบอร์ด AOT ครั้งที่ 7/2559

ข่าวหรือบทความที่เกี่ยวข้อง