ต่อสู้กันมานานข้ามทศวรรษ ในที่สุดคดีแอมเวย์กำลังจะได้ข้อยุติ ก่อนที่นายสมชัย สัจจพงษ์ อดีตอธิบดีกรมศุลกากร จะย้ายมาดำรงตำแหน่งปลัดกระทรวงการคลัง ได้สั่งให้เจ้าหน้าที่ศุลกากรออกหนังสือแจ้งประเมินภาษีบริษัท แอมเวย์ (ประเทศไทย) จำกัด ตามคำแนะนำของสำนักงานการตรวจเงินแผ่นดิน (สตง.) โดยให้เรียกเก็บภาษีนำเข้าส่วนที่ขาดเฉพาะปี 2548 เป็นเงิน 1,385.5 ล้านบาท ก่อนคดีทางแพ่งขาดอายุความในปี 2558 ทางบริษัทแอมเวย์จึงใช้สิทธิยื่นคำร้องคัดค้านการประเมินภาษีต่อคณะกรรมการพิจารณาอุทธรณ์ ตามมาตรา 112 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469

โดยนายสมชัยยืนยันว่า “การออกหนังสือแจ้งประเมินภาษีบริษัทแอมเวย์ฯ ครั้งนั้น ไม่มีผลกระทบต่อคดีอาญาที่อยู่ในความรับผิดชอบของกรมสอบสวนคดีพิเศษให้ต้องหยุดชะงัก เป็นคนละส่วนกัน การดำเนินคดีอาญามีอายุความ 20 ปี ก็ยังคงดำเนินการต่อไปได้”

เวลาผ่านมา 1 ปี ล่าสุด กรมศุลกากรได้รวบรวมข้อเท็จจริง กรณีสำนักสืบสวนและปราบปราม (สสป.) ตั้งข้อกล่าวหาบริษัทแอมเวย์ฯ สำแดงราคาสินค้าต่ำกว่าความเป็นจริง โดยไม่นำค่าใช้จ่ายเงินโบนัสที่จ่ายให้กับตัวแทนจำหน่ายอิสระ (IBO) มารวมในราคาสินค้านำเข้า พร้อมกับความคิดเห็นของบริษัทแอมเวย์, สำนักกฎหมายและสำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) เสนอที่ประชุมคณะกรรมการพิจารณาอุทธรณ์ที่มีนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร เป็นประธานฯ วินิจฉัยในวันที่ 30 สิงหาคม 2559 ปรากฏว่ามีกรรมการบางคนเกรงว่า คำร้องขออุทธรณ์ของบริษัทอาจไม่อยู่ในขอบเขตอำนาจการพิจารณาของคณะกรรมการฯ จึงขอให้กรมศุลกากรส่งเรื่องนี้ให้สำนักงานอัยการสูงสุดและสำนักงานคณะกรรมการกฤษฎีกาตรวจสอบความถูกต้อง ก่อนเสนอเรื่องให้คณะกรรมการฯ วินิจฉัย ดังนั้น ในการประชุมวันนี้จึงให้นำคำร้องอื่นขึ้นมาพิจารณาแทน

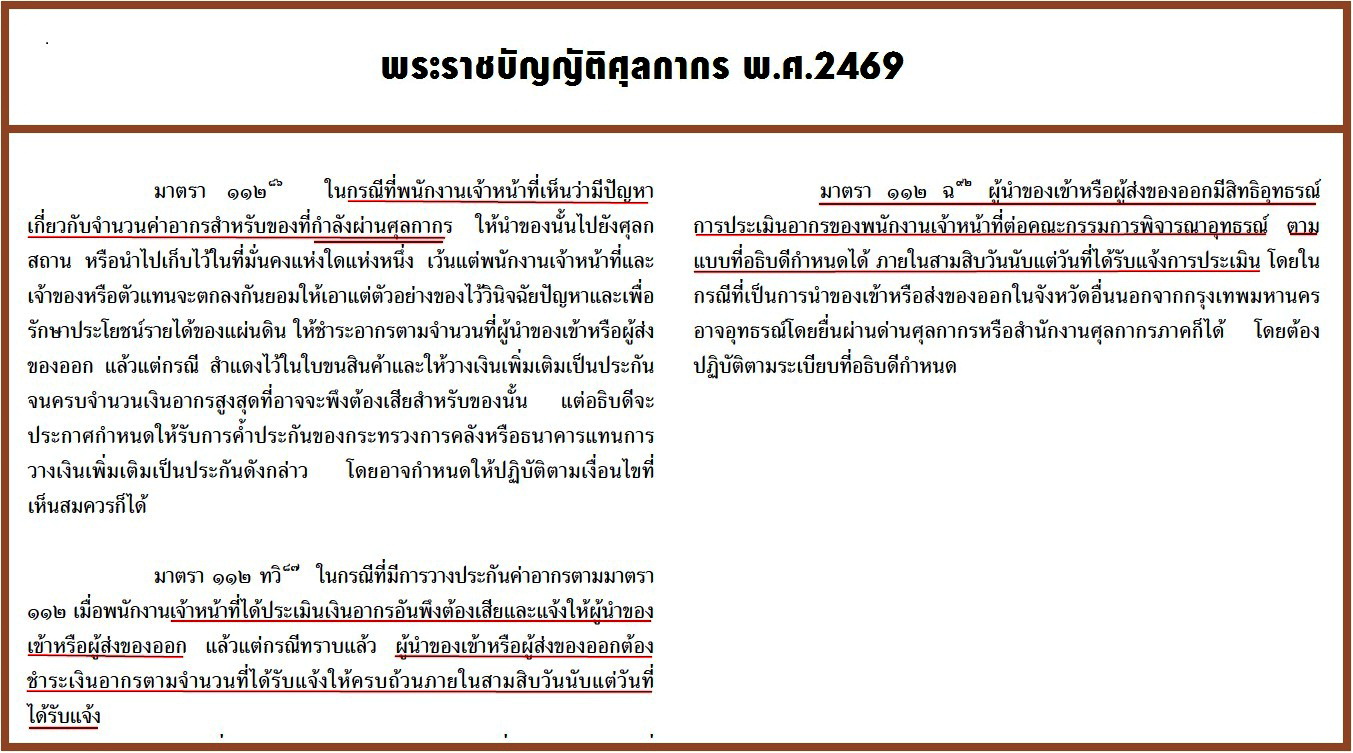

แหล่งข่าวระดับสูงจากกรมศุลกากรกล่าวว่า ถึงแม้ สตง. จะมีคำแนะนำให้กรมศุลกากรส่งหนังสือแจ้งประเมินภาษีบริษัทแอมเวย์ แต่มีคณะกรรมการพิจารณาอุทธรณ์บางคนตั้งข้อสังเกตว่า คดีนี้อยู่ภายใต้ขอบเขตอำนาจการพิจารณาของคณะกรรมการพิจารณาอุทธรณ์หรือไม่ เนื่องจากมาตรา 112 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 วรรคที่ 1 ระบุไว้ว่า “ในกรณีที่พนักงานเจ้าหน้าที่เห็นว่ามีปัญหาเกี่ยวกับจำนวนค่าอากรสำหรับของที่กำลังผ่านศุลกากร ให้นำสินค้านั้นไปเก็บไว้ในที่มั่นคงแห่งใดแห่งหนึ่ง หากผู้นำเข้าประสงค์จะนำสินค้าออกจากอารักขาของกรมศุลกากร ให้วางเงินเพิ่มเติม หรือนำหนังสือค้ำประกันจากธนาคารมาวางเป็นประกันจนครบจำนวนเงินอากรสูงสุด” และมาตรา 112 ทวิ ก็ระบุว่า “ในกรณีที่มีการวางประกันค่าอากรตามมาตรา 112 เจ้าหน้าที่ศุลกากรต้องแจ้งให้ผู้นำเข้ามาชำระเงินค่าภาษีให้ครบถ้วนภายใน 30 วัน นับจากวันที่ได้รับแจ้ง และถ้าผู้นำเข้าเห็นว่าไม่ถูกต้อง ก็สามารถมาใช้สิทธิยื่นคำร้องต่อคณะกรรมการพิจารณาอุทธรณ์ได้ภายใน 30 วัน นับแต่วันที่ได้รับแบบแจ้งการประเมินภายใน ตามมาตรา 112 (ฉ)

แต่กรณีแอมเวย์นั้นเป็นเหตุการณ์ที่ไม่ได้เกิดขึ้นระหว่างผ่านพิธีการศุลกากร ตามมาตรา 112 วรรคที่ 1 และมาตรา 112 ทวิ เจ้าหน้าที่ศุลกากรไม่ได้สั่งให้บริษัทวางหลักประกันเท่ากับจำนวนภาษีที่ต้องชำระก่อนนำสินค้าออกจากอารักขาของกรมศุลกากร นอกจากนี้ คณะกรรมการกฤษฎีกาเคยวินิจฉัยมาตรา 112 (ฉ) ว่าให้ใช้บังคับกับการอุทธรณ์การประเมินอากรในลักษณะเป็นการทั่วไป เช่น กรณีผู้นำเข้านำสินค้าผ่านพิธีการศุลกากรไปแล้ว ต่อมาเจ้าหน้าที่ (Post Audit) ตรวจสอบพบภายหลังว่าผู้นำเข้าใช้อัตราแลกเปลี่ยนคำนวณราคาสินค้านำเข้าไม่ถูกต้อง จึงส่งหนังสือแจ้งประเมินภาษีผู้นำเข้า หากผู้นำเข้าไม่เห็นด้วยสามารถมายื่นคำร้องต่อคณะกรรมการพิจารณาอุทธรณ์ได้

ส่วนคดีแอมเวย์นั้นเกิดขึ้นภายหลังได้รับแจ้งจากสายสืบ เจ้าหน้าที่ สสป. ขออนุมัติศาลออกหมายค้น ยึดเอกสารของบริษัทมาตรวจสอบ พบว่าบริษัทไม่ได้นำเงินที่เรียกว่า “โบนัส” มารวมในราคาสินค้า สสป. จึงแจ้งข้อกล่าวหาบริษัทแอมเวย์ฯ พร้อมประเมินภาษีย้อนหลัง 10 ปี (2539-2548) เป็นเงิน 4,651 ล้านบาท ต่อสู้กันมา 10 ปี ในที่สุดที่ประชุมคณะกรรมการบริหารกรมศุลกากรมีมติเป็นเอกฉันท์เมื่อวันที่ 12 พฤศจิกายน 2556 ให้สรุปสำนวนคดีส่งกรมสอบสวนคดีพิเศษ (DSI) ดำเนินคดีอาญาตามมาตรา 27 และที่ประชุมพนักงานสอบสวน DSI รับทำคดีนี้เป็นคดีพิเศษในเดือนมกราคม 2557 กรณีนี้จะถือเป็นการประเมินอากรทั่วไป ตามมาตรา 112 (ฉ) ได้หรือไม่ ดังนั้น ก่อนที่คณะกรรมการฯ จะมีการพิจารณาคำร้องขออุทธรณ์คดีนี้ จึงได้ส่งเรื่องให้สำนักงานอัยการสูงสุดและสำนักงานคณะกรรมการกฤษฎีกาตรวจทานความถูกต้องก่อน

อย่างไรก็ตาม จากการที่มีเอกสารของกรมศุลกากรจำนวนมากถูกนำมาเผยแพร่บนเว็บไซต์ของสำนักข่าวต่างๆ ล่าสุดเมื่อวันที่ 12 สิงหาคม 2559 นายไพศาล ชื่นจิตร รองอธิบดี รักษาการในตำแหน่งที่ปรึกษาด้านพัฒนาระบบควบคุมทางศุลกากร ปฏิบัติราชการแทนอธิบดีกรมศุลกากร ลงนามบันทึกข้อความเลขที่ กค 0516/12092 เรื่อง ซักซ้อมความเข้าใจเกี่ยวกับการรักษาความลับของทางราชการ เวียนไปยังหัวหน้าส่วนราชการระดับสำนัก สำนักงาน กลุ่มและด่านศุลกากรทั่วประเทศ ตามที่สำนักบริหารทรัพยากรบุคคล กรมศุลกากร นำเสนอ

หลังจากพบว่ามีการนำเอกสารความลับทางราชการของกรมศุลกากรไปเสนอข่าวและเผยแพร่ต่อสาธารณชนบนเว็บไซต์ ซึ่งอาจทำให้ภาพลักษณ์ของกรมศุลกากรเสียหาย ดังนั้น เพื่อให้การรักษาความลับของทางราชการ รวมทั้งการเก็บรักษาเอกสารของทางราชการเป็นไปตามระเบียบว่าด้วยการรักษาความลับของทางราชการ พ.ศ. 2544 จึงเห็นควรกำชับให้ผู้บังคับบัญชาของทุกส่วนราชการในสังกัดกรมศุลกากร ซึ่งมีหน้าที่ดูแลเก็บรักษาเอกสารที่เป็นความลับของทางราชการ ถือปฏิบัติอย่างเคร่งครัด มิฉะนั้นอาจถือเป็นความผิดวินัย ฐานไม่รักษาความลับของทางราชการตามมาตรา 82 (6) ของพระราชบัญญัติระเบียบข้าราชการพลเรือน พ.ศ. 2551 จึงเรียนมาเพื่อโปรดทราบและถือปฏิบัติอย่างเคร่งครัดต่อไป

อ่านซีรีย์ข้อพิพาท “กรมศุลฯ-แอมเวย์”

ข่าวหรือบทความที่เกี่ยวข้อง