รศ.ดร.ศาสตรา สุดสวาสดิ์

คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

ดร.ฐิติมา ชูเชิด

ธนาคารแห่งประเทศไทย

โครงการวิจัย การปฏิรูประบบงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง ต้องการวิเคราะห์หาแนวทางสนับสนุนการเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลังของประเทศไทย โดยศึกษาระบบงบประมาณของรัฐบาลควบคู่ไปกับการดำเนินการทางงบประมาณของหน่วยงานภาครัฐที่มักถูกใช้เป็นช่องทางในการดำเนินนโยบายกึ่งการคลัง อันได้แก่ เงินนอกงบประมาณและทุนหมุนเวียน รัฐวิสาหกิจทั้งที่เป็นสถาบันการเงินและมิใช่สถาบันการเงิน และองค์กรปกครองส่วนท้องถิ่น เพื่อจัดทำข้อเสนอแนะในการเพิ่มความโปร่งใสให้กับการดำเนินงานของรัฐบาล โครงการวิจัยนี้ได้รับการสนับสนุนเงินทุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) ทั้งนี้ ความเห็นในบทความที่นำเสนอนี้เป็นของผู้วิจัย โดยที่ สกว. ไม่จำเป็นต้องเห็นด้วยเสมอไป

หลายคนอาจสงสัยว่าประเทศได้ประโยชน์อะไรจากการมีความโปร่งใสทางการคลังที่ดี โดยปกติแล้วประเทศที่มีความโปร่งใสทางการคลังสูงจะสะท้อนว่า ประเทศนั้นๆ มีความน่าเชื่อถือทางการคลังของประเทศมาก เป็นปัจจัยเสริมที่ช่วยให้ประเทศได้รับการจัดอันดับความเชื่อถือสูงกว่าประเทศที่มีความโปร่งใสทางการคลังต่ำ ทำให้รัฐบาลและภาคเอกชนของประเทศนั้นๆ สามารถออกตราสารหนี้ระดมเงินทุนด้วยต้นทุนที่ถูกกว่า

ทั้งนี้ หลายงานศึกษาที่ผ่านมาพบว่า การยกระดับความโปร่งใสทางการคลังของประเทศตามหลักสากลมีส่วนช่วยสร้างวินัยทางการคลังของประเทศต่างๆ ให้ดีขึ้น ทั้งยังช่วยเพิ่มประสิทธิภาพการทำงานของกลไกการตรวจสอบและถ่วงดุลอำนาจฝ่ายบริหารของฝ่ายนิติบัญญัติ ช่วยให้ประชาชนสามารถเข้าถึงและมีส่วนร่วมในการติดตามการดำเนินนโยบายของภาครัฐได้ดีขึ้น ทำให้สุดท้ายแล้ว การยกระดับความโปร่งใสทางการคลังช่วยเพิ่มความคุ้มค่าในการใช้เงินของรัฐ และช่วยเพิ่มประสิทธิผลของการดำเนินนโยบายการคลังได้

สำหรับประเทศไทย เป็นที่ประจักษ์ว่ารัฐบาลได้ให้ความสำคัญต่อการยกระดับความโปร่งใสทางการคลังมาอย่างต่อเนื่อง กระทรวงการคลังเองก็มีความพยายามที่จะสร้างกลไกของความโปร่งใสและความรับผิดชอบทางการคลังขึ้น เช่น

หนึ่ง กำหนดกรอบความยั่งยืนทางการคลังเพื่อใช้เป็นแนวทางในการรักษาวินัยทางการคลังมาตั้งแต่ปี 2001 ถึงแม้ขณะนี้จะยังไม่มีกฎหมายรองรับ แต่ก็มีการประกาศให้สาธารณะรับรู้เป็นการทั่วไปแล้วบนเว็บไซต์

สอง เข้ารับการประเมินความโปร่งใสทางการคลังจากกองทุนการเงินระหว่างประเทศ (IMF) ในปี 2009 เพื่อให้รู้สถานะตัวเองและปรับปรุงให้ดีขึ้น

สาม ประเมินความเสี่ยงทางการคลังในด้านต่างๆ แล้วจัดทำเป็นรายงานความเสี่ยงทางการคลัง (Fiscal Risk Statement) เผยแพร่บนเว็บไซต์ตั้งแต่ปี 2011

และ สี่ ผลักดันการออกกฎหมายการเงินการคลังตามที่บทบัญญัติในรัฐธรรมนูญประกาศไว้ ซึ่งขณะนี้อยู่ระหว่างการพิจารณาในขั้นตอนการออกกฎหมาย

แม้จะเห็นความพยายามของรัฐบาลที่ต้องการจะยกระดับความโปร่งใสทางการคลังตามหลักสากล แต่ในทางปฏิบัติ สาธารณชนอาจยังมีข้อกังขาต่อความโปร่งใสในงบประมาณและการใช้เงินกู้นอกงบประมาณอยู่พอสมควร เพราะรัฐบาลที่ผ่านมาพยายามที่จะหาและใช้ช่องทางนอกระบบงบประมาณในการดำเนินนโยบายต่างๆ เช่น การดำเนินนโยบายการคลังและการกู้เงินนอกงบประมาณภายใต้อำนาจอนุมัติของคณะรัฐมนตรี ที่ไม่ผ่านการพิจารณาอย่างละเอียดจากฝ่ายนิติบัญญัติ โดยเฉพาะอย่างยิ่ง การออกกฎหมายกู้เงินเป็นกรณีพิเศษที่ไม่ได้เป็นไปตามหลักการของความโปร่งใสทางการคลังที่ดี เพราะการจะนำเงินภาษีของประชาชนไปใช้ทำนโยบายหรือโครงการอะไรบ้างนั้น ไม่ว่าจะสร้างภาระการคลังในปัจจุบันหรือในอนาคต ก็ควรได้รับความเห็นชอบจากรัฐสภาที่เป็นตัวแทนของประชาชนเสียก่อน

คำถามชวนคิดต่อก็คือ ผลประเมินความโปร่งใสทางการคลังของประเทศไทยตามหลักสากลออกมาเป็นอย่างไร แล้วเกณฑ์สากลที่ว่านั้นเหมาะกับบริบทของประเทศไทยหรือไม่ กฎหมาย ระเบียบ กระบวนการ และปัจจัยเชิงสถาบันที่เกี่ยวข้องกับระบบงบประมาณและการกู้เงินนอกงบประมาณของไทยในปัจจุบันมีข้อจำกัดอะไรที่ทำให้เราไม่อาจกล่าวได้อย่างมั่นใจว่า ประเทศไทยมีความโปร่งใสทางการคลังที่ดีนัก และพอจะมีแนวทางปรับปรุงหรือปฏิรูปปัจจัยเชิงสถาบันที่จะช่วยยกระดับความโปร่งใสทางการคลังของประเทศไทยในทางปฏิบัติให้ดียิ่งขึ้นได้อย่างไร

คำถามพวกนี้เป็นสิ่งที่โครงการวิจัย “การประเมินความโปร่งใสทางงบประมาณตามหลักสากล เพื่อส่งเสริมความยั่งยืนทางการคลังของประเทศไทย” ต้องการที่จะหาคำตอบให้กับสังคมไทย โดยโครงการวิจัยนี้เป็นโครงการย่อยเกี่ยวกับการกู้เงินทั้งในและนอกระบบงบประมาณของรัฐบาล ภายใต้โครงการวิจัย “การปฏิรูประบบงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง” ที่ได้รับทุนสนับสนุนการวิจัยจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) สำหรับในบทความนี้จะขอกล่าวถึง “คำนิยาม” ของความโปร่งใสทางการคลังและความโปร่งใสในงบประมาณให้ผู้อ่านได้เข้าใจตรงกันเสียก่อน จากนั้นจะกล่าวถึงแนวทางการประเมินความโปร่งใสตามหลักสากล และผลการประเมินของไทย ซึ่งจะชี้ให้เห็นถึงข้อควรปรับปรุงเพื่อยกระดับความโปร่งใสทางการคลังให้สูงขึ้น สำหรับเนื้อหาส่วนที่เหลือของงานวิจัย เราจะขอนำเสนออีกครั้งในบทความครั้งหน้า

นิยามสากลเป็นอย่างไร

“ความโปร่งใสทางการคลัง” คือ การเปิดเผยข้อมูลโครงสร้างและบทบาทของรัฐบาล เป้าประสงค์ของการดำเนินนโยบายการคลัง บัญชีภาครัฐ และการคาดการณ์ต่างๆ รวมถึงการมีข้อมูลการดำเนินงานของรัฐบาลที่น่าเชื่อถือ ครบถ้วน เข้าใจได้ ทันการณ์ และใช้เทียบต่างประเทศได้ เพื่อให้สาธารณชนสามารถนำมาใช้ประเมินสถานะทางการเงินการคลังของรัฐบาล และต้นทุนกับประโยชน์ของการดำเนินกิจกรรมต่างๆ ของภาครัฐที่เกิดขึ้นในปัจจุบันและจะเกิดขึ้นในอนาคตได้อย่างถูกต้อง ภายใต้นิยามนี้ การเปิดเผยข้อมูลทางด้านการคลังสาธารณะและกระบวนการจัดทำนโยบายการคลังนับเป็นหัวใจสำคัญของความโปร่งใสทางการคลังและการบริหารการเงินการคลังภาครัฐที่มีประสิทธิภาพ

การจัดทำงบประมาณจัดว่าเป็นกิจกรรมหนึ่งที่สำคัญมากของรัฐบาล เพราะกระบวนการจัดทำงบประมาณเป็นเสมือนแกนกลางเชื่อมโยงหน่วยงานภาครัฐในระดับต่างๆ เข้าเป็นภาพใหญ่ของการคลังภาคสาธารณะ “ความโปร่งใสในงบประมาณ” จึงเป็นตัวชี้วัดที่ดีที่สะท้อนให้เห็นถึงความโปร่งใสทางการคลังและความน่าเชื่อถือในการดำเนินนโยบายการคลังของรัฐบาล ทั้งนี้ เคยมีการศึกษาความโปร่งใสในงบประมาณกับการดำเนินนโยบายการคลังของประเทศต่างๆ พบว่า ประเทศที่มีระดับความโปร่งใสในงบประมาณสูงจะดำเนินนโยบายการคลังเพื่อลดความผันผวนของวัฏจักรเศรษฐกิจ (Counter-cyclical Fiscal Policy) ได้ดีกว่าประเทศที่มีความโปร่งใสในงบประมาณต่ำ

ความโปร่งใสทางการคลังของไทยตามหลักสากล

IMF เป็นองค์กรหนึ่งที่ให้ความสำคัญกับการเสริมสร้างความโปร่งใสทางการคลังของประเทศต่างๆ และเริ่มมีการกำหนดหลักปฏิบัติของความโปร่งใสทางการคลังที่ดีขึ้นตั้งแต่ปี 1998 และได้พัฒนาแนวทางเรื่อยมาให้เหมาะสมกับบริบทของเศรษฐกิจโลกที่เปลี่ยนไป โดยเฉพาะหลังวิกฤติการเงินโลกปี 2008 ที่ประเทศต่างๆ ควรตื่นตัวต่อการมีข้อมูลการคลังที่แท้จริง เพื่อให้รับรู้ถึงสถานการณ์การคลังของประเทศและการประเมินความเสี่ยงทางการคลังที่ซ่อนเร้นอยู่ได้ทันแก้ไขก่อนที่จะเกิดเป็นวิกฤติการคลังขึ้น จนมาในปี 2014 IMF ได้พัฒนาเกณฑ์ความโปร่งใสทางการคลังขึ้นใหม่ประกอบด้วย 4 มิติ ได้แก่

มิติ 1 การรายงานทางการคลัง (Fiscal reporting) ที่ครอบคลุม เชื่อถือได้ และในเวลาที่เหมาะสม

มิติ 2 การจัดทำประมาณการด้านการคลังและการงบประมาณ (Fiscal forecasting and budgeting) ที่ระบุวัตถุประสงค์ของการจัดทำงบประมาณและการดำเนินนโยบายการคลังที่ชัดเจน รวมถึงมีการประมาณการไปข้างหน้าที่ครอบคลุม เชื่อถือได้ และในเวลาที่เหมาะสม

มิติ 3 การวิเคราะห์และการบริหารจัดการความเสี่ยงทางด้านการคลัง (Fiscal risk analysis and management) ที่มีการเปิดเผยข้อมูลและการวิเคราะห์ความเสี่ยงด้านต่างๆ ที่อาจเกิดขึ้น และมีแนวทางบริหารจัดการความเสี่ยงรองรับ

มิติ 4 การบริหารจัดการรายได้จากทรัพยากรธรรมชาติ (Resource revenue management) โดยเน้นความโปร่งใสในการใช้ทรัพยากรธรรมชาติและการรับรู้รายได้ที่เกิดขึ้น

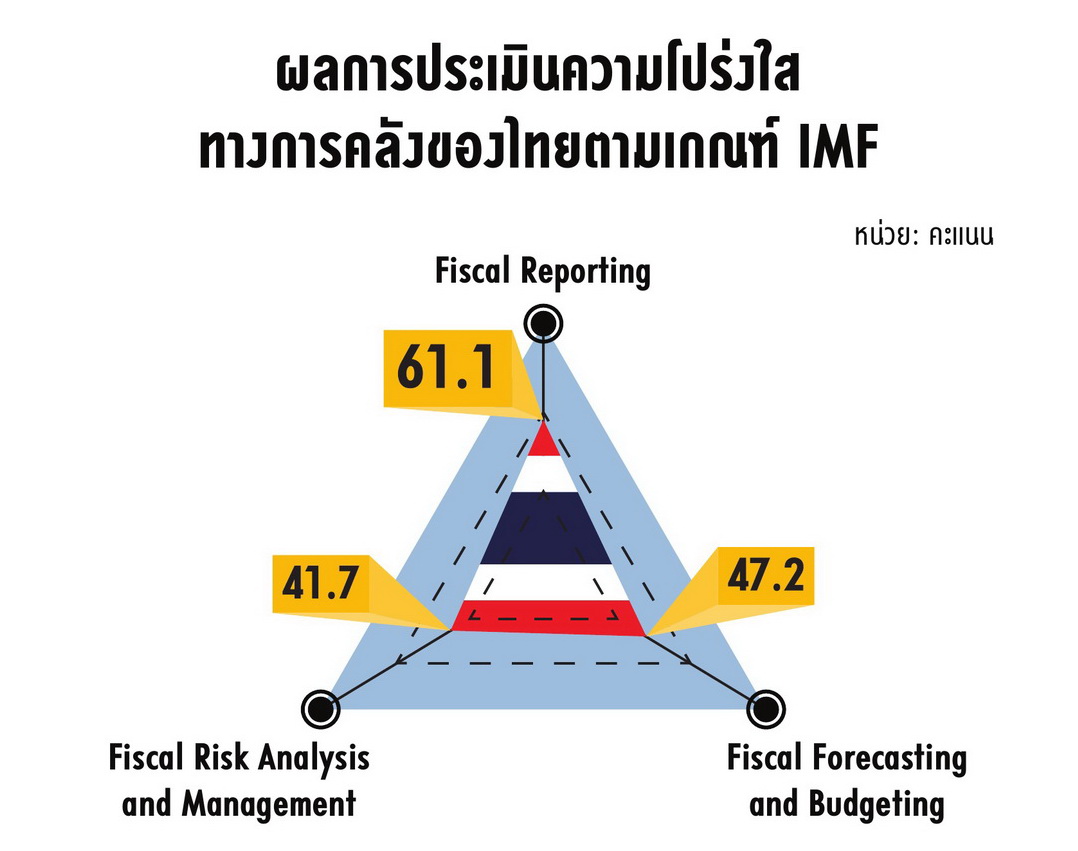

ผลการประเมินของไทยใน 3 มิติแรกประกอบด้วย 36 ตัวชี้วัด (IMF อยู่ระหว่างการจัดทำตัวชี้วัดของมิติ 4 ให้เหมาะสม) ที่กระทรวงการคลังจัดทำขึ้นเบื้องต้นในปี 2015 ก่อนที่จะเข้ารับการประเมินอย่างเป็นทางการ พบว่า ประเทศไทยมีตัวชี้วัดความโปร่งใสทางการคลังที่อยู่ในระดับสูงตามมาตรฐานสากล 8 ตัว ระดับดี 11 ตัว ระดับพื้นฐาน 8 ตัว และระดับต่ำกว่าพื้นฐาน 9 ตัว

หากนำไปคำนวณเป็นดัชนีความโปร่งใสทางการคลัง (โดยให้คะแนนตัวชี้วัดในระดับสูง ดี พื้นฐาน และต่ำกว่าพื้นฐานเป็น 100, 67, 33 และ 0 ตามลำดับ) พบว่า ค่าดัชนีความโปร่งใสทางการคลังของไทยสูงกว่าระดับพื้นฐานไม่มากนักที่ 50 คะแนน มิติของการรายงานทางการคลังทำได้ดีกว่าด้านอื่น (61.1 คะแนน) ส่วนด้านการจัดทำประมาณการทางการคลังและด้านการวิเคราะห์และการบริหารจัดการความเสี่ยงทางการคลังยังค่อนไปทางมาตรฐานขั้นต่ำ (47.2 และ 41.7 คะแนน ตามลำดับ)

การประเมินเบื้องต้นนี้ชี้ให้เห็นว่า แม้ประเทศไทยจะทำการยกระดับความโปร่งใสทางการคลังตามหลักสากลของ IMF มาอย่างต่อเนื่องตั้งแต่ทราบผลประเมินครั้งแรกในปี 2009 แต่ก็ยังมีช่องทางให้ปรับปรุงอีกมาก โดยเฉพาะการติดตามความเสี่ยงทางการคลังและการประมาณการไปข้างหน้าให้เท่าทันสถานการณ์ทางเศรษฐกิจและสังคมภายในและภายนอกประเทศที่เปลี่ยนไป

ความโปร่งใสทางงบประมาณของไทยตามหลักสากล

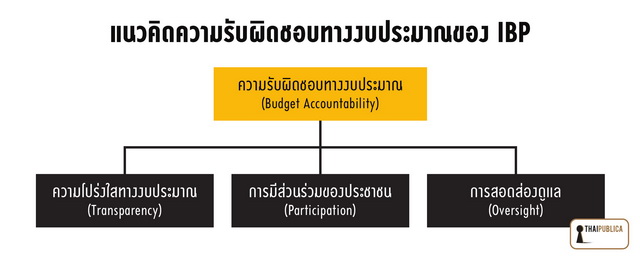

องค์การความร่วมมือทางด้านงบประมาณระหว่างประเทศ (International Budget Partnership: IBP) เป็นอีกหน่วยงานหนึ่งที่ตั้งขึ้นเพื่อส่งเสริมให้เกิดความโปร่งใสในกระบวนการงบประมาณของประเทศต่างๆ มีแนวคิดว่ากลไกความรับผิดชอบทางงบประมาณจะเกิดขึ้นได้หรือไม่นั้นขึ้นกับ 3 เสาหลัก (Three pillars of budget accountability) ที่ต้องทำงานร่วมกัน

เสาหลักที่ 1 ความโปร่งใสทางงบประมาณ (Budget transparency) สะท้อนการเปิดเผยข้อมูลงบประมาณที่ครบถ้วน

เสาหลักที่ 2 การมีส่วนร่วมของภาคประชาชนในกระบวนการงบประมาณ (Public participation in the budget process)

เสาหลักที่ 3 การมีสถาบันสอดส่องดูแลที่เข้มแข็ง (Strong formal oversight institutions) จากฝ่ายนิติบัญญัติและจากสถาบันตรวจสอบของประเทศ (เช่น สำนักงานการตรวจเงินแผ่นดินของประเทศไทย)

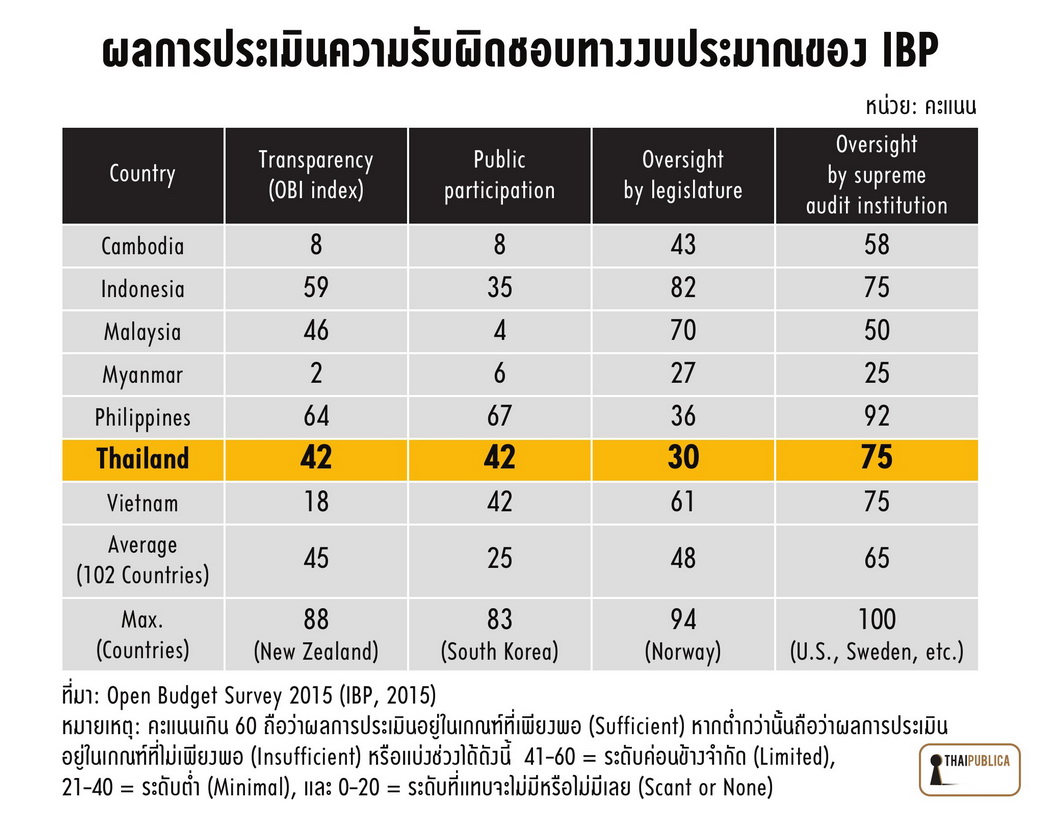

IBP ได้ทำการสำรวจประเทศต่างๆ และจัดทำรายงานการสำรวจการเปิดเผยงบประมาณ (Open Budget Survey) มาอย่างต่อเนื่อง ผลสำรวจล่าสุดปี 2015 ชี้ว่า ประเทศไทยมีปัญหาในทุกเสาหลักความรับผิดชอบทางงบประมาณ

ผลประเมินเสาหลักที่ 1 ความโปร่งใสทางงบประมาณ พบว่า ประเทศไทยยังขาดเอกสารงบประมาณ 3 รายการสำคัญ คือ รายงานทบทวนกลางปี (Mid-Year Review) รายงานสิ้นปี (Year-End Report) และ รายงานการตรวจสอบ (Audit Report) ซึ่งเป็นข้อมูลที่จะช่วยให้กลไกการตรวจสอบและติดตามงบประมาณมีประสิทธิภาพยิ่งขึ้น ส่วนเอกสารงบประมาณที่มีการจัดทำอยู่แล้ว เช่น เอกสารงบประมาณฉบับประชาชน รายงานระหว่างปี (In-Year Report) ยังมีระดับการเปิดเผยข้อมูลไม่เพียงพอตามหลักสากล

ผลประเมินเสาหลักที่ 2 การมีส่วนร่วมในกระบวนการงบประมาณของภาคประชาชน พบว่า ยังอยู่ในระดับค่อนข้างจำกัด ควรออกแบบให้มีกลไกที่ประชาชนสามารถเข้ามามีส่วนร่วมได้ โดยเฉพาะในการติดตามและตรวจสอบงบประมาณ รวมถึงการเปิดช่องให้ประชาชนสามารถแสดงความคิดเห็นเกี่ยวกับงบประมาณได้มากขึ้น

นอกจากนี้ ประเทศไทยอาจเรียนรู้จากแนวทางของประเทศอื่น เช่น ในกรณีประเทศเกาหลีใต้ มีการปฏิรูประบบงบประมาณที่เน้นการมีส่วนร่วมของประชาชน เรียกกันว่า “การปฏิรูปสามบวกหนึ่ง” (Three plus one reforms) ในปี 2004 หรือ ในกรณีประเทศฟิลิปปินส์ ที่มีกระบวนการจัดสรรงบประมาณให้ท้องถิ่นจากระดับล่างขึ้นบน เรียกกันว่า “Grassroots participatory budgeting process”

ผลการประเมินเสาหลักที่ 3 โดยเฉพาะด้านการสอดส่องดูแลระบบงบประมาณของฝ่ายนิติบัญญัติ พบว่า เราได้คะแนนส่วนนี้ค่อนข้างต่ำ แนวทางแก้ไขและปรับปรุงอาจทำได้โดยการผลักดันให้มีการจัดตั้งสำนักวิเคราะห์งบประมาณประจำรัฐสภาของประเทศไทย (Thailand Parliamentary Budget Office, Thai PBO) ขึ้น ซึ่งจะเป็นหน่วยงานทางวิชาการที่เป็นอิสระจากฝ่ายบริหาร ช่วยสนับสนุนด้านข้อมูลและการวิเคราะห์ให้ฝ่ายนิติบัญญัติ ซึ่งจะช่วยเพิ่มประสิทธิภาพในการตรวจสอบรัฐบาล นอกจากนี้ ยังจะมีส่วนช่วยเพิ่มความเชื่อมั่นของประชาชนต่อระบบรัฐสภาและระบอบประชาธิปไตยได้อีก

จะเห็นได้ว่า การนำหลักสากลในปัจจุบันมาใช้ประเมินความโปร่งใสทางการคลังและความโปร่งใสทางงบประมาณ ก็พอจะช่วยให้เราได้เห็นถึงข้อจำกัดความโปร่งใสในภาคการคลังของไทยได้ในระดับหนึ่งที่สามารถใช้เปรียบเทียบกับต่างประเทศได้ด้วย แต่เป็นที่ทราบกันดีว่า การดำเนินนโยบายการคลังในทางปฏิบัติของประเทศไทยก็มีลักษณะเฉพาะอยู่ ซึ่งหลักการสากลอาจไม่สามารถเข้าถึงได้ดีนัก บทความในครั้งหน้าของเราจะลงลึกในเรื่องนี้ พร้อมกับข้อเสนอเพื่อยกระดับความโปร่งใสทางการคลังของไทยให้ดีขึ้นในทางปฏิบัติได้จริง