หลังจากที่ประธานคณะกรรมการตรวจเงินแผ่นดิน (คตง.) และผู้ว่าการตรวจเงินแผ่นดิน แถลงข่าวเมื่อวันที่ 10 พฤษภาคม 2559 เวลา 14.00 น. มีมติชี้บริษัท ปตท. จำกัด (มหาชน) แบ่งแยกทรัพย์สิน (ท่อส่งก๊าซธรรมชาติ) ไม่เป็นไปตามคำพิพากษาศาลปกครองสูงสุด คดีหมายเลขแดงที่ ฟ.35/2550 และไม่ปฏิบัติตามมติคณะรัฐมนตรีวันที่ 18 ธันวาคม 2550 ทำให้รัฐเสียหายไม่น้อยกว่า 32,000 ล้านบาท จึงสั่งการให้ สตง. ทำหนังสือถึงคณะรัฐมนตรีและนายกรัฐมนตรี ดำเนินการเพื่อให้มีการส่งมอบทรัพย์สินให้ถูกต้องครบถ้วน พร้อมกับหนังสือแจ้งรัฐมนตรีว่าการกระทรวงการคลัง, รัฐมนตรีว่าการกระทรวงพลังงาน, คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.), ปลัดกระทรวงการคลัง, ปลัดสำนักนายกรัฐมนตรี, เลขาธิการ ก.พ. และเลขาธิการ ป.ป.ง. ให้ดำเนินคดีกับเจ้าหน้าที่และบุคคลที่เกี่ยวข้อง จากนั้นเวลา 18.30 น. บริษัท ปตท. จำกัด (มหาชน) ออกแถลงข่าวชี้แจ้งข้อเท็จจริงดังกล่าวผ่านPTT Group News ยืนยันว่าได้ทำการแบ่งแยกและคืนทรัพย์สินให้แก่รัฐตามคำพิพากษาของศาลปกครองสูงสุดครบถ้วนแล้ว

หลังจากนั้น ทางนายอำนวย ปรีมนวงศ์ รองปลัดกระทรวงการคลัง ในฐานะเป็นผู้ถูกกล่าวหารายหนึ่ง ได้ชี้แจงโดยออกเอกสารข่าวกระทรวงการคลัง ฉบับที่ 66/2559 ลงวันที่ 18 พฤษภาคม 2559

ล่าสุด นายพิศิษฐ์ ลีลาวชิโรภาส ผู้ว่าการตรวจเงินแผ่นดินชี้แจงอีกครั้งผ่านแอปพลิเคชันไลน์ เกี่ยวกับข้อเท็จจริงกรณี ปตท. ชี้แจงข่าว PTT Group News ยืนยันว่าได้ส่งคืนท่อก๊าซธรรมชาติให้แก่รัฐตามคำพิพากษาของศาลครบถ้วน โดยมีทั้งหมด 5 ประเด็น ดังนี้

ประเด็นที่ 1 ปตท. และหน่วยงานที่เกี่ยวข้อง ได้ร่วมกันดำเนินการแบ่งแยกทรัพย์สินตามมติ ครม. แล้ว โดยคณะรัฐมนตรีได้มอบหมายให้กระทรวงการคลัง กระทรวงพลังงาน และหน่วยงานที่เกี่ยวข้อง ดำเนินการโดยไม่ต้องรายงาน ครม. ก่อนแต่อย่างใด จนเมื่อดำเนินการเรียบร้อยแล้ว กระทรวงการคลัง และกระทรวงพลังงาน จึงได้รายงาน ครม. เพื่อทราบเมื่อวันที่ 10 สิงหาคม 2553 โดย ครม. ไม่มีความเห็นแย้งใดๆ ประกอบด้วยประเด็นย่อยดังนี้

1.1 ปตท. และหน่วยงานที่เกี่ยวข้องได้ปฏิบัติตามมติ ครม. หรือไม่

1.2 เมื่อดำเนินการแล้วต้องรายงานผลการดำเนินงานต่อ ครม. หรือไม่ ก่อนที่จะส่งสรุปรายงานการแบ่งแยกทรัพย์สินต่อศาลปกครองสูงสุด

1.3 กระทรวงการคลังและกระทรวงพลังงาน ดำเนินการเรียบร้อยแล้วในปี 2551 จึงรายรายงาน ครม. เพื่อทราบเมื่อวันที่ 10 สิงหาคม 2553 การรายงานผลดังกล่าวของกระทรวงการคลังและกระทรวงพลังงานล่าช้าหรือไม่

ประเด็นที่ 2 ปตท. ส่งข้อมูลให้สำนักงานการตรวจเงินแผ่นดิน (สตง.) ตรวจสอบเมื่อวันที่ 31 มกราคม 2551 แต่ สตง. มิได้มีความเห็นกลับมายัง ปตท. แต่อย่างใด

ประเด็นที่ 3 ตามที่ สตง. กล่าวอ้างว่าได้ส่งรายงานฉบับลงวันที่ 10 ตุลาคม 2551 ให้แก่ ปตท. และแจ้งว่า ปตท. ยังคืนท่อก๊าซไม่ครบ ปรากฏว่า รายงานดังกล่าวเป็นเพียงเอกสารแนบท้ายหนังสือของ สตง. ฉบับลงวันที่ 26 ธันวาคม 2551 ซึ่ง ปตท. ไม่เคยรับมาก่อน โดย สตง. นำส่งให้แก่ ปตท. ศาล และหน่วยงานอื่นๆ วันที่ 29 ธันวาคม 2551 ซึ่งเป็นเวลาที่ศาลมีคำสั่งแล้ว และเป็นวันที่หมดเขตการขยายเวลาแบ่งแยกทรัพย์สินตามคำสั่งศาล

ประเด็นที่ 4 สตง. มีหนังสือฉบับลงวันที่ 20 กุมภาพันธ์ 2552 ระบุว่า “การดำเนินการแบ่งแยกและส่งมอบทรัพย์สินของ ปตท. ให้กระทรวงการคลัง ตามคำพิพากษาของศาลปกครองสูงสุด จะครบถ้วนและเป็นไปตามคำพิพากษาหรือไม่ ขึ้นอยู่กับคำวินิจฉัยของศาลปกครองสูงสุดที่จะพิจารณา ซึ่งคำวินิจฉัยของศาลปกครองสูงสุดถือเป็นยุติ” ปตท. เสนอข่าวถูกต้องหรือไม่

ประเด็นที่ 5 เมื่อวันที่ 10 มีนาคม 2552 สำนักงานศาลปกครองสูงสุด มีหนังสือตอบหนังสือของ สตง. ฉบับลงวันที่ 20 กุมภาพันธ์ 2552 แจ้งโดยสรุปว่า “ได้ติดตามผลการดำเนินงานตามคำพิพากษาของผู้ถูกฟ้องคดีทั้งสี่ และรายงานให้ศาลรับทราบ ซึ่งศาลปกครองสูงสุดพิเคราะห์แล้วเห็นว่า ผู้ถูกฟ้องคดีที่ 1 ถึงที่ 4 และหน่วยงานที่เกี่ยวข้องได้ดำเนินการตามคำพิพากษาเป็นที่เรียบร้อยแล้ว”

สตง. ขอเรียนชี้แจงตามประเด็นข้างต้นดังนี้

ประเด็นที่ 1 ข้อ 1.1 ปตท. และหน่วยงานที่เกี่ยวข้องได้ปฏิบัติตามมติ ครม. หรือไม่

ข้อเท็จจริง คณะกรรมการตรวจเงินแผ่นดินได้มีมติแล้วเมื่อวันที่ 10 พฤษภาคม 2559 ต่อการตรวจสอบการปฏิบัติตามมติ ครม. ดังนี้ “อดีตรัฐมนตรีว่าการกระทรวงการคลังและกรรมการผู้จัดการใหญ่ ปตท. กับพวก ฝ่าฝืนมติ ครม. และมีพฤติกรรมน่าเชื่อว่าปฏิบัติหน้าที่โดยมิชอบ ก่อให้เกิดความเสียหายแก่รัฐ”

ประเด็นย่อยที่ 1.2 เมื่อดำเนินการแล้ว ต้องรายงานผลการดำเนินงานต่อ ครม. หรือไม่ ก่อนจะส่งสรุปรายงานการแบ่งแยกทรัพย์สินต่อศาล

ข้อเท็จจริงและความเห็น

ตามมติ ครม. วันที่ 18 ธันวาคม 2550 ที่มอบหมายให้กระทรวงการคลังและกระทรวงพลังงานรับไปดำเนินการแบ่งแยกทรัพย์สินและสิทธิตามหลักการดังกล่าว โดยให้ สตง. เป็นผู้ตรวจสอบและรับรองความถูกต้อง ทั้งนี้ หากมีข้อโต้แย้งทางด้านกฎหมายเกี่ยวกับการตีความคำพิพากษาของศาลในการดำเนินการแบ่งแยกทรัพย์สิน ให้สำนักงานคณะกรรมการกฤษฎีกาเป็นผู้พิจารณาเพื่อให้มีข้อยุติต่อไป นั้น เนื่องด้วย ครม. เป็นผู้ถูกฟ้องคดีที่ 1 นายกรัฐมนตรีเป็นผู้ถูกฟ้องคดีที่ 2 รัฐมนตรีว่าการกระทรวงพลังงานเป็นผู้ถูกฟ้องคดีที่ 3 และบริษัท ปตท. จำกัด (มหาชน) เป็นผู้ถูกฟ้องคดีที่ 4 เมื่อศาลปกครองสูงสุดพิพากษาให้ “ผู้ถูกฟ้องคดีทั้งสี่ร่วมกันกระทำการแบ่งแยกทรัพย์สินในส่วนที่เป็นสาธารณสมบัติของแผ่นดิน ประเภททรัพย์สินที่ใช้เพื่อประโยชน์ของแผ่นดินโดยเฉพาะ สิทธิการใช้ที่ดินเพื่อวางระบบการขนส่งปิโตรเลียมทางท่อ รวมทั้งแยกอำนาจและสิทธิในส่วนที่เป็นอำนาจมหาชนของรัฐออกจากอำนาจและสิทธิของผู้ถูกฟ้องคดีที่ 4 ดังที่ได้วินิจฉัยไว้ข้างต้น เพื่อให้เป็นไปโดยชอบด้วยกฎหมาย และตามคำพิพากษาต่อไป”

กระทรวงพลังงานจึงทำหนังสือเสนอ ครม. เพื่อให้คณะรัฐมนตรีพิจารณา และมีมติให้ผู้ที่เกี่ยวข้องรับไปดำเนินการต่อไป เห็นว่าเมื่อผู้เกี่ยวข้องรับไปดำเนินการแล้ว ควรที่จะต้องนำผลการดำเนินการเสนอให้ ครม. รับทราบอีกครั้งหนึ่ง เนื่องจาก ครม. เป็นผู้ถูกฟ้องคดีที่ 1 จึงควรได้รับทราบผลจากการสั่งการผ่านมติ ครม. เสียก่อน จากนั้น ครม. มีมติอีกครั้งเป็นเช่นไร หน่วยงานที่เกี่ยวข้องจึงสามารถรับไปดำเนินการต่อได้

ดังนั้น เพื่อให้เป็นไปตามติ ครม. วันที่ 18 ธันวาคม 2550 หน่วยงานที่เกี่ยวข้องต้องดำเนินการตามที่ ครม. มอบหมาย และต้องรายงานต่อ ครม. จนกว่าการดำเนินการแบ่งแยกทรัพย์สินจะแล้วเสร็จ

ประเด็นที่ 1.3 กระทรวงการคลัง และกระทรวงพลังงานดำเนินการเรียบร้อยแล้ว จึงรายงานคณะรัฐมนตรีเพื่อทราบเมื่อวันที่ 10 สิงหาคม 2553 การรายงานดังกล่าวล่าช้าหรือไม่

ข้อเท็จจริงและความเห็น

ปตท. ได้ดำเนินการยื่นสรุปคำร้องต่อศาลปกครองสูงสุดในวันที่ 25 ธันวาคม 2551 และศาลปกครองสูงสุดได้บันทึกสรุปคำร้องว่า “หน่วยงานที่เกี่ยวข้องได้ดำเนินการตามคำพิพากษาครบถ้วนแล้วเมื่อวันที่ 26 ธันวาคม 2551 แต่กระทรวงการคลังและกระทรวงพลังงานได้รายงาน ครม. เพื่อทราบเมื่อวันที่ 10 สิงหาคม 2553 เห็นว่าเป็นการดำเนินการล่าช้า”

แต่อย่างไรก็ตาม กลุ่มที่ 1 เห็นว่า การดำเนินการแบ่งแยกทรัพย์สินฯ ควรต้องรายงาน ครม. เพื่อทราบและพิจารณาอย่างต่อเนื่อง ก่อนส่งสรุปผลรายงานการแบ่งแยกทรัพย์สินฯ เพื่อให้ ครม. สามารถสั่งการได้ทันท่วงที หากผลการดำเนินการของผู้ที่เกี่ยวข้องมิได้เป็นไปตามที่ ครม. ให้แนวทางไว้

ประเด็นที่ 2 แถลงข่าว ปตท. ระบุว่า ได้ส่งข้อมูลให้ สตง. ตรวจสอบเมื่อวันที่ 31 มกราคม 2551 แต่ สตง. มิได้มีความเห็นกลับมายัง ปตท. แต่อย่างใด

ข้อเท็จจริงและความเห็น มีดังนี้

ปตท. มีหนังสือแจ้งให้ สตง. ตรวจสอบรับรองความถูกต้องมูลค่าทรัพย์สินที่แบ่งแยกให้กระทรวงการคลังตามคำพิพากษาศาลปกครองสูงสุดจำนวน 3 ครั้งด้วยกัน ดังนี้

1. หนังสือบริษัท ปตท. จำกัด (มหาชน) ที่ 52000/6 ลงวันที่ 21 ธันวาคม 2550 เรื่อง เพื่อพิจารณาดำเนินการตามมติ ครม. เมื่อวันที่ 18 ธันวาคม 2550 ลงนามโดยนายพิชัย ชุณหวชิร ตำแหน่งรองกรรมการผู้จัดการใหญ่การเงินและบัญชีองค์กร ปฏิบัติงานแทน กรรมการผู้จัดการใหญ่ แจ้งให้ สตง. ทราบมติ ครม. เมื่อวันที่ 18 ธันวาคม 2550 ที่กำหนดให้ สตง. เป็นผู้ตรวจสอบและรับรองความถูกต้องของการแบ่งแยกทรัพย์สินตามคำพิพากษาของศาลปกครองสูงสุด คดีหมายเลขดำที่ ฟ.47/2549 และคดีหมายเลขแดงที่ ฟ. 35/2550 (เอกสารแนบ 3)

2. หนังสือบริษัท ปตท. จำกัด (มหาชน) ที่ 52020/4 ลงวันที่ 11 มกราคม 2551 เรื่องจัดส่งข้อมูลรายละเอียดทรัพย์สินเพื่อ สตง. ตรวจสอบตามมติ ครม. ลงนามโดยนางปริศนา ประหารข้าศึก ตำแหน่งผู้ช่วยกรรมการ ผู้จัดการใหญ่บัญชีองค์กร ปฏิบัติงานแทนประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ โดยอ้างถึงหนังสือ บริษัท ปตท. จำกัด (มหาชน) ที่ 52000/6 ลงวันที่ 23 ธันวาคม 2550 พร้อมหนังสือฉบับนี้ ปตท. ได้ส่งรายละเอียดทรัพย์สินระบบท่อก๊าซธรรมชาติ วันที่ 30 กันยายน 2544 ให้ สตง. ตรวจสอบ (เอกสารแนบ 4)

3. หนังสือบริษัท ปตท. จำกัด (มหาชน) ที่ 50000000/48 ลงวันที่ 31 มกราคม 2551 เรื่องการรับรองความถูกต้องมูลค่าทรัพย์สินที่แบ่งแยกให้กระทรวงการคลังตามคำพิพากษาศาลปกครองสูงสุด ลงนามโดยนายประเสริฐ บุญสัมพันธ์ ตำแหน่งประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ พร้อมหนังสือฉบับนี้ ปตท. ได้สรุปมูลค่าทรัพย์สินของการปิโตรเลียมแห่งประเทศไทย ณ วันที่ 30 กันยายน 2544 ที่แบ่งแยกให้กระทรวงการคลัง พร้อมรายละเอียดประกอบให้ สตง. ตรวจสอบ (เอกสารแนบ 5)

เมื่อ สตง. ได้รับหนังสือบริษัท ปตท. จำกัด (มหาชน) ที่ 52020/4 ลงวันที่ 11 มกราคม 2551 ได้ทำการตรวจสอบในเบื้องต้น พบว่ารายละเอียดทรัพย์สินระบบท่อก๊าซธรรมชาติ ณ วันที่ 30 กันยายน 2544 ที่แบ่งแยกให้กระทรวงการคลัง ไม่เป็นไปตามคำพิพากษา สตง. จึงได้มีหนังสือแจ้งไปยังกระทรวงการคลังและกระทรวงพลังงาน

ในส่วนของกระทรวงการคลัง สตง. ได้ดำเนินการดังนี้

1. หนังสือ สตง. ที่ ตผ 0023/0415 ลงวันที่ 28 มกราคม 2551 เรื่องทรัพย์สินที่บริษัท ปตท. จำกัด (มหาชน) ได้มาโดยใช้อำนาจมหาชนของรัฐ โดยหนังสือฉบับนี้เป็นการแจ้งให้กระทรวงการคลังในฐานะผู้ถือหุ้นรายใหญ่ สั่งการให้ ปตท. ตรวจสอบว่า ปตท. ยังมีทรัพย์สินอื่นให้ที่ได้มาโดยการใช้อำนาจมหาชนของรัฐนออกเหนือจาก 3 โครงการตามที่กล่าวไว้ในคำพิพากษาอีกหรือไม่ และดำเนินการให้สอดคล้องกับคำพิพากษาของศาลปกครองสูงสุด (เอกสารแบบ 6)

2. หนังสือ สตง. ที่ ตผ 0023/1639 ลงวันที่ 4 เมษายน 2551 โดยหนังสือฉบับนี้เป็นการติดตามหนังสือที่ ตผ 0023/0415 ลงวันที่ 28 มกราคม 2551 เนื่องจาก สตง. ยังไม่ได้รับแจ้งผลการดำเนินการจากกระทรวงการคลัง (เอกสารแนบ 7)

3. หนังสือ สตง. ที่ ตผ 0023/2578 ลงวันที่ 9 มิถุนายน 2551 โดยหนังสือฉบับนี้เป็นการติดตามหนังสือที่ ตผ 0023/0415 ลงวันที่ 28 มกราคม 2551 และตผ 0023/1639 ลงวันที่ 4 เมษายน 2551 เนื่องจาก สตง. ยังไม่ได้รับแจ้งผลการดำเนินการจากกระทรวงการคลัง (เอกสารแนบ 8)

ทั้งนี้ กระทรวงการคลังได้แจ้งตอบหนังสือของ สตง. ที่ ตผ 0023/0415 และ ตผ 0023/1639 ตามหนังสือกระทรวงการคลังที่ กค 0304/10306 ลงวันที่ 11 มิถุนายน 2551 เรื่องการแบ่งแยกทรัพย์สินของบริษัท ปตท. จำกัด (มหาชน) ตามคำพิพากษาศาลปกครองสูงสุด (เอกสารแนบ 9) พร้อมกับส่งสำเนาบันทึกการแบ่งแยกและการส่งมอบทรัพย์สินฯ ลงวันที่ 24 เมษายน 2551 ให้แก่ สตง. โดยหนังสือแจ้งว่า กระทรวงการคลังเห็นชอบตามที่กรมธนารักษ์ได้ร่วมกับ ปตท. ดำเนินการตรวจสอบและแบ่งแยกทรัพย์สินที่จะต้องโอนให้กระทรวงการคลัง ซึ่งรายการที่กระทรวงการคลังแจ้งนั้นเป็นรายการเดียวกับที่ ปตท. ส่งรายละเอียดให้ สตง. ตรวจสอบ ซึ่งเป็นมูลค่าที่ สตง. มีความเห็นว่า ปตท. ส่งมอบทรัพย์สินไม่ครบถ้วน

ส่วนกระทรวงพลังงาน สตง. ดำเนินการดังนี้

1. หนังสือ สตง. ที่ ตผ 0023/0416 ลงวันที่ 28 มกราคม 2551 เรื่องทรัพย์สินที่บริษัท ปตท. จำกัด (มหาชน) ได้มาโดยใช้อำนาจของรัฐ โดยหนังสือฉบับนี้เป็นการแจ้งให้กระทรวงพลังงานในฐานะผู้กำกับดูแล สั่งการให้ ปตท. ตรวจสอบว่า ปตท. ยังมีทรัพย์สินอื่นใดที่ได้มาโดยการใช้อำนาจมหาชนของรัฐนอกเหนือจาก 3 โครงการตามที่กล่าวไว้ในคำพิพากษาอีกหรือไม่ และดำเนินการให้สอดคล้องกับคำพิพากษาศาลปกครองสูงสุด (เอกสารแนบ 10)

2. หนังสือ สตง. ที่ ตผ 0023/1638 ลงวันที่ 4 เมษายน 2551 โดยหนังสือฉบับนี้เป็นการติดตามหนังสือที่ ตผ 0023/0416 ลงวันที่ 28 มกราคม 2551 เนื่องจาก สตง. ยังไม่ได้รับแจ้งผลการดำเนินการจากกระทรวงพลังงาน (เอกสารแนบ 11)

ทั้งนี้ กระทรวงพลังงานได้มีหนังสือแจ้ง สตง. ตามหนังสือที่ พน 0201/1310 ลงวันที่ 30 เมษายน 2551 เรื่องรายงานความคืบหน้าการดำเนินการตามคำพิพากษาศาลปกครองสูงสุด (เอกสารแนบ 12) โดยแจ้งว่า ทรัพย์สินที่ ปตท. แบ่งแยกให้กระทรวงการคลังตามคำพิพากษาของศาลปกครองสูงสุดนั้น รวมมูลค่าทางบัญชี ณ วันที่ 30 กันยายน 2544 ประมาณ 16,175 ล้านบาท ซึ่งเป็นมูลค่าที่ สตง. มีความเห็นว่า ปตท. ส่งมอบทรัพย์สินไม่ครบถ้วน

หลังจากที่ สตง. ได้แจ้งให้กระทรวงการคลังและกระทรวงพลังงานตรวจสอบข้อมูลทรัพย์สินที่ ปตท. จะส่งมอบให้กระทรวงการคลังให้ครบถ้วน แต่ทั้งกระทรวงการคลังและกระทรวงพลังงานต่างยืนยันว่ามูลค่าทรัพย์สินที่ ปตท. จะต้องส่งมอบเป็นมูลค่าเดียวกับที่ ปตท. แจ้ง สตง. ดังนั้น สตง. จึงเร่งดำเนินการตรวจสอบจนได้ข้อสรุปว่า ปตท. ส่งมอบทรัพย์สินไม่ครบถ้วน จึงได้แจ้ง ปตท. ในที่ประชุมระหว่าง ปตท. และ สตง. 2 ครั้ง ดังนี้

การประชุมครั้งที่ 1 วันที่ 24 ตุลาคม 2551 สตง. ได้แจ้งให้ ปตท. ทราบว่า สตง. มีความเห็นว่า ทรัพย์สินที่ ปตท. จะต้องส่งคืนไม่สอดคล้องกับความเห็นของ ปตท. (รายละเอียดในเอกสารแนบ 13)

การประชุมครั้งที่ 2 วันที่ 9 ธันวาคม 2551 เป็นการประชุมเพื่อแจ้งผลการตรวจสอบของ สตง. ให้ประธานเจ้าหน้าที่บริหาร และกรรมการผู้จัดการใหญ่ ปตท. (นายประเสริฐ บุญสัมพันธ์) ทราบ พร้อมส่งร่างรายงานของผู้สอบบัญชีต่อบริษัท ปตท. จำกัด (มหาชน) เฉพาะเรื่องการตรวจสอบรับรองความถูกต้องมูลค่าทรัพย์สินที่บริษัทแบ่งแยกให้กระทรวงการคลังตามคำพิพากษาศาลปกครองสูงสุดให้ ปตท. เพื่อทราบและพิจารณา (รายละเอียดในเอกสารแนบ 14)

ทั้งนี้ จากการที่ ปตท. นำเสนอข่าวว่า ปตท. ส่งข้อมูลให้ สตง. ตรวจสอบวันที่ 31 มกราคม 2551 แต่ สตง. มิได้มีความเห็นกลับมายัง ปตท. แต่อย่างใดนั้น ไม่เป็นความจริงแต่อย่างใด สตง. ได้ดำเนินการตรวจสอบและติดตามผลการตรวจสอบอยู่อย่างต่อเนื่อง และได้แจ้งผลการตรวจสอบให้ ปตท. ทราบแล้วตามรายงานข้างต้น มิได้เป็นไปตามที่ ปตท. เสนอข่าวแต่อย่างใด

ประเด็นที่ 3 ปตท. นำเสนอข่าวว่า “ตามที่ สตง. กล่าวอ้างว่าได้ส่งรายงานฉบับลงวันที่ 10 ตุลาคม 2551 ให้แก่ ปตท. และแจ้งว่า ปตท. ยังคืนท่อก๊าซไม่ครบถ้วน ปรากฏว่ารายงานดังกล่าวเป็นเพียงเอกสารแนบท้ายหนังสือของ สตง. ฉบับลงวันที่ 26 ธันวาคม 2551 เท่านั้น ซึ่ง ปตท. ไม่เคยรับมาก่อน

ข้อเท็จจริงและความเห็น

ตามที่ ปตท. เสนอข่าวว่า รายงานการตรวจสอบของ สตง. เป็นเพียงเอกสารแนบท้ายหนังสือของ สตง. ฉบับลงวันที่ 26 ธันวาคม 2551 ขอเรียนชี้แจงว่า หนังสือแจ้งผลการตรวจสอบที่ ตผ 0023/2694 ลงวันที่ 26 ธันวาคม 2551 เรื่องการตรวจสอบรับรองความถูกต้องมูลค่าทรัพย์สินที่แบ่งแยกให้กระทรวงการคลังตามคำพิพากษาศาลปกครองสูงสุด โดยเรียนประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ปตท. จำกัด (มหาชน) พร้อมกับมีสิ่งที่ส่งมาด้วย 2 รายการ คือ 1. รายงานของผู้สอบบัญชีต่อมูลค่าทรัพย์สินที่แบ่งแยกให้กระทรวงการคลัง และรายละเอียดประกอบฯ จำนวน 1 ชุด และ 2. ข้อสังเกตประกอบการตรวจสอบมูลค่าทรัพย์สินที่แบ่งแยกให้กระทรวงการคลัง ตามคำพิพากษาศาลปกครองสูงสุด (เอกสารแนบ 15) นั้น เอกสารที่ส่งมาด้วยคือ รายงานการตรวจสอบของ สตง. ซึ่ง สตง. จะแจ้งผลการตรวจสอบผ่านรายงานผู้ตรวจสอบบัญชี และข้อสังเกตประกอบการตรวจสอบ (Management Letter) (หากมี)

ส่วนหนังสือที่ ตผ 0023/2694 เป็นหนังสือนำส่งรายงานผลการตรวจสอบ ซึ่ง สตง. ถือปฏิบัติด้วยวิธีการนี้มาโดยตลอดกับทุกหน่วยรับตรวจของ สตง. การที่ ปตท. ให้ข่าวว่า รายงานทั้งสองฉบับเป็นเพียงแค่เอกสารแนบท้าย เห็นว่า “ปตท. ไม่น่าจะเข้าใจคลาดเคลื่อน เพราะ ปตท. เป็นหน่วยรับตรวจของ สตง. มาตั้งแต่เมื่อครั้งที่เป็นการปิโตรเลียมแห่งประเทศไทยจนถึงปัจจุบัน ปตท. ได้รับผลการตรวจสอบจาก สตง. ผ่านวิธีการเช่นนี้มาโดยตลอด และครั้งล่าสุด สตง. มีหนังสือนำส่งงบการเงินให้กับ ปตท. ที่ ตผ 0028/1328 ลงวันที่ 12 พฤษภาคม 2559 เรื่องการสอบทานข้อมูลทางการเงินระหว่างกาล สำหรับงวด 3 เดือน สิ้นสุดวันที่ 31 มีนาคม 2559 ของบริษัท ปตท. จำกัด (มหาชน) และบริษัทย่อย จำนวน 3 ชุด (เอกสารแนบ 16) ดังนั้น รายงานที่แนบหนังสือฉบับลงวันที่ 26 ธันวาคม 2551 ของ สตง. เป็นรายงานการตรวจสอบ มิใช่เอกสารแนบท้าย ตามที่ ปตท. เสนอข่าว”

ส่วนกรณีที่ ปตท. เสนอข่าวว่า ไม่เคยรับหนังสือดังกล่าว ขอเรียนชี้แจงว่า แม้ ปตท. จะอ้างว่าไม่เคยได้รับหนังสือดังกล่าว แต่ สตง. ได้เคยส่งร่างรายงานให้ ปตท. แล้ว (นายประเสริฐ บุญสัมพันธ์ ตำแหน่งประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่) เมื่อวันที่ 9 ธันวาคม 2551 ตามที่ได้เรียนรายงานไว้ในประเด็นที่ 2 ตามที่กล่าวข้างต้น

ประเด็นที่ 4 สตง. มีหนังสือฉบับลงวันที่ 20 กุมภาพันธ์ 2552 ระบุว่า “การดำเนินการแบ่งแยกและส่งมอบทรัพย์สินของ ปตท. ให้กระทรวงการคลัง ตามคำพิพากษาของศาลปกครองสูงสุดจะครบถ้วน และเป็นไปตามคำพิพากษาหรือไม่ ขึ้นอยู่กับคำวินิจฉัยของศาลปกครองสูงสุดที่จะพิจารณา ซึ่งคำวินิจฉัยของศาลปกครองสูงสุดถือเป็นยุติ” ปตท. เสนอข่าวถูกต้องหรือไม่

ข้อเท็จจริงและความเห็น

กรณีประเด็นหนังสือของ สตง. ฉบับลงวันที่ 20 กุมภาพันธ์ 2552 (เอกสารแนบท้ายที่ 17) เป็นกรณีที่ สตง. ได้ทำหนังสือยืนยันความเห็นเดิม คือ ปตท. ส่งมอบมูลค่าทรัพย์สินไม่ครบถ้วน ไปยัง 1. ปตท. 2. เลขาธิการคณะรัฐมนตรี 3. เลขาธิการสำนักงานศาลปกครอง 4. นายกรัฐมนตรี 5. กระทรวงการคลัง 6. กระทรวงพาณิชย์ และ 7. กรรมการผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย โดยเนื้อหาสรุปของหนังสือมี 2 ข้อ คือ ข้อที่ 1 แจ้งว่า “ปตท. แบ่งแยกและส่งมอบทรัพย์สินให้กระทรวงการคลังยังไม่ครบถ้วน” และข้อ 2. แจ้งว่า “ปตท. ยังไม่ได้นำรายงานการตรวจสอบมูลค่าทรัพย์สินฯ ของ สตง. เสนอต่อศาลปกครองสูงสุด ถึงแม้รายงานของ สตง. จะนำเสนอ ปตท. ภายหลังวันที่ ปตท. เสนอรายงานการดำเนินการต่อศาลฯ แล้วก็ตาม ปตท. จะต้องนำเสนอรายงานของ สตง. ต่อศาลฯ เพื่อประกอบการพิจารณาของศาลฯ เนื่องจากรายงานของ สตง. เป็นส่วนหนึ่งในกระบวนการแบ่งแยกและส่งมอบทรัพย์สินให้กระทรวงการคลัง ทั้งนี้ การดำเนินการแบ่งแยกและส่งมอบทรัพย์สินของ ปตท. ให้กระทรวงการคลังตามคำพิพากษาของศาลจะครบถ้วนและเป็นไปตามคำพิพากษาหรือไม่ ขึ้นอยู่กับคำวินิจฉัยของศาลที่จะพิจารณา ซึ่งคำวินิจฉัยของศาลถือเป็นที่สุด” ตามข้อความที่ ปตท. เสนข่าวเป็นข้อความของวรรคที่ 2 ของข้อ 2 ซึ่งการอ่านและพิจารณาข้อความในหนังสือจะต้องอ่านต่อเนื่องมาจากวรรคที่ 1 จนถึงวรรคที่ 2 จึงจะถูกต้องและได้ใจความครบถ้วน และเป็นไปตามเจตนารมณ์ของ สตง. การที่ผู้อ่านหนังสือหยิบยกข้อความขึ้นมา ซึ่งเป็นข้อความในวรรคเดียว โดยไม่พิจารณาข้อความในวรรคนำหรือวรรคอื่นประกอบ อาจทำให้เข้าใจผิดได้

กลุ่มที่ 1 เห็นว่าการที่ ปตท. เสนอข่าวและนำเอาข้อความเพียงบางส่วนหรือบางตอนขึ้นมากล่าว เป็นการกล่าวที่ไม่ตรงกับเจตนารมณ์ที่แท้จริงของ สตง. ผ่านหนังสือฉบับดังกล่าว นอกจากนั้น การนำเสนอข่าวดังกล่าว อาจทำให้บุคคลที่ไม่ทราบเรื่องราวทั้งหมดมาก่อนเข้าใจผิดได้

ประเด็นที่ 5 เมื่อวันที่ 10 มีนาคม 2552 สำนักงานศาลปกครองสูงสุด มีหนังสือตอบหนังสือของ สตง. ฉบับลงวันที่ 20 กุมภาพันธ์ 2552 แจ้งโดยสรุปว่า “ได้ติดตามผลการดำเนินงานตามคำพิพากษาของผู้ถูกฟ้องคดีทั้งสี่ และรายงานให้ศาลรับทราบ ซึ่งศาลปกครองสูงสุดพิเคราะห์แล้วเห็นว่า ผู้ถูกฟ้องคดีที่ 1 ถึงที่ 4 และหน่วยงานที่เกี่ยวข้องได้ดำเนินการตามคำพิพากษาเป็นที่เรียบร้อยแล้ว”

ข้อเท็จจริงและความเห็น

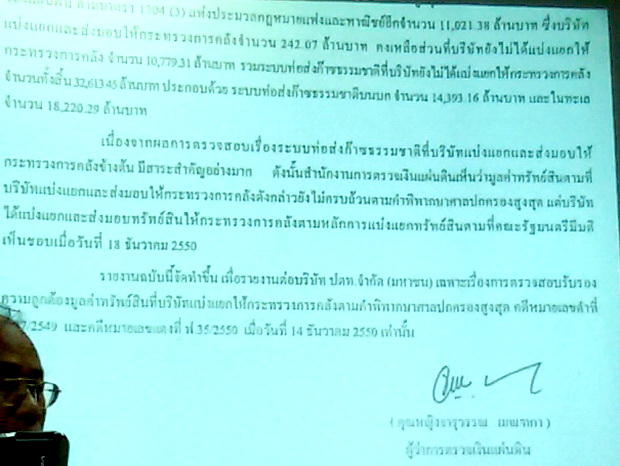

ตามที่ สตง. ได้มีหนังสือลงวันที่ 20 กุมภาพันธ์ 2552 แจ้งยืนยันผลการตรวจสอบของ สตง. ต่อสำนักงานศาลปกครองอีกครั้ง และสำนักงานศาลปกครองได้แจ้งตอบ สตง. ตามหนังสือลงวันที่ 10 มีนาคม 2552 โดยสรุปว่า “ผู้ถูกฟ้องคดีที่ 1 ถึงที่ 4 และหน่วยงานที่เกี่ยวข้องได้ดำเนินการตามคำพิพากษาเป็นที่เรียบร้อยแล้ว” ด้วยความเคารพต่อคำวินิจฉัยของศาลปกครองสูงสุด กลุ่มที่ 1 ขอเรียนว่า การที่ สตง. ดำเนินการในส่วนที่เกี่ยวข้องทั้งหมดมาโดยตลอดตั้งแต่ปี 2552 จนถึงปัจจุบัน เป็นการดำเนินการเนื่องจากมีประเด็นข้อโต้แย้งระหว่าง สตง. และกระทรวงการคลังเกี่ยวกับรายงานผลการตรวจสอบของ สตง. โดยที่ สตง. ต้องรายงานให้สภาผู้แทนราษฎร วุฒิสภา และคณะรัฐมนตรีทราบ และท้ายที่สุด คือการส่งรายงานผลการตรวจสอบของ สตง. พร้อมประเด็นข้อโต้แย้งระหว่าง สตง. และกระทรวงการคลังให้หัวหน้าคณะรักษาความสงบแห่งชาติทราบ (เป็นผู้มีอำนาจสูงสุดในเวลานั้น) ซึ่งหัวหน้าคณะรักษาความสงบแห่งชาติได้อนุญาตให้ สตง. ส่งรายงานผลการตรวจสอบให้สำนักงานคณะกรรมการกฤษฎีกาตีความคำพิพากษาของศาลปกครองสูงสุด และ สตง. จึงได้ส่งเรื่องให้สำนักงานคณะกรรมการกฤษฎีกาเมื่อวันที่ 14 ตุลาคม 2557 ปัจจุบันอยู่ระหว่างการพิจารณาของสำนักงานคณะกรรมการกฤษฎีกา ขอเรียนว่า การดำเนินการของ สตง. ตามที่กล่าวมาข้างต้นทั้งหมด เป็นการปฏิบัติเพื่อให้เป็นไปตามมาตรา 44 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน 2542 ดังนั้น การดำเนินการของ สตง. ตามที่ ครม. มอบหมายตามมติ ครม. วันที่ 18 ธันวาคม 2550 เป็นการปฏิบัติหน้าที่ที่ถูกต้องและครบถ้วนแล้วตามอำนาจหน้าที่ที่กฎหมายกำหนด

สรุปความเห็น ตามที่ ปตท. เสนอข่าวผ่าน PTT Group News โดยมีข้อความที่เกี่ยวข้องกับ สตง. นั้น เห็นว่าการดำเนินการของ สตง. มิได้เป็นไปตามที่ ปตท. เสนอข่าวแต่อย่างใด

ข่าวหรือบทความที่เกี่ยวข้อง