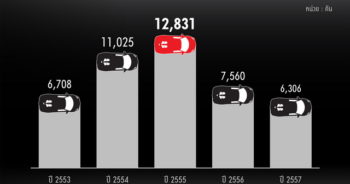

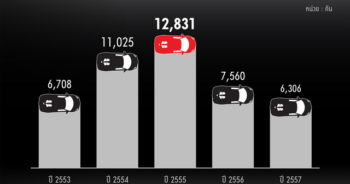

ผู้สื่อข่าวรายงานว่า จากกรณีที่สำนักกฎหมาย กรมศุลกากร ออกหนังสือเวียนคำสั่งอธิบดีกรมศุลกากรที่ กค 0503(6)55 วันที่ 7 มีนาคม 2559 ถึงหน่วยงานในสังกัดกรมศุลกากรทั่วประเทศ อาทิ สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.), สำนักบริหารทรัพยากรบุคคล (สบท.), สำนักงานศุลกากรกรุงเทพ (สกท.), สำนักงานศุลกากรท่าเรือกรุงเทพ (สทก.), สำนักงานศุลกากรตรวจสินค้าลาดกระบัง (สสล.), สำนักงานศุลกากรท่าเรือแหลมฉบัง (สทบ.), สำนักงานศุลกากรตรวจสินค้าท่าอากาศยานสุวรรณภูมิ (สสภ.), สำนักงานศุลกากรภาคที่ 1 (สภ.1), สำนักงานศุลกากรภาคที่ 2 (สภ.2), สำนักงานศุลกากรภาคที่ 3 (สภ.3), สำนักงานศุลกากรภาคที่ 4 (สภ.4) สั่งการให้เจ้าหน้าที่ศุลกากร เก็บภาษีผู้นำเข้ารถยนต์ย้อนหลัง ตั้งแต่ปี 2550-2557 คิดเป็นมูลค่ากว่า 50,000 ล้านบาท

ที่มาของคำสั่งการดังกล่าว ตามเอกสารของสำนักกฎหมาย กรมศุลกากร ระบุว่า หลังจากกรมศุลกากรมีคำสั่งลับที่ 3/2556 แต่งตั้งคณะกรรมการสอบสวนนายตรวจศุลกากร 27 คน และคำสั่งลับที่ 10/2557 แต่งตั้งคณะกรรมการสอบสวนนายตรวจศุลกากรเพิ่มเติมอีก 40 คน กรณีตรวจรับราคารถหรูที่นำเข้าจากต่างประเทศต่ำกว่าความเป็นจริง อาจทำให้ทางราชการได้รับความเสียหายอย่างร้ายแรง

ตลอด 3 ปีที่ผ่านมา นับจากวันที่มีการแต่งตั้งนายตรวจศุลกากรทั้ง 67 คน จนถึงปัจจุบัน กรมศุลกากรยังไม่เคยใช้อำนาจตามมาตรา 10 วรรค 2 แห่งพระราชบัญญัติศุลกากร 2469 เรียกเก็บอากรส่วนที่ขาดจากผู้นำเข้ารถหรู ถ้าหากไม่เร่งดำเนินฟ้องเรียกค่าภาษีส่วนที่ขาดจากผู้นำเข้ารถหรู คดีทยอยขาดอายุความ (10 ปี) หรือผู้นำเข้าไปแจ้งยกเลิกประกอบกิจการกับกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ อาจทำให้กรมศุลกากรได้รับความเสียหาย ไม่สามารถเรียกเก็บภาษีส่วนที่ขาดจากผู้นำเข้าได้

สำนักกฎหมายจึงทำข้อเสนอแนะถึงอธิบดีกรมศุลกากร โดยผ่านนายชูชัย อุดมโภชน์ ที่ปรึกษาด้านพัฒนาระบบสิทธิประโยชน์ทางศุลกากร (ซี 10) ให้ดำเนินการดังนี้

1. ให้สำนักงานศุลกากรทั่วประเทศที่ปฏิบัติพิธีการตรวจปล่อยรถยนต์นำเข้า ตรวจสอบและประเมินค่าภาษีส่วนที่ขาด ย้อนหลังตั้งแต่ปี 2550-2557 โดยให้ใช้ราคารถยนต์นั่งสำเร็จรูปตามคำสั่งศุลกากร 317-2547ลงวันที่ 5 กรกฎาคม 2547

2. ให้ออกแบบแจ้งการประเมินอากรส่วนที่ขาดและหนังสือแจ้งเตือนให้ผู้นำเข้ามาชำระค่าภาษีอากรส่วนที่ขาดให้ครบถ้วนภายใน 30 วัน นับแต่วันที่ผู้นำเข้าได้รับหนังสือแจ้งการประเมินภาษี

3. หากผู้นำเข้าเพิกเฉย ไม่มาชำระค่าภาษีอากรส่วนที่ขาดให้ครบถ้วนภายในระยะเวลาที่กำหนด ให้สำนักกฎหมายส่งเรื่องให้สำนักงานอัยการสูงสุดฟ้องคดีเรียกค่าภาษีที่ขาดให้ครบถ้วน และส่งเรื่องให้พนักงานสอบสวนดำเนินคดีอาญาในความผิดฐานหลีกเลี่ยงอากรกับผู้กระทำผิดและบุคคลที่เกี่ยวข้องต่อไป

ก่อนที่นายชูชัย อุดมโภชน์ ที่ปรึกษาด้านพัฒนาระบบสิทธิประโยชน์ทางศุลกากร ส่งเรื่องการเรียกค่าภาษีอากรที่ขาดจากผู้นำเข้ารถหรูให้อธิบดีกรมศุลกากรอนุมัติ นายชูชัยได้แสดงความคิดเห็น 3 ประการ ดังนี้

1. เห็นควรให้ดำเนินการตรวจสอบรถยนต์นำเข้าที่อาจชำระค่าภาษีไม่ครบถ้วนตามที่สำนักกฎหมายเสนอ แต่ให้ตรวจสอบรถยนต์ที่มีการตรวจปล่อยโดยเจ้าหน้าที่ศุลกากรที่ถูกตั้งกรรมการสอบสวน ตามคำสั่งลับที่ 3/2556 และคำสั่งลับที่ 10/2557 เป็นลำดับแรก เพื่อให้ได้ข้อสรุปที่ชัดเจน

2. เห็นควรให้สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) ร่วมพิจารณาเสนอความเห็น กรณีใช้แนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 ประเมินราคารถยนต์นำเข้าได้หรือไม่

3. กรณีการร้องขอความเป็นธรรมของนายวิชิต อักษรเพ็ชร เห็นควรส่งเรื่องให้สำนักบริหารทรัพยากรบุคคล (สบท.) พิจารณา

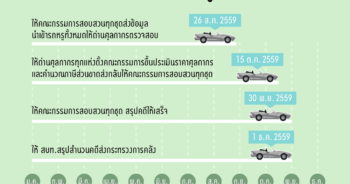

วันที่ 25 กุมภาพันธ์ 2559 นายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร ลงนามอนุมัติ ต่อมาวันที่ 7 มีนาคม 2559 สำนักกฎหมาย ออกหนังสือเวียนคำสั่งอธิบดีกรมศุลกากรไปตามด่านศุลกากรทั่วประเทศ ให้เรียกเก็บค่าอากรที่ขาดจากผู้นำเข้ารถหรูสำแดงราคาต่ำ

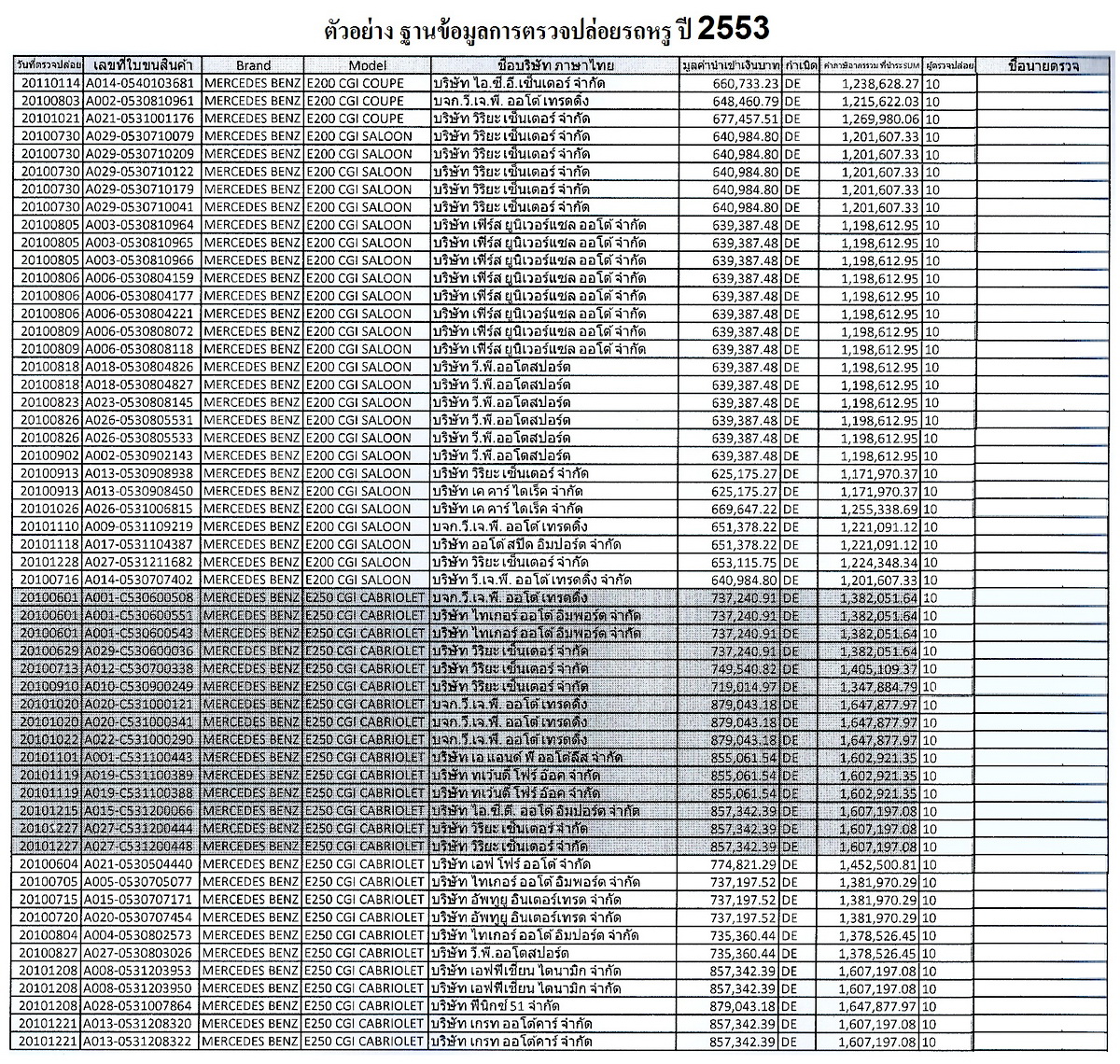

แหล่งข่าวระดับสูงจากกรมศุลกากรเปิดเผยว่า หลังจากหนังสือเวียนคำสั่งอธิบดีกรมศุลกากรส่งถึงสำนักงานศุลกากรทั้งส่วนกลางและส่วนภูมิภาคเมื่อวันที่ 9 มีนาคม 2559 ปรากฏว่าในทางปฏิบัติมีปัญหาเรื่องการกำหนดราคารถยนต์นำเข้าที่ถูกต้องตามมาตรฐานสากล เพราะรถยนต์แต่ละยี่ห้อ แต่ละรุ่น ณ วันที่นำเข้ามีราคาแตกต่างกันไป และยังขึ้นอยู่กับอุปกรณ์ส่วนควบ (Option) ด้วย นอกจากนี้ ระเบียบการตรวจปล่อยรถยนต์สำเร็จรูป ไม่ได้กำหนดให้นายตรวจศุลกากรเก็บสำเนาเอกสารของผู้นำเข้าไว้เป็นหลักฐาน หลังจากนายตรวจศุลกากรลงนามอนุมัติตรวจปล่อยรถยนต์ออกจากด่านศุลกากรก็คืนเอกสารประกอบการพิจารณาตรวจปล่อยสินค้าให้ผู้นำเข้าทั้งหมด หากตรวจสอบข้อมูลการตรวจปล่อยรถยนต์หรูในฐานข้อมูลคอมพิวเตอร์ของกรมศุลกากรจะพบแค่รายชื่อนายตรวจศุลกากรที่ลงนามอนุมัติ, รายชื่อบริษัทผู้นำเข้า, ประเภทรถยนต์ ยี่ห้อ รุ่น, วัน-เดือน-ปี ที่ทำการตรวจปล่อยรถหรู, เลขที่ใบขนสินค้า, ราคาที่ผู้นำเข้าสำแดง และค่าภาษีที่ผู้นำเข้าชำระเท่านั้น

“เจ้าหน้าที่ศุลกากรที่มีหน้าที่ออกแบบแจ้งการประเมินภาษี ไม่สามารถประเมินราคารถยนต์แต่ละยี่ห้อ แต่ละรุ่นที่ถูกต้อง ควรกำหนดราคาเท่าไหร่ จึงไม่ทราบว่าผู้นำเข้ารถยนต์สำแดงราคาต่ำกว่าราคามาตรฐานเสียภาษีขาดไปเท่าไหร่ได้ เพราะ ณ วันที่นำเข้า เจ้าหน้าที่ศุลกากรที่มีหน้าที่ออกแบบแจ้งประเมินอากรไม่ได้อยู่กับนายตรวจศุลกากรที่ถูกกรมศุลกากรตั้งกรรมการสอบสวน ซึ่งนายตรวจศุลกากรเหล่านี้ถูกสั่งย้ายให้ไปปฏิบัติหน้าที่ที่หน่วยอื่นทั้งหมดแล้ว ไม่ทราบว่ารถยนต์ที่ผ่านตรวจปล่อยออกจากด่านศุลกากรมี Option อะไร จึงไม่กำหนดราคามาตรฐานของรถยนต์นำเข้า เพื่อออกแบบแจ้งประเมินเรียกให้ผู้นำเข้ามาชำระภาษีส่วนที่ขาดให้ครบถ้วนได้ ขณะนี้เจ้าหน้าที่ที่ประจำด่านศุลกากรหลายแห่งเตรียมทำหนังสือถึงสำนักกฎหมาย เพื่อขอให้สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) กำหนดราคามาตรฐานของรถยนต์นำเข้าที่ถูกต้องตามมาตรฐานสากลทุกยี่ห้อ ทุกรุ่น ณ วันที่นำเข้า ตั้งแต่ปี 2550-2557 หรือจะให้ใช้ราคาทดสอบตามคำสั่งศุลกากรที่ 317/2547 ตอบกลับมาเป็นลายลักษณ์อักษร เพื่อให้เจ้าหน้าที่ที่มีหน้าที่ออกหนังสือแจ้งประเมินใช้เป็นฐานคำนวณค่าภาษีส่วนที่ขาดเรียกเก็บภาษีจากผู้นำเข้า” แหล่งข่าวจากกรมศุลกากรกล่าว

แหล่งข่าวจากกรมศุลกากรกล่าวต่อว่า หากดูจากบันทึกข้อความที่ กค 0503/3 ข้อคิดเห็นของนายชูชัย อุดมโภชน์ ที่ปรึกษาด้านพัฒนาระบบสิทธิประโยชน์ทางศุลกากรทำถึงอธิบดีกรมศุลกากร ข้อที่ 2 ระบุว่า “ควรให้สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) ร่วมพิจารณาเสนอความเห็น กรณีใช้แนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ตามคำสั่งกรมศุลกากรที่ 317/2547 มาประเมินราคารถหรูได้หรือไม่” แม้แต่นายชูชัยเองก็ยังไม่มั่นใจว่าจะใช้ราคาอะไรเป็นฐานในการประเมินภาษีเกรย์มาร์เก็ต จึงต้องให้ สมพ. ร่วมพิจารณา ดังนั้น ตามขั้นตอนที่ถูกต้อง สมพ. ควรกำหนดหรือประกาศราคานำเข้ารถยนต์ที่ถูกต้อง ทุกยี่ห้อ ทุกรุ่น ณ ขณะที่นำเข้า ออกมาก่อน เพื่อให้เจ้าหน้าที่ที่มีหน้าที่ออกหนังสือแจ้งประเมินภาษีใช้เป็นฐานข้อมูลคำนวณหาค่าภาษีอากรส่วนที่ขาด หาก สมพ. ไม่กำหนดราคามาตรฐานรถยนต์นำเข้า เจ้าหน้าที่ที่เกี่ยวข้องก็ไม่สามารถออกแบบแจ้งประเมินภาษีผู้นำเข้าย้อนหลังได้

ด้านนายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร เปิดเผยว่า “สำหรับคดีตรวจปล่อยรถหรูสำแดงราคาต่ำกว่าความเป็นจริง คงต้องเรียกประชุมผู้บริหารระดับสูงของกรมศุลกากรเร็วๆ นี้ เพื่อหาทางคลี่คลายปัญหาที่เกิดขึ้นทุกประเด็น และไม่ใช่เฉพาะคดีรถหรูเท่านั้น ต้องเร่งแก้ไขปัญหาทุกคดีที่เป็นปัญหา ขณะนี้ได้สั่งการให้หน่วยงานในสังกัดกรมศุลกากรเร่งสรุปแนวทางแก้ไขคดีตำนานในอดีต เสนอคณะกรรมการขับเคลื่อนที่มีอธิบดีกรมศุลกากรเป็นประธานคณะกรรมการฯ พิจารณา ผมไม่ได้ละเลยหรือนั่งทับปัญหาปล่อยให้คดีขาดอายุความ เช่น คดีรถหรู คดีแอมเวย์ ถึงแม้หลายคดีอยู่ในชั้นการพิจารณาของศาลแล้ว เช่น คดีฟิลลิป มอร์ริส (ประเทศไทย) จำกัด, คดีโตโยต้า มอเตอร์ ประเทศไทย ผมก็ต้องเรียกมาดูข้อเท็จจริง ทำไมคดีต้องส่งให้ศาลพิจารณา มิฉะนั้นกรมศุลกากรจะตกเป็นจำเลยสังคม ตั้งข้อกล่าวหาว่าอยากได้เงินรางวัล”

ข่าวหรือบทความที่เกี่ยวข้อง