ภาวิน ศิริประภานุกูล

ในช่วงต้นเดือนสิงหาคมที่ผ่านมา ได้มีการถกเถียงกันถึงการควบคุมการนำภาษีบาปมาอุดหนุนกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) และองค์การกระจายเสียงและแพร่ภาพสาธารณะแห่งประเทศไทย (ไทยพีบีเอส) ในประเด็นที่เกี่ยวข้องกับการรักษาวินัยทางการเงินการคลังของรัฐบาล โดยมีทั้งเสียงสนับสนุนและเสียงคัดค้านข้อเสนอดังกล่าว

ถึงแม้ว่าในที่สุดแล้วที่ประชุมกรรมาธิการยกร่างรัฐธรรมนูญของ สนช. จะยอมถอย ไม่แก้ไขมาตราที่เกี่ยวข้องกับประเด็นนี้ในร่างรัฐธรรมนูญฉบับใหม่ อย่างไรก็ตาม ผมคิดว่าน่าจะมีการหารือเกี่ยวกับกรณีเทียบเคียงต่างๆ ในสังคมต่อไปครับ เพื่อให้เรามีข้อตกลงร่วมกันเกี่ยวกับการใช้กองทุนนอกงบประมาณในประเทศไทย โดยในบทความนี้ผมต้องการแสดงข้อมูลที่เกี่ยวข้อง รวมถึงหลักการต่างๆ เพื่อให้ท่านผู้อ่านสามารถนำมาประกอบการหารือในเรื่องนี้ครับ

เงินนอกงบประมาณในประเทศไทย

เงินนอกงบประมาณในประเทศไทยเกิดขึ้นจากกฎหมายที่เกี่ยวข้องกับกระบวนการงบประมาณแผ่นดิน ประกอบด้วย พ.ร.บ.เงินคงคลัง พ.ศ. 2491 รวมทั้งที่แก้ไขเพิ่มเติม พ.ร.บ.วิธีการงบประมาณ พ.ศ. 2502 รวมทั้งที่แก้ไขเพิ่มเติม รวมไปถึงกฎหมายเฉพาะที่เกี่ยวข้องกับการจัดตั้งกองทุนหรือทุนหมุนเวียนนอกงบประมาณจำนวนหนึ่ง

บทบัญญัติในกฎหมายเหล่านี้กำหนดให้หน่วยงานภาครัฐสามารถกันเงินรายได้บางส่วนหรือทั้งหมดของตนเองเพื่อนำไปใช้จ่ายในอนาคต โดยไม่ต้องนำเงินส่งคลัง ซึ่งส่งผลให้หน่วยงานเจ้าของเงินนอกงบประมาณเหล่านี้สามารถเบิกจ่ายเงินจากบัญชีดังกล่าวได้อย่างเป็นอิสระจากกระบวนการจัดสรรงบประมาณปกติของรัฐบาล

นั่นคือ ในการใช้จ่ายเงินนอกงบประมาณนี้ หน่วยงานต่างๆ ไม่จำเป็นต้องทำรายละเอียดรายการใช้จ่ายของตนเองเพื่อร้องขอเงินงบประมาณจากรัฐบาล ไม่ต้องชี้แจงรายการใช้จ่ายดังกล่าวต่อรัฐสภา และอาจไม่ต้องเผชิญความเสี่ยงจากการที่รัฐบาลหรือรัฐสภาปรับลดวงเงินใช้จ่ายที่ได้ร้องขอไป ซึ่งทำให้การใช้จ่ายเงินนอกงบประมาณเหล่านี้มีความเป็นอิสระจากการพิจารณาของรัฐบาลหรือรัฐสภาเป็นอย่างสูง

ตัวอย่างของเงินนอกงบประมาณเหล่านี้ ได้แก่ เงินบริจาค เงินช่วยเหลือจากต่างประเทศ เงินบำรุงการศึกษา เงินบำรุงหน่วยบริการในสังกัดกระทรวงสาธารณสุข รวมไปถึงกองทุนหรือทุนหมุนเวียนนอกงบประมาณต่างๆ เป็นต้น

เมื่อพิจารณาจากรายงานภาพรวมข้อมูลทางการเงินนอกงบประมาณประเภททุนหมุนเวียนและเงินฝากคลัง ประจำไตรมาสที่ 3 ปีงบประมาณ 2558 ของกรมบัญชีกลาง จะเห็นได้ว่าเงินนอกงบประมาณส่วนใหญ่ของประเทศไทยอยู่ในรูปของกองทุนหรือทุนหมุนเวียนนอกงบประมาณ ซึ่งมีอยู่จำนวนทั้งสิ้น 114 กองทุน ณ สิ้นเดือนมิถุนายน 2558

กองทุนหรือทุนหมุนเวียนนอกงบประมาณเหล่านี้มีสินทรัพย์รวมกันทั้งสิ้นราว 3.12 ล้านล้านบาท และมีหนี้สินราว 9.97 แสนล้านบาท ซึ่งทำให้สามารถกล่าวได้ว่าสินทรัพย์สุทธิของกองทุนนอกงบประมาณเหล่านี้อยู่ในระดับที่เทียบเคียงได้กับงบประมาณประจำปีของรัฐบาลที่มีจำนวนราว 2.58 ล้านล้านบาทในปีเดียวกัน

กองทุนนอกงบประมาณขนาดใหญ่ที่พวกเราหลายคนรู้จักกันดี ได้แก่ กองทุนหลักประกันสุขภาพแห่งชาติ กองทุนประกันสังคม กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ รวมไปถึงกองทุนเงินให้กู้ยืมเพื่อการศึกษา เป็นต้น โดยกองทุนเหล่านี้ได้มีรายได้ในแต่ละปีอยู่ในหลักหมื่นหรือแสนล้านบาทเลยทีเดียวครับ

อย่างไรก็ตาม เมื่อพิจารณาจากฝั่งรายได้ เราสามารถแบ่งกองทุนนอกงบประมาณเหล่านี้คร่าวๆ ออกได้เป็น 3 กลุ่ม ได้แก่

1) กองทุนที่ไม่มีรายได้เป็นของตนเองหรือมีรายได้แต่ไม่เพียงพอต่อการดำเนินการ จำเป็นต้องร้องขอเงินอุดหนุนจากงบประมาณประจำปีของรัฐบาล เช่น กองทุนหลักประกันสุขภาพแห่งชาติ กองทุนสนับสนุนการวิจัย กองทุนเงินให้กู้ยืมเพื่อการศึกษา กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ ฯลฯ

2) กองทุนที่มีรายได้เป็นของตนเอง โดยเป็นรายได้ที่จัดเก็บจากประชาชนหรือภาคธุรกิจเป็นการเฉพาะ เช่น กองทุนประกันสังคม กองทุนวิจัยและพัฒนากิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม เพื่อประโยชน์สาธารณะ ของ กสทช. หรือกองทุนน้ำมันเชื้อเพลิง เป็นต้น

และ 3) กองทุนที่มีรายได้หลักจากการจัดสรรภาษีให้เป็นการเฉพาะ เช่น สสส. เงินบำรุงไทยพีบีเอส หรือกองทุนพัฒนาการกีฬาแห่งชาติ (กองทุนกีฬา) เป็นต้น

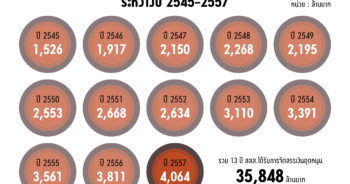

ในกรณีของไทยพีบีเอสนั้น มีรายได้หลักจากภาษีที่รัฐจัดเก็บจากผู้ผลิตและผู้นำเข้าสินค้าสุราและยาสูบในอัตราร้อยละ 1.5 ของมูลค่าภาษีที่ต้องชำระ ทั้งนี้มีการกำหนดเพดานรายได้สูงสุดไว้ปีละไม่เกิน 2,000 ล้านบาท โดยรัฐมนตรีว่าการกระทรวงการคลังสามารถปรับเพิ่มเพดานรายได้ดังกล่าวได้ตามช่วงเวลาที่กฎหมายกำหนด

ส่วนในกรณีของ สสส. และกองทุนกีฬานั้น มีรายได้หลักจากภาษีที่รัฐจัดเก็บจากผู้ผลิตและผู้นำเข้าสินค้าสุราและยาสูบในอัตราร้อยละ 2 ของมูลค่าภาษีที่ต้องชำระ โดยไม่มีการกำหนดเพดานรายได้สูงสุดเอาไว้ในกฎหมายแต่ประการใด ในปีงบประมาณ 2557 สสส. มี รายได้ในส่วนนี้ราว 4.06 พันล้านบาท

ในขณะที่ พ.ร.บ.การกีฬาแห่งประเทศไทย พ.ศ. 2558 ที่เพิ่งประกาศในราชกิจจานุเบกษา วันที่ 26 มีนาคม 2558 ที่ผ่านมา ส่งผลให้กองทุนกีฬาจะเริ่มมีรายได้จากการจัดสรรภาษีบาปข้างต้นในปี 2558 นี้ โดยมูลค่าการจัดสรรภาษีบาปเป็นรายได้ให้กองทุนกีฬาน่าจะอยู่ในระดับเดียวกันกับ สสส. ซึ่งปรับเพิ่มขึ้นมาเป็นอย่างมากเมื่อเทียบกับงบประมาณของกองทุนกีฬาในปี 2557 ที่รัฐบาลจัดสรรให้เป็นจำนวนทั้งสิ้น 105 ล้านบาทเพียงเท่านั้น

แนวคิดเกี่ยวกับกองทุนนอกงบประมาณ

ด้วยเหตุที่การเบิกจ่ายเงินจากกองทุนนอกงบประมาณไม่ปรากฏอยู่ในกระบวนการพิจารณางบประมาณปกติของรัฐบาล กองทุนนอกงบประมาณจึงมักถูกมองว่าเป็นองค์ประกอบที่ขัดแย้งกับหลักการบริหารการเงินการคลังที่ดีครับ โดยในแง่หนึ่ง การมีอยู่ของกองทุนนอกงบประมาณอาจสร้างข้อจำกัดในการจัดสรรงบประมาณประจำปีของรัฐบาล ทำให้โครงการหรือนโยบายที่รัฐบาลเห็นว่ามีความจำเป็นอาจไม่ได้รับการจัดสรรเงินทุนให้ดำเนินการอย่างเต็มที่

ยกตัวอย่างเช่น ในปีที่ประเทศประสบสภาวะวิกฤติเศรษฐกิจ รัฐบาลอาจต้องการทุ่มเททรัพยากรทั้งหมดในการแก้ไขปัญหาเศรษฐกิจ แต่เนื่องจากมีกองทุนกลุ่มหนึ่งที่มีรายได้ของตนเองตามกฎหมายและไม่จำเป็นต้องนำส่งรายได้ให้กับรัฐบาล จึงทำให้รัฐบาลอาจไม่สามารถนำเอารายได้ของกองทุนเหล่านี้มาใช้ในโครงการแก้ไขปัญหาเศรษฐกิจได้ เป็นต้น

ถ้าพิจารณาจากปัญหาในประเด็นนี้ กองทุนที่ไม่มีรายได้หรือมีความจำเป็นต้องของบประมาณผ่านกระบวนการปกติทุกปีอาจถูกมองว่าไม่ใช่ปัญหา เนื่องจากรัฐบาลสามารถปรับเปลี่ยนการจัดสรรเงินให้กับกองทุนเหล่านี้ได้ตามสถานการณ์หรือตามดุลยพินิจของรัฐบาล นอกจากนั้น กองทุนนอกงบประมาณที่รัฐบาลสามารถ “สั่งการได้” ก็ไม่น่าจะก่อให้เกิดปัญหาข้างต้น โดยรัฐบาลอาจเจรจาต่อรองกับหน่วยงานเจ้าของกองทุนในการนำเอาทรัพยากรบางส่วนมาใช้ประโยชน์ หรืออาจสั่งการให้หน่วยงานเจ้าของกองทุนดังกล่าวปรับเปลี่ยนโครงการหรือกิจกรรมของตนให้สอดคล้องกับนโยบายของรัฐบาลได้

ในแง่นี้ ปัญหาหลักจะเกิดขึ้นกับกองทุนที่มีรายได้เป็นของตนเอง โดยที่รัฐบาลไม่สามารถสั่งการได้ ซึ่งทำให้รัฐบาลไม่สามารถนำเอาทรัพยากรของกองทุนมาใช้ในการตอบสนองนโยบายหรือโครงการที่รัฐบาลเห็นว่ามีความจำเป็นมากกว่าการดำเนินการตามหน้าที่ของหน่วยงานเจ้าของกองทุนดังกล่าวได้

อย่างไรก็ตาม เมื่อพิจารณาในอีกแง่มุมหนึ่ง การปรากฏอยู่ของกองทุนนอกงบประมาณก็มีส่วนช่วยในการปิดบังซ่อนเร้นภาระทางการคลังของรัฐบาลได้ โดยอาจเกิดกรณีที่รัฐบาลต้องการดำเนินการในโครงการหรือกิจกรรมต่างๆ จำนวนมาก โดยที่ไม่ต้องการเปิดเผยภาระค่าใช้จ่ายที่แท้จริงของการดำเนินการต่างๆ ให้กับรัฐสภาหรือสาธารณชนได้รับรู้ รัฐบาลจึงนำเอาทรัพยากรของกองทุนนอกงบประมาณส่วนหนึ่งมาใช้ประโยชน์ หรือสั่งการให้หน่วยงานเจ้าของกองทุนปรับเปลี่ยนกิจกรรมหรือโครงการของตนให้ตอบสนองหรือเป็นไปในทิศทางเดียวกันกับนโยบายของรัฐบาลได้

ในแง่นี้ กองทุนนอกงบประมาณที่มีรายได้เป็นของตนเองและมีการดำเนินการที่เป็นอิสระจากรัฐบาลอาจไม่ได้สร้างปัญหาในลักษณะของการเป็นช่องทางในการปิดบังซ่อนเร้นภาระทางการคลังของรัฐบาลแต่ประการใด ตรงกันข้าม กองทุนนอกงบประมาณที่รัฐบาลสั่งการได้กลับเป็นกองทุนที่จะส่งเสริมการปิดบังหรือซ่อนเร้นภาระทางการคลังดังกล่าว

เมื่อพิจารณาถึงปัญหาทั้ง 2 ประการนี้ของกองทุนนอกงบประมาณ อาจกล่าวได้ว่าแต่ละกองทุนอาจสร้างปัญหาไม่ในแง่ใดก็แง่หนึ่ง ซึ่งทำให้หลายๆ คนอาจถามถึงความจำเป็นในการจัดตั้งกองทุนนอกงบประมาณขึ้นมาตั้งแต่ในตอนต้น

เอกสารฉบับหนึ่งที่ชื่อว่า Extrabudgetary Funds ของกองทุนการเงินระหว่างประเทศ หรือ IMF ได้รวบรวมเหตุผลความจำเป็นต่างๆ ที่ทำให้รัฐบาลของนานาประเทศตัดสินใจจัดตั้งกองทุนนอกงบประมาณขึ้น โดยผมขอนำเสนอเหตุผลดังกล่าวเพียงบางประเด็นซึ่งผมคิดว่าค่อนข้างมีความเกี่ยวข้องกับประเทศไทยครับ

นอกจากความตั้งใจในการปิดบังซ่อนเร้นภาระทางการคลังของรัฐบาลแล้ว เหตุผลหลักประการหนึ่งของการจัดตั้งกองทุนนอกงบประมาณ คือ ความจำเป็นในการทำงานที่ต่อเนื่องของหน่วยงานในระยะยาวโดยที่รายได้และรายจ่ายของหน่วยงานอาจไม่สัมพันธ์กันในแต่ละช่วงเวลา ตัวอย่างที่ชัดเจนของเหตุผลในข้อนี้ ได้แก่ กองทุนประกันสังคม ซึ่งมีความจำเป็นต้องจัดเก็บเงินประกันตนของแรงงาน เพื่อนำไปใช้เป็นเงินรายได้ให้กับผู้ประกันตนในอนาคต

จากประสบการณ์ของนานาประเทศทำให้เราเชื่อได้ว่าการจัดตั้งกองทุนประกันสังคมเป็นกองทุนนอกงบประมาณจะทำหน้าที่ได้ดีกว่าการให้รัฐบาลหรือส่วนราชการจัดเก็บภาษีและทำหน้าที่จ่ายรายได้ให้กับผู้ประกันตนในอนาคตครับ

เหตุผลอีกประการหนึ่งในการจัดตั้งกองทุนนอกงบประมาณ คือ ความไม่สอดคล้องกันระหว่างความต้องการของภาคประชาชนกับความต้องการของตัวแทนประชาชนในรัฐบาล ซึ่งประชาชนอาจมีความต้องการบริการบางอย่างจากภาครัฐในระดับสูง ในขณะที่ผู้แทนของประชาชนในรัฐบาลอาจไม่ได้เห็นถึงความสำคัญของเรื่องดังกล่าวมากนัก เหตุผลนี้อาจมีความเชื่อมโยงกับกองทุนหลักประกันสุขภาพแห่งชาติ กองทุนสนับสนุนการวิจัย หรือแม้แต่ สสส. ก็เป็นได้

เหตุผลที่มีความสำคัญอีกประการหนึ่งของการจัดตั้งกองทุนนอกงบประมาณ ก็คือ การที่หน่วยงานภาครัฐบางประเภทมีความต้องการงบประมาณสนับสนุนที่เป็นอิสระจากดุลยพินิจของรัฐบาล โดยหน่วยงานดังกล่าวอาจมีหน้าที่ในการติดตามตรวจสอบการทำหน้าที่ของรัฐบาลหรือผู้แทนราษฎรที่อาจมีส่วนร่วมอยู่ในรัฐบาล หรืออาจเกี่ยวข้องกับการนำเสนอแนวคิดที่มีความขัดแย้งกับแนวคิดในฟากฝั่งของรัฐบาล ซึ่งการทำหน้าที่ดังกล่าวอาจส่งผลให้เกิดการกระทบกระทั่งระหว่างหน่วยงานกับรัฐบาลอันอาจส่งผลกระทบต่อการจัดสรรงบประมาณจากรัฐบาลตามกระบวนการปกติได้ เหตุผลในข้อนี้อาจมีความเชื่อมโยงกับไทยพีบีเอส หรือหน่วยงานตรวจสอบประเภทต่างๆ

ทั้งนี้ ผมไม่ได้ตั้งใจจะบอกว่าถ้าหากเราสามารถเชื่อมโยงเหตุผลอันใดอันหนึ่งกับกองทุนนอกงบประมาณได้แล้ว ก็จะเป็นเหตุผลที่เพียงพอต่อการจัดตั้งกองทุนนอกงบประมาณนะครับ แต่เราคงต้องช่วยกันพิจารณาอย่างรอบคอบครับว่ากองทุนนอกงบประมาณที่จัดตั้งขึ้นมาด้วยเหตุผลต่างๆ นั้นมีน้ำหนักเพียงพอหรือไม่เมื่อเทียบเคียงกับความเสี่ยงที่อาจเกิดขึ้นกับกระบวนการงบประมาณของประเทศที่ผมพูดถึงไปก่อนหน้า รวมไปถึงประเด็นที่เกี่ยวข้องอื่นๆ เช่น บทบาทหน้าที่ และขนาดของกองทุนที่มีความเหมาะสม เป็นต้น

กลไกสนับสนุนการทำงานของกองทุนนอกงบประมาณ

นอกจากเหตุผลในการจัดตั้งที่เข้มแข็งแล้ว รัฐบาลในประเทศต่างๆ มักมีการสร้างกลไกเพื่อสนับสนุนความโปร่งใสในการดำเนินการของกองทุนอย่างเข้มงวด โดยกลไกเหล่านี้ประกอบไปด้วย

• การกำหนดบทบาทหน้าที่ของกองทุนหรือหน่วยงานเจ้าของกองทุนอย่างชัดเจน โดยอาจมีการกำหนดหน้าที่หรือบทบาทดังกล่าวเอาไว้ในกฎหมายจัดตั้งกองทุน

• มีการประเมินผลการทำงานของกองทุนหรือหน่วยงานเจ้าของกองทุนที่เข้มงวด โดยการประเมินผลจะอ้างอิงกับบทบาทหน้าที่ซึ่งได้มีการกำหนดเอาไว้แล้วอย่างชัดเจน

• มีการสร้างกลไกความรับผิดชอบ (Accountability) ของกองทุนหรือหน่วยงานเจ้าของกองทุน ซึ่งโดยมากมักเชื่อมโยงกับลูกค้าของกองทุนตามหน้าที่ซึ่งได้มีกำหนดเอาไว้ ไม่โดยทางตรงก็โดยทางอ้อม โดยกลไกความรับผิดชอบนี้อาจเชื่อมโยงถึงการให้คุณให้โทษแก่กองทุนหรือหน่วยงานเจ้าของกองทุนในอนาคตได้

• มีการตรวจสอบบัญชีที่เข้มงวดพร้อมทั้งมีกระบวนการเผยแพร่รายงานทางการเงินและรายการการประเมินผลการทำงานต่อรัฐบาลและสาธารณชนอย่างโปร่งใส

• มีการสร้างกลไกในการยุบเลิกกองทุนในกรณีที่สถานการณ์แวดล้อมเปลี่ยนแปลงไป ซึ่งอาจทำให้บทบาทหน้าที่ของกองทุนหรือหน่วยงานเจ้าของกองทุนสิ้นสุดลง

อาจเป็นช่วงเวลาที่ดีครับที่พวกเราจะได้ทบทวนถึงความจำเป็นในการดำรงอยู่และผลลัพธ์ของการดำเนินงานของกองทุนนอกงบประมาณต่างๆ ของรัฐบาล ไม่เพียงแต่ สสส. และไทยพีบีเอส ที่มีรายได้รวมกันราว 6,000 ล้านบาทต่อปี ซึ่งถือเป็นเศษเสี้ยวของกองทุนนอกงบประมาณทั้งหมดของประเทศไทยเท่านั้นครับ

ในความเห็นส่วนตัว ผมยังคงมีความกังวลต่อการดำเนินงานของหลายๆ กองทุนที่กระบวนการประเมินผลและการรายงานข้อมูลทางการเงินต่อสาธาณะมีปัญหามากกว่า สสส. และไทยพีบีเอส มากครับ โดยในกรณีของหน่วยงานทั้งสองนี้ข้อมูลต่างๆ ได้ถูกเปิดเผยออกมาผ่านรายงานประจำปีที่ทุกท่านสามารถหาอ่านได้ทางเว็บไซต์ของหน่วยงานครับ ในขณะที่ผมยังไม่สามารถหาข้อมูลทางการเงินของกองทุนหลายๆ กองทุนในประเทศไทยได้

(ดูข้อมูลเพิ่มเติม)

ข่าวหรือบทความที่เกี่ยวข้อง