เมื่อเร็วๆ นี้ กองบรรณาธิการ สำนักข่าวออนไลน์ไทยพับลิก้า ได้รับเรื่องร้องเรียน กรณีกรมสรรพากรไม่ยอมให้ผู้บริจาคที่ดินแก่สถานศึกษาของรัฐและเอกชนนำมาหักลดหย่อนภาษี โดยผู้ร้องเรียนรายนี้กล่าวว่า ที่มาของเรื่องนี้เกิดขึ้นหลังจากที่ตนทราบข่าวสถานศึกษาแห่งหนึ่งต้องการที่ดินแปลงใหญ่เพื่อนำมาก่อสร้างอาคารเรียน ตนพร้อมกับญาติมิตรจึงช่วยกันระดมทุนเพื่อนำเงินไปซื้อที่ดิน ใช้เวลา 2-3 ปี รวบรวมที่ดินได้ประมาณ 100 ไร่

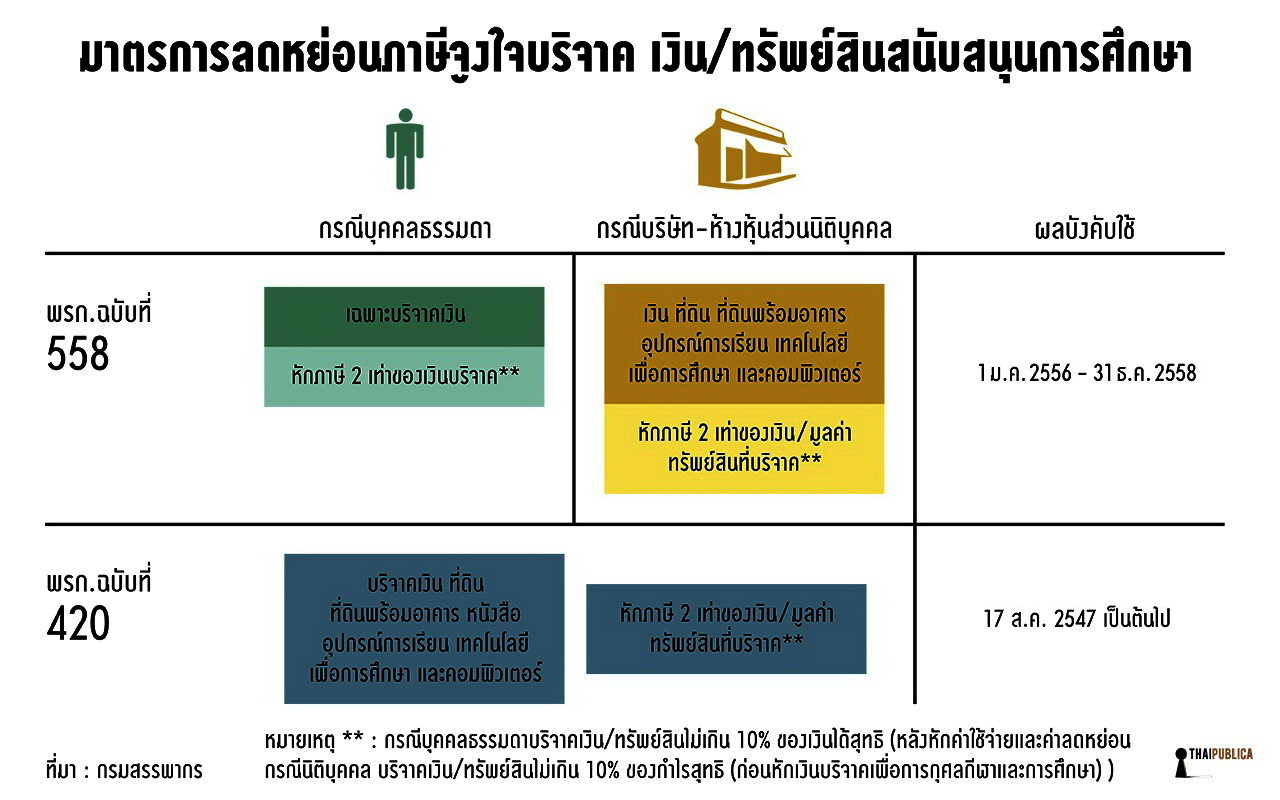

ปี 2556 ก็ทยอยโอนกรรมสิทธิ์ให้สถานศึกษา ต้นปี 2557 บรรดาผู้มีจิตศรัทธาทั้งหลายก็ไปยื่นแบบเสียภาษีกับกรมสรรพากร โดยนำราคาประเมินที่ดินที่บริจาคมาคำนวณภาษีเงินได้บุคคลธรรมดา ปรากฏว่ากรมสรรพากรไม่ยอมให้นำที่ดินที่บริจาคมาหักลดหย่อนภาษี โดยเจ้าหน้าที่สรรพากรพื้นที่ที่รับยื่นแบบเสียภาษีชี้แจงว่า ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร ฉบับที่ 558 พ.ศ. 2556 มีผลบังคับใช้วันที่ 1 มกราคม 2556 ถึงวันที่ 31 ธันวาคม 2558 กำหนดให้บุคคลธรรมดาต้องบริจาคเป็นเงินสดเท่านั้นจึงได้รับสิทธิหักลดหย่อนภาษี 2 เท่าของเงินบริจาค กรณีบริจาคเป็นที่ดิน หักลดหย่อนภาษีไม่ได้

ผู้ร้องเรียนรายนี้กล่าวว่า “ขณะนั้นยอมรับว่าไม่รู้จะโต้แย้งกับเจ้าหน้าที่สรรพากรอย่างไร เพราะไม่มีความรู้เรื่องภาษี กรมสรรพากรออกพระราชกฤษฎีกาฯ ฉบับที่ 558 มาบังคับใช้ตั้งแต่เมื่อไหร่ก็ไม่ทราบ ทราบแต่ว่าที่ผ่านมาเคยนำที่ดินที่บริจาคมาหักลดหย่อนภาษีได้ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นประมวลรัษฎากร (ฉบับที่ 420) พ.ศ. 2547” (คลิ๊กที่ภาพเพื่อขยาย)

ผู้ร้องเรียนรายนี้กล่าวว่า ตนได้นำประเด็นข้อขัดแย้งทางกฎหมายไปสอบถามเพื่อนฝูงที่เป็นนักบัญชีและนักกฎหมาย จึงค้นพบประเด็นที่เป็นปมปัญหาใหญ่โดยบังเอิญ กล่าวคือ กรมสรรพากรออกกฎหมายมา 2 ฉบับ มีผลบังคับใช้ถึงปัจจุบัน แต่ในทางปฏิบัติมี 2 แนวทาง หรือ 2 มาตรฐาน โดยพระราชกฤษฎีกาฯ ฉบับที่ 420 บังคับใช้ตั้งแต่ 17 สิงหาคม 2547 ต่อเนื่องจนถึงปัจจุบัน อนุญาตให้ทั้งบุคคลธรรมดาและบริษัท ห้างหุ้นส่วนนิติบุคคล นำเงินบริจาค ที่ดิน ที่ดินพร้อมสิ่งปลูกสร้าง หรืออุปกรณ์การเรียน มาหักลดหย่อนภาษีได้ 2 เท่าของจำนวนเงินหรือมูลค่าสิ่งของที่บริจาค ขณะที่พระราชกฤษฎีกาฯ ฉบับที่ 558 ระบุว่าให้หักได้เฉพาะเงินสดเท่านั้น ถึงจะหักลดหย่อยภาษีได้

อย่างไรก็ตาม ทางฝ่ายกฎหมายของผู้ร้องเรียนรายนี้ ตั้งประเด็นข้อสงสัยไว้หลายประเด็น เริ่มตั้งแต่ช่วงที่ยกร่างพระราชกฤษฎีกาฯ ฉบับที่ 558 สำนักกฎหมาย กรมสรรพากร มีปรัชญาหรือหลักคิดในการออกแบบมาตรการลดหย่อนภาษี เพื่อสนับสนุนการศึกษาอย่างไร ทำไมต้องออกกฎหมายจูงใจให้ผู้เสียภาษีบริจาคเป็นเงินสดเท่านั้น และบังคับใช้แค่ 3 ปี ตรงกับช่วงสมัยรัฐบาล น.ส.ยิ่งลักษณ์ ชินวัตร บริหารประเทศพอดี

“การออกมาตรการภาษี จูงใจให้บริจาคเป็นเงิน ถึงจะหักลดหย่อนภาษีได้ เท่ากับเป็นการบังคับให้ผู้มีจิตศรัทธานำเงินไปมอบให้ส่วนราชการหรือสถานศึกษาเป็นผู้ดำเนินการจัดซื้อที่ดิน อุปกรณ์การเรียนการสอน และคอมพิวเตอร์เอง นอกจากจะไม่คล่องตัวแล้ว ยังมีความเสี่ยงต่อการทุจริตคอร์รัปชันในกระบวนการจัดซื้อจัดจ้าง เพราะหน่วยงานเหล่านี้รู้แผนการลงทุนล่วงหน้า อาจจะให้พรรคพวกไปซื้อที่ดินดักหน้ากลับมาขายให้สถานศึกษาที่เปิดรับบริจาคที่ดิน” ผู้ร้องเรียนรายนี้กล่าว

ประเด็นถัดมา การออกกฎหมายบังคับให้ประชาชนบริจาคเป็นเงินสดเท่านั้น ทำให้รัฐเสียประโยชน์มากกว่าบริจาคเป็นที่ดิน เพราะบริจาคเป็นเงินสดหักภาษีได้อย่างเต็มเม็ดเต็มหน่วย ขณะที่การบริจาคเป็นที่ดิน กรมสรรพากรใช้ราคาประเมินของกรมที่ดินหรือกรมธนารักษ์ ซึ่งราคาประเมินของส่วนราชการทั้ง 2 แห่ง ส่วนใหญ่ต่ำกว่าราคาตลาด (ราคาซื้อ-ขายจริง) จะเห็นได้ว่ากรณีบังคับให้บริจาคเป็นเงินสด ผู้เสียภาษีได้รับประโยชน์มากกว่าบริจาคเป็นที่ดิน

ดังนั้น หากผู้เสียภาษีรายใด อยากได้รับประโยชน์สูงสุดจากมาตรการลดหย่อนภาษีแบบนี้ ก่อนบริจาคที่ดินให้สถานศึกษา ควรนำที่ดินไปขาย เพื่อนำเงินมาบริจาคแทนที่ดิน

ประเด็นสุดท้าย กฎหมาย 2 ฉบับ ศักดิ์ศรีเท่ากัน ปัจจุบันมีผลบังคับใช้ทั้งคู่ แต่ในทางปฏิบัติมี 2 มาตรฐานทำอย่างไร เพื่อให้ประเด็นข้อพิพาทเกิดความชัดเจนมากยิ่งขึ้น ตนจึงขอให้เพื่อนที่เป็นนักบัญชีนำประเด็นข้อพิพาทสอบถามนายสุเทพ พงษ์พิทักษ์ ผู้อำนวยการสำนักมาตรฐานการกำกับและตรวจสอบภาษี กรมสรรพากร ผ่านทางเฟซบุ๊ก ซึ่งนายสุเทพได้รับการขนานนามจากคนในแวดวงว่าเป็น “กูรูด้านภาษีอากร หรือ ประมวลรัษฎากรเคลื่อนที่” แถมยังเป็นคอลัมน์นิสต์ของหนังสือพิมพ์หลายฉบับ ประเด็นที่สอบถามมีใจความดังนี้

“เรียนถามอาจารย์สุเทพ ตาม พรฏ 558/2556 เรื่องเงินได้บุคคลธรรมดาบริจาคได้ลดหย่อน 2 เท่า กรณีบุคคลธรรมดาบริจาคเป็นที่ดิน ตีราคาตามราคาประเมินบริจาคให้สถานศึกษาของรัฐ ได้รับสิทธิ์ 2 เท่าหรือไม่ เนื่องจากใน พรฏ. แยกรายละเอียดของบุคคลธรรมดาว่าบริจาคเงิน ไม่ได้ระบุเรื่องบริจาคทรัพย์สิน แต่ บริษัท หรือห้าง บริจาคทรัพย์สินได้ ขอบพระคุณค่ะ”

นายสุเทพ อ้างอิงข้อความที่บัญญัติไว้ในประมวลรัษฎากร แต่ช่วงท้ายสรุปคำตอบสั้นๆ ว่า “เนื่องจากมีหลักเกณฑ์กำหนดไว้ชัดแจ้งว่า กรณีบุคคลธรรมดาบริจาคให้แก่สถานศึกษา ตามพระราชกฤษฎีกา ฉบับที่ 558 พ.ศ. 2556 ต้องบริจาคเป็นเงินเท่านั้น ดังนั้นกรณีบุคคลธรรมดาบริจาคเป็นที่ดินจึงไม่อาจใช้สิทธิหักยกเว้น 2 เท่าของราคาที่ดินตามพระราชกฤษฎีกาฯ ฉบับดังกล่าวได้ อย่างไรก็ตาม กรณีบริจาคที่ดินให้แก่โรงเรียน บุคคลธรรมดาอาจเลือกใช้สิทธิเป็น “ค่าสนับสนุนการศึกษา” ตามพระราชกฤษฎีกาฯ (ฉบับที่ 420) พ.ศ. 2547 ซึ่งได้สิทธิยกเว้นเงินได้ หรือหักลดหย่อนได้ 2 เท่าของต้นทุนที่ดินที่ซื้อมาจริง หรือตามราคาประเมินทุนทรัพย์ เพื่อเรียกเก็บค่าธรรมเนียมตามกฎหมายที่ดิน”

ผู้ร้องเรียนกล่าวต่อว่า หลังจากที่ได้รับคำแนะนำจากนายสุเทพ ตนและเพื่อนที่ร่วมบริจาคที่ดินให้กับสถานศึกษาหลายรายไปติดต่อสำนักงานสรรพากรพื้นที่ เพื่อยื่นแบบแสดงรายการเสียภาษี และขอใช้สิทธิลดหย่อนภาษี ตามพระราชกฤษฎีกาฯ ฉบับที่ 420 โดยใช้ราคาประเมินที่ดินที่บริจาคหักภาษี 2 เท่าของราคาประเมินที่ดิน ปรากฏว่าเจ้าหน้าที่สำนักงานสรรพากรพื้นที่ไม่กล้าใช้ดุลพินิจตีความประเด็นข้อขัดแย้งทางกฎหมายตามที่ผู้เสียภาษีร้องขอ เพราะเกรงว่าอาจจะมีความผิด ตีความกฎหมายเอื้อประโยชน์ให้ผู้เสียภาษี

ผู้ร้องเรียนรายนี้กล่าวย้ำว่า กรณีที่ตนทำหนังสือร้องเรียนไทยพับลิก้า ไม่ได้มีเจตนามาเรียกร้องหรือทวงสิทธิหักลดหย่อนภาษี 2 เท่า เพราะแต่ละปีไม่ได้มีรายได้มากมาย และไม่จำเป็นต้องใช้สิทธิหักลดหย่อนภาษีดังกล่าว แต่ต้องการหยิบยกกรณีนี้เป็นตัวอย่าง สำหรับผู้มีจิตกุศลทั้งหลายที่ไม่มีความรู้เรื่องภาษี หากคิดจะทำบุญช่วยเหลือสังคม ต้องบริจาคเป็นเงินให้ส่วนราชการเท่านั้น ถึงจะหักภาษีได้

ข่าวหรือบทความที่เกี่ยวข้อง