ฮือฮากันมาตลอด 2 สัปดาห์ หลังจากที่ พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีและหัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.) บรรจุร่าง พ.ร.บ.ภาษีการรับมรดกและภาษีการรับให้“ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง”ไว้ในนโยบายของรัฐ ทันทีที่ร่างกฎหมายภาษีมรดกออกจากกระทรวงการคลังไปถึงสำนักงานคณะกรรมการกฤษฎีกา ปรากฏว่ากลายเป็นข่าวใหญ่ออกมาเขย่าขวัญบรรดาเศรษฐีที่ดิน หรือ แลนด์ลอร์ด เสมือนเป็นการโยนก้อนหินถามทาง วัดกระแสตอบรับของสังคม ทั้งๆ ที่เรื่องนี้ยังไม่ทันบรรจุเข้าสู่วาระการพิจารณาของคณะอนุกรรมการฯ

แหล่งข่าวจากกระทรวงการคลังเปิดเผยว่า ภาษีการรับมรดก เป็นหนึ่งในแพ็คเกจของมาตรการภาษีที่กรมสรรพากรเสนอ คสช. พิจารณามี 3 ส่วน คือ

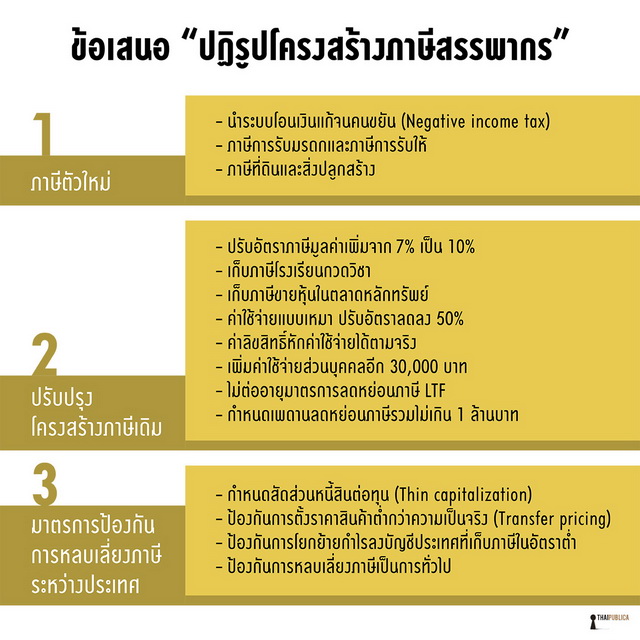

1. ภาษีใหม่ ต้องยกร่างกฎหมาย โดยตราเป็น พ.ร.บ. เสนอสภานิติบัญญัติแห่งชาติ (สนช.) อนุมัติ ได้แก่ ร่าง พ.ร.บ.ภาษีการรับมรดกและภาษีการรับให้ พ.ศ. …. มีหลักการคือผู้รับมรดกมีหน้าที่เสียภาษีมรดกอัตรา 10% ของมูลค่าทรัพย์สินสุทธิ (หักภาระหนี้สินและค่าลดหย่อนต่างๆ) ทั้งนี้ ทรัพย์สินที่อยู่ในข่ายเสียภาษีมรดก ได้แก่ ที่ดิน ที่ดินพร้อมสิ่งปลูกสร้าง หุ้น พันธบัตร เงินฝากธนาคาร สำหรับทรัพย์สินที่มีมูลค่าสุทธิ 50 ล้านบาทแรกได้รับการยกเว้นภาษี รวมทั้งกรณีคู่สมรสเสียชีวิตและทายาทเกษตรกรก็ได้รับการยกเว้นภาษีเช่นกัน

ส่วนร่างภาษีที่ดินและสิ่งปลูกสร้าง นำเสนอโดยสำนักงานเศรษฐกิจการคลัง (สศค.) สาระสำคัญคือ ที่อยู่อาศัย ที่ดินเกษตรกรรมการเสียภาษีไม่เกิน 0.5% ของมูลค่า ที่ดินเชิงพาณิชยกรรมเสียภาษีไม่เกิน 1% ที่ดินรกร้างว่างเปล่าเสียภาษีไม่เกิน 2% ที่อยู่อาศัยมูลค่าไม่เกิน 1 ล้านบาท หรือพื้นที่ไม่เกิน 100 ตารางวา ได้รับการยกเว้นภาษี โดยร่างกฎหมายฉบับนี้เคยผ่านการพิจารณาของกฤษฎีกามาแล้ว ก่อนที่จะเสนอร่างกฎหมายต่อ สนช. ต้องส่งเรื่องให้คณะกรรมการกฤษฎีกาพิจารณาอีกครั้ง

สำหรับ “มาตรการเงินโอนแก้จน คนขยัน” (negative income tax) เป็นข้อเสนอของ สศค. ให้รัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา จัดงบประมาณมาแจกคนจนที่อยู่ในระบบภาษี คาดว่าต้องใช้เงิน 50,000 ล้านบาท (อ่านเพิ่มเติมที่นี่)

“ก่อนหน้านี้สำนักงานคณะกรรมการกฤษฎีกาเรียกสรรพากรและ สศค. มาสอบถามความเห็น กรณีเจ้าของมรดกทยอยโอนทรัพย์สินให้ทายาทไม่ถึง 50 ล้านบาท มีมาตรการป้องกันการหลบเลี่ยงภาษีอย่างไร เจ้าหน้าที่กรมสรรพากรแนะนำให้ตรวจสอบภาษีผู้รับโอนมรดกเป็นเวลา 5 ปี หากตรวจพบว่ามีการโอนมรดกมูลค่ารวมกันเกิน 50 ล้านบาท ต้องเสียภาษีย้อนหลัง พร้อมเบี้ยปรับเงินเพิ่มรายเดือน นอกจากนี้ กรมสรรพากรแนะนำให้กฤษฎีกาโยกอำนาจการไต่สวนมาให้กรมสรรพากรส่งอัยการฟ้องศาลแทนตำรวจ” แหล่งข่าวกล่าว

2.ข้อเสนอของกรมสรรพากรให้มีการปรับปรุงโครงสร้างภาษีเดิมให้มีความทันสมัย ลดความเหลื่อมล้ำของสังคม ซึ่ง คสช. จะนำไปปฏัติหรือไม่ มีทางเลือกดังนี้

1. เสนอให้มีการปรับขึ้นอัตราภาษีมูลค่าเพิ่มจาก 7% เป็น 10% ตั้งแต่วันที่ 1 ตุลาคม 2558 เป็นต้นไป

2. เสนอให้มีการปรับปรุงภาษีเงินได้บุคคลธรรมดา

2.1) โครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาปัจจุบันมีความเหมาะสมแล้ว ไม่เห็นควรให้มีการปรับปรุงอีก

2.2) เสนอให้จัดเก็บภาษีธุรกิจบางประเภทที่ได้รับยกเว้น ได้แก่ โรงเรียนกวดวิชา และกรณีการขายหุ้นในตลาดหลักทรัพย์ แต่ทั้งนี้ต้องมีการวิเคราะห์และกำหนดรายละเอียดหลักเกณฑ์ในการจัดเก็บที่เหมาะสม

2.3) ค่าใช้จ่ายแบบเหมา สำหรับผู้ที่มีเงินได้ตามมาตรา 40 (5) – 40 (8) แห่งประมวลรัษฎากร เสนอให้ปรับลดอัตราลง 50% ของอัตราเดิม ทั้งนี้เพื่อจูงใจให้ผู้ประกอบการจัดทำหลักฐานทางบัญชีมากขึ้น เช่น ผู้ที่มีเงินได้จากการทำกิจการโรงแรม ภัตตาคาร กุ๊ก และจำหน่ายเครื่องดื่ม ตามมาตรา 40 (7) เดิมหักค่าใช้จ่ายแบบเหมาได้ไม่เกิน 70% ของรายได้ อัตราใหม่หักได้ไม่เกิน 35% เป็นต้น ส่วนเงินได้จากค่าลิขสิทธิ์ ตามมาตรา 40 (3) หักค่าใช้จ่ายได้ตามความเป็นจริง

2.4) เสนอให้มีการหักค่าใช้จ่ายได้เพิ่มอีก 30,000 บาท โดยให้นำหลักฐานค่าใช้จ่ายมายื่นต่อกรมสรรพากร ทั้งนี้เพื่อให้เจ้าหน้าที่ใช้เป็นฐานข้อมูลติดตามธุรกิจนอกระบบ

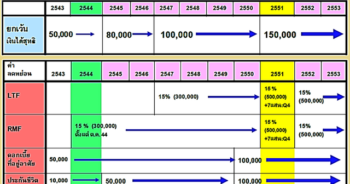

2.5) ไม่ต่ออายุการใช้สิทธิประโยชน์ค่าลดหย่อนจากการลงทุนในหุ้นระยะยาว (LTF) ที่จะสิ้นสุดวันที่ 31 ธันวาคม 2559

2.6) เห็นควรให้มีการกำหนดเพดานค่าลดหย่อนภาษีในกรณีต่างๆ รวมแล้วหักภาษีได้ไม่เกิน 1 ล้านบาท

สุดท้าย3. กรมสรรพากรนำเสนอ “มาตรการป้องกันการหลบเลี่ยงภาษีระหว่างประเทศ” 4 แนวทาง ดังนี้

1) มาตรการกำหนดสัดส่วนหนี้สินต่อทุน เพื่อแก้ปัญหาบริษัทข้ามชาติใช้วิธีลดต้นทุนทางภาษีโดยการนำเงินเข้ามาลงทุนในประเทศไทยน้อยๆ แต่ใช้วิธีการกู้เงินในประเทศไทยเป็นจำนวนมาก เพื่อสร้างรายจ่ายดอกเบี้ยและนำไปลดกำไรสุทธิ เช่น บริษัทข้ามชาติขนเงินมาลงทุน 5 ล้านบาท แต่ใช้วิธีการกู้เงินในประเทศ 2,000 ล้านบาท การดำเนินการในลักษณะนี้จะมีผลต่อการเสียภาษี ทั้งนี้เนื่องจากดอกเบี้ยเงินกู้ที่จ่ายให้กับธนาคารจะมีอัตราที่ต่ำกว่าภาษีเงินได้นิติบุคคลหลายเท่าตัว และรายจ่ายดอกเบี้ยยังสามารถนำไปหักภาษีเงินได้นิติบุคคลได้ด้วย

2) มาตรการป้องกันการตั้งราคาโอน (transfer pricing) หรือตั้งราคาสินค้าต่ำกว่าความเป็นจริง

3) มาตรการป้องกันการโยกย้ายกำไรไปลงบัญชีประเทศที่เก็บภาษีในอัตราต่ำ

4) มาตรการป้องกันการหลบเลี่ยงภาษีเป็นการทั่วไป

ข่าวหรือบทความที่เกี่ยวข้อง