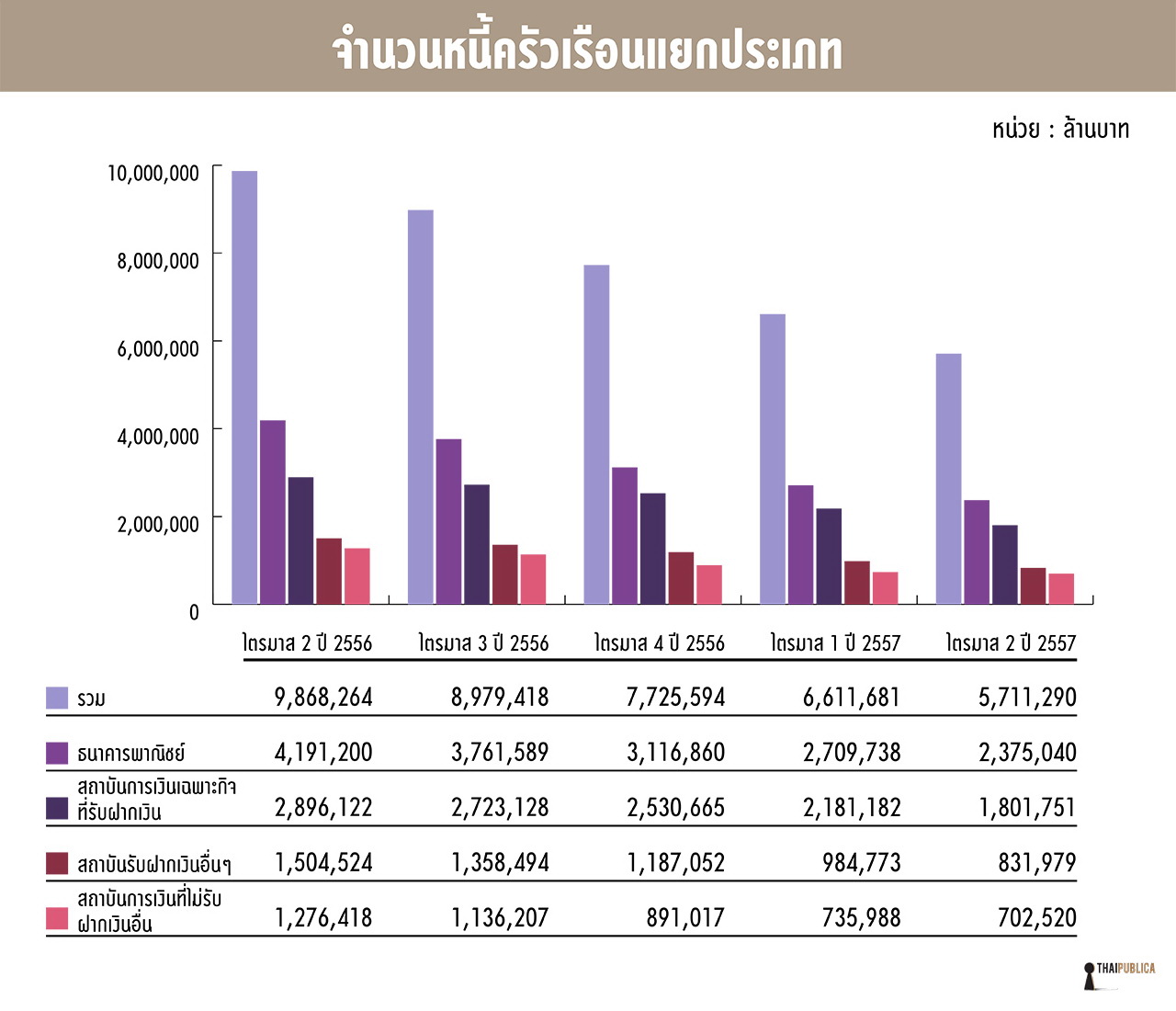

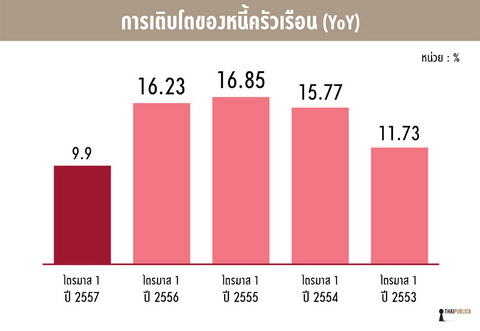

ท่ามกลางจีดีพีที่ปรับตัวลงมาต่อเนื่อง ปัญหาหนี้ครัวเรือนถูกจับตาเป็นพิเศษ ปัจจุบันหนี้ครัวเรือนเพิ่มสูงขึ้นอยู่ในระดับ 80% ของจีดีพี เป็นเหตุให้หลายฝ่ายมองว่าอาจส่งผลต่อการฟื้นตัวเศรษฐกิจ เนื่องจากภาระหนี้ที่สูงอาจทำประชาชนใช้จ่ายน้อยลงได้ ทั้งนี้ จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ย้อนหลัง 5 ปี หนี้ครัวเรือนเพิ่มขึ้นไม่ต่ำกว่า 10% ในทุกๆ ปี ล่าสุดในไตรมาสแรกของปี 2557 เพิ่มขึ้นในระดับ 9.9% เทียบกับช่วงเดียวกันของปีที่แล้ว ซึ่งเมื่อคิดเป็นมูลค่าแล้วยังสูงเกือบ 10 ล้านล้านบาท ทั้งนี้ โดยเฉลี่ย 71% ของหนี้ครัวเรือนทั้งหมด มีธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจหรือแบงก์รัฐเป็นผู้ปล่อยกู้

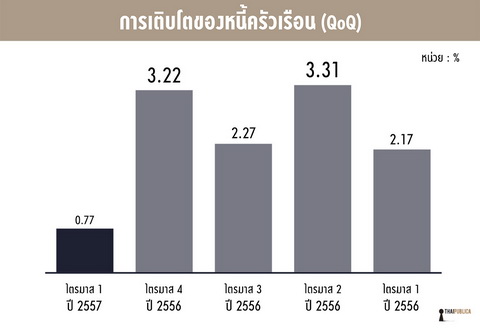

แต่ถ้าเทียบไตรมาสต่อไตรมาส หนี้ครัวเรือนได้เร่งตัวขึ้นในช่วงปลายปี 2556 จากไตรมาส 3 ที่ 2.27% เพิ่มเป็น 3.22% ในไตรมาส 4 ขณะที่ช่วงไตรมาสแรกของปี 2557 หนี้ครัวเรือนได้ชะลอตัวลงมาโตเพียง 0.77% แต่ยังคงระดับหนี้ครัวเรือนที่สูงอยู่

สินเชื่ออุปโภคบริโภคชะลอต่อเนื่อง–หนี้เสียโดยรวมต่ำ

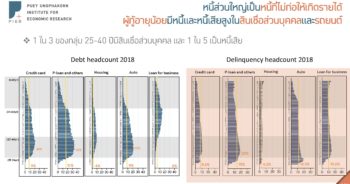

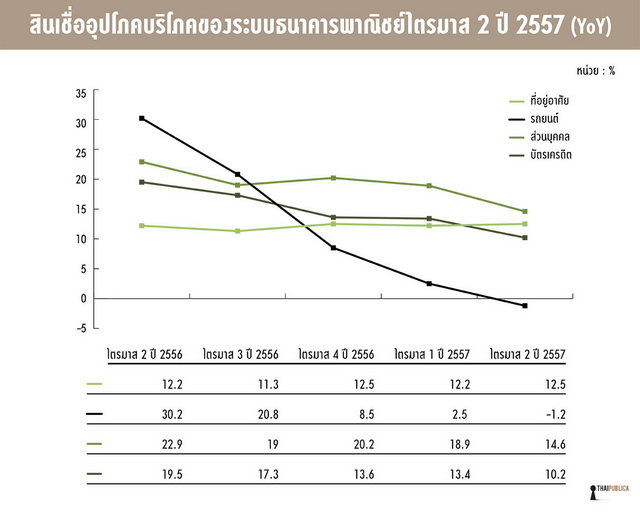

จากข้อกังวลข้างต้น หากดูข้อมูลสินเชื่ออุปโภคบริโภค ล่าสุด ไตรมาส 2 ปี 2557 พบว่าสินเชื่ออุปโภคบริโภครวมระบบธนาคารพาณิชย์และแบงก์รัฐมีมูลค่าที่ 6.24 ล้านล้านบาท คิดเป็นประมาณ 50% ของจีดีพี โดยแบ่งเป็นของแบงก์รัฐ 2.43 ล้านล้านบาท ธนาคารพาณิชย์ 3.81 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.8 ล้านล้านบาท รถยนต์ 1 ล้านล้านบาท ส่วนบุคคล 7.96 แสนล้านบาท และบัตรเครดิตเกือบ 2 แสนล้านบาท

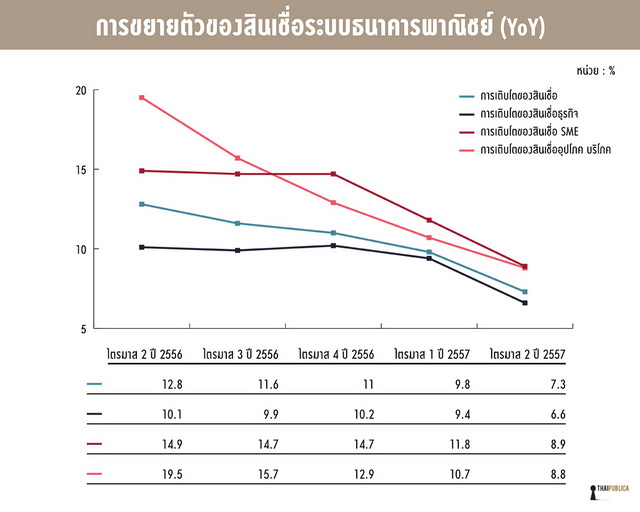

ขณะที่การเติบโตของสินเชื่อโดยรวม ชะลอตัวลงจากไตรมาสที่แล้วที่ 10.7% ลดลงเป็น 8.8% ในไตรมาส 2 เมื่อแยกดูในองค์ประกอบ พบว่ามีเพียงที่อยู่อาศัยที่ขยายตัวมากขึ้น ส่วนสินเชื่อรถยนต์, ส่วนบุคคล และบัตรเครดิต ยังชะลอตัวลง

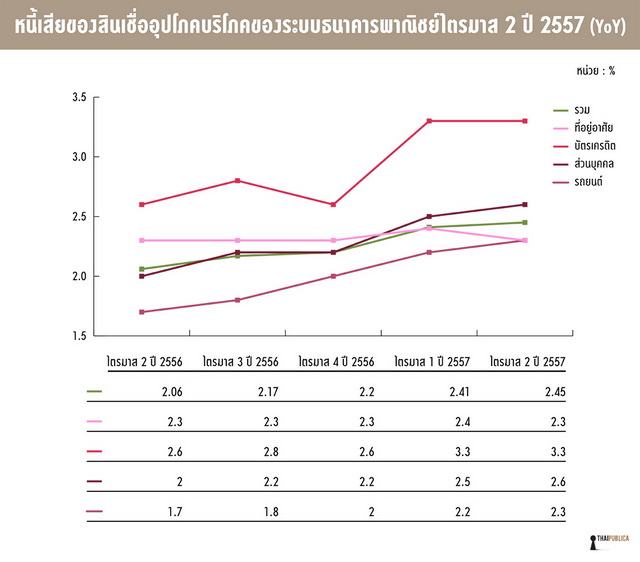

ส่วนตัวเลขหนี้เสียในไตรมาส 2 ธนาคารพาณิชย์มีหนี้เสีย 2.3% ของสินเชื่อทั้งหมด โดยสินเชื่ออุปโภคบริโภคมีหนี้เสีย 2.45% ของสินเชื่อรวมทั้งหมด หรือประมาณ 8 หมื่นล้านบาท ในรายละเอียดพบว่า หนี้เสียของบัตรเครดิตและสินเชื่อส่วนบุคคลมีระดับสูงกว่าค่าเฉลี่ยของระบบที่ 3.3% และ 2.6% ตามลำดับ

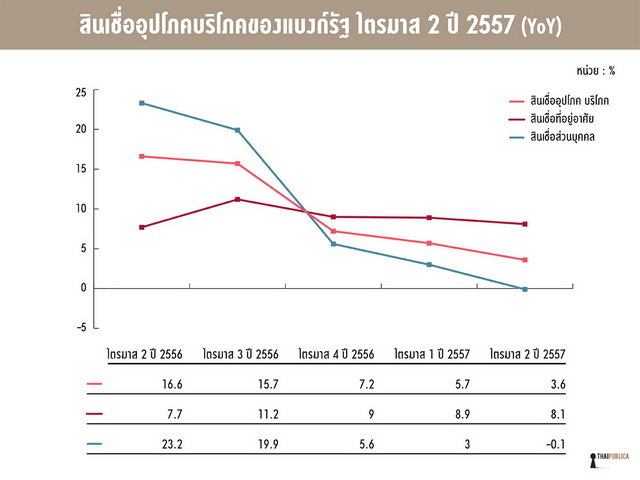

ด้านสินเชื่ออุปโภคบริโภคของแบงก์รัฐในไตรมาสสอง พบว่าชะลอตัวเช่นเดียวกัน สาเหตุหลักมาจากการหดตัวของสินเชื่อส่วนบุคคล แม้สินเชื่อที่อยู่อาศัยยังขยายตัวสูงถึง 8% ทั้งนี้ มูลค่าสินเชื่ออุปโภคบริโภคของแบงก์รัฐไตรมาส 2 อยู่ที่ 2.43 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.13 ล้านล้านบาท และส่วนบุคคล 1.3 ล้านล้านบาท

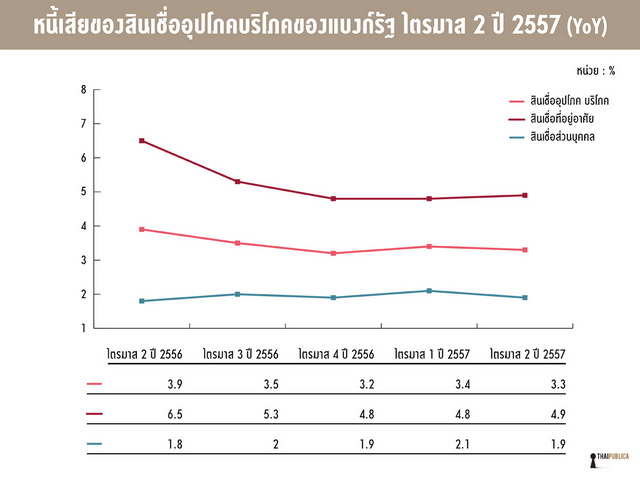

ส่วนหนี้เสียของสินเชื่อแบงก์รัฐ ไตรมาส 2 อยู่ที่ 5.2% ขณะที่คุณภาพสินเชื่ออุปโภคบริโภคดีกว่าคุณภาพโดยรวมที่ 3.3% ชะลอลงจากไตรมาสที่แล้วที่ 3.4% โดยสินเชื่อที่อยู่อาศัยหนี้เสียเร่งตัวขึ้นจาก 4.8% ในไตรมาสที่แล้วเป็น 4.9% ในไตรมาสนี้ ส่วนสินเชื่อส่วนบุคคล มีคุณภาพดีขึ้นเล็กน้อยจากที่มีหนี้เสีย 2.1% ในไตรมาสที่แล้วลดลงเป็น 1.9% ในไตรมาสที่ 2

ธปท. ระบุ แม้หนี้ครัวเรือนจะสูงแต่รับมือได้

นายจิรเทพ เสนีวงศ์ ณ อยุธยา โฆษก ธปท. ได้กล่าวก่อนหน้านี้ว่า ในปี 2558 ธปท. คาดการณ์ว่าระดับหนี้ครัวเรือนจะทรงตัวและค่อยๆ ปรับตัวลดลงได้ เมื่อเศรษฐกิจไทยในปีหน้าขยายตัวขึ้น ประกอบกับสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อ ดูแลการใช้จ่ายของประชาชนและนโยบายกระตุ้นการใช้จ่ายน่าจะหมดไป เท่าที่ดูขณะนี้สินเชื่อหนี้ครัวเรือนเริ่มขยายตัวในอัตราชะลอลง ด้วยภาวะเศรษฐกิจไทยเติบโตได้น้อย จึงเป็นสาเหตุหลักที่ส่งผลให้สัดส่วนหนี้ครัวเรือนยังเพิ่มอยู่ แต่ระดับหนี้ครัวเรือนในปัจจุบันยังไม่น่าตกใจ

“ตลาดกังวลมากเกินไปและมีข่าวเรื่องหนี้ครัวเรือนออกมาค่อนข้างเยอะ ซึ่งมากกว่าเราห่วงจริงๆ โดย ธปท. ได้เตือนมาระดับหนึ่งแล้วในช่วงที่มีการลดดอกเบี้ยมากเพื่อกระตุ้นเศรษฐกิจ และช่วงที่มีกระตุ้นการใช้จ่ายจากนโยบายประชานิยม ซึ่งปัจจัยเหล่านี้อาจส่งผลให้หนี้ครัวเรือนเพิ่มขึ้นได้ แต่ปัจจุบันไม่มีบริบทหรือสิ่งแวดล้อมเหล่านี้แล้ว” นายจิรเทพกล่าว

สอดคล้องกับการแถลงข่าวของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ฯไตรมาส2/2557 ที่ระบุว่าปัญหาหนี้ครัวเรือนเพิ่มขึ้นส่วนหนึ่งมาจากนโยบายรถคันแรก แต่ที่มาจากการบริโภคนั้นไม่มากนักจึงไม่น่าเป็นห่วงนัก ส่วนหนี้ครัวเรือนในส่วนภาคเกษตรกรรมมาจากการการกู้เงินเพื่อนำมาเพาะปลูก ซึ่งสภาพัฒน์มองว่าเป็นการลงทุนของเกษตกรเพื่อสร้างรายได้ในอนาคต ไม่ใช่การก่อหนี้เพื่อการใช้จ่ายส่วนตัว

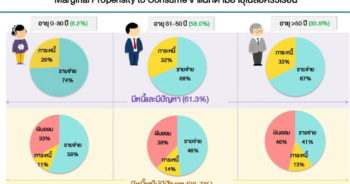

แต่เมื่อเปรียบเทียบกับการแถลงข่าวในไตรมาส1/2557 ในรายงานภาวะสังคม สภาพัฒน์ระบุว่า”ครัวเรือนที่ก่อหนี้เพื่ออุปโภคบริโภคเป็นหลักมีจานวน 4.7 ล้านครัวเรือน หรือประมาณ 1 ใน 3 ของครัวเรือนที่เป็นหนี้ มีการก่อหนี้เพื่ออุปโภคบริโภคเป็นมูลค่ามากกว่าร้อยละ 70 ของมูลค่าหนี้รวมของครัวเรือน ต้องเฝ้าระวังเพราะอาจจะเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ เนื่องจากข้อมูลณ สิ้นปี 2556 มีครัวเรือน 42% มีรายได้ไม่พอกับรายจ่ายและภาระหนี้ ดังนั้นแนวโน้มปี 2557 แม้การก่อหนี้จะชะลอตัว แต่ให้ระวังการผิดนัดหนี้”

นอกจากนี้ในช่วงกลางปี 2557 ดร.ประสาร ไตรรัตน์วรกุล ผู้ว่าการ ธปท. เคยแสดงความคิดเห็นเกี่ยวกับหนี้ครัวเรือนไว้ว่าอาจจะเป็นอุปสรรคต่อการใช้จ่ายของภาคครัวเรือนในอนาคตได้ เช่นเดียวกับช่วงต้นปี ที่ ดร.รุ่ง มัลลิกะมาส โฆษก ธปท. ณ ช่วงเวลานั้น กังวลว่าภาระหนี้ครัวเรือนที่เพิ่มขึ้นอาจจะทำให้การฟื้นตัวไม่แรงเท่ากับในอดีต

ข่าวหรือบทความที่เกี่ยวข้อง