สฤณี อาชวานันทกุล

ในบรรดาสินทรัพย์ทางการเงินทุกชนิดที่มีตลาดให้คนซื้อ หรือที่เรียกว่า “asset class” วงการที่เติบโตอย่างน่าสนใจที่สุดตั้งแต่ศตวรรษที่ 21 เปิดฉาก หนีไม่พ้น “การลงทุนอย่างยั่งยืน” (sustainable investment) ชื่อใหม่ของวงการ “การลงทุนที่รับผิดชอบต่อสังคม” (socially responsible investing ย่อว่า SRI) ซึ่งเติบโตแตกหน่อในทุกทวีปทั่วโลก ด้วยอัตราไม่ต่ำกว่าร้อยละ 15-25 ต่อปี

“การลงทุนอย่างยั่งยืน” โดยนิยามหมายถึงวิถีการลงทุน (investment approach) ที่พิจารณาเรื่องผลกระทบต่อสังคม สิ่งแวดล้อม และระดับธรรมาภิบาลของบริษัทที่สนใจจะเข้าไปลงทุน (Environment, Social, Governance เรียกรวมๆ ว่า “ประเด็น ESG”) และนำข้อพิจารณานั้นไปกำหนดเป็นส่วนหนึ่งในหลักเกณฑ์การลงทุนและการจัดการพอร์ตลงทุน

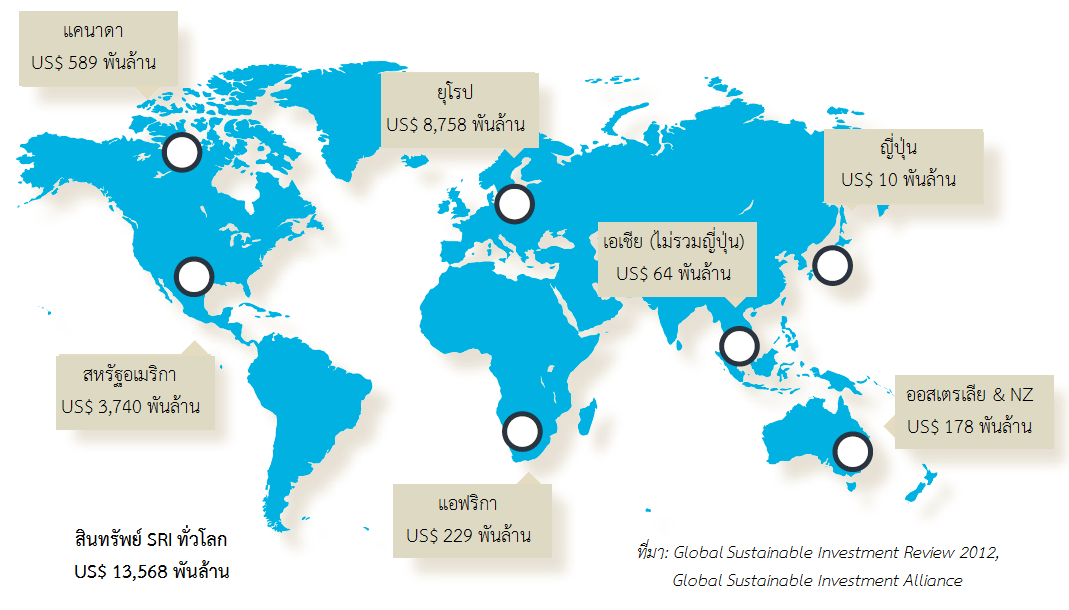

แนวร่วมการลงทุนที่ยั่งยืนโลก (Global Sustainable Investment Alliance: GSIA) ประเมินว่า ณ สิ้นปี พ.ศ. 2555 มีสินทรัพย์ภายใต้การบริหารจัดการแบบ SRI (ทั้งที่จัดการเงินของคนอื่น และเงินของตัวเอง) ทุกทวีปทั่วโลกรวมกันถึง 13.6 ล้านล้านเหรียญสหรัฐ คิดเป็นร้อยละ 21.8 หรือราวหนึ่งในห้าของสินทรัพย์เพื่อการลงทุนทั้งโลก โดยยุโรปมีกองทุนแนวนี้มากที่สุด คือ 8.7 ล้านล้านเหรียญ คิดเป็นร้อยละ 64.5 ของกองทุน SRI ทั้งโลก เอเชียทั้งทวีปมีสินทรัพย์แบบ SRI เพียง 74,000 ล้านเหรียญสหรัฐเท่านั้นเอง มีโอกาสที่จะโตได้อีกมาก

กลไกสำคัญที่จะช่วยผลักดันวงการนี้คือ มาตรฐานการเปิดเผยข้อมูล “ผลประกอบการด้านสังคมและสิ่งแวดล้อม” ของบริษัทจดทะเบียน อันหมายรวมผลกระทบทั้งเชิงบวกและเชิงลบที่อยู่นอกงบการเงินของบริษัท

ในส่วนของประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้กำหนดให้บริษัทจดทะเบียนทุกแห่งรายงานเรื่อง “ความรับผิดชอบต่อสังคม” เป็นส่วนหนึ่งของการรายงานประจำปี (56-1) แล้วตั้งแต่ 1 มกราคม 2557 แม้ว่าหัวข้อนี้จะยังกำหนดกรอบเพียงกว้างๆ ไม่กำหนดข้อมูลหรือตัวชี้วัดที่ชัดเจน การบัญญัติให้ทุกบริษัทเปิดเผยเรื่องนี้ ไม่ใช่ทำแบบสมัครใจดังเช่นที่ผ่านมา ก็นับเป็น “จุดเริ่มต้น” ที่ดีที่น่าจะกระตุ้นให้บริษัทจดทะเบียนตื่นตัว และนักลงทุนที่อยาก “ลงทุนอย่างยั่งยืน” มีข้อมูลที่จำเป็นต่อการตัดสินใจลงทุนมากขึ้น

นักลงทุนสถาบันที่ลงทุนอย่างยั่งยืนใช้กลยุทธ์อะไรบ้าง? GSIA จำแนกได้ 5 กลยุทธ์ด้วยกัน ได้แก่

1. การคัดกรองก่อนลงทุน (screening) – อาจใช้เกณฑ์คัดออก (เช่น ไม่ลงทุนในบริษัทที่ใช้เชื้อเพลิงฟอสซิล ไม่ลงทุนในบริษัทอุตสาหกรรมเกษตรขนาดใหญ่ เป็นต้น) หรือเลือกเข้า (เช่น ลงทุนในบริษัทผู้ผลิตพลังงานหมุนเวียน หรือลงทุนในบริษัทที่ผ่านมาตรฐานด้านความยั่งยืน เป็นต้น)

2. ใช้ ESG ในกระบวนการ – นำประเด็น ESG ไปรวมเป็นส่วนหนึ่งของกระบวนการวิเคราะห์ทางการเงินอย่างเป็นระบบ

3. ลงทุนในธีมความยั่งยืน – ลงทุนในสินทรัพย์ที่เชื่อมโยงกับความยั่งยืนโดยตรง เช่น พลังงานหมุนเวียน เทคโนโลยีสีเขียว หรือการเกษตรอินทรีย์ เป็นต้น

4. การลงทุนเน้นผลลัพธ์ทางสังคม (impact investment) – ลงทุนอย่างเฉพาะเจาะจงในองค์กรที่มุ่งแก้ปัญหาสังคมหรือสิ่งแวดล้อมเป็นหลัก (ธุรกิจเพื่อสังคม) หรือช่วยเหลือชุมชนยากจน เนื่องจากองค์กรที่ทำงานเหล่านี้ส่วนใหญ่ยังมีขนาดเล็ก การลงทุนแบบ impact investment จึงมักจะเกิดนอกตลาดหลักทรัพย์

5. มีส่วนร่วมกับคณะผู้บริหารบริษัทและทำตัวเป็น “ผู้ถือหุ้นนักเคลื่อนไหว” (shareholder activist) – ใช้พลังของการถือหุ้น (ในฐานะมีส่วนเป็นเจ้าของบริษัท) พยายามเปลี่ยนพฤติกรรมของบริษัท เช่น เสนอให้คณะกรรมการบริษัทเปลี่ยนนโยบายไปใช้พลังงานหมุนเวียน รวบรวมเสียงของผู้ถือหุ้นไปเสนอวาระให้โหวตในที่ประชุมประจำปี ฯลฯ

นักลงทุนที่ลงทุนอย่างยั่งยืนมักจะใช้มากกว่าหนึ่งกลยุทธ์ข้างต้นในการทำงาน เช่น เลือกลงทุนเฉพาะบริษัทผลิตพลังงานหมุนเวียน (กลยุทธ์ 1) แต่พอบริษัทเริ่มเหลวไหล เฉไฉออกนอกพันธกิจหลัก ก่อความเดือดร้อนให้ชุมชนอย่างมาก นักลงทุนก็ไปสื่อสารความกังวลให้ซีอีโอรับทราบ (กลยุทธ์ 5) ถ้าบริษัทยังไม่ทำตัวดีขึ้น นักลงทุนรายนั้นก็อาจรวบรวมเสียงไปเสนอโหวตเปลี่ยนตัวซีอีโอในที่ประชุมผู้ถือหุ้น

ความคืบหน้าล่าสุดและแนวโน้มที่น่าสนใจของวงการนี้ในปี 2014 ได้แก่

1. จะมีรายงานมากขึ้นที่เปรียบเทียบผลตอบแทนทางการเงินกับการเงินกระแสหลัก

ปีนี้เราน่าจะได้เห็นงานวิจัยและรายงานต่างๆ อีกมากมายที่เปรียบเทียบผลตอบแทนจากการลงทุนอย่างยั่งยืนว่า ดีกว่าหรือแย่กว่าการลงทุนทั่วไปที่ไม่สนใจประเด็น ESG ที่ผ่านมามีงานวิจัยชิ้น อาทิ รายงานของ Goldman Sachs วาณิชธนกิจชื่อดัง ชี้ว่าบริษัทที่ได้รับการยกย่องว่าเป็น “ผู้นำด้านนโยบาย ESG” มีราคาหุ้นสูงกว่าบริษัทอื่นเฉลี่ยร้อยละ 25 เมื่อดูระยะยาว

ความท้าทายของการเลือกแต่ “ผู้นำ” ด้านความยั่งยืน โดยจัดการกับความเสี่ยงที่ผลตอบแทนจะต่ำกว่าจากพอร์ตลงทุนที่หลากหลายน้อยกว่าการเงินกระแสหลัก จะยังเป็นความท้าทายให้นักลงทุนอย่างยั่งยืนขบคิดกันต่อไป (ตามหลักการลงทุน พอร์ตยิ่งหลากหลาย (diversified) เท่าไรยิ่งดี เพราะช่วยกระจายความเสี่ยง ฉะนั้นพอร์ตที่ลงทุนด้วยเกณฑ์ ESG จะมีข้อจำกัดกว่าพอร์ตปกติ เลือกซื้อหลักทรัพย์ได้น้อยกว่า และมีแนวโน้มที่จะมีผลตอบแทนต่ำกว่า แต่อย่างไรก็ตาม ถ้าหากประเด็น ESG ส่งผลต่อผลประกอบการและราคาหุ้นของบริษัทจริงๆ ในระยะยาว พอร์ตลงทุน ESG ก็อาจให้ผลตอบแทนสูงกว่าพอร์ตปกติได้ ซึ่งก็เป็นสิ่งที่เราได้เริ่มเห็นแล้ว)

2. ผลิตภัณฑ์ทางการเงินใหม่ๆ

ที่ผ่านมา ผลิตภัณฑ์และกระบวนการยั่งยืนจริงๆ มักเกิดในระดับท้องถิ่น เนื่องจากการขนส่งสินค้าข้ามแดนในยุคโลกาภิวัตน์ของบริษัทข้ามชาตินั้น มักจะหนีไม่พ้นที่จะสร้างรอยเท้าเชิงนิเวศและปล่อยก๊าซเรือนกระจกมหาศาล เปลี่ยนผ่านไปสู่ธุรกิจที่ยั่งยืนยากมาก ความท้าทายของนักลงทุนที่อยากลงทุนอย่างยั่งยืนคือ จะ “มองเห็น” ธุรกิจท้องถิ่นที่ขับเคลื่อนไปสู่ความยั่งยืนได้อย่างไร และจะรับได้หรือไม่ถ้าหากการลงทุนแบบนี้ต้องอดทนรอนานหลายปีกว่าจะเห็นผลตอบแทน (ต่อให้คำนึงถึงผลตอบแทนทางสังคมมากกว่าผลตอบแทนทางการเงิน ผลตอบแทนทางสังคมก็ต้องใช้เวลานานกว่าจะปรากฎอย่างชัดเจน) มิหนำซ้ำการลงทุนแบบนี้ก็มักจะไม่มีสภาพคล่อง เพราะธุรกิจท้องถิ่นมักมีขนาดเล็ก อยู่นอกตลาดหลักทรัพย์ ไม่สามารถขายหรือโอนเปลี่ยนมือได้ง่ายๆ เหมือนกับหลักทรัพย์จดทะเบียน

ปีนี้และปีต่อๆ ไปเราน่าจะได้เห็นผลิตภัณฑ์ทางการเงินใหม่ๆ ที่พยายามปิดช่องว่างนี้ ไม่ว่าจะเป็นความพยายามสร้างตลาดหลักทรัพย์เพื่อสังคม กองทุน impact investment กองทุนหุ้นเน้นเฉพาะผู้นำด้านความยั่งยืนที่ลงทุนช่วยเหลือชุมชนและธุรกิจท้องถิ่น และอื่นๆ อีกมากมาย

นอกจากนี้ ความเร่งด่วนของปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศจะผลักดันให้กองทุนที่ลงทุนแบบ “ปลอดเชื้อเพลิงฟอสซิล” (fossil-free investing) คือไม่ลงทุนในบริษัทที่ผลิตหรือใช้เชื้อเพลิงฟอสซิลเลย จะเติบโตอย่างน่าติดตามอย่างยิ่ง

3. คุณค่าและมูลค่าของงานวิจัย ESG

ในหลายประเทศโดยเฉพาะทวีปยุโรปและอเมริกา ไม่ว่านักลงทุนจะใช้บริษัทข้อมูลการเงินอะไร บริษัทชั้นนำอาทิ Factiva, Bloomberg และ FactSet ล้วนแต่นำเสนอข้อมูล ESG ของบริษัทจดทะเบียนเป็นส่วนหนึ่งของชุดผลิตภัณฑ์ที่เราซื้อได้ ข้อมูล ESG เริ่มเป็นที่รู้จักและเรียกร้องต้องการของนักลงทุนรายย่อยแล้ว ไม่เฉพาะแต่กองทุนความยั่งยืนขนาดใหญ่เท่านั้น เช่น ถ้าเราเปิดบัญชีซื้อขายหุ้นกับโบรกเกอร์ชื่อดังอย่าง Fidelity เราก็สามารถเลือกดูรายงานการประเมินระดับความรับผิดชอบต่อสังคมและสิ่งแวดล้อมของบริษัทจดทะเบียนต่างๆ ได้ (ซึ่งแน่นอน ข้อมูลนี้จะดีเพียงใดก็อยู่ที่มาตรฐานการเปิดเผยข้อมูล)

นักลงทุนเพื่อสังคมชื่อดังอย่าง เอมี ดอมินี ผู้ก่อตั้งกองทุนดอมินี ผู้บุกเบิกการลงทุนอย่างยั่งยืนตั้งแต่ทศวรรษ 1980 มองว่า ปี 2014 จะเป็นปีที่งานวิจัยด้าน ESG เคลื่อนจากการเป็นสิ่งที่นักลงทุนรายย่อยจำนวนมากขึ้นเรื่อยๆ ต้องการ มาเป็นสิ่งที่นักวิเคราะห์หลักทรัพย์ในโลกการเงินกระแสหลักใช้ประกอบการทำงาน เมื่อบริษัทหลักทรัพย์และบริษัทที่ปรึกษาทางการเงินต่างๆ เริ่มพบว่า การวิจัย ESG นั้นสร้าง “มูลค่าเพิ่ม” ให้กับงานของพวกเขา

ยิ่งประเด็น ESG เกี่ยวโยงและส่งผลกระทบต่อผลประกอบการทางการเงินของบริษัทมากเพียงใด (เช่น ภาวะโลกร้อนเพิ่มต้นทุนและสร้างความเสียหายอย่างชัดเจนต่อบริษัทในหลากหลายธุรกิจ) นักวิเคราะห์ก็จะยิ่งมีแรงจูงใจที่จะคำนึงถึงประเด็น ESG และหาวิธีผนวกเข้าไปอยู่ในการประเมินหลักทรัพย์เพียงนั้น

มองจากมุมนี้ วงการการลงทุนอย่างยั่งยืนจึงเป็นกลไกสำคัญที่ขาดไม่ได้ของการเปลี่ยนผ่านไปสู่ธุรกิจที่ยั่งยืน และกำลังผลักดัน ชี้ชวน และสร้างแรงจูงใจให้นักการเงินกระแสหลักและนักลงทุนทั่วไปหันมาสนใจมากขึ้นอย่างต่อเนื่อง

ข่าวหรือบทความที่เกี่ยวข้อง