พิพัฒน์ เหลืองนฤมิตชัย

ช่วงนี้เราคงเริ่มได้ยินปัญหาต่างๆ เกี่ยวกับเมืองจีนมากขึ้นเรื่อยๆ ทั้งเรื่องปัญหา “ธนาคารเงา” ปัญหาค่าเงินหยวน ฟองสบู่ มันเกิดอะไรขึ้นกันแน่? ผมขอชวนคุยหน่อยครับ

เมื่อประมาณต้นเดือนกุมภาพันธ์ มีข่าวว่าเหมืองถ่านหินแห่งหนึ่งล้มละลาย และหุ้นกู้มูลค่ากว่า 3 พันล้านหยวน หรือราวประมาณ 5 ร้อยล้านเหรียญสหรัฐ หรือ 1.5 หมื่นล้านบาท (!) ที่ออกโดย trust fund แห่งหนึ่งและประกันโดยรายได้จากเหมืองแห่งนี้ มีโอกาสจะผิดนัดชำระหนี้ (หรือ default) และเกือบจะเป็นการ default ครั้งแรก และครั้งใหญ่ของหุ้นกู้ในเมืองจีน

แต่แล้วเรื่องก็เงียบหายไป เมื่ออยู่ดีๆ ธนาคารยักษ์ใหญ่ผู้ขายหุ้นกู้ประกาศว่า มีเงินมาจ่ายเงินต้นให้กับนักลงทุนแล้ว นักลงทุนจะเสียแค่ดอกเบี้ยงวดสุดท้าย (เกือบๆ ร้อยละสิบต่อปี!) โดยไม่บอกว่าเอาเงินมาจากไหน ทั้งๆ ที่ก่อนหน้านี้ ธนาคารเคยประกาศว่าจะไม่รับผิดชอบต่อหุ้นกู้นี้

และก่อนหน้านี้ก็เคยมีหุ้นกู้คล้ายๆ แบบนี้ ที่เกือบจะ default แล้วเรื่องก็เงียบหายไป เพราะคนขายเอาเงินมาจากไหนมาจ่ายก็ไม่รู้

เรื่องนี้เป็นเรื่องใหญ่ในเมืองจีน เพราะภาคการเงิน ที่เรียกว่า “ธนาคารเงา” หรือ shadow banking ที่มีการระดมเงินนอกภาคธนาคาร มีขนาดใหญ่มาก และกำลังถูกจับตาอย่างใกล้ชิด

ธนาคารเงา เกิดขึ้นเมื่อภาคธนาคารของจีนถูกควบคุมอย่างเข้มงวดจากทางการ มีการตั้งโควตาการปล่อยกู้ของธนาคาร แต่ภาคเอกชนและรัฐบาลมีความต้องการเงินทุนมากกว่าที่รัฐอนุญาตให้ปล่อยได้ในแต่ละปี (เพราะว่าอัตราดอกเบี้ยถูกควบคุมไว้?) จึงมีการสร้างช่องทางใหม่ในการระดมทุน เมื่อธนาคารปล่อยกู้ให้ลูกค้าเสร็จแต่อยากเอาออกจากบัญชีของตัวเอง (เพื่อให้สามารถปล่อยกู้ได้ใหม่ตามโควตา) ก็ขายเงินกู้นี้ให้กับบริษัท trust fund เพื่อนำไปขายให้นักลงทุน โดยมีอัตราดอกเบี้ยสูงๆ เป็นตัวล่อ จนกลายเป็นผลิตภัณฑ์ทางการเงินแบบใหม่เกิดขึ้น

นอกจากหุ้นกู้ที่ออกโดย trust ทั่วไป มีผลิตภัณฑ์ที่เรียกว่า Wealth Management Product หรือ WMP ที่ trust fund จะเอาเงินกู้มาขายให้กับลูกค้ารายย่อยที่มีฐานะดี โดยที่นักลงทุนอาจจะรู้หรือไม่รู้ว่าตัวเองลงทุนในอะไรบ้าง และในบางครั้งบริษัทที่ออกหุ้นกู้เหล่านี้มีการใช้เงินกู้เพื่อเพิ่มผลตอบแทนให้กับนักลงทุน หุ้นกู้เหล่านี้ให้ผลตอบแทนสูงกว่าเงินฝากของจีน ที่ผลตอบแทนแค่ร้อยละ 3 ต่อปี

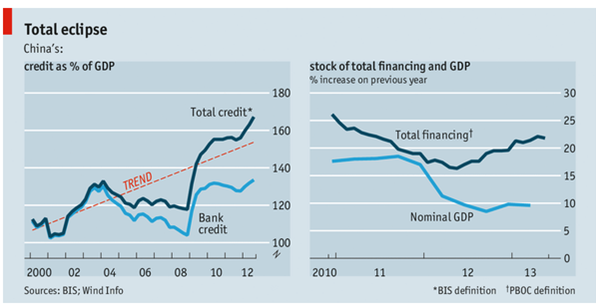

มีการประมาณกันว่า เฉพาะภาคธนาคารเงาทั้งหมดนี้ มีขนาดประมาณ 10-15 ล้านล้านหยวน หรือประมาณร้อยละ 15 ของเงินสินเชื่อทั้งหมดของจีน หรือประมาณร้อยละ 30 ของ GDP จีน และสินเชื่อรวมของจีนมีสูงเกือบๆ สองเท่า ของ GDP จีน ซึ่งนับว่าสูงมากๆ

ถ้ายังจำกันได้ ช่วงก่อนปี พ.ศ. 2540 ที่เรามีวิกฤติเรื่องหนี้ ประเทศไทยมียอดหนี้ต่อ GDP ประมาณร้อยละ 120 เรามีหนี้กระจายกันทุกหย่อมหญ้า และภาวะฟองสบู่ขึ้นถึงจุดขีดสุด

มีคนบอกว่า ไม่เคยมีประเทศไหนที่มีหนี้สูงขนาดนี้ (และการลงทุนเกินร้อยละ 40 ของ GDP ติดๆ กันเป็นเวลาหลายปี) แล้วไม่เจอวิกฤติเศรษฐกิจจากงบดุล (balance sheet crisis) ของระบบเศรษฐกิจ ซึ่งที่ผ่านมาเราเห็นสองแบบครับที่เจอหนักๆ จังๆ แบบสหรัฐอเมริกาหรือไทย หรือเจอแล้วซึมหลายปีแบบญี่ปุ่น

นอกจากเงินที่ระดมทุนจะนำไปปล่อยต่อให้กับภาคเอกชน รัฐบาลท้องถิ่นเป็นคนกู้รายใหญ่ของผลิตภัณฑ์ทางการเงินแบบนี้ ซึ่งประเด็นเรื่องรัฐบาลท้องถิ่น เริ่มมาจากนโยบายกระตุ้นเศรษฐกิจของจีนตอนปี 2008 ที่จีนเร่งให้รัฐบาลท้องถิ่นเพิ่มการลงทุน เพื่อรับมือกับการชะลอตัวของเศรษฐกิจโลก ภาคการเงินเลยช่วยกันหาเงินมาลงทุนให้ จนมีสิ่งที่เรียกว่า Local Government Financing Vehicle หรือ LGFV เกิดขึ้นเป็นดอกเห็ด ส่วนใหญ่แล้วนำไปลงทุนในโครงสร้างพื้นฐานของรัฐบาลท้องถิ่น ทั้งถนน โครงการอสังหาริมทรัพย์ ห้าง หรือแม้กระทั่งสนามกอล์ฟ ภาพที่หลายๆ คนเคยเห็นเรื่อง “เมืองร้าง” หรือ ghost townในเมืองจีนก็เกิดขึ้นในช่วงนี้แหละครับ

มีการประมาณกันว่า เฉพาะยอดหนี้ของรัฐบาลท้องถิ่นผ่าน LGFV (ทั้งผ่านช่องทางธนาคารเงาและภาคธนาคาร) มีสูงกว่าสิบล้านล้านหยวน หรือเกือบร้อยละ 30 ของ GDP แล้ว และมีการประมาณกันว่าหนึ่งในสามของหนี้เหล่านี้ น่าจะเป็นหนี้เน่าแน่ๆ

แม้มีคนบอกว่า จีนมีศักยภาพในการ “bail out” หรืออุ้มภาคธนาคารและภาคการเงินของจีนได้สบายๆ ด้วยหนี้รัฐบาลที่มีอยู่น้อยมาก และเงินสำรองที่มีอยู่มหาศาล แต่ถ้านับหนี้รัฐบาลท้องถิ่นเหล่านี้เข้ากับหนี้ของรัฐบาลกลางของจีน ยอดหนี้ของรัฐบาลรวมกันก็กว่าร้อยละห้าสิบ ไม่หนีเงินสำรองอยู่สักเท่าไร

แต่ปัญหาใหญ่ของภาคธนาคารเงา นอกจากปัญหาเรื่อง คุณภาพของหนี้แล้ว ยังมีเรื่องปัญหาสภาพคล่องที่กำลังเป็นประเด็นใหญ่ ผลิตภัณฑ์ทางการเงินของจีนส่วนใหญ่เป็นตราสารระยะสั้น ซึ่งต้องการกู้ใหม่เพื่อยืดอายุหนี้ (rollover) อยู่ตลอดเวลา ในตัวของมันเองเป็นการไม่สมดุลของอายุตราสาร (คือระดมเงินระยะสั้นไปใช้กับโครงการระยะยาว หรือ maturity mismatch) ซึ่งก็ไม่ใช่ปัญหาในช่วงระยะเวลาปกติ ทุกครั้งที่ต้อง rollover ตราสารส่วนใหญ่ก็ไม่มีปัญหาอะไร และตลาดมองว่าเป็นการตรวจสอบคุณภาพของตราสารบ่อยๆ ด้วยซ้ำ

แต่ปัญหาเกิดขึ้นเมื่อเริ่มมีปัญหาสภาพคล่อง ปีที่ผ่านมา เราได้ยินเรื่องอัตราดอกเบี้ยระยะสั้นระหว่างธนาคารของจีนพุ่งสูงขึ้นอยู่บ่อยๆ ส่วนหนึ่งเกิดจากทางการจีนที่ต้องการควบคุมสินเชื่อที่โตแบบฉุดไม่อยู่ เริ่มมีการส่งสัญญาณแบบเบาๆ ไม่ให้สินเชื่อพวกนี้โตเร็วเกินไป จึงมีการดึงๆ สภาพคล่องไว้บ้าง แต่ความต้องการสภาพคล่องที่มีมหาศาล (มีการประมาณกันว่า ปีที่ตราสารครบกำหนดอายุ ต้องมีการ rollover ปีนึงกว่าสองล้านล้านหยวนเลยทีเดียว) การสะดุดของสภาพคล่องก็อาจเกิดปัญหาลูกโซ่แบบอภิมหาอมตะนิรันดร์การ แบบที่สหรัฐเจอกับ Lehman ได้

ทางการจีนจึงถูกมองว่า ชักเข้าชักออก ขาหนึ่งก็อยากสั่งสอนพวกธนาคารเงาเหล่านี้ ไม่ให้ลั้นลามากเกินไป จนทำให้ปัญหาใหญ่กว่านี้ แต่อีกขาก็ไม่กล้าสั่งสอนแรงเกินไปจนทำให้พังกันทั้งระบบ ที่ผ่านมาจึงเป็นการตีมือเบาๆ ที่ไม่ค่อยได้ผลเท่าไร เพราะภาคธนาคารเงายังโตเกินร้อยละสิบห้าอยู่เลย (แปลว่ายอดหนี้ต่อ GDP ยังคงสูงขึ้นเรื่อยๆ )

นอกจากนี้ การเข้าไป bailout หุ้นกู้ของทางการจีน ยังถูกมองว่าเป็นการสร้างพฤติกรรมไม่ดีให้กับตลาด (moral hazard) เพราะอัตราดอกเบี้ยที่ล่อใจ ควรจะแลกมาด้วยความเสี่ยง แต่ถ้ารัฐบาลมัวแต่ไปอุ้มไม่ให้เจ๊งเลย เงินก็จะวิ่งไปหาแต่โครงการที่มีความเสี่ยงสูงๆ และอัตราดอกเบี้ยที่ล่อใจ เพราะคิดว่ารัฐบาลจะอุ้มอยู่ตลอด

เมื่อสัปดาห์ก่อน Chaori Solar บริษัทผลิตแผงโซลาร์เซลล์รายใหญ่ ที่มีปัญหาการเงินเพราะราคาแผงโซลาร์ที่ตกลงมาและปริมาณการผลิตที่ค้างอยู่มหาศาล ประกาศว่าอาจจะไม่สามารถจ่ายดอกเบี้ยมูลค่า 90 ล้านหยวน หรือประมาณ 15 ล้านเหรียญสหรัฐ (ซึ่งนับว่าน้อยมาก) ตลาดก็จับตามองว่าทางการจีนจะทำอย่างไรกับเรื่องนี้ เพราะทางการสามารถอุ้มได้สบายๆ และจะเป็นการ default ครั้งแรกของหุ้นกู้ในตลาดภายในประเทศ (ก่อนหน้านี้มีการเบี้ยวหนี้นอกประเทศมาแล้ว)

และปรากฏว่า รอบนี้ไม่มีการอุ้มแบบครั้งก่อนๆ การผิดนัดชำระหนี้รอบนี้จึงเป็นการส่งสัญญาณว่าจีนจะไม่อุ้มหนี้หุ้นกู้พวกนี้ เพื่อลดปัญหา moral hazard ตลาดมองว่าเป็นการส่งสัญญาณที่ดีต่อตลาดในระยะยาว และมีการคาดการณ์กันว่าคงมีการผิดนัดชำระหนี้อีกหลายครั้งในปีนี้

นี่ก็เป็นการยืนยันว่า จีนกำลังเจอกับปัญหาทางการเงินลูกใหญ่มาก คุณภาพของสินทรัพย์ของระบบการเงินจีน ที่ถูกซ่อนไว้เป็นเวลานาน กำลังเริ่มปะทุออกมา พร้อมๆ กับการเจริญเติบโตที่เริ่มจะช้าลง การหมุนของสภาพคล่องไม่ลื่นไหลเหมือนอย่างเคย และทางการจีนและตลาดก็จับตาดูพัฒนาการนี้อย่างใกล้ชิด

มีคนบอกว่า นี่อาจจะเป็น “Bear Stearns moment” ของจีน (จำได้ไหมครับว่าในสหรัฐฯ ก่อนเกิดวิกฤติแฮมเบอร์เกอร์ครั้งใหญ่ Bear Stearns เป็นสถาบันการเงินแรกที่เจ๊ง และรัฐเข้าไปอุ้ม ก่อนที่ Lehman Brothers จะล้มครืนและกลายเป็นจุดเปลี่ยนของปัญหา) และมีคนบอกอีกว่า ถ้าเทียบจีนกับสหรัฐฯ ระยะเวลาที่จะพัฒนาจาก Bear Stearns moment ไปหา “Lehman moment” ในจีนอาจจะสั้นกว่าในสหรัฐฯ ด้วยซ้ำ เพราะความไม่โปร่งใสของข้อมูลและการจัดการเรื่องตลาดการเงินที่แย่กว่ามาก

แต่คนอีกค่ายก็บอกว่า ไม่มีอะไรต้องเป็นห่วง รัฐบาลจีนไม่ยอมให้เกิดปัญหาแน่ และจีนมีศักยภาพพอในการจัดการกับปัญหาแน่ๆ

ผมว่า ถ้ามีปัญหาเกิดขึ้นยังไงจีนก็ต้องจัดการ แต่คำถามคือ จะ “เอาอยู่” หรือเปล่า ในสหรัฐฯ ตัวการที่ทำให้เกิดปัญหาคือความไม่เชื่อใจกันระหว่างธนาคาร จนไปสู่การ “หยุด” ของการทำรายการระหว่างสถาบันการเงิน และนำไปสู่ปัญหาระดับโลก

นี่เป็นอีกความเสี่ยงหนึ่งที่เราควรจับตาดูอย่างใกล้ชิดครับ เพราะถ้าเกิดอะไรขึ้นมา มีผลต่อเราทั้งทางตรงและทางอ้อมอย่างแน่นอน

ข่าวหรือบทความที่เกี่ยวข้อง