ด้วยระบบการจัดการข้อมูลที่ทันสมัยและเข้าถึงได้อย่างรวดเร็ว ทำให้การตรวจสุขภาพลูกหนี้ของสถาบันการเงินสามารถมอนิเตอร์ได้ทะลุปรุโปร่งว่าลูกหนี้แต่ละคนมีพฤติกรรมอย่างไร แถมยังเป็นเครื่องมือช่วยป้องกันความเสี่ยงได้เป็นอย่างดี

ใครที่เป็นหนี้จะต้องรู้จักบริษัทข้อมูลเครดิตแห่งชาติ หรือ “เครดิตบูโร” จัดตั้งขึ้นเมื่อ พ.ศ. 2548 ภายใต้ พ.ร.บ.การประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 ทำหน้าที่ในการจัดเก็บและรวบรวมข้อมูลเครดิตของลูกหนี้สินเชื่อทั้งหมดที่ทำธุรกรรมผ่านสถาบันการเงินที่เป็นสมาชิก และเปิดเผยข้อมูลเครดิตให้กับสถาบันการเงินภายใต้การยินยอมของผู้เป็นเจ้าของข้อมูล

โดยสมาชิกของเครดิตบูโรครอบคลุมสถาบันการเงินทั้งที่เป็นธนาคารพาณิชย์และไม่ใช่ธนาคารพาณิชย์ เช่น บริษัทบัตรเครดิต บริษัทเช่าซื้อ/ลีสซิง เป็นต้น รวมถึงสถาบันการเงินเฉพาะกิจของรัฐ ซึ่งธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เป็นธนาคารเฉพาะกิจรายสุดท้ายที่กำลังเข้ามาเป็นสมาชิกใหม่ในปี 2557 นี้ โดยบัญชีมากถึง 15 ล้านบัญชี

ทั้งนี้ ฐานข้อมูลเครดิตที่มีการจัดเก็บไว้ที่เครดิตบูโร ณ ธันวาคม 2556 แบ่งเป็นฐานข้อมูลระดับบุคคลธรรมดามี 25.10 ล้านลูกหนี้ หรือ 70.73 ล้านบัญชี และฐานข้อมูลระบบเชิงพาณิชย์มี 260,000 ลูกหนี้นิติบุคคล หรือ 4.47 ล้านบัญชี

เครดิตบูโรจึงเปรียบเสมือนเป็น “ถังข้อมูลเครดิต” ที่ใหญ่ที่สุดของระบบการเงินไทย หากใครก็ตามที่เข้ามาเกี่ยวข้องกับธุรกรรมทางการเงินในระบบ ไม่ว่าจะเป็นในฐานะผู้กู้หรือผู้ให้กู้ หากต้องการตรวจเช็คข้อมูลเครดิต หรือตรวจเช็คสุขภาพทางการเงินของตัวเอง รวมถึงสถาบันการเงินในฐานะผู้ให้กู้หรือเจ้าหนี้ หากต้องการตรวจเช็คอาการของลูกหนี้ เพื่อวิเคราะห์หรือทบทวนสินเชื่อ ก็สามารถขอตรวจสอบข้อมูลเครดิตเหล่านี้ได้จากเครดิตบูโร

นั่นคือบทบาทของเครดิตบูโรที่คุ้นเคยกันมากว่า 10 ปี แต่ความจริงบทบาทของเครดิตบูโรเป็นมากกว่าถังข้อมูลเครดิต แต่ยังมีหน้าที่เป็น “สัญญาณเตือนภัย” และ “โครงสร้างพื้นฐาน” ของระบบการเงิน บทบาทด้านนี้มีความสำคัญอย่างไร สำนักข่าวออนไลน์ไทยพับลิก้า ได้สัมภาษณ์ “สุรพล โอภาสเสถียร” ผู้จัดการใหญ่เครดิตบูโร ถึงบทบาทของเครดิตบูโรที่เป็นมากกว่าถังข้อมูล โดยเฉพาะการวิเคราะห์หนี้ครัวเรือนจากข้อมูลเครดิตบูโร มีประเด็นอะไรที่ต้องจับตามอง

เครดิตบูโร “สัญญาณเตือนภัย” ระบบการเงิน

นายสุรพลบอกว่า ความจริงบทบาทของเครดิตบูโรที่ตั้งมาไม่ใช่แค่ “ถังข้อมูล” เพื่อเก็บไว้ใช้วิเคราะห์สินเชื่อเท่านั้น แต่มีอีก 2 บทบาทที่สำคัญคือ หนึ่ง เป็น “สัญญาณเตือนภัย” หรือ “early warning for debt tsunami” ของระบบการเงิน คือ สามารถใช้ข้อมูลวิเคราะห์ระบบการเงิน โดยเฉพาะด้านเครดิตหรือสินเชื่อให้สามารถเห็นทิศทางและอาการของสินเชื่อ รวมทั้งใช้เป็นเครื่องมือในการอ่านสัญญาณเศรษฐกิจของสถาบันต่างๆ

และสอง เป็น “โครงสร้างพื้นฐาน” ของระบบการเงิน หรือ “financial infrastructure” คือ มีระบบข้อมูลทางการเงินที่ดี (financial system) และ โครงข่ายความปลอดภัย (financial safety net) หากระบบตรงนี้ดีมีประสิทธิภาพ เชื่อว่าระบบการเงินจะไม่มีปัญหารุนแรงถึงขั้นต้องไปยุ่งกับการค้ำประกันเงินฝาก เพราะก่อนที่เหตุการณ์ต่างๆ จะไปถึงจุดนั้น ต้องผ่านทีละจุดของเครดิตบูโรก่อน

“ถ้าคุณจะปกป้องเงินฝาก คุณต้องไปปกป้องฝั่งสินเชื่อ โดยต้องให้ข้อมูลสมบูรณ์ ให้เขาวิเคราะห์ได้ ให้เขามีโครงสร้างพื้นฐานที่พร้อมให้ไปดู ฝั่งคนมาขอกู้ก็ให้ความรู้เรื่องทางการเงิน (financial literacy) ให้เขา รวมไปถึงจะมี financial safety net เป็นวงจรซึ่งเครดิตบูโรเป็นหนึ่งในนั้น”

หนี้ครัวเรือน 9.4 ล้านล้าน กว่าครึ่งกู้เพื่อกินเพื่อใช้

สำหรับการวิเคราะห์ข้อมูลเครดิตบูโรกับหนี้ครัวเรือน นายสุรพลเริ่มจากการให้ดูตัวเลขหนี้ครัวเรือนล่าสุด ณ สิ้นปี 2556 มียอดคงค้างอยู่ที่ 9.4 ล้านล้านบาท คิดเป็นประมาณ 80% ของผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) และในรายละเอียดหนี้ครัวเรือนแบ่งหนี้สินเชื่อบ้าน 2.7 ล้านล้านบาท เป็นหนี้วงเงินสินเชื่อหมุนเวียนค้าขายมีประมาณ 1.4-1.5 ล้านล้านบาท และอีกประมาณ 5.2 ล้านล้านบาท เป็นหนี้สำหรับอุปโภคบริโภค หรือกู้ยืมเพื่อกินเพื่อใช้

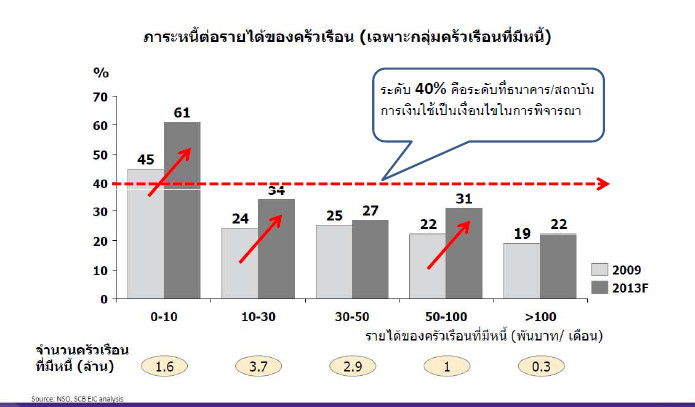

สาเหตุที่ทำให้หนี้ครัวเรือนเพิ่มขึ้นถึง 80% ของจีดีพี ซึ่งใกล้แตะระดับสากลที่กำหนดไว้ว่าหนี้ครัวเรือนที่อาจก่อให้เกิดผลกระทบต่อการขยายตัวทางเศรษฐกิจจะอยู่ที่ 85% ของจีดีพี นายสรุพลระบุว่า มาจากพฤติกรรมการบริโภคที่เปลี่ยนไป และการเข้าถึงบริการทางการเงินเพิ่มขึ้น เป็นตัวแปรที่ทำให้ภาคครัวเรือนมีหนี้เพิ่มขึ้น โดยดูจากข้อมูลของศูนย์วิจัยไทยพาณิชย์ (ดูภาพประกอบ 1: ภาระหนี้ต่อรายได้ครัวเรือน) พบว่า กลุ่มผู้มีรายได้ 0-10,000 บาท เมื่อปี 2552 มีเงิน 100 บาทต้องนำไปชำระหนี้ 45 บาท หรือ อัตราส่วนภาระหนี้ต่อรายได้ (debt service ratio) อยู่ที่ 45% และเพิ่มขึ้นเป็น 61% ในปี 2556

ขณะที่กลุ่มที่มีรายได้ 10,000-30,000 บาท เป็นกลุ่มที่กำลังเข้าสู่ตลาดแรงงาน อายุงานไม่เกิน 5 ปี เมื่อก่อนจ่ายหนี้ 1 ใน 4 ของรายได้ คือประมาณ 24% ของรายได้ แต่ปัจจุบันเพิ่มขึ้นเป็น 1 ใน 3 ของรายได้ต้องจ่ายหนี้ คือเงินเดือน 30,000 จ่ายหนี้ 10,000 บาท

“ณ เวลานี้ ที่กำลังปวดหัวคือ กลุ่มกำลังเข้าสู่ตลาดแรงงาน ดังนั้นก่อนที่จะยื่นขอสินเชื่อควรเดินมาหาผมเพื่อตรวจสอบเครดิตก่อน เพราะถ้าขอสินเชื่อแบบไม่มีหลักประกัน หากมีภาระหนี้ต่อรายได้เกิน 40% ก็จะยากที่จะได้สินเชื่อใหม่ แต่ถ้าเป็นสินเชื่อบ้าน ธนาคารพาณิชย์จะยอมให้สัดส่วนตรงนี้ขยับขึ้นไป 50-60% แต่นั่นหมายความว่า ไม่ควรจะมีบัตรเครดิตมากไป มีรถยนต์มากไป หรือบ้านหลังที่สอง”

ส่วนกลุ่มผู้มีรายได้ 30,000 บาทขึ้นไป นายสุรพลมองว่า ภาระหนี้ต่อรายได้อยู่ในระดับต่ำ ไม่น่าเป็นกังวล กลุ่มนี้สามารถดูแลตัวเองได้

ชำแหละ “หนี้ครัวเรือน” ยังน่าห่วง

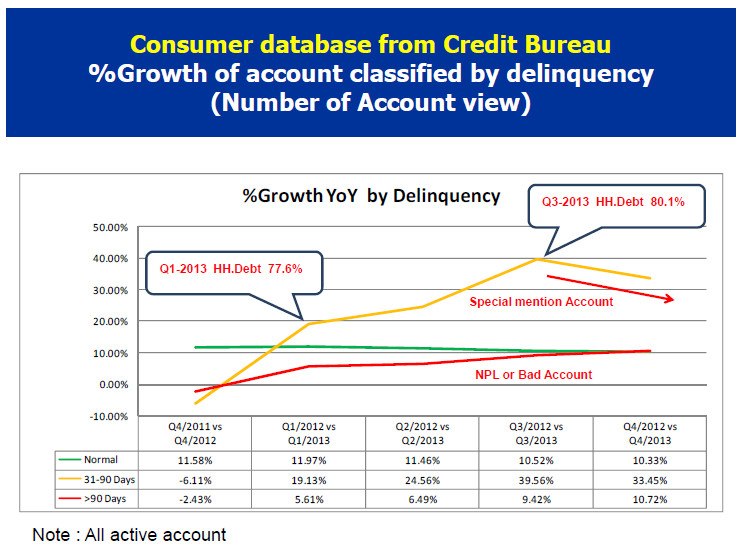

จากนั้น นายสุรพลได้แสดงให้เห็นถึงการนำข้อมูลเครดิตบูโรมาวิเคราะห์ลงในรายละเอียดหนี้ครัวเรือน โดยนำบัญชีสินเชื่อบุคคลธรรมดา (consumer database) ที่สมาชิกส่งข้อมูลให้ทุกเดือนประมาณ 42-47 ล้านบัญชี เป็นทั้งบัญชีดีและไม่ดี แล้วนำทุกบัญชีแบ่งเป็น 3 กลุ่ม พบว่า (ดูภาพประกอบ 2: Consumer Database from Credit Bureau)

กลุ่มที่เป็นหนี้เสีย หรือ NPL (เส้นสีแดง) จำนวนบัญชีเริ่มตั้งแต่ไตรมาส 1/2013 เทียบกับไตรมาส 1/2012 จะเห็นว่า หนี้เสียมีแนวโน้มเพิ่มขึ้น แต่เพิ่มขึ้นไม่เร็ว เพราะทันทีที่มีหนี้เสียเกิดขึ้น เขาสามารถขายหนี้ทิ้ง หรือโอนไปให้บริษัทตามหนี้

กลุ่มที่เป็นหนี้ดี (เส้นสีเขียว) บัญชีเปิดใหม่จะเห็นว่าน้อยลง หรือมีหนี้ดีมีประมาณ 10% เป็นระดับการเติบโตที่ไม่หวือหวา

กลุ่มที่กล่าวถึงเป็นพิเศษ หรือ special mention (เส้นสีเหลือง) กลุ่มนี้เป็นพวกที่ค้างชำระ 1 งวด 2 งวด คือ ค้างชำระตั้งแต่ 31-90 วัน เป็นพวกที่เลี้ยงงวด แต่ยังไม่เป็นหนี้เสีย ซึ่งเพิ่มขึ้นมากช่วงไตรมาส 1/2013 มีสัดส่วนถึง 77% ของหนี้ทั้งหมด แต่เมื่อแบงก์ชาติออกมาพูดมาขู่เป็นการส่งสัญญาณขอความร่วมมือจากสถาบันการเงิน (moral suasion) ว่า ขอให้โฆษณาบัตรเครดิตเบาๆ หน่อย และออกมาบอกว่าอาจจะคุมอัตราส่วนการให้สินเชื่อต่อหลักประกัน (Loan to Value: LTV) รวมทั้งขู่จะใช้การคุมจำนวนบัตรเครดิต และวงเงินการชำระหนี้บัตรเครดิตขั้นต่ำ เป็นต้น

“การส่งสัญญาณของแบงก์ชาติทำให้หนี้กล่าวถึงเป็นพิเศษลดลง เพราะทำให้สถาบันการเงินมีการติดตามดูแลใกล้ชิดมากขึ้น ทุกคนตั้งค่าเคพีไอกับเจ้าหน้าที่ตัวเองว่าลูกหนี้ต้องจ่ายเราเป็นรายแรก แต่รายงานสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ล่าสุดครัวเรือนมีรายได้ 25,000 บาทแต่รายจ่าย 19,000 บาท มีส่วนต่างรายได้เหลือบางๆ แค่ 6,000 กว่าบาทเอาไว้ใช้หนี้ สถานการณ์แบบนี้ก็ขึ้นอยู่กับใครเร็ว และลูกหนี้อยากจ่ายใครก่อน”

นายสุรพลประเมินว่า ถ้าปี 2557 ภาวะเศรษฐกิจไม่ดีขึ้น ขณะที่เงินเฟ้อเริ่มเพิ่มขึ้นเรื่อยๆ จากราคาน้ำมันที่มีแนวโน้มสูงขึ้น จะเป็นปัจจัยบั่นทอนการใช้จ่าย ถ้าครัวเรือนไม่ยอมลดพฤติกรรมการใช้จ่ายของตัวเอง และถ้ามีการกระตุ้นการใช้จ่ายเพิ่มขึ้น ก็อาจทำให้สินเชื่อกล่าวถึงเป็นพิเศษปรับเพิ่มขึ้นไปอีก

“ความยากจึงอยู่ตรงที่ เราไม่รู้ว่าสินเชื่อกล่าวถึงเป็นพิเศษ (เส้นสีเหลือง) จะเติมหนี้ดี (เส้นสีเขียว) หรือเติมหนี้เสีย (เส้นสีแดง) เพราะฉะนั้น เวลานี้แบงก์เลี้ยงกันตรงนี้ ตัวเลขมันชะลอลงมานิดหนึ่ง แต่อัตราการเติบโตอยู่ 30% เกือบขึ้นไปแตะ 40% เราอยากเห็นมันชะลอลดลง แต่ด้วยภาวะเศรษฐกิจอาจดันให้ตัวเลขนี้ขึ้นไป ดังนั้นเรากำลังจะดูว่าหนี้กล่าวถึงเป็นพิเศษมันวิ่งไปไหน”

นายสุรพลยกตัวอย่างการกำกับดูแลหนี้ครัวเรือนในมาเลเซียว่า พอเริ่มมีหนี้ครัวเรือนแตะที่ 76% ของจีดีพี เขาออกมาตรการกำกับดูแลสถาบันการเงินที่เรียกว่า macro prudential ทันทีโดยดูว่าใครมีรายได้สุทธิ คือรายได้ลบรายจ่าย ต่ำกว่า 36,000 ริงกิต หรือคิดเป็นเงินบาทประมาณ 360,000 บาท จะบังคับให้มีบัตรเครดิตได้แค่ 2 ใบ และให้เก็บ surcharge พิเศษกับบัตรเครดิตใบแรก 50 ริงกิต และบัตรใบที่สองเก็บ 25 ริงกิต เพื่อยับยั้งการใช้จ่าย ขณะที่บ้านเราทำไม่ได้ขนาดนั้น แต่มาตรการทางการที่ออกมาปรามเรื่องหนี้ครัวเรือนช่วงที่ผ่านมาถือว่าได้ผล

“ธปท.-แบงก์” จับตาหนี้กล่าวถึงพิเศษ

นายสุรพลกล่าวว่า ปัญหาหนี้ที่เสียไปแล้ว หรือ NPL ไม่น่าห่วงเพราะไม่เพิ่มขึ้นมาก แต่หนี้กำลังจะเสีย หรือหนี้กล่าวถึงเป็นพิเศษกำลังเป็นที่ “จับจ้อง” ของธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงิน เนื่องจากหนี้ส่วนนี้ตั้งสำรองต่ำแค่ 20% ของสินเชื่อ ถ้าเกิดปัญหาเป็นหนี้เสียจะต้องตั้งสำรองทั้งก้อนเพิ่มขึ้นทันที หมายความว่าต้องตั้งสำรองเพิ่มอีก 80% ของส่วนที่เหลือ

“ตอนนี้สถาบันการเงินจึงมุ่งมาจัดการเรื่องหนี้กลุ่มที่ยังไม่เสีย รวมถึงนักวิเคราะห์ก็มุ่งมาที่หนี้กลุ่มกล่าวถึงเป็นพิเศษว่า แต่ละแห่งมีอยู่เท่าไร และที่มีอยู่ค้างนานเท่าไร จะตกตะกอนแค่ไหน”

จากข้อมูลเครดิตบูโร ณ สิ้นธันวาคม 2556 พบว่าสินเชื่อบุคคลธรรมดากลุ่มที่กล่าวถึงเป็นพิเศษมียอดคงค้าง 265,000 ล้านบาท ซึ่งเราไม่รู้ทิศทางสินเชื่อกลุ่มนี้ดีขึ้นหรือเลวลง เพราะว่าสินเชื่อส่วนบุคคลทั้งหมดขึ้นอยู่กับรายได้ในอนาคตเป็นสำคัญ

การค้างไม่เกิน 90 วันบัญชียังเป็นปกติ เพราะเป็นการให้โอกาสคน แต่ในทางทฤษฎีเขามองว่าถ้าคนเรายอมค้างชำระเกินกว่า 90 วันแรก คุณก้าวข้ามเส้น point of no return คือคุณจะไม่กลับมาแล้ว คุณจะไปยาว เส้นทางนั้นจะเป็นหนี้ค้างชำระ ต้องเปลี่ยนรหัสสถานะบัญชีทันที เข้าสู่การขบวนปรับโครงสร้างหนี้ นั่นหมายถึงคุณทำให้เกิดความเสียหาย กว่าจะกลับเข้าสู่วงจรปกติมันอีกยาว

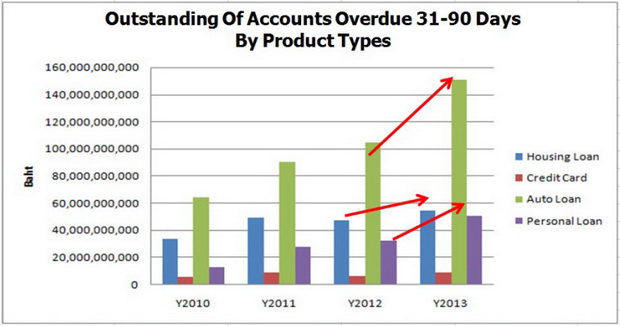

นายสุรพลกล่าวว่า ในรายละเอียดสินเชื่อกล่าวถึงเป็นพิเศษ (ดูภาพประกอบ 3: มูลค่าของหนี้ค้างชำระ 31-90 วัน แบ่งตามประเภทสินเชื่อ) จะเห็นว่าสินเชื่อส่วนบุคคลเพิ่มขึ้นมากเป็นอันดับแรก เพราะกู้เป็นก้อนผ่อนเป็นงวด แล้วไม่ต้องระบุการใช้เพราะเป็นการกู้เอนกประสงค์ ทำให้เกิดการหย่อนวินัยทางการเงิน เอาไปใช้ทำอะไรก็ได้ และกู้ไปแล้วค่อยมาผ่อน ซึ่งอาจจะชำระคืนทีเดียวหมดเลยก็ได้ หรืออาจจะทยอยชำระคืน แต่ดอกเบี้ยแพงถึง 28% เช่น บัตรกดเงินสด

สินเชื่อกล่าวถึงเป็นพิเศษที่เพิ่มขึ้นตัวที่สองคือ สินเชื่อรถยนต์ เหตุผลเพราะรถยนต์มีเงื่อนไข และปกติคนซื้อรถยนต์มาเขาพยายามชำระตรงตามเวลาในช่วง 12 เดือนแรก ไม่ใช่เพราะเรื่องภาษีหรืออะไร แต่เนื่องจากเป็นรถใหม่ ต้องการรักษารถ หากจะขายก็ยังขายได้ในราคาดี คือ รักรถยิ่งชีพ ประกันชีวิตมาหลังประกันรถยนต์ ประกันรถยนต์ชั้นหนึ่งทำแต่ประกันชีวิตไม่ทำ

“แนวคิดครัวเรือนไทยต้องออม ประกัน ลงทุน แล้วจึงจะค่อยกู้ แต่ที่เป็นอยู่คือเอากู้มาวางข้างหน้าสุดเลย อันตรายสุดๆ เวลานี้”

ธปท. ขอข้อมูลเครดิตบูโรวิเคราะห์สินเชื่อ

นายสุรพลบอกว่า ตอนนี้ทางแบงก์ชาติขอตัวเลขจากเราไปดู เขาดูหลายมุม อาทิ ดูปริมาณการเข้ามาดูข้อมูลในเครดิตบูโรเพื่อการวิเคราะห์สินเชื่อใหม่ว่าเป็นอย่างไร เพื่อตอบโจทย์ว่ามีคนมาขอสินเชื่อใหม่มากแค่ไหน แต่ปรากฏว่าปี 2556 ในแต่ละเดือนมีการเข้ามาดูข้อมูลประมาณ 1.2 ล้านรายการ ซึ่งอาจตั้งสมมติฐานได้ว่ามีใบสมัครขอสินเชื่อใหม่ 1.2 ล้านใบ แต่มาในเดือนมกราคม 2557 เหลือประมาณ 1 ล้านรายการ หายไป 20%

แสดงว่าอาจมีการคัดกรองลูกค้า และตรวจเช็ครายได้ลูกค้าว่าเข้าเกณฑ์หรือไม่ ถ้าไม่เข้าเกณฑ์ไม่ต้องมาดูเครดิตบูโร เพราะเสียค่าใช้จ่าย คนยื่นขอสินเชื่อก็ระมัดระวังตัวมากขึ้น นั่นคือการคัดกรองออก ทำให้คนยื่นขอดูข้อมูลเครดิตน้อยลง

แต่กรณีการเข้ามาดูข้อมูลเครดิตบูโร เพื่อดูลูกค้าเก่าของตัวเองว่าระหว่างทางตั้งแต่วันที่อนุมัติสินเชื่อจนถึงปัจจุบันเป็นอย่างไร วันนี้ยังจ่ายหนี้ได้ดีไหม หรือจ่ายฉันดี แต่จ่ายคนอื่นไม่ดี วันนี้ไม่จ่ายฉันแต่จ่ายที่อื่นดี หรือดูว่าลูกค้ามีสินเชื่อแปลกๆ หรือสินเชื่อใหม่เข้ามาเพิ่มหรือไม่ เช่น ตอนอนุมัติมีบัตรเครดิต 2 ใบ วันนี้ทำไมมีบัตรเครดิตเพิ่มเป็น 5 ใบ มีรถยนต์เพิ่มอีก 1 คัน เป็นต้น ข้อมูลตรงนี้จะทำให้เห็นประวัติการชำระหนี้ (debt profile) ทำให้เห็นว่าความสามารถในการชำระหนี้ (debt service) เปลี่ยนหรือไม่ ถ้าเห็นว่ามีแนวโน้มจะผิดนัดชำระหนี้ แบงก์ก็จะต้องเตรียมกันสำรอง เดี๋ยวนี้แบงก์เขาจะเตรียมตัวอย่างนี้

“แบงก์ชาติก็มาดูตัวเลขนี้ ซึ่งปรากฏว่าเพิ่มขึ้นมา 3 เท่า คือในปี 2555 แบงก์มีการขอดูรายการลูกค้าเก่าแค่ 6.5 ล้านรายการต่อปี แต่ในปี 2556 เพิ่มขึ้นเป็น 16 ล้านรายการ”

ปรากฎการณ์ดังกล่าว นายสุรพลอธิบายว่า หมายความถึงแบงก์ที่ไม่เคยดู หรือแบงก์บางแห่งดูปีละครั้ง ก็เปลี่ยนมาดูปีละ 2 ครั้ง แบงก์ต่างประเทศบางแบงก์ดูทุกเดือน บางแห่งติดตามดูบัตรเครดิตทุกเดือนทั้งที่ลูกค้าเขาเป็นระดับผู้มีรายได้สูง และธนาคารพาณิชย์ไทยที่เป็นผู้นำสินเชื่อรายย่อยดูทุกไตรมาสจากเดิมดู 2 ครั้งต่อปี ธนาคารของรัฐดูปีละครั้ง ธนาคารขนาดกลางดูปีละ 2 ครั้ง ขณะที่บริษัทเช่าซื้อรถยนต์ เคยเชื่อว่าถือหลักประกันไว้วันนี้ก็มาขอดูข้อมูลเพราะรถมือสองราคาตก ถ้ายึดมาคงแย่แน่ นี่คือการเข้ามาดูลูกค้าเก่า พอดูเสร็จก็ส่งสัญญาณ บางธนาคารส่งประกาศไปทางหนังสือพิมพ์ว่าถ้าพบว่าลูกค้าของเขาไปมีหนี้ค้างชำระที่อื่น เขาจะขออนุญาตลดวงเงิน ปิดบัตรเครดิต หยุดให้บริการ และส่งสัญญาณว่าขอปฏิบัติตามเงื่อนไขสัญญาณ

“นี่คือการเข้ามาดูลูกค้าเก่าtime to time ที่เขาเข้ามาดูลูกค้าเก่า เพราะลูกค้าอาจดีที่เขา แต่แย่ที่อื่น และสักวันก็จะลามมาที่เขา ข้อที่น่ากลัวคือบัตรเครดิตที่ไม่ได้ใช้ แต่มีเผื่อไว้สมมติมีอยู่แล้ว 2 ใบ แต่ใช้เต็มวงเงิน แนวโน้มคือเราจะใช้ใบที่ 3 ฉะนั้นใบที่ 3 จะมีความเสี่ยงเพราะถือเป็น the last resort หากคนใหม่กระโจนเข้าไป และช่วงนี้ลูกค้ามาสมัครเขาเยอะ ภาวะแบบนี้มันดีหรือไม่ดี คิดเอาเอง”

แบงก์ติดสัญญาณ “ไฟเหลือง” เข้มปล่อยกู้ปี 57

นายสุรพลบอกว่า เวลานี้การแยกแยะลูกค้าดี ลูกค้าไม่ดี จะเห็นภาพชัดเจนขึ้น เราจึงเห็นการดูลูกค้าถี่และบ่อยขึ้นเพื่อติดตามลูกค้าใกล้ชิด และในปี 2557 จึงถือว่าเป็น “ไฟเหลือง” ของการกู้ยืมเงิน เป็นปีที่แบงก์จะตรวจเข้ม ส่วนหนึ่งเป็นเพราะภาวะเศรษฐกิจไทยไม่แน่นอน และอีกสาเหตุคือ แบงก์กลัวเรื่องหนี้เสีย เพราะถ้ารับเข้ามาเป็นลูกค้าใหม่ อาจจะเป็นลูกค้าไม่ดีของคนอื่น หรือรับคนที่แย่เข้ามา การพิจารณาสินเชื่อใหม่จึงมีความระมัดระวังมากขึ้น

ข้อแนะนำของเครดิตบูโรสำหรับผู้ที่จะขอสินเชื่อใหม่ในปีนี้คือ คุณต้องตรวจข้อมูลเครดิตตัวเองให้เรียบร้อยก่อน โดยต้องรู้ว่า 1. ความแน่นอนของรายได้ (เงินเดือน โอที รายได้พิเศษ และอื่นๆ) 2. อัตราส่วนการชำระหนี้ต่อรายได้ (debt service ratio) คุณเป็นเท่าไร โดยเอาภาระหนี้แต่ละเดือนหารด้วยรายได้ คุณรู้ด้วยตัวเองว่าคุณอยู่ระดับไหน และ 3. คุณมีประวัติการค้างชำระหรือไม่ในรอบ 6 เดือนที่ผ่านมา

“หากมีประวัติค้าง รายได้ไม่แน่นอน ไม่ต้องไปขอกู้ ไม่มีใครเขาให้ เพราะเวลานี้ไฟเหลืองแบงก์เข้มงวดอยู่แล้ว ถ้าเป็นสมัยก่อนก็อาจหย่อนไปบ้าง”

ลุ้น กนง. ลดดอกเบี้ย 12 มี.ค. นี้

นายสุรพลกล่าวว่า จากข้อมูลเครดิตบูโรที่กล่าวมาข้างต้น ในแง่คณะกรรมการนโยบายการเงิน (กนง.) ก็ต้องบอกว่าการลดดอกเบี้ยไม่ได้ส่งผลให้คนก่อหนี้ได้ง่าย เพราะสถาบันการเงินเข้มงวดการปล่อยสินเชื่อ ดังนั้น ถ้า กนง. ลดดอกเบี้ยเท่ากับไปช่วยลดภาระให้คนมีภาระหนี้หายใจได้ดีขึ้น แต่ไม่ไปกระทบในการทำให้คนเข้าถึงสินเชื่อได้ง่าย เพราะแบงก์เข้มอยู่แล้ว

“ผมเชียร์ให้ กนง. ลดดอกเบี้ย เพื่อให้คนมีภาระลดลงมา คนก็มีกำลังใจที่จะผ่อน ให้มันพ้นช่วงนี้ไป และต้องส่งสัญญาณให้คนรู้ว่าลดดอกเบี้ยเที่ยวนี้เพื่อเพิ่มรายได้ให้มีโอกาสเอาเงินไปหมุนจ่ายที่อื่นได้ ขณะเดียวกัน ปรามโปรโมชันกระตุ้นการใช้จ่าย และให้แบงก์กันสำรองเพิ่ม น่าจะช่วยได้”

หนี้ครัวเรือน “ภูเขาน้ำแข็ง” ที่ซ่อนอยู่ข้างล่าง

นายสุรพลเปรียบเทียบปัญหาหนี้ครัวเรือนเป็นเหมือน “ภูเขาน้ำแข็ง” ที่ซ่อนอยู่ข้างล่าง เพราะเมื่อเรามีหนี้ครัวเรือนจะส่งผลต่อสภาพความกดดันของครอบครัว ต้องเร่งหาเงิน เกิดความเครียด ซึ่งอาจส่งผลกระทบถึงลูกหรือคนในบ้าน หาทางออกไม่ได้ เขาก็ไปใช้วิธีที่ผิด กลายเป็นปัญหาสังคม

ส่วนมนุษย์เงินเดือน ทำงานในองค์กร เมื่อมีหนี้สินก็ทำให้ประสิทธิภาพการทำงานต่ำลง และมีคนเห็นโอกาสเป็นเจ้าพ่อเจ้าแม่ในองค์กร ที่สุดก็เป็นเจ้าหนี้ปล่อยเงินกู้นอกระบบ กลายเป็นปัญหาองค์กร แต่ผู้บริหารหลายองค์กรมองเห็นปัญหาก่อนล่วงหน้า เช่น โรงงานยาสูบ บริษัทซาบีนา และกลุ่มเบทาโกร กรุ๊ป

กลุ่มนี้เขาจับจุดว่า คนงานไทยกับคนงานต่างประทศ ทำไมมีผลิตภาพในการทำงาน (productivity) ต่างกัน คนต่างประเทศจะตั้งใจทำงานและมีแรงจูงใจทำ แต่คนไทยทำไมไม่มีแรงจูงใจ มักใช้ชีวิตอยู่ไปวันๆ และในที่สุดก็ติดกับดักหนี้ ซึ่งเวลานี้ก็เป็นประเด็นต้องติดตาม

“อย่างไรก็ตาม ปัญหาหนี้ครัวเรือนเกิดแล้ว อยู่ระหว่างแก้ไข ดูอาการว่าแทรกซ้อนไหม จึงคิดว่าทั้งหมดอยู่ในวิสัยที่ควบคุมได้ เพราะ หนึ่ง หนี้เอ็นพีแอลอยู่ระดับต่ำ และ สอง ขบวนการบริหารจัดการหนี้ของสถาบันการเงินเขาสามารถโอนหนี้ออกไปขายได้ แต่ที่กำลังกังวลคือหนี้ของธุรกิจขนาดกลางขนาดย่อม หรือเอสเอ็มอี”

หนี้เอสเอ็มอีน่าห่วงกว่าหนี้ครัวเรือน

นายสุรพลกล่าวว่า กำลังกังวลหนี้ของธุรกิจเอสเอ็มอี เพราะเอสเอ็มอีมีประเด็นมาตั้งแต่วิกฤติน้ำท่วม ทำให้เสียหาย ต้องก่อหนี้มาซ่อมสร้าง ดึงเงินออมมาลงทุนเพื่อทำให้ธุรกิจมั่นคง พอเริ่มจะดีขึ้นก็มาเจอบาทแข็งส่งออกไม่ได้ แต่พอจะค้าขายในประเทศ ก็เจอเงินบาทอ่อน และช่วงปลายปีที่แล้วก็เก็งว่าจะขายดี สต็อกของเตรียมไว้ คาดว่านักท่องเที่ยวจะมาจำนวนมาก แต่มีการชุมนุมทางการเมืองทำให้สะดุดไปอีก จะเอาสต็อกมาขายตอนนี้กำลังซื้อก็ไม่มี เงินไม่หมุน กระแสเงินสดติดขัด ทำให้ยอดขายเอสเอ็มอีลดลง

ตอนนี้เริ่มมีเอสเอ็มอีไปเจรจากับแบงก์ในหลายๆ วิธีเพื่อแก้ปัญหาสภาพคล่อง ตั้งแต่ขอยืดตารางการชำระหนี้ เพื่อลดภาระการผ่อนหนี้แต่ละงวด การจ่ายดอกเลี้ยงงวด คือขอจ่ายดอกเบี้ยอย่างเดียว ส่วนเงินต้นพักไว้ก่อน รวมทั้งการจ่ายเป็นขั้นบันไดทั้งต้นและดอกเบี้ย และสุดท้าย บางรายขอพักชำระหนี้ คืออาจยังจ่ายดอกเบี้ยบ้างแต่เป็นอัตราที่ต่ำมาก

“ถ้าทำอย่างนี้บัญชียังเป็นปกติ ไม่เสียหาย แต่หากคุณหนีหนี้ หนี้หน้า หาเงินนอกระบบมาเติม เช่น ตั้งวงแชร์ เพื่อรักษาหน้าตัวเองไม่ยอมไปคุยกับแบงก์ให้รู้เรื่อง บอกได้เลยอย่างนั้นจบกัน มันต้องเปลี่ยนวิธีคิดแก้ปัญหา”

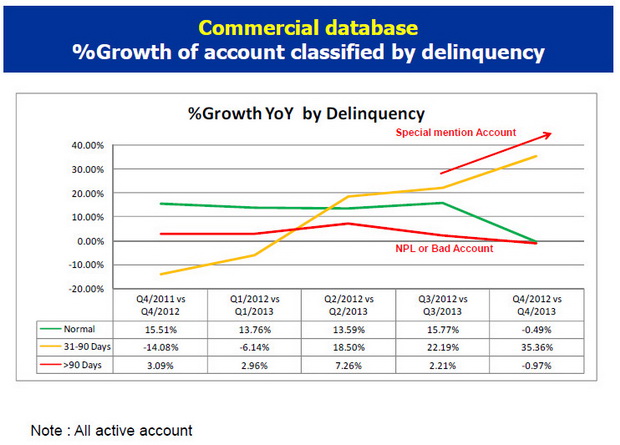

นายสุรพลบอกว่า ได้วิเคราะห์ข้อมูลเครดิตบูโรโดยนำบัญชีของนิติบุคคลที่กู้ยืมเงินทั้งหมดมาแบ่งเป็น 3 กลุ่ม (ดูภาพประกอบ 4: Commercial Database) คือ หนี้ดี (เส้นสีเขียว) หนี้กำลังจะเสีย หรือสินเชื่อกล่าวถึงเป็นพิเศษ (เส้นสีเหลือง) และหนี้เสีย หรือเอ็นพีแอล (เส้นสีแดง)

จากเส้นกราฟ จะสังเกตเห็นหนี้เสียลดลง แสดงว่ามีการควบคุมเอ็นพีแอลดีมาก ขณะที่หนี้ดีมีอาการทรงๆ ความหมายคือบัญชีใหม่เพิ่มน้อย ซึ่งอาจสะท้อนว่าการเข้าถึงสินเชื่อทำได้ยาก กับบัญชีเก่าเสีย หรือกลายเป็นหนี้กำลังจะเสียเพิ่มขึ้น โดยทันทีที่ค้างชำระหนี้ก้อนนั้นจะถูกจัดอันดับขึ้นไปเป็นหนี้ที่กำลังจะเสีย

“อันนี้อันตราย เพราะเป็นธุรกิจ หากเสียหายมันแก้ยาก และจะกระทบการจ้างงาน โดยนายจ้างอาจปรับลดชั่วโมงการทำงาน ปรับลดโอที ปัญหาก็จะกลับไปหาครัวเรือนอีกที เพราะฉะนั้น หากภาวะเศรษฐกิจไม่ดีเอสเอ็มอีกระทบหนัก และเอ็นพีแอลก็จะกลับมาเพิ่มขึ้น”

สำหรับสถาบันการเงินตอนนี้ดูแลลูกค้าใกล้ชิดมากขึ้นโดยเอาลูกค้าทั้งหมดมาดู debt profile ว่า ณ วันนี้ เป็นอย่างไร แล้วทำ stress test แต่ละเซกเมนต์ โดยใส่ข้อสมมติฐานกรณีเลวร้ายที่สุดแล้วดูว่าผลกระทบต่อเงินกองทุนเป็นเท่าไร จะต้องสำรองเพิ่มเท่าไรสำหรับอนาคต

“ถ้าต้องสำรองเพิ่ม เขาเตรียมไว้เลยว่าไตรมาสหน้าเท่าไร และตอนนี้เจ้าหน้าที่ RM ที่เคยหาลูกค้าก็ไม่ต้องหาแต่ต้องไปตามลูกค้าแทน บางแบงก์เปลี่ยนโครงสร้างภายในเพื่อดูแต่ละอุตสาหกรรมทั้งซัพพลายเชน”

เอสเอ็มอีกลุ่มกู้ต่ำกว่า 3 ล้าน เสี่ยงเป็นหนี้เสียเพิ่มขึ้น

นายสุรพลกล่าวว่า เมื่อวิเคราะห์ต่อโดยนำทุกบัญชีของสินเชื่อธุรกิจที่มียอดหนี้ตั้งแต่ 1 บาท ถึง 1 ล้านบาท, 1-3 ล้านบาท, 3-5 ล้านบาท จากนั้นแยกเป็น 3 กลุ่มเพื่อดูว่าหนี้กล่าวถึงเป็นพิเศษเพิ่มขึ้นที่กลุ่มไหนมากที่สุด ปรากฏว่ากลุ่มที่มียอดหนี้หรือเงินกู้ต่ำกว่า 3 ล้านบาท มีจำนวนบัญชีที่เป็นสินเชื่อกล่าวถึงเป็นพิเศษโตเพิ่มขึ้นถึง 51% ส่วนธุรกิจที่มีเงินกู้ 10 ล้านบาทขึ้นไป บัญชีหนี้กล่าวถึงเป็นพิเศษเพิ่มขึ้น 9% เงินกู้ต่ำกว่า 7 ล้านบาท บัญชีหนี้กล่าวถึงเป็นพิเศษโต 18%

เพราะฉะนั้น หนี้กล่าวถึงเป็นพิเศษกระจุกตัวที่กลุ่มมีเงินกู้ 1-3 ล้านบาท นี่คือธุรกิจขนาดเล็กหรือเอสเอ็มอีรายเล็กๆ เริ่มค้างชำระ ซึ่งน่าเป็นห่วงเพราะธุรกิจเล็กๆ จะทนแรงเสียดทานทางธุรกิจไม่ไหว เนื่องจากรายได้ขึ้นอยู่กับภาวะเศรษฐกิจเป็นสำคัญ ถ้าส่งออกดี บริษัทเล็กๆ ที่อยู่ในห่วงโซ่การผลิตก็จะดีตาม ส่วนถ้าพวกที่ค้าขายกับผู้บริโภคในประเทศ หากจะฟื้นขึ้นมาบ้านเมืองต้องเรียบร้อย แต่ช่วงเวลานี้ความมั่นใจของผู้บริโภคไม่เพิ่มขึ้น

“สิ่งที่ผมกังวลเวลานี้คือ MPI (ดัชนีผลผลิตอุตสาหกรรม) ตกลงมาเยอะ ต้องกลับไปถามว่าเป็นผลมาจากอัตรากำลังการผลิต (utilization) หรือไม่ ถ้าเมื่อไรที่ดัชนีตัวนี้ตกลงมา ชั่วโมงทำงานจะลดลง และทำให้รายได้แรงงานจะลดลงตาม ”

นายสุรพลคาดว่า การประชุม กนง. ที่จะถึงครั้งล่าสุดวันที่ 12 มีนาคม 2557 และครั้งต่อไปจะมีข้อความ (statement) ในเรื่องความกังวลใจในภาคธุรกิจออกมา เพราะ กนง. เริ่มขอข้อมูลที่ไม่ใช่หนี้ครัวเรือนแล้ว แต่เป็นหนี้ภาคธุรกิจ แสดงว่าผลกระทบกำลังไปถึงภาคเศรษฐกิจจริง (real sector) จึงน่าเป็นความกังวลใจ

เพราะฉะนั้น คิดว่าปัญหานี้กำลังมา เร็ว แรง และเราเสียโอกาส หากเศรษฐกิจต่างประเทศดีเราเสียโอกาสที่จะขายของได้มากขึ้น อีกอย่างกลไกของรัฐช่วยได้คือทำให้ต้นทุนไม่เพิ่ม แต่เมื่อมีปัญหารัฐบาลไม่สามารถปฏิบัติงานได้เต็มที่ ก็ไปเพิ่มต้นทุนทางอ้อมให้ภาคธุรกิจ เช่น การขอใบอนุญาตแทนที่จะเร็วกลับช้า เป็นต้น

“ผมเอาตัวเลขแบบนี้ไปเล่าให้แบงก์พาณิชย์ฟัง นี่คือการใช้ข้อมูลอย่างเป็นประโยชน์ นอกจากนี้ก็ให้ข้อมูลกับหน่วยงานด้านเศรษฐกิจทั้งแบงก์ชาติ และ สศค. (สำนักงานเศรษฐกิจการคลัง) นำไปวิเคราะห์สถานการณ์เพื่อประกอบการตัดสินใจเชิงนโยบายได้ด้วย”

ห่วงปี 2557 วัฏจักรการเงินขาลง “น้ำลดตอผุด”

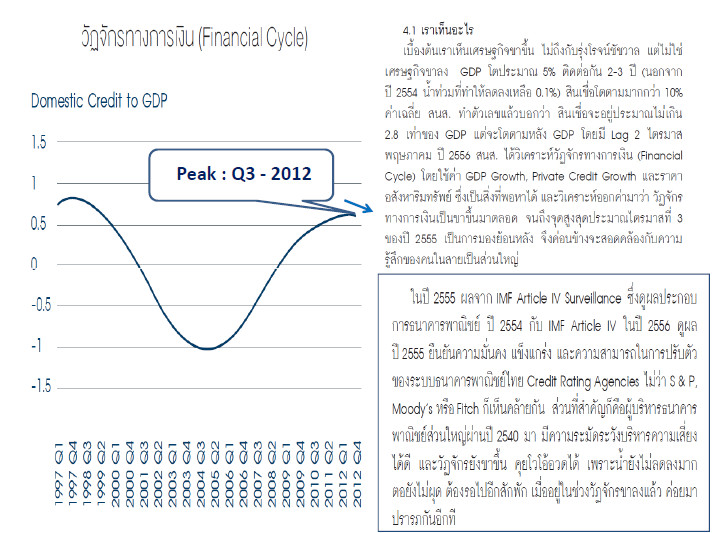

สำหรับแนวโน้มปัญหาหนี้ในปี 2557 นายสุรพลคาดว่า ปีนี้น่าจะใกล้ถึงจุดสูงสุด (peak) ดูจากหนี้ครัวเรือน ดูจากบรรยากาศทั้งหลาย เราไม่รู้ว่ามันจะจุดไหน แต่น่าจะใกล้สูงสุด เพราะถ้าดูจากที่คุณเกริก วณิกกุล รองผู้ว่าการแบงก์ชาติเขียนไว้ในหนังสือพระสยาม ว่า

“…วัฏจักรทางการเงิน peak ที่สุดเมื่อไตรมาส 3 ปี 2555 และช่วงนี้กำลังอยู่ในวัฏจักรขาลง และถูกซ้ำเติมด้วยปัจจัยการเมือง ยิ่งทำให้เศรษฐกิจลงเร็วลงลึก คุณเกริกเตือนว่า ธนาคารพาณิชย์ที่ผ่านปี 2540 มีความระมัดระวัง และวัฏจักรขาขึ้นก็ไม่น่ากลัว เพราะน้ำยังไม่ลดลงมา ตอเลยยังไม่ผุด ต้องรอไปอีกสักพักเมื่อวัฏจักรขาลงแล้ว ค่อยมาปรารภ”

นั่นหมายความว่า ถ้าน้ำลด ตอจะผุด แต่ถ้าปี 2557 สามารถบูรณาการแก้ปัญหาได้ทุกเรื่อง เช่น รัฐบาลตั้งได้ มีนโยบายชัดเจน ออกมาตรการเรื่องหนี้ครัวเรือน ธนาคารพาณิชย์กันสำรองสูงๆ มาแก้ปัญหาหนี้ภาคธุรกิจ เหล่านี้ถ้าจัดการได้จะเดินหน้าไปได้

“บรรยากาศเอื้อให้เราปรับปรุงโครงสร้าง ปฏิรูปด้านต่างๆ เราจะเดินไปอย่างมีพลัง แต่ถ้า 3 เรื่องไม่จัดการ ทั้งหนี้ครัวเรือน หนี้สาธารณะ ทำให้กลับมามีวินัยการเงินการคลัง ส่วนหนี้ภาคธุรกิจมีน้อย ยกเว้นธุรกิจเอสเอ็มอีต้องมาช่วย ถ้าทำได้จะเดินต่อไปได้ แต่หากปล่อยเลยผ่านปีนี้ไปมันจะบาดเจ็บ”

โครงการโรงพยาบาลรักษาหนี้ จับมือเอกชนให้ความรู้ทางการเงิน

นายสุรพลกล่าวถึงอีกบทบาทหนึ่งของเครดิตบูโร ซึ่งเป็นบทบาทรอง คือ การไปสนับสนุนองค์กรอื่นๆ เกี่ยวกับเรื่ององค์ความรู้ทางการเงิน เช่น คิดโครงการรู้ไว้ไม่จน โครงการยิ้มสู้หนี้อย่างมีความสุข และโครงการโรงพยาบาลรักษาหนี้ เป็นต้น

ตัวอย่างองค์กรที่ทำโครงการยิ้มสู้หนี้อย่างมีความสุข คือ โรงงานยาสูบ ซึ่งผู้นำองค์กรมองเห็นว่าหนี้เป็นปัญหาองค์กรที่ต้องแก้ จึงมอบให้ฝ่ายทรัพยากรบุคคล (HR) ไปทำโครงการเผชิญหน้าเผชิญหนี้ หรือยิ้มสู้หนี้อย่างมีความสุข แต่ละบริษัทก็จะมี “motto” ในการทำโครงการแตกต่างกันไป แต่แนวทางการดำเนินการคือ โครงการเปิดโอกาสให้คนมีหนี้มาเข้าโครงการ มาบอกว่าตัวเองมีหนี้เท่าไร เป็นหนี้กับใคร ที่ไหน

จากนั้นบริษัทจะเอาหนี้ทั้งหมดของพนักงานมารวมเป็นก้อน ไปเจรจาหนี้กับเจ้าหนี้ทั้งในระบบและเจ้าหนี้นอกระบบ เมื่อจบก็จะมีหนี้ที่เหลือก้อนหนึ่งก้อนเดียว ทางบริษัทก็ไปหาสหกรณ์ออมทรัพย์ หรือไปหาธนาคารออมสิน เพื่อเจรจาให้รับหนี้ไป ในกรณีโรงงานยาสูบใช้บัญชีเงินเดือนที่ธนาคารออมสินอยู่แล้ว ก็ใช้เพื่อค้ำประกันหนี้ก้อนนี้ แล้วหักเงินเดือนนำส่ง เพราะฉะนั้นหนี้ก็ไม่เสีย ดอกเบี้ยของพนักงานก็ถูกลง

เมื่อคนเข้าโครงการรุ่นแรกสำเร็จแล้ว จากนั้นเอาตัวคนที่เข้าโครงการรุ่นแรก สร้างได้พิเศษให้เขาโดยเอามาเป็นคนติดตามคนรุ่นที่สอง เรียกว่า “เอาโจรจับขโมย” จะรู้ว่าจะจับอย่างไร เขาก็จะมีรายได้เพิ่ม และทำให้มีความแน่นอนในรายได้ที่มีอยู่เดิม แล้วจัดแผนทางการเงินใหม่ ถูกจัดสรรใช้จ่ายตามหนี้ และที่ใช้เองส่วนหนึ่ง เพราะฉะนั้น จะมีคนรุ่นต่อรุ่นหมุนเวียนกันมาช่วยดูแลกัน และที่สำคัญคือเขาสร้าง “ขบวนการ” ให้สัจจะว่าจะไม่ไปติดกับดักหนี้อีก แต่ละองค์กรใช้วิธีการต่างกัน เช่น ให้ไปรับศีล รับคำกับพระ บางที่ให้สาบานกับพระประธานในโบสถ์

“สรุปคือ องค์กรหาแหล่งเงินใหม่ จัดสรรรายได้ที่มีอยู่เดิมให้เป็นหมวดหมู่ HR ทำเองไม่ได้ทั้งหมดต้องได้รับการสนับสนุนจากผู้บริหารเบอร์หนึ่งด้วย และมีทีมเจรจาหนี้ไปจัดอีกทีมหนึ่ง แล้วที่สุดมัดพฤติกรรมของคนที่เป็นลูกหนี้ด้วยการให้มีกระบวนการสร้างสัจจะ”

นายสุรพลกล่าวว่า ภายใต้โครงการต่างๆ นั้น เครดิตบูโรจะเข้าไปสนับสนุนโดยช่วยจัดหาวิทยากรภายนอกไปแนะนำ หรือวิทยากรภายในเราไปทำ ไปช่วยตรวจสุขภาพหนี้ เพราะหนี้มี 2 ก้อน คือ ในระบบกับนอกระบบ ในส่วนของหนี้ในระบบเราจะไปตรวจอาการในวันแรกตอนเข้าโครงการ จากนั้นจะตรวจครั้งถัดไปเพื่อคอยติดตามดูหนี้ หรือผ่านไป 2 เดือนไปตรวจอีกครั้ง หากมีหนี้เพิ่มขึ้นหรืองอกขึ้นมาก็ถือว่า “ผิดสัจจะ”

“เครดิตบูโรกำลังขับเคลื่อนโครงการต่างๆ นี้กับองค์กรเอกชน ที่เริ่มแล้วคือโรงงานยาสูบ และที่กำลังดำเนินการเช่น กลุ่มเบทาโกร บริษัทซาบีนา ส่วนราชการของกรุงเทพมหานคร โรงพยาบาลกลาง เพื่อสร้างกระแสให้คนเข้าโครงการตรวจสุขภาพทางการเงิน และเราลงไปเป็นวิทยากรช่วยฝึกอบรบความรู้เรื่องทางการเงินด้วย”

“แอปพลิเคชัน” ตรวจสุขภาพการเงิน

นายสุรพลกล่าวว่า นอกจากทำโครงการต่างๆ แล้ว กำลังคิดว่าควรจะมี “แอปพลิเคชัน” หรือเครื่องมือง่ายๆ ที่ให้คนเอาไปโหลดออนไลน์บนมือถือ เป็นแบบสอบถาม พอคีย์ข้อมูลทางการเงินส่วนตัวลงไปก็จะได้คำตอบออกมาว่า “คุณมีหนี้เกินขนาด” “คุณออมไม่พอ” “คุณไม่มีเงินออม คุณต้องออมโดยด่วน” เพื่อให้ทุกคนรู้และสามารถเช็คสุขภาพทางการเงินของตัวเองได้สะดวกและง่าย ทั้งนี้ เครื่องมือนี้กำลังพัฒนาด้วยเงินสนับสนุนจากเอดีบี (ธนาคารเพื่อพัฒนาเอเชีย)

จากอาการสามเรื่องนี้ เครดิตบูโรจะจับมือกับสมาคมนักวางแผนทางการเงิน แบงก์ชาติ และ ก.ล.ต. (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์) เราจะตั้งเหมือนโรงพยาบาลรักษาหนี้ โดยคนที่จะเข้าโครงการก็จัดทีมผู้รู้ทางการเงินเหมือนจัดหมอจัดกลุ่มให้ตรงกับโรค เช่น คนนี้ OPD คนนี้ IPD คนนี้ ER คนนี้ต้องฉายรังสี เพื่อให้ความรู้ทางการเงิน และรักษาอาการได้ถูกต้อง โดยเราจะบุกลูกค้าองค์กร อาทิ หน่วยงานของกรุงเทพมหานคร โรงพยาบาลกลาง เป็นต้น

นอกจากนี้ เครดิตบูโรยังมีรถบริการเคลื่อนที่ออกไปแหล่งต่างๆ เพื่อตรวจเครดิตให้ประชาชนทั่วไปโดยไม่คิดเงิน แต่ถ้าอยากจะช่วยก็ให้เอาเงินหยอดกล่อง เราจะนำเงินส่วนนี้ส่งมูลนิธิชัยพัฒนา เราทดสอบมาสักพัก ไปออกงานไปตรวจให้ฟรี คนไทยชอบของฟรี มีของแถม ได้ทำบุญ เพราะถ้าไปตรวจเองมีค่าใช้จ่าย 150 บาท

“มีของแถม แถมสมุด ได้หยอดโครงการในหลวง ผมก็ได้กำไรอยู่ เพราะเรานำเงินไปบริจาค สมมุติ บริจาค 5 หมื่นบาท ผมนำไปหักภาษีได้ 1 แสนบาท ส่วน 5 หมื่นก็คือค่าบริหารจัดการมาจ่ายพนักงานของเรา นำมาแชร์ค่าใช้จ่ายของเรา จะขาดเหลือต้องเพิ่มก็นิดเดียว นี่คือโครงการที่เราออกไปทำ เราทำในขอบเขตที่เราทำ ไปชวนคนโตๆ มาช่วยกันทำ เราก็ไปชวนธนาคารรายใหญ่ๆ”

นายสุรพลกมองว่า วันนี้คนไทยมี 3 เรื่องที่ต้องดูแล คือ สุขภาพจิต สุขภาพกาย และสุขภาพการเงิน โดยสุขภาพการเงินทำง่ายๆ คือ การทำบัญชีครัวเรือน ซึ่งส่วนตัวเองก็ทำบัญชีครัวเรือน เป็นบัญชีแบบไม่ต้องเป็นนักบัญชี ไม่ต้องมีแบบฟอร์มเป็นทางการ แต่เป็นบัญชีที่ง่าย คือ แค่จดว่าแต่ละวันใช้จ่ายอะไรบ้าง ก็ถือเป็นบัญชีครัวเรือนแล้ว

“สุดท้ายผมคิดว่ายารักษาโรคที่ดีที่สุดคือการออม ไม่มีคำอื่น อดทน ไม่กิน ไม่ใช้เงินในเรื่องที่ไม่จำเป็นวันนี้ ออมไว้ใช้ในยามฉุกเฉินวันหน้า จึงเรียกว่าการอดออม”

ข่าวหรือบทความที่เกี่ยวข้อง