เมื่อใดที่ถกและเถียงกันในเรื่อง “พลังงานไทย เพื่อใครหรือเพื่อไทย” ความแตกแยกต้องบานปลายทุกครั้ง และจะลามไปถึงการทวงคืนพลังงานไทย ทวงคืน ปตท. จะด้วยการมีข้อมูลไม่เพียงพอ หรือข้อมูลเพียงพอแต่พูดไม่ครบก็ตาม แต่ก็ทำให้เรื่อง “การปฏิรูปพลังงาน” เป็นเรื่องร้อนที่เกินเลยอยู่บ่อยครั้ง โดยเฉพาะการใช้ฐานข้อมูลจากทางการเพื่อสร้างความน่าเชื่อถือ พลิกประเด็นนำเสนอข้อมูลที่บิดเบือน เสมือนจงใจให้เกิดความเข้าใจผิด ข้อมูลพลังงานเชิงลบจำนวนมากจึงปรากฏในโลกออนไลน์ และถูกแชร์ต่อๆ กันไปจนทำให้สังคมเกิดความสับสน

ข้อมูลที่นำมาเสนอนี้มาจากวงเสวนา “ปฏิรูปพลังงาน” โดย นายปิยสวัสดิ์ อัมระนันทน์ อดีตรัฐมนตรีว่าการกระทรวงพลังงาน เพื่อนำเสนอข้อมูลข้อเท็จจริงเกี่ยวกับพลังงานของไทย

ตอนที่แล้วได้กล่าวถึง“ปฏิรูปพลังงานไทย (ตอน 1): ข้อมูลบิดเบือนหรือบิดเบือนข้อมูล”ประเด็นถัดมาที่นายปิยสวัสดิ์เน้นเป็นพิเศษคือ เรื่องการจัดเก็บรายได้จากสัมปทานปิโตรเลียม เป็นอีกประเด็นหนึ่งที่มีการบิดเบือนข้อมูล หรือจงใจให้เกิดความเข้าใจผิด แชร์ต่อๆ กันไปในโลกออนไลน์เพื่อสร้างความเกลียดชัง

การจัดเก็บรายได้จากสัมปทานปิโตรเลียมเริ่มครั้งแรกปี 2514 (Thailand I) สมัยรัฐบาลจอมพลถนอม กิติขจร ซึ่งมีนายพจน์ สารสิน เป็นรัฐมนตรีว่าการกระทรวงพัฒนาการ กำหนดให้เก็บค่าภาคหลวงปิโตรเลียมอัตราคงที่ 12.5% และภาษีเงินได้ปิโตรเลียมในอัตรา 50% ของกำไร ข้อกล่าวหาที่ว่ารัฐบาลสมัยนั้นจัดเก็บรายได้สัมปทานปิโตรเลียมน้อยเกินไปจึงอาจจะไม่ถูกต้องเสียทีเดียว เพราะปัจจุบันบริษัททั่วไปเสียภาษีเงินได้นิติบุคคลในอัตรา 20% ของกำไร แต่ในสมัยรัฐบาลจอมพลถนอมฯ เก็บภาษีเงินได้ปิโตรเลียมที่อัตรา 50% ถือว่าไม่น้อยสำหรับการเริ่มต้นครั้งแรก

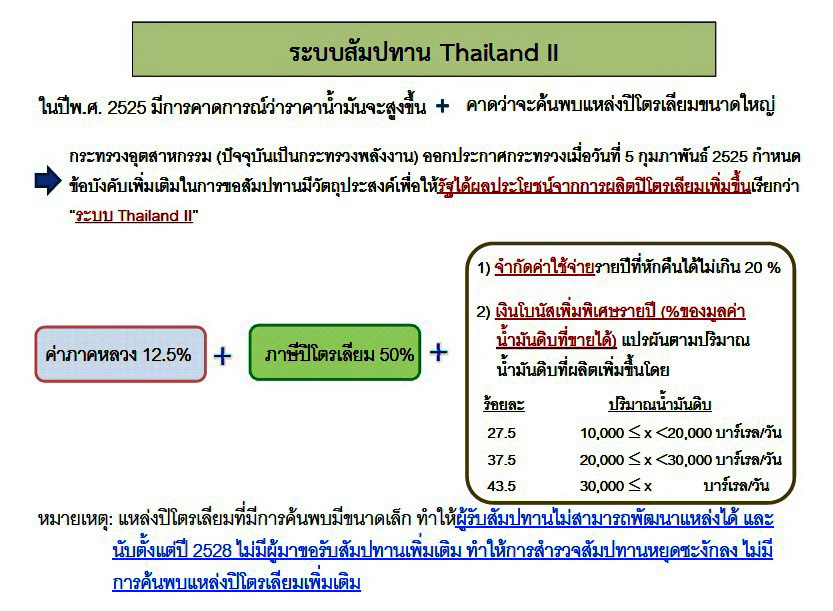

ต่อมาในสมัยรัฐบาลพลเอกเปรม ติณสูลานนท์ เข้าสู่ยุค “โชติช่วงชัชวาล” ประเทศไทยค้นพบแหล่งน้ำมันดิบที่จังหวัดกำแพงเพชร และแหล่งก๊าซธรรมชาติทางทะเลอีกหลายแหล่ง การค้นพบครั้งนั้นคาดการณ์กันว่าจะมีน้ำมันดิบและก๊าซธรรมชาติจำนวนมาก จึงมีการปรับปรุงระบบการจัดเก็บผลประโยชน์ตอบแทนจากการพัฒนาปิโตรเลียมใหม่ เรียกว่า “Thailand II” โดยกำหนดให้ผู้รับสัมปทานต้องจ่ายค่าภาคหลวงปิโตรเลียมอัตราคงที่ 12.5% และภาษีเงินได้ปิโตรเลียมอัตรา 50% ของกำไร แต่ให้ผู้รับสัมปทานหักค่าใช้จ่ายได้ไม่เกิน 20% ของรายได้ และจัดเก็บเงินโบนัสพิเศษรายปีจากยอดขายน้ำมันดิบแปรผันตามปริมาณการผลิตเพิ่มขึ้นแบบขั้นบันได

อย่างเช่น ผู้รับสัมปทานที่ผลิตน้ำมันดิบอยู่ในช่วง 10,000-20,000 บาร์เรลต่อวัน ต้องจ่ายเงินโบนัสพิเศษให้รัฐบาล 27.5% ของมูลค่าน้ำมันดิบที่ขายได้ ในขณะที่ถ้าผลิตน้ำมันดิบในช่วง 20,000-30,000 บาร์เรลต่อวัน ต้องจ่ายเงินโบนัสพิเศษ 37.5% ของยอดขาย และถ้าผลิตน้ำมันดิบ 30,000 บาร์เรลต่อวันขึ้นไป ต้องจ่ายโบนัสพิเศษ 43.5% เป็นต้น

“พอลงมือสำรวจขุดเจาะน้ำมัน แหล่งน้ำมันดิบที่เคยคาดการณ์ว่าจะเป็นแหล่งขนาดใหญ่ ปรากฏว่าเป็นบ่อน้ำมันขนาดเล็ก ซึ่งเป็นไปตามโครงสร้างทางธรณีวิทยาของประเทศไทย ทำให้ผู้รับสัมปทานไม่สามารถพัฒนาเป็นแหล่งผลิตน้ำมันและก๊าซธรรมชาติ เพราะต้นทุนสูงมาก ความสนใจในการขอสัมปทานใหม่หยุดชะงักลงตั้งแต่ปี 2528” นายปิยสวัสดิ์กล่าว

อย่างไรก็ตาม รัฐบาลพลเอกเปรมเริ่มมองเห็นปัญหา เนื่องจากแหล่งปิโตรเลียมไทยไม่ได้มีขนาดใหญ่อย่างที่คาดการณ์ไว้ ขณะเดียวกันก็ไม่แน่ใจว่า หากเปิดให้สำรวจขุดเจาะไปเรื่อย อาจจะค้นพบแหล่งปิโตรเลียมขนาดใหญ่ก็ได้ ปลายสมัยรัฐบาลพลเอกเปรมจึงมีการปรับปรุงโครงสร้างผลตอบแทนจากการพัฒนาปิโตรเลียมอีกครั้ง เรียกว่า “Thailand III”

โดยหลักในการออกแบบระบบสัมปทานใหม่นี้ ต้องรองรับได้ทั้งในกรณีที่เป็นแหล่งปิโตรเลียมขนาดใหญ่มีปริมาณมาก และกรณีเป็นหลุมเล็กๆ มีปริมาณน้อย โครงสร้างผลตอบแทนจากการพัฒนาอัตราค่าภาคหลวงปิโตรเลียมของ Thailand III มี 3 ส่วน คือ

1. เก็บค่าภาคหลวงปิโตรเลียมเป็นขั้นบันได 5-15%

2. เก็บภาษีเงินได้ปิโตรเลียมในอัตรา 50% ของกำไรจากการประกอบกิจการปิโตรเลียม

3. เก็บผลประโยชน์ตอบแทนพิเศษรายปีหรือเรียกสั้นๆ ว่า SRB แบบขั้นบันได 0-75% ของสัดส่วนรายได้กับความพยายามในการสำรวจและลงทุนเพิ่มเติมของผู้รับสัมปทานในปีนั้น

“สมมติ ผู้รับสัมปทานค้นพบแหล่งน้ำมันขนาดใหญ่ เหมือนซาอุดีอาระเบีย หรือถ้าหากราคาน้ำมันดิบในตลาดโลกปรับราคาสูงขึ้นมาก ผู้รับสัมปทานจะเสียค่าภาคหลวงปิโตรเลียมที่อัตรา 15% ภาษีเงินได้ปิโตรเลียมอีก 50% ของกำไร และยังมีกลไก SRB ในการดึงกำไรส่วนเกินกลับไปให้แก่รัฐ รวมแล้วรัฐอาจได้ส่วนแบ่งเกือบร้อยละ 90 ของผลผลิตปิโตรเลียม ขณะเดียวกัน หากเป็นแหล่งกระเปาะเล็กไม่คุ้มค่า ผู้รับสัมปทานก็จะจ่ายค่าภาคหลวงปิโตรเลียมในอัตราที่ต่ำ ภาษีได้ปิโตรเลียมเก็บจากกำไร กำไรน้อยก็เสียภาษีน้อย กำไรมากก็เสียภาษีมาก ส่วนผลประโยชน์ตอบแทนพิเศษรายปีก็มีหลักการเช่นเดียวกัน วิธีนี้จะเป็นการสร้างแรงจูงใจให้ผู้รับสัมปทานพัฒนาแหล่งปิโตรเลียมขนาดเล็กด้วย”

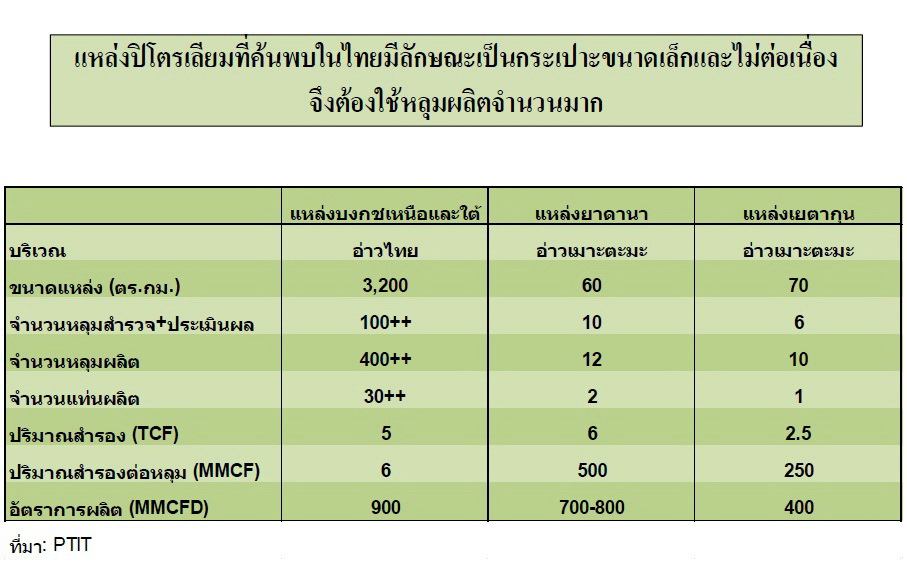

นายปิยสวัสดิ์อธิบายต่อว่า แต่เนื่องจากลักษณะโครงสร้างทางธรณีวิทยาของประเทศไทย แหล่งปิโตรเลียมที่ค้นพบส่วนใหญ่เป็นกระเปาะเล็กจริงๆ อย่างเช่น แหล่งบงกชในอ่าวไทยใช้หลุมผลิตกว่า 400 หลุม ผลิตก๊าซธรรมชาติได้ 900 ล้านลูกบาศก์ฟุตต่อวัน ขณะที่แหล่งยาดานาในพม่าผลิตก๊าซธรรมชาติ 700-800 ลูกบาศก์ฟุตต่อวัน แต่ใช้หลุมผลิตแค่ 12 หลุม เช่นเดียวกับแหล่งเยตากุน หากขึ้นเฮลิคอปเตอร์บินเหนืออ่าวไทยจะเห็นแท่นขุดเจาะและแท่นผลิตนับร้อยๆ แห่งกระจายอยู่ทั่วอ่าวไทย สรุปคือ แหล่งปิโตรเลียมที่ค้นพบในประเทศไทยเป็นกระเปาะขนาดเล็กและไม่ต่อเนื่อง การนำก๊าซธรรมชาติขึ้นมาใช้จึงต้องใช้หลุมผลิตเป็นจำนวนมาก

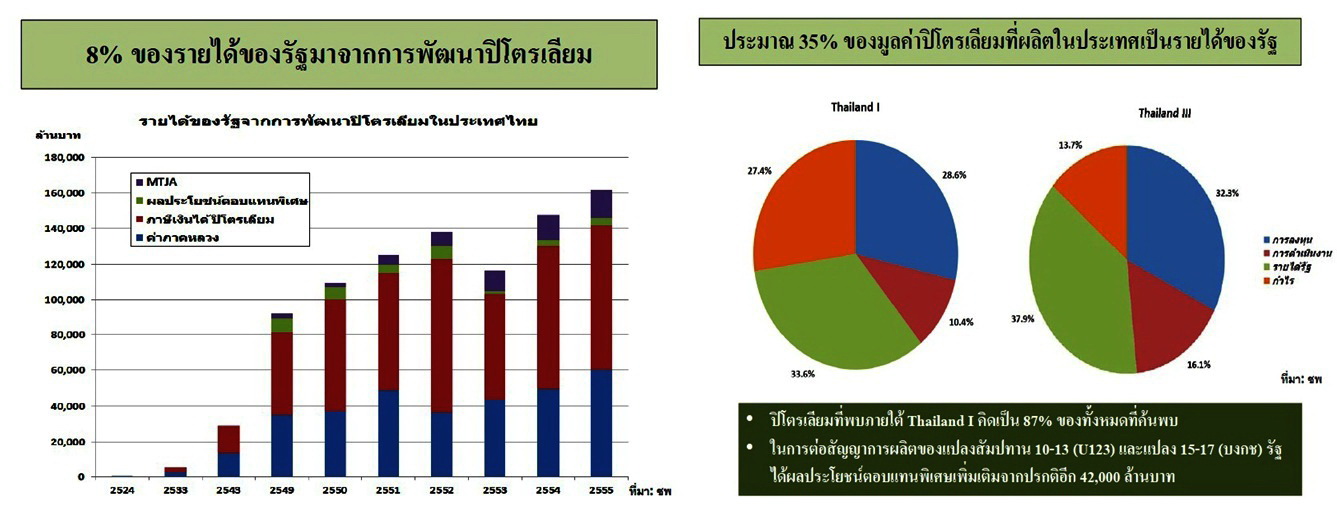

แต่อย่างไรก็ตาม การพัฒนาแหล่งปิโตรเลียมในประเทศไทย ถือเป็นแหล่งรายได้ที่สำคัญของรัฐในช่วง 30 ปีที่ผ่านมา เช่น ในปี 2555 รัฐบาลมีรายได้จากค่าภาคหลวงปิโตรเลียม ภาษีเงินได้ปิโตรเลียม ผลประโยชน์ตอบแทนพิเศษ และรายได้จากพื้นที่พัฒนาร่วมไทย-มาเลเซีย (MTJA) รวมแล้วประมาณ 160,000 ล้านบาท คิดเป็นสัดส่วน 8% ของรายได้รัฐบาล

หากเปรียบเทียบระบบสัมปทานระหว่าง Thailand I กับ Thailand III พบว่าปริมาณปิโตรเลียมที่ผลิตภายใต้ Thailand I คิดเป็นสัดส่วน 87% ของมูลค่าปิโตรเลียมที่ผลิตได้ทั้งหมด โดยรัฐบาลได้รับส่วนแบ่งรายได้ 33.6% ของมูลค่าปิโตรเลียมที่ผลิตได้ ขณะที่ปริมาณปิโตรเลียมที่ผลิตภายใต้ Thailand III มีสัดส่วนแค่ 13% ของมูลค่าปิโตรเลียมที่ผลิต แต่รัฐบาลได้รับส่วนแบ่งรายได้ทั้งสิ้น 37.9% ของมูลค่าปิโตรเลียมที่ผลิต

ทั้งนี้ยังไม่นับรวมการต่อสัญญาการผลิตของบริษัทเชฟรอนที่ครบกำหนดสัญญา 30 ปี ได้แก่ แปลงสัมปทาน 10-13 (U123) และของ ปตท.สผ. แปลง 15-17 (บงกช) โดยรัฐบาลได้ต่อสัญญาการผลิตให้กับแปลงสัมปทานทั้ง 2 แห่งเป็นเวลา 10 ปี ทำให้รัฐบาลได้รับผลประโยชน์ตอบแทนพิเศษเพิ่มเติมจากปกติอีก 42,000 ล้านบาท

ต่อข้อเสนอบนโลกออนไลน์ที่ว่า ประเทศไทยควรเปลี่ยนระบบสัญญาสัมปทานปิโตรเลียมแบบเดิมมาเป็นสัญญาแบ่งปันผลผลิต (Production Sharing Contract: PSC) นายปิยสวัสดิ์กล่าวว่า “จากข้อมูลที่กล่าวมาในข้างต้น ตลอดกว่า 30 ปี ถือว่ารัฐบาลมีรายได้จากสัมปทานปิโตรเลียมไม่น้อยเลย โดยเฉพาะ Thailand III หากจะเปลี่ยนมาใช้ PSC ควรจะพิจารณาให้รอบคอบ”

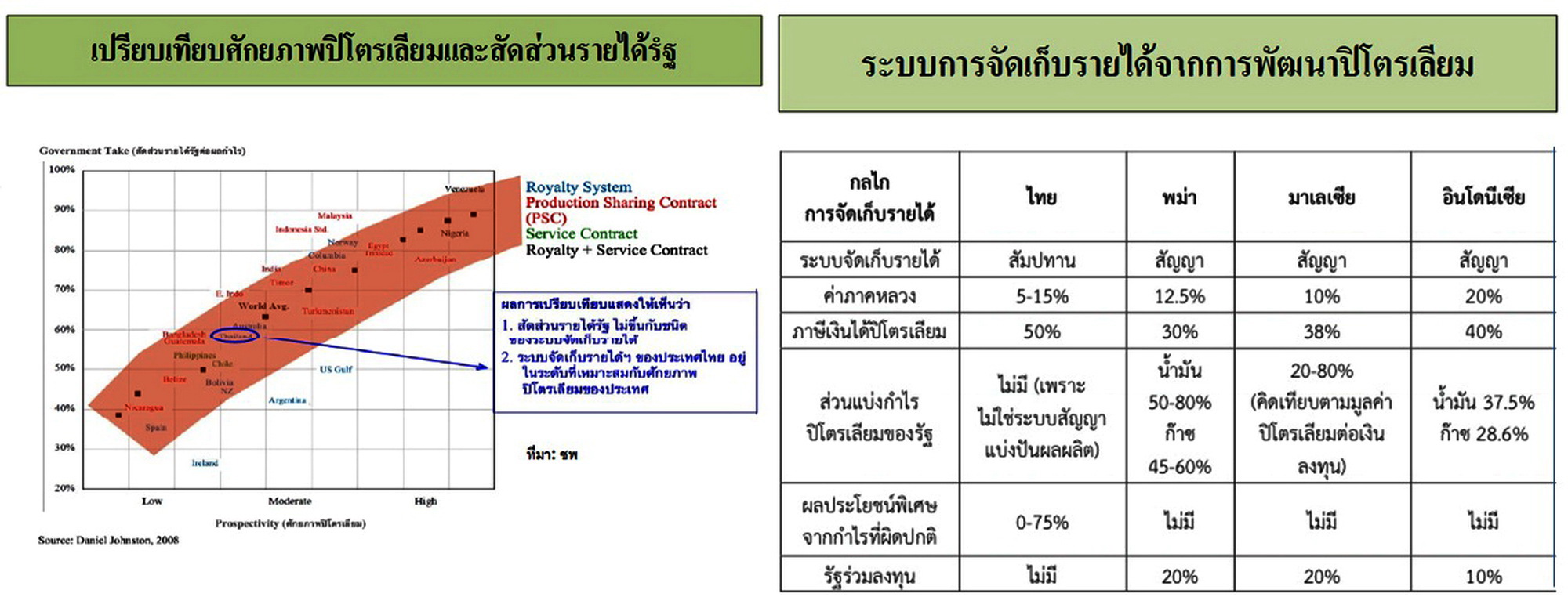

จากข้อมูลของ Deniel Johnston ได้ทำการศึกษาเปรียบเทียบความสัมพันธ์ระหว่างศักยภาพในการผลิตปิโตรเลียมกับสัดส่วนรายได้ของรัฐ โดยประเทศที่อยู่ในกราฟมีทั้งประเทศที่ใช้ระบบสัมปทานและประเทศที่ใช้ระบบ PSC สำหรับประเทศไทยถือว่าอยู่ในระดับที่ใช้ได้ นักวิชาการบางคนบอกว่าระบบแบ่งปันผลประโยชน์ หรือ PSC ดีกว่าระบบสัมปทาน ซึ่งประเทศต่างๆ หลายประเทศก็เปลี่ยนไปใช้ระบบ PSC

นายปิยสวัสดิ์กล่าวว่า ช่วงที่ ร.ท. ศุลี มหาสันทนะ เป็นรัฐมนตรีประจำสำนักนายกรัฐมนตรีที่รับผิดชอบนโยบายปิโตรเลียม ท่านก็ได้สั่งการให้ไปศึกษาระบบ PSC ด้วยในช่วงที่มีการพิจารณาปรับปรุงระบบสัมปทาน Thailand II มาเป็น Thailand III ซึ่งก็พบว่า PSC มีจุดอ่อนอยู่ 2 จุด คือ 1. รัฐบาลต้องร่วมลงทุนด้วย อาจจะมีความเสี่ยง 2.ระบบ PSC เป็นระบบเปิดให้มีการเจรจารายต่อราย ซึ่งมีความเสี่ยงที่จะนำไปสู่การทุจริต ในที่สุดจึงเลือกใช้ระบบสัมปทานตามเดิม แต่แก้ไขเงื่อนไขให้เป็นประโยชน์ต่อประเทศมากขึ้นตามที่ได้กล่าวไปแล้ว

“อย่างเช่น กัมพูชาใช้ระบบ PSC เวลาเจรจาก็ไปเจรจาที่บ้าน ไม่ได้เจรจาที่กระทรวงพลังงาน ทุกวันนี้ยังไม่มีหน่วยงานใดทราบว่ากัมพูชามีปริมาณสำรองน้ำมันและก๊าซธรรมชาติอยู่เท่าไหร่ การประเมินปริมาณสำรองปิโตรเลียมของกัมพูชา (P1) เท่ากับศูนย์ และยังไม่มีการผลิตน้ำมันหรือก๊าซธรรมชาติเลยแม้แต่หยดเดียว แต่ผู้นำของกัมพูชามักออกมาให้สัมภาษณ์ว่ามีเยอะ” นายปิยสวัสดิ์กล่าว

นายปิยสวัสดิ์กล่าวต่อไปอีกว่า สำหรับพม่าก็ไม่ได้ประสบความสำเร็จมากดี ในอดีตช่วงที่ตนเป็นนักเรียนชั้นประถม ครูสอนว่าประเทศพม่ามีทรัพยากรจำนวนมาก อาทิ อัญมณี น้ำมันดิบ เป็นต้น แต่เนื่องจากปัญหาการเมืองภายในประเทศทำให้ไม่มีการลงทุน สิ่งที่พม่ามีวันนี้คือการผลิตก๊าซธรรมชาติในทะเลเท่านั้น การผลิตน้ำมันดิบบนบกแทบไม่มีแล้ว วิศวกรปิโตรเลียมชาวพม่าที่เคยทำงานในแท่นขุดเจาะน้ำมันในพม่า ยังย้ายเข้ามาทำงานตามแท่นขุดเจาะของไทย

ที่ผ่านมาพัฒนาการทางปิโตรเลียมของไทยถือว่าประสบความสำเร็จมาก จากเดิมประเทศไทยไม่มีความรู้เรื่องการขุดเจาะปิโตรเลียม บุคลากรขุดเจาะสำรวจที่ทำงานตามแท่นขุดเจาะเป็นชาวต่างชาติทั้งนั้น ตอนนั้นคนไทยยังไม่มีความรู้พอ แต่วันนี้คนไทยมีความรู้เกี่ยวกับปิโตรเลียมทุกขั้นตอน วิศวกรมีทั้งผู้หญิงและผู้ชาย ทำงานบนแท่นขุดเจาะ ชาวต่างชาติแทบจะไม่มี

ต่อประเด็นข้อกล่าวหาที่ว่า บริษัท ปตท. สูบเลือดคนไทยจนมีกำไรสุทธิแสนล้านบาท นายปิยสวัสดิ์ให้ความเห็นว่า “กำไร ปตท. ที่เพิ่มขึ้นมาส่วนสำคัญมาจากการตัดสินใจที่ถูกต้องของผู้บริหาร ปตท. ในอดีตไปซื้อสัมปทานของบริษัท เท็กซัส แปซิฟิก อิงค์ จำกัด, สัมปทานของบริษัทบีพี และแปลงสัมปทานของบริษัทเชลล์ที่กำแพงเพชร ซึ่งบริษัทน้ำมันต่างชาติเหล่านี้เห็นว่าศักยภาพทางด้านปิโตรเลียมน้อยเกินไปไม่คุ้มค่าการลงทุน ไปสำรวจขุดเจาะน้ำมันที่ประเทศอื่นดีกว่า อย่างเช่น รัสเซีย อาเซอร์ไบจาน คาซัคสถาน เป็นต้น ประเด็นนี้ต่างหากที่ทำให้บริษัท ปตท. และ ปตท.สผ. มีกำลังการผลิตปิโตรเลียมเพิ่มขึ้น และมีความสามารถทำกำไรได้เป็นจำนวนมาก”

ข่าวหรือบทความที่เกี่ยวข้อง