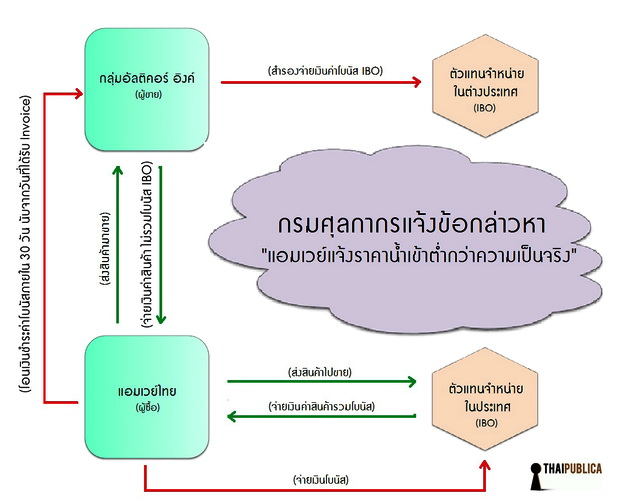

หลังจากที่รับแจ้งความจากสายสืบ กรมศุลกากรนำกำลังเจ้าหน้าที่เข้าตรวจค้นบริษัท แอมเวย์ (ประเทศไทย) จำกัด พบเอกสารหลักฐานสำคัญหลายชุด อาทิ สัญญาซื้อ-ขายสินค้าและบริการระหว่างแอมเวย์กับบริษัทแม่, ใบแจ้งหนี้ (invoice) และงบการเงิน 2 ชุด โดยชุดที่ 1 ทำส่งกรมสรรพากรไทย ชุดที่ 2 ทำส่งบริษัทแม่ เจ้าหน้าที่จึงได้ยึดเอกสารหลักฐานมาทำการตรวจสอบ พบว่าแอมเวย์ไทยไม่ได้นำยอดเงินโบนัสเข้ามารวมอยู่ในราคาสินค้าก่อนคำนวณภาษีนำเข้า (แยกเงินโบนัสออกจากกราคาสินค้า)

จากนั้น เมื่อสินค้านำเข้าผ่านพิธีการทางศุลกากรเรียบร้อยแล้ว บริษัทนำยอดเงินโบนัสเข้าไปบวกรวมอยู่ในราคาสินค้าก่อนขายให้กับตัวแทนจำหน่ายอิสระ (IBO) หลังจากที่สินค้าขายได้แล้ว บริษัทแม่ส่งใบแจ้งหนี้มาเรียกเก็บเงิน (Invoice) แอมเวย์ไทยจะโอนเงินโบนัสส่งกลับไปให้กลุ่มบริษัทแม่ภายใน 30 วัน นับจากวันที่ได้รับ Invoice

จากการตรวจสอบพยานหลักฐานทั้งหมด สำนักสืบสวนและปราบปราม (สสป.) กรมศุลกากร มีความเห็นว่า “เงินโบนัสที่แอมเวย์ไทยจ่ายให้ IBO เป็นส่วนหนึ่งของราคาสินค้า ต้องเสียภาษีนำเข้า” ปี 2548 กรมศุลกากรแจ้งข้อกล่าวหาไปยังบริษัทแอมเวย์ไทย ว่าสำแดงราคาสินค้านำเข้าต่ำกว่าความเป็นจริง พร้อมกับประเมินภาษีส่วนที่ขาดรวมค่าปรับย้อนหลัง 10 ปี (2539-2548) คิดเป็นวงเงินรวม 4,651 ล้านบาท

ระหว่างที่เรื่องนี้กำลังเป็นคดีความกันอยู่ ปรากฏว่า ภายในกรมศุลกากรเองมีความคิดเห็นแตกเป็น 2 ฝั่ง คือ สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) มองว่า “เงินโบนัสของ IBO เป็นค่าใช้จ่ายทางการตลาด ผู้จับกุมจะนำเงินโบนัสมารวมเป็นราคาศุลกากรไม่ได้” ขณะที่ผู้จับกุม (สสป.) ยืนยันว่า “เงินโบนัสเป็นส่วนหนึ่งของราคาสินค้านำเข้า ต้องเสียภาษี”

ต่างฝ่ายต่างหยิบยกเหตุผลขึ้นมาหักล้างกัน ทำให้กรมศุลกากรไม่สามารถสรุปสำนวนคดีส่งฟ้องศาลได้ คดีทยอยขาดอายุความ

ทั้งนี้ความเห็นต่างระหว่าง สสป. กับ สมพ.ที่ต่อสู้กันมากว่า 10 ปีมีดังนี้

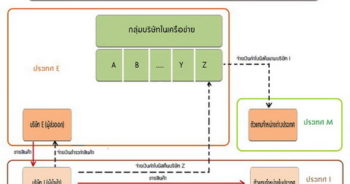

ประเด็นแรกความสัมพันธ์ของกลุ่มบริษัทแอมเวย์ สมพ. ชี้ว่า “ตามหลักการของ GATT ถึงแม้ผู้ซื้อและผู้ขายจะมีความสัมพันธ์กันก็ตาม จะไม่เป็นสาเหตุให้ศุลกากรปฏิเสธราคาซื้อ-ขาย ถ้าความสัมพันธ์นั้นไม่มีผลกระทบต่อราคา” ความหมายคือ กรณีบริษัทนำเข้าและบริษัทที่ส่งของขายมีความสัมพันธ์กันอย่างลึกซึ้ง เช่น ถือหุ้นเกิน 5% หรือเป็นตัวแทนจำหน่ายแต่เพียงผู้เดียว สสป. จะใช้ประเด็นนี้เป็นข้ออ้างเพื่อไม่ยอมรับราคาที่ผู้นำเข้าสำแดงต่อกรมศุลกากรไม่ได้ และก่อนที่ สสป. จะปฏิเสธ หรือไม่ยอมรับราคาผู้นำเข้า ตามขั้นตอนของ GATT เจ้าหน้าที่ต้องทำการตรวจสอบสภาพแวดล้อมการขาย (Circumstance of sale) ก่อน เช่น บริษัทเคยส่งสินค้าชนิดเดียวกันนี้ไปขายให้กับผู้ซื้อรายอื่นหรือไม่ ราคาเป็นเท่าไหร่ เป็นต้น

สมพ. ระบุอีกว่า “กรณีของแอมเวย์ น่าจะเป็นเรื่องการเพิ่มมูลค่าของราคาสินค้า หรือเพิ่มกำไรให้กับตัวสินค้าภายหลังการนำเข้า (subsequence proceed) มากกว่า ซึ่งเป็นคนละประเด็นกับเรื่องความสัมพันธ์ระหว่างแอมเวย์กับบริษัทแม่”

ขณะที่ สสป. มีความเห็นดังนี้

1. บริษัทผู้ขาย (กลุ่มอัลติคอร์ อิงค์ U.S.A.) ถือหุ้นใหญ่บริษัทแอมเวย์ไทยในฐานะผู้ซื้อ

2. ผู้ขายทำสัญญาซื้อขาย จัดจำหน่าย การใช้บริการ การใช้เครื่องหมายการค้า กับแอมเวย์ไทยเพียงรายเดียวในประเทศไทย หากแอมเวย์ไทยไม่ปฏิบัติตามสัญญาที่กลุ่มบริษัทแม่กำหนด ผู้ขาย (กลุ่มอัลติคอร์ อิงค์ U.S.A.) ไม่ขายสินค้าให้แอมเวย์ไทย จะเห็นว่า การทำสัญญาในลักษณะดังกล่าว ผู้ขายมีอำนาจกำหนดอัตราเงินโบนัสก่อนการนำเข้าสินค้า หลังจากที่ผ่านพิธีการศุลกากรมาแล้วมีการเพิ่มราคาสินค้าให้ครอบคลุมยอดเงินโบนัส ก่อนขายให้กับ IBO

3. กรณี สมพ. มีความเห็นว่า สสป. ควรใช้วิธีตรวจสอบ “สภาพแวดล้อมการขาย” ก่อนที่จะปฏิเสธหรือไม่ยอมรับราคาสินค้าที่ผู้นำเข้า (แอมเวย์ไทย) สำแดงนั้น สสป. มองว่า กระบวนการตรวจสอบ “สภาพแวดล้อมการขาย” จะนำมาใช้ได้ก็ต่อเมื่อสินค้ายังอยู่ในระหว่างการนำเข้า หรือกำลังผ่านพิธีการศุลกากร แต่กรณีของแอมเวย์มีการเพิ่มราคาสินค้าภายหลังการนำเข้า จึงไม่จำเป็นต้องใช้วิธีการตรวจสอบสภาพแวดล้อมการขาย

4. การเพิ่มราคาขึ้นหลังการนำเข้า (การขาย) ถือเป็นเงื่อนไขของการขาย ต้องนำมารวมเป็นราคาศุลกากรตามหลัก GATT

ขณะที่อัครราชทูตที่ปรึกษาฝ่ายศุลกากรไทยที่ถูกส่งไปประจำกรุงบรัสเซลล์ ได้มีความเห็นไปในทิศทางเดียวกับ สสป. โดยเฉพาะในประเด็นโครงสร้างผู้ถือหุ้น กลุ่มเครือข่ายแอมเวย์สหรัฐฯ(ผู้ขายสินค้า) เป็นผู้ถือหุ้นใหญ่แอมเวย์ไทย (ผู้ซื้อ) หากดูตามสัญญาที่บริษัทแม่ทำกับแอมเวย์ไทยจะเห็นว่า ผู้ขายสินค้าเป็นผู้มีอำนาจบริหารและดำเนินการอย่างเบ็ดเสร็จ

การดำเนินการในลักษณะดังกล่าว น่าจะเข้าข่ายหลักเกณฑ์ของ GATT หมวด 1 ว่าด้วยกฎของการประเมินราคาศุลกากร มาตรา 1 ข้อ 2 (ก) ระบุว่า “หากผู้ซื้อและผู้ขายมีความสัมพันธ์กัน แต่ความสัมพันธ์กันนั้นไม่มีอิทธิพลต่อการกำหนดราคาสินค้า กรณีนี้ผู้นำเข้าสามารถร้องขอให้เจ้าหน้าที่ศุลกากรนำสภาพแวดล้อมการขายมาใช้ตรวจสอบราคาได้”

สำหรับกรณีแอมเวย์ ศุลกากรไทยประจำกรุงบรัสเซลล์ มีความเห็นว่า “ความสัมพันธ์ของผู้ซื้อและผู้ขายมีอิทธิพลต่อการกำหนดราคาอย่างชัดเจน เพราะมีการทำสัญญากำหนดราคาขายเอาไว้ก่อนที่จะขายให้กับ IBO ทั้งในประเทศและต่างประเทศ จึงไม่จำเป็นต้องใช้วิธีการตรวจสอบสภาพแวดล้อมการขาย หรือทำการทดสอบราคา (test value)”

ประเด็นที่ 2 กรณี สสป. ตรวจพบแอมเวย์ไทยทำบัญชี 2 ชุด

สมพ. มีความเห็นว่า กรณีแอมเวย์ทำบัญชียื่นกรมสรรพากรโดยหักเงินโบนัสออกจากยอดขายนั้น ถือเป็นค่าใช้จ่ายของบริษัทแอมเวย์ไทย ไม่ใช่ค่าใช้จ่ายของบริษัทแม่ ส่วนกรณี สสป. ตรวจพบแอมเวย์ทำบัญชีส่งให้บริษัทแม่ แตกต่างจากที่ส่งกรมสรรพากรไทย ดังนั้นสสป. ไม่ควรสรุปได้ว่าบริษัทแม่ได้รับผลประโยชน์จริง เพราะกรมศุลกากรไม่มีหลักฐานงบการเงินของบริษัทแม่มาพิสูจน์ว่ายอดเงินโบนัสดังกล่าวรวมอยู่ในค่าใช้จ่ายของบริษัทแม่ และยังไม่มีหลักฐานอื่นที่มีน้ำหนักเพียงพอที่จะสนับสนุน

กรณีแอมเวย์ไทยทำงบการเงิน 2 ชุด ทางสสป. มีความเห็นว่า บัญชีชุดที่ 1 เป็นงบการเงินทำส่งกรมสรรพากรมีผู้สอบบัญชีลงนามรับรองไม่ปรากฏยอดเงินโบนัสในบัญชีค่าใช้จ่าย บัญชีชุดที่ 2 เป็นงบการเงินทำส่งบริษัทแม่ แอมเวย์ไทยรับรองว่าต้องทำตามหลักการบัญชีของสหรัฐอเมริกา โดยนำยอดเงินโบนัสไปลงบัญชีเป็นต้นทุนสินค้า แสดงว่าเป็นมูลค่าสินค้าที่เพิ่มขึ้นหลังการขายและถือเป็นรายรับของบริษัทแม่ (ผู้ขาย) ซึ่งเพิ่มอีกประมาณ 30% ของราคาขาย

จากหลักฐานทางบัญชีและสัญญาที่แอมเวย์ไทยทำกับบริษัทแม่ พบว่าบริษัทแม่ (ผู้ขาย) ทำสัญญาบังคับให้แอมเวย์ไทย ปรับราคาเพิ่มขึ้นภายหลังนำเข้า และทำก่อนที่จะขายให้กับ IBO ตามหลักของ GATT มูลค่าสินค้าที่เพิ่มขึ้นภายหลังการนำเข้าต้องชำระภาษี

ฝ่ายศุลกากรไทยประจำกรุงบรัสเซลล์มีความเห็นว่า “กรณีแอมเวย์ไทยไม่ได้แสดงยอดเงินโบนัสไว้ในงบการเงินที่ยื่นกรมสรรพากรไทย ทำให้ยอดขายหรือรายได้ต่ำกว่าความเป็นจริง หากแอมเวย์ไทยรวมโบนัสเข้าไปในราคาสินค้า จะทำให้กรมสรรพากรเก็บภาษีได้เพิ่มขึ้น”

กรณีแอมเวย์ไทยทำบัญชีส่งบริษัทแม่ โดยรวมยอดเงินโบนัสเข้าไปอยู่ในรายการต้นทุนสินค้า น่าจะถือเป็นส่วนหนึ่งของมูลค่าสินค้าของบริษัทแม่ก่อนส่งออก ถึงแม้จะมาเพิ่มมูลค่าราคาสินค้าภายหลังการนำเข้าไปแล้ว ตามหลักการของ GATT มาตรา 8 ข้อ 1 ต้องนำยอดเงินโบนัสเข้าไปรวมในราคาศุลกากร

ส่วนกรณีที่ สมพ. อ้างว่า สสป. ไม่มีหลักฐานงบการเงินของบริษัทแม่มายืนยันว่ามีการนำเงินโบนัสเข้าไปรวมอยู่ในบัญชีของบริษัทแม่ ประเด็นนี้ศุลกากรไทยประจำกรุงบรัสเซลล์ให้ความเห็นว่า “กลุ่มอัลติคอร์ อิงค์ เป็นกลุ่มบริษัทเดียวกันกับแอมเวย์ไทย ผลการดำเนินงานของบริษัทลูกเป็นผลการดำเนินงานของบริษัทแม่ รายรับของบริษัทลูกก็เป็นรายรับของบริษัทแม่ จึงไม่จำเป็นต้องหางบการเงินบริษัทแม่มาพิสูจน์แต่ประการใด”

ประเด็นที่ 3 ค่าธรรมเนียมการใช้สิทธิเครื่องหมายการค้า (sublicensing fee และ loyalty fee และ net sale)

ตามสัญญา Exclusive Distribution and Trademark Sublicensing กำหนดว่า“การใช้สิทธิในเครื่องหมายการค้า แอมเวย์ไทยต้องจ่าย sublicensing fee และ loyalty fee จากยอดขายสุทธิ (net sale) คำนวณโดยนำยอดขายคูณด้วยค่าใช้จ่ายของ IBO หักด้วย 25% ของยอดขายของ IBO ทั้งนี้ เพื่อให้ครอบคลุมยอดเงินโบนัส และหักภาษีขาย (tax sale) และค่าธรรมเนียมต่างๆ ที่ IBO ต้องเสีย”

ประเด็นนี้ สมพ. เห็นว่า ถ้าดูตามสัญญาฉบับนี้ ยอดขายสุทธิของแอมเวย์ไทยคือ ยอดขายทั้งหมดหักด้วยส่วนต่างที่เป็นค่าใช้จ่ายของบริษัท สสป. ไม่น่าจะสรุปว่าเงินโบนัสถือเป็นเงื่อนไขการขายที่เกิดก่อนการนำเข้าสินค้า หรือถือเป็นส่วนหนึ่งของราคาสมพ. จึงสรุปว่า“ยอดเงินโบนัสเป็นค่าใช้จ่ายของแอมเวย์ไทย”

สสป. โต้แย้งว่า สมพ. ไม่ควรหยิบประเด็นนี้ขึ้นมาพิจารณา เพราะกรณีที่แอมเวย์ไทยนำสินค้ายี่ห้ออื่นมาขายรวมกับสินค้าแอมเวย์ต้องจ่ายค่าธรรมเนียมการใช้สิทธิช่วง (sublicensing fee) ซึ่งไม่เกี่ยวข้องกับราคาสินค้านำเข้า และในกรณีแอมเวย์ผลิตสินค้าตามสูตรของบริษัทแม่แล้วติดยี่ห้อแอมเวย์จะต้องจ่ายค่า loyalty fee ซึ่งไม่เกี่ยวข้องกับราคาสินค้านำเข้าเช่นกัน

ประเด็นที่ 4 บริษัทแม่ (provider) มีหน้าที่ให้การสนับสนุนแอมเวย์ไทย (affiliate) ในด้านต่างๆ

ประเด็นนี้ สมพ. มีความเห็นว่า กลุ่มอัลติคอร์ อิงค์ และแอมเวย์คอร์ปอเรชันมีหน้าที่ให้การสนับสนุนแอมเวย์ไทย เช่น การพัฒนายอดขายและวางแผนการตลาด ซึ่งแอมเวย์ไทยต้องรับผิดชอบค่าใช้จ่ายที่กลุ่มบริษัทแม่สำรองจ่ายไปก่อน จากนั้นจะส่ง invoice มาเรียกเก็บเงินจากแอมเวย์ไทยในภายหลัง กรณีนี้จึงมิใช่เป็นการส่งเงินค่าสินค้ากลับไปให้บริษัทแม่ หรือเป็นเพิ่มพูนรายได้ให้กับบริษัทแม่ ดังนั้น ค่าใช้จ่ายส่วนนี้จึงอยู่ในบัญชีแอมเวย์ไทย

สสป. โต้แย้งว่า“แอมเวย์ไทยอาศัยข้อกำหนดในสัญญาเป็นช่องทางส่งเงินให้บริษัทแม่ในรูปของค่าใช้จ่ายดังกล่าว ทั้งๆ ที่การสนับสนุนและการพัฒนายอดขายเป็นหน้าที่ของกลุ่มบริษัทแม่ตามสัญญา”

ส่วนศุลกากรไทยประจำกรุงบรัสเซลล์มีความเห็นว่า invoice ที่ สสป. ยึดมาจากแอมเวย์ไทยเป็นหลักฐานสำคัญ ซึ่งนำไปสู่การส่งเงินโบนัสกลับบริษัทแม่ ถือเป็นการเพิ่มพูนมูลค่าสินค้าภายหลังการนำเข้า แสดงให้เห็นว่าบริษัทสำแดงราคานำเข้าต่ำกว่าราคาซื้อ-ขายจริง

ประเด็นที่ 5 บริษัทแม่ส่ง invoice เรียกเก็บเงินค่าโบนัส

สมพ. มีความเห็นว่า ไม่ควรนำเงินโบนัสมารวมเข้าเป็นส่วนหนึ่งของราคา เพราะไม่มีหลักฐานที่แสดงว่าจำนวนเงินตาม invoice นี้เกินจำนวนเงินค่าตอบแทน (compensation) ที่กลุ่มบริษัทแม่ทดลองจ่ายไปก่อนหรือไม่ ซึ่งเป็นหน้าที่ของ สสป. ที่จะต้องหาหลักฐานมาพิสูจน์

สสป. จึงสรุปว่า“ยอดเงินตามที่ปรากฏใน invoice เป็นรายได้หลังจากการขาย (ผ่านพิธีการศุลกากรแล้ว) โดยผู้ซื้อจ่ายให้ผู้ขายในภายหลัง ถือเป็นรายได้จากการขายต่อตามกฎกระทรวงฉบับที่ 132 (พ.ศ. 2543) ข้อ 9 (2)”

หลังจากที่เจ้าหน้าที่มีความคิดเห็นแตกต่างกัน กรมศุลกากรไม่สามารถหาข้อสรุปของคดีแอมเวย์ได้ วันที่ 11 พฤศจิกายน 2553 ผู้แทนการค้าไทยเชิญกรมศุลกากรและบริษัทแอมเวย์ไทยมาประชุม เพื่อไกล่เกลี่ยข้อพิพาทที่เกิดขึ้น สรุปที่ประชุมมีความเห็นให้กรมศุลกากรรวบรวมประเด็นปัญหาการตีความทั้งหมดส่งให้องค์การศุลกากรโลก (WCO) พิจารณา อาทิ การตีความเกี่ยวกับความสัมพันธ์ตามสัญญาดังกล่าว บริษัทแม่และบริษัทแอมเวย์ไทย โดยไม่ต้องระบุว่า เป็นสินค้าของแอมเวย์ ในการประชุมครั้งนั้น กรมศุลกากรยืนยันกับแอมเวย์ไทยว่าจะปฏิบัติตามความเห็นของ WCO โดยกรมศุลกากรจะยังไม่ได้ดำเนินการใดๆ จนกว่าจะได้รับความเห็นชอบจาก WCO (จากรายงานการประชุมร่วมกับผู้แทนการค้าไทย)

ปรากฏว่า วันที่ 20 กุมภาพันธ์ 2556สำนักกฎหมาย กรมศุลกากร ทำหนังสือเชิญให้บริษัทแอมเวย์ไทย มาทำความตกลงระงับคดีกรณีสำแดงราคานำเข้าต่ำกว่าความเป็นจริง พร้อมกับเรียกเก็บภาษีอากรส่วนที่ขาดกว่า 4.651 ล้านบาท

วันที่ 8 มีนาคม 2556 แอมเวย์ไทยมีหนังสือมาถึงกรมศุลกากร ปฏิเสธการกระทำความผิดทุกข้อกล่าวหา และขอให้กรมศุลกากรรอฟังผลการวินิจฉัยของ WCO ตามสัญญาที่เคยตกลงกันในที่ประชุมวันที่ 11 พฤศจิกายน 2553

คดีแอมเวย์จึงถูกดึงมาจนถึงวันที่ 15-19 เมษายน 2556 ซึ่งเป็นช่วงเวลาที่คณะกรรมการเทคนิคด้านการประเมินราคาศุลกากรของ WCO พิจารณาประเด็นข้อพิพาทกรมศุลกากร-แอมเวย์ เป็นครั้งสุดท้าย ปรากฏว่า ที่ประชุมคณะกรรมการเทคนิคฯ ไม่สามารถหาข้อยุติใดๆ ได้ โดยกลุ่มประเทศมหาอำนาจทางเศรษฐกิจมีความเห็นว่า “เงินโบนัสไม่ถือเป็นส่วนหนึ่งของราคาศุลกากร” ขณะที่ประเทศเล็กๆ อย่าง อุรุกวัย ฟิลิปปินส์ มาลาวี มองว่า “เรื่องนี้มีความซับซ้อน ควรตรวจสอบประเด็นต่างๆ เพิ่มเติม” ขณะที่ศุลกากรไทยประจำกรุงบรัสเซลล์ยังยืนยันว่า “เงินโบนัสเป็นส่วนหนึ่งของราคา”

สุดท้าย ที่ประชุมคณะกรรมการเทคนิคฯ ของ WCO จึงมีมติให้แขวนเรื่องนี้เอาไว้ (Conspectus part III) โดยไม่มีการลงมติใดๆ

กรณีแอมเวย์ไทยส่งเงินโบนัสให้บริษัทแม่ จึงเป็นประเด็นที่นายราฆพ ศรีศุภอรรถ อธิบดีกรมศุลกากรคนใหม่ ต้องเร่งพิจารณาก่อนที่คดีจะขาดอายุความ

นายราฆพให้สัมภาษณ์สำนักข่าวไทยพับลิก้าว่า “คดีนี้เป็นคดีที่มีความละเอียดอ่อน ต้องพิจารณาอย่างรอบคอบ หากดำเนินการล่าช้า คดีก็ทยอยขาดอายุความทุกปี เมื่อ WCO มีมติแขวนเรื่องนี้เอาไว้ ทางออกของผมมีอยู่ 2 ทาง คือ 1. ใช้อำนาจอธิบดีกรมศุลฯ ระงับคดี และ 2. ส่งเรื่องให้กรมสอบสวนคดีพิเศษดำเนินคดีต่อไป แนวโน้มผมคงจะเลือกใช้วิธีส่งให้ศาลเป็นผู้ชี้ขาด หากศาลไม่รับฟ้องเป็นอันว่าคดีนี้ยุติโดยอัตโนมัติ งานนี้จึงเป็นอะไรที่ตัดสินใจยากเหมือนกัน”

ข่าวหรือบทความที่เกี่ยวข้อง