อภิมหากาพย์ข้อพิพาทระหว่างกรมศุลกากรกับบริษัท แอมเวย์ (ประเทศไทย) จำกัด ที่ยืดเยื้อมานานกว่าทศวรรษ ยังไม่รู้ว่าจะจบลงอย่างไร หลังจากกรมศุลกากรตั้งประเด็นว่า “บริษัทแอมเวย์ฯ แจ้งราคาสินค้านำเข้าต่ำกว่าความเป็นจริง” ตลอด 10 ปีที่ผ่านมา และกรมศุลกากรไม่สามารถสรุปสำนวนนี้ส่งฟ้องศาลได้ เพราะเจ้าหน้าที่ที่เกี่ยวข้องกับเรื่องนี้มีความคิดเห็นแตกออกเป็น 2 ฝ่าย กล่าวคือ

เจ้าหน้าที่สำนักสืบสวนและปราบปราม (สสป.) มองว่า เงินโบนัสที่แอมเวย์จ่ายให้กับตัวแทนจำหน่ายในประเทศและต่างประเทศ (IBO) คือ “ราคาสินค้านำเข้า” ต้องนำเสียภาษี ส่วนเจ้าหน้าที่สำนักมาตรฐานพิธีการและราคาศุลกากร (สมพ.) มองว่า กรณีการจ่ายเงินโบนัสของแอมเวย์ เป็น “ค่าใช้จ่ายทางการตลาด” ไม่ต้องนำมาเสียภาษี

แต่อย่างไรก็ตาม ทั้งเจ้าหน้าที่ สมพ. และบริษัทแอมเวย์ฯ ก็ไม่สามารถหาเหตุผลหรือคำอธิบายมาหักล้างประเด็นของเจ้าหน้าที่ สสป. ได้ คดีแอมเวย์จึงคาราคาซังมาจนถึงทุกวันนี้

เพื่อยุติประเด็นข้อพิพาทที่เกิดขึ้น ช่วงที่พรรคประชาธิปัดย์เป็นรัฐบาล จึงสั่งการให้กรมศุลกากรทำหนังสือไปถามความคิดเห็นองค์การศุลกากรโลก (WCO) ใน 3 ประเด็น ดังนี้

1. กรณีผู้นำเข้า (แอมเวย์) จ่ายเงินโบนัสให้กับตัวแทนจำหน่าย (IBO) ถือเป็น “ค่าใช้จ่ายทางการตลาด” (marketing expense) หรือถือเป็นส่วนหนึ่งของ “ราคากรมศุลกากร”

2. เงินโบนัสที่ผู้นำเข้าจ่ายให้กับ IBO ทั้งในประเทศและต่างประเทศ ถือเป็นมูลค่าของเงินที่ได้จากการขายต่อ ซึ่งมีผลเพิ่มพูนให้กับบริษัทที่ส่งสินค้าเข้ามาขาย ทั้งทางตรงและทางอ้อมหรือไม่

3. กรณีผู้นำเข้าจ่ายเงินโบนัสให้กับ IBO ถือเป็นเงื่อนไขการขาย (condition of sale) เพื่อการนำเข้าสินค้า หมายความว่า ถ้าผู้นำเข้าไปทำตามเงื่อนไขของผู้ขายที่อยู่ในต่างประเทศ ผู้ขายก็จะไม่ขายสินค้า

ข้อหารือ “กรณีการจ่ายเงินโบนัส” ของประเทศไทย องค์การศุลกากรโลก (WCO) มอบหมายให้ “คณะกรรมการเทคนิคด้านการประเมินราคาศุลกากร” ซึ่งประกอบไปด้วยตัวแทนจากทุกประเทศ ดำเนินการวินิจฉัย ที่ผ่านมาคณะกรรมการด้านเทคนิคฯ พิจารณาประเด็นนี้มาแล้ว 3 ครั้ง

จนกระทั่งมาถึงการประชุมคณะกรรมการเทคนิคด้านการประเมินราคาศุลกากรครั้งที่ 36 จัดขึ้นที่สำนักงานใหญ่ WCO ณ กรุงบรัสเซลส์ ในระหว่างวันที่ 15-19 เมษายน 2556 ที่ประชุมคณะกรรมการเทคนิคฯ พิจารณาประเด็นข้อหารือของประเทศไทย “กรณีการจ่ายเงินโบนัส” เป็นครั้งสุดท้าย

ภายหลังจากที่คณะกรรมการเทคนิคฯ มีความเห็นค่อนข้างเป็นเอกฉันท์ว่า “กรณีการจ่ายเงินโบนัส” ไม่ต้องเสียภาษีนำเข้า “หอการค้านานาชาติ (ICC) ประเทศบัลแกเรีย” (ดูหน้า 5-6 ประกอบ) นำความคิดเห็นของที่ประชุมเผยแพร่ผ่านเว็บไซต์ ซึ่งฝ่ายไทยถูกกลุ่มประเทศมหาอำนาจทางเศรษฐกิจรุมซักถามอย่างหนัก

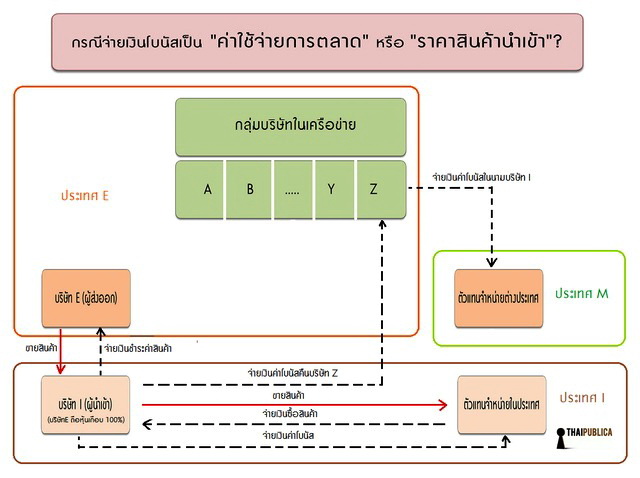

ก่อนเปิดให้ตัวแทนจากประเทศต่างๆ แสดงความคิดเห็นอย่างกว้างขวาง ศุลกากรไทยนำเสนอแผนภาพหรือสไลด์อธิบายกระบวนการจ่ายเงินโบนัสของแอมเวย์ พร้อมกับชี้แจงถึงสาเหตุที่ทำให้ศุลกากรไทยเชื่อว่ากรณีการจ่ายเงินโบนัสต้องนำเงินโบนัสมาเสียภาษีนำเข้า แต่ด้วยจรรยาบรรณของผู้ที่ทำหน้าที่จัดเก็บภาษีไม่ควรนำข้อมูลผู้เสียภาษีมาเปิดเผย ดังนั้น แผนภูมิที่เจ้าหน้าที่กรมศุลกากรไทยนำเสนอต่อที่ประชุม จึงเป็นแบบจำลองการทำธุรกิจของกลุ่มบริษัทแอมเวย์ และใช้อักษรย่อแทนชื่อบริษัท อาทิ บริษัท E คือบริษัทส่งออกมีสถานประกอบการในต่างประเทศ, บริษัท I เป็นบริษัทนำเข้าที่ประกอบกิจการในไทย

เจ้าหน้าที่ศุลกากรไทยพยายามชี้ให้เห็นว่า “กระบวนการจ่ายเงินโบนัสของกลุ่มบริษัทดังกล่าวเป็นกรณีที่มีลักษณะเฉพาะ ซึ่งแตกต่างจากธุรกิจขายตรงทั่วไป จากนั้น ศุลกากรไทยนำเสนอเหตุผลต่างๆ ที่ทำให้ฝ่ายไทยเชื่อว่า เงินโบนัสที่บริษัทผู้นำเข้าจ่ายให้กับ IBO ถือเป็นราคาสินค้านำเข้า ต้องนำมาชำระภาษี

ตัวแทนจากประเทศต่างๆ ซักถามประเด็นต่างๆ ที่นำเสนอ ศุลกากรไทยยืนยันว่า ธุรกรรมการขายที่เกิดขึ้นมี 2 ขั้นตอน กล่าวคือ บริษัท E เป็นผู้ส่งออกอยู่ในต่างประเทศ ส่งสินค้ามาขายให้กับบริษัท I ซึ่งประกอบธุรกิจในประเทศไทย หลังจากสินค้านำเข้าผ่านพิธีการศุลกากรแล้ว บริษัท I นำสินค้าไปขายให้กับ IBO

เงินโบนัสที่บริษัท I จ่ายให้ IBO มี 2 ประเภท คือ เงินโบนัสที่จ่ายให้ IBO ในประเทศไทย กับเงินโบนัสที่จ่ายให้ IBO นอกประเทศไทยที่ให้การฝึกอบรมแก่ IBO ในไทย การจ่ายเงินโบนัสประเภทหลังนี้ บริษัท Z เป็นผู้จ่ายเงินให้กับ IBO ที่อยู่ต่างประเทศไปก่อน โดยจ่ายในนามของบริษัท I จากนั้นบริษัท I ชำระเงินดังกล่าวคืนให้กับบริษัท Z ในภายหลัง

กระบวนการจ่ายเงินโบนัสดังกล่าว ถือเป็นเงื่อนไขของการขาย เนื่องจากแผนการขายระหว่างบริษัท E กับบริษัท I มีการทำเป็นข้อตกลงกันล่วงหน้า ก่อนส่งสินค้ามาขายในไทย ถือเป็นเงื่อนไขการขายที่ต้องปฏิบัติตามในอนาคต

บริษัท E ที่อยู่ต่างประเทศ ถือหุ้นบริษัท I ประกอบกิจการในประเทศไทยเกือบ 100% ศุลกากรไทยพยายามชี้ให้เห็นว่าบริษัท E และบริษัท I คือบุคคลเดียวกัน และเนื่องจากบริษัท E ระบุว่า “การจ่ายเงินดังกล่าว ตามหลักการบัญชีไม่ถือเป็นค่าใช้จ่ายของบริษัท I”

หลังจากศุลกากรไทยชี้แจง จึงเปิดให้ผู้เข้าร่วมประชุมซักถาม ตัวแทนจากประเทศบราซิลกล่าวว่า “การจ่ายเงินโบนัส ถือเป็นค่าใช้จ่ายการตลาดที่เกี่ยวข้องกับการขาย ภายหลังการนำเข้าสินค้ามาแล้ว และไม่มีผลเพิ่มพูนไปยังผู้ขาย ดังนั้น การจ่ายเงินโบนัสดังกล่าวไม่ต้องนำเสียภาษีนำเข้า”

ตัวแทนจากแคนาดากล่าวเสริมว่า ในการประชุมคณะกรรมการเทคนิคฯ ครั้งที่ 34 เคยแจ้งเป็นลายลักษณ์อักษรแล้วว่า การจ่ายเงินโบนัสดังกล่าว ไม่ถือเป็นรายได้จากการขายต่อ แต่ถือเป็นเงินรางวัลเพื่อจูงใจการขาย (sale incentive) ไม่แตกต่างจากกรณีการจ่ายเงินเดือนให้พนักงานขาย จึงไม่มีความหมายอะไรมากไปกว่าค่าใช้จ่ายการตลาดที่เกิดขึ้นภายหลังการนำเข้า

นอกจากนี้ ในการประชุมครั้งก่อนๆ ตัวแทนจากประเทศอื่นๆ ต่างมีความเห็นว่า กรณีการจ่ายโบนัสไม่ถือเป็นเงื่อนไขของการขาย ดังนั้น การจ่ายเงินโบนัสให้กับ IBO ในไทย หรือประเทศ M ไม่ต้องนำมาคำนวณภาษีนำเข้า กรณีนี้อาจจะทำเป็นมติ โดยสรุปว่า เงินโบนัสที่จ่ายไม่ต้องเสียภาษีนำเข้า

ด้านสหภาพยุโรปกล่าวว่า “เห็นด้วยกับแคนาดาทุกประการ การจ่ายเงินโบนัสไม่สามารถนำมารวมในราคาศุลกากร ไม่ว่าในกรณีใดๆ แม้ว่าศุลกากรไทยจะมีข้อมูลอื่นเพิ่มเติม ความคิดเห็นดังกล่าวนี้ก็จะไม่เปลี่ยนแปลง จึงเห็นควรให้มีการสรุปประเด็นดังกล่าว”

สหรัฐอเมริกากล่าวว่า เห็นด้วยกับสหภาพยุโรปและแคนาดา ข้อคิดเห็นดังกล่าวควรทำเป็นลายลักษณ์อักษรตามที่เคยตกลงกันไว้ก่อนหน้านี้ การจ่ายเงินโบนัสไม่ต้องนำมาเสียภาษีนำเข้า เพราะถือเป็นเพียงค่าใช้จ่ายหลังการนำเข้าที่จ่ายให้กับ IBO ซึ่งไม่มีความสัมพันธ์กัน

สหรัฐอเมริกากล่าวต่อไปอีกว่า “ไม่มีตัวแทนจากประเทศอื่นใดที่เห็นว่า การจ่ายเงินโบนัสดังกล่าวควรนำมารวมในราคาศุลกากร และเห็นว่าการอภิปรายครั้งนี้ควรสรุปผลการพิจารณาว่าเงินโบนัสที่จ่ายไม่ต้องนำมาชำระภาษีนำเข้า”

หอการค้านานาชาติ (ICC) เห็นด้วยกับข้อคิดความเห็นของสหภาพยุโรป แคนาดา บราซิล ประเด็นที่ศุลกากรไทยนำมาหารือ และไม่จำเป็นต้องใช้ข้อมูลใหม่มาพิจารณาประเด็นนี้อีก

ขณะที่ศุลกากรไทยยังคงยืนยันตามความเห็นเดิมว่า “การจ่ายเงินโบนัสต้องนำมาชำระภาษี ตามที่ได้เคยให้ความเห็นไว้ในครั้งก่อนๆ”

จากนั้นอุรุกวัยกล่าวว่า ประเด็นที่ศุลกากรไทยเขียนมาถาม WCO ขณะนี้ได้คำตอบที่ชัดเจนแล้ว ซึ่งสามารถที่จะนำข้อสรุปดังกล่าวมายกร่างเป็นกรณีศึกษา หรือแขวนกรณีดังกล่าวไว้ในภาคผนวก 3 เป็นบทสรุปความคิดเห็นของที่ประชุม (conspectus)

ประธานในที่ประชุมฯ เชื่อว่า “คณะกรรมการเทคนิคฯ มีความคิดเห็นที่เป็นเอกฉันท์แล้ว”

รองประธานในที่ปะชุมกล่าวว่า “ตัวแทนจากทุกประเทศ ยกเว้นประเทศไทย ต่างเห็นตรงกันว่า การพิจารณาครั้งนี้มีข้อมูลเพียงพอ และถือว่าเป็นความคิดเห็นที่เป็นเอกฉันท์ว่าการจ่ายเงินโบนัสดังกล่าวไม่ต้องเสียภาษีนำเข้า เมื่อที่ประชุมมีความเห็นเป็นเอกฉันท์ สามารถยกร่างเป็นเอกสาร สรุปประเด็นดังกล่าวได้”

รองประธานที่ประชุม ถามศุลกากรไทยว่า “จะยอมรับแนวทางดังกล่าวนี้หรือไม่ หากไม่ยอมรับมติของคณะกรรมการเทคนิคฯ ข้อคิดเห็นทั้งหมดจะถูกนำไปบันทึกไว้ในรายงานการประชุม และกรณีดังกล่าวจะถูกบรรจุไว้ในภาคผนวก 3 ของบทสรุปความเห็นแทน”

สุดท้าย ศุลกากรไทยในฐานะผู้ที่ทำหนังสือมาถาม WCO ตัดสินใจแจ้งต่อที่ประชุมว่า “กรณีการจ่ายเงินโบนัส ควรจะแขวนไว้ในภาคผนวก 3 ของบทสรุปความคิดเห็นเท่านั้น” ประเด็นการจ่ายเงินโบนัสที่ศุลกากรไทยเขียนมาถาม WCO จึงไม่มีการออกเป็นหนังสือรับรองใดๆ

แหล่งข่าวจากศุลกากรกล่าวว่า หลังจากที่ประชุม WCO มีความเห็น “กรณีการจ่ายเงินโบนัส เป็นค่าใช้จ่ายทางการตลาด ไม่ถือเป็นส่วนหนึ่งของราคาสินค้านำเข้า ไม่ต้องเสียภาษี ทาง สมพ. ทำเรื่องเสนอนายราฆพ ศรีศุภอรรถ อธิบดีกรมศุลกากรให้ยุติเรื่องการดำเนินคดีกับบริษัทแอมเวย์ อย่างไรก็ตาม การทำเรื่องขอยุติการดำเนินคดี ไม่ได้อยู่ในความรับผิดชอบของ สมพ. แต่เป็นหน้าที่ของสำนักกฎหมายทำเรื่องเสนอความคิดเห็นต่ออธิบดีกรมศุลกากร เพื่อส่งเรื่องให้ศาลพิจารณา หากศาลไม่รับฟ้องเป็นอันว่าคดีนี้ยุติ

ข่าวหรือบทความที่เกี่ยวข้อง