พิพัฒน์ เหลืองนฤมิตชัย

สัปดาห์ที่ผ่านมา มีประเด็นเรื่องเศรษฐกิจที่สำคัญที่สุด คือธนาคารกลางสหรัฐหรือ Federal Reserve ออกมาทำให้ตลาดประหลาดใจด้วยการยืดอายุการซื้อพันธบัตรเพื่ออัดฉีดสภาพคล่อง หรือที่เรารู้จักกันดีในนาม QE หรือ Quantitative Easing ออกไปอีก ก่อนหน้านี้ ตลาดคาดการณ์กันว่า Fed น่าจะเริ่มประกาศลดการซื้อพันธบัตรลงได้แล้ว อย่างน้อยๆ ก็น่าจะลดสักหมื่นล้านถึงหมื่นห้าพันล้านเหรียญสหรัฐต่อเดือน

Federal Reserve ให้เหตุผลว่า เนื่องจากเศรษฐกิจยังไม่ฟื้นเท่าที่คาด สภาพทางการเงินเริ่มตึงตัวจากอัตราดอกเบี้ยพันธบัตรที่ปรับสูงขึ้น และความเสี่ยงจากปัญหาการคลังในสหรัฐ ยังมีความจำเป็นต้องคงการซื้อพันธบัตรที่อัตราเดือนละ 8.5 หมื่นล้านเหรียญสหรัฐไปก่อน และย้ำว่าอัตราการซื้อพันธบัตรจะขึ้นอยู่กับข้อมูลเศรษฐกิจเป็นสำคัญ

หลังการประกาศตลาดหุ้นตกใจ “ขึ้น” กันทั่วโลก

ก่อนหน้านั้น ถ้าจำกันได้ ตลาดหุ้นร่วงกันถ้วนหน้า เมื่อคุณ Bernanke ประธาน Federal Reserve เคยให้ความเห็นต่อกรรมาธิการเศรษฐกิจของรัฐสภาสหรัฐ เมื่อเดือนพฤษภาคมว่าอาจจะเริ่มลดการซื้อพันธบัตรภายในปีนี้ และอาจจะเลิกซื้อภายในกลางปีหน้า

พอพูดจบ ตลาดการเงินเข้าสู่ภาวะผันผวนอย่างหนัก อัตราดอกเบี้ยพันธบัตรอายุสิบปีของรัฐบาลสหรัฐที่เป็นตัวชี้วัดหลักของอัตราดอกเบี้ยระยะยาวปรับตัวขึ้นอย่างรวดเร็วจากที่จุดต่ำสุดที่ 1.6% ไปถึง 3% กว่าๆ ภายในไม่กี่เดือน เพราะการบอกว่า Federal Reserve จะเริ่มลดการซื้อพันธบัตรแปลว่าคนซื้อพันธบัตรคนสำคัญจะลดการซื้อลง ราคาพันธบัตรก็ร่วง ดอกเบี้ยก็เลยพุ่ง

ส่งผลกระทบถึงอัตราดอกเบี้ยพันธบัตรไทย ที่ขึ้นจากประมาณ 3.4% ขึ้นไปถึง 4.3% ในช่วงเวลาเดียวกัน เพราะนักลงทุนต่างชาติเทขายกันกระหน่ำ เมื่ออัตราดอกเบี้ยปรับสูงขึ้น ตลาดหุ้นก็ร่วง โดยเฉพาะอย่างยิ่งตลาดหุ้นประเทศกำลังพัฒนา ประเทศที่มีการขาดดุลบัญชีเดินสะพัดเยอะๆ โดนกันหนักกว่า ค่าเงินร่วงหนัก เมื่อนักลงทุนเริ่มไม่มั่นใจต่อภาพเศรษฐกิจ

ไทยก็โดนหางเลขไปด้วย เมื่อตัวเลขเศรษฐกิจไตรมาสสองออกมาแย่ และการขาดดุลบัญชีเดินสะพัดเพิ่มสูงขึ้นเมื่อการส่งออกชะลอ หุ้นไทยร่วงลงไปกว่า 20% จากจุดสูงสุดก่อนจะฟื้นตัวกลับมา บรรยากาศการลงทุนดูเหมือนจะย่ำแย่แบบกู่ไม่กลับอยู่หลายสัปดาห์

ตอนที่ Federal Reserve เริ่มทำ QE กดอัตราดอกเบี้ยต่ำติดดิน ก็ทำให้ราคาสินทรัพย์เกือบทุกชนิดทั่วโลกขึ้นไปกันอย่างสนุกสนาน โดยเฉพาะหุ้นประเทศกำลังพัฒนา

พอขู่ว่าจะลด QE หุ้นก็ร่วงกันระนาว

แต่พอมีการประกาศว่าจะทำ QE ต่อไป ความรู้สึกก็กลับมาดีอีกรอบเหมือนไม่มีอะไรเกิดขึ้น แถมคุณ Bernanke ยังบอกอีกว่า ที่เคยพูดเรื่องระยะเวลาในการลดการทำ QE ไว้ก่อนหน้านี้ ตอนนี้ไม่คิดอย่างนั้นแล้ว

ทำไมโลกนี้มันผันผวนได้ขนาดนี้

เหมือนกับว่าคนกำลังปาร์ตี้กันสนุกๆ ตอนตีหนึ่ง ตำรวจประกาศเตือนว่า ปาร์ตี้อาจจะเลิกแล้วนะ ตอนตีสองจะมาเก็บของ เริ่มเปิดไฟ หรี่เพลงได้แล้ว คนก็เริ่มอารมณ์บูดเริ่มเดินกลับบ้านกัน แต่พอตีสองตำรวจเดินมาเคาะประตู บอกว่าเหมือนว่ายังสนุกกันไม่เต็มที่ ปาร์ตี้กันไปก่อนนะ (แถมเอาเหล้าเบียร์มาเพิ่มให้อีก) แต่สำทับว่าเดี๋ยวจะกลับมาใหม่

คนก็เลยสนุกกันต่อ พวกที่เดินกลับบ้านไปแล้วก็กลับมาร่วมด้วย โดยที่ไม่รู้จริงๆ ว่าตำรวจจะกลับมาเมื่อไร ปัญหาคือทุกคนรู้ว่าในที่สุดปาร์ตี้ก็ต้องเลิก และไม่มีใครอยากอยู่ปาร์ตี้จนคนสุดท้าย (เพราะต้องเก็บบ้านทำความสะอาด) แต่คนส่วนใหญ่ก็ยังไม่อยากกลับ ยังอยากสนุกกันก่อน

ผมว่ามีข้อสังเกตที่น่าสนใจสามข้อ ข้อแรก สังเกตว่าการสื่อสารของธนาคารกลางมีความสำคัญยิ่ง อาจจะสำคัญกว่าการกระทำของธนาคารกลางเสียอีก เพียงแค่คุณ Bernanke แค่ให้ความเห็น ยังไม่ได้เริ่มทำอะไรเลย ตลาดโลกก็ยังผันผวนได้ซะขนาดนี้ (หลายคนบ่นเสียอีกว่า แล้วน้าเบนจะออกมาพูดเมื่อเดือนพฤษภาคมทำไมนะ ทำหุ้นฉันตกหมดเลย)

และความเชื่อมโยงกันของประเทศต่างๆ ทั่วโลกทำให้เหตุการณ์ที่เกิดขึ้นในต่างประเทศมีผลต่อตลาดการเงินในประเทศอย่างที่ไม่เคยเห็นมาก่อน ผลกระทบต่อประเทศสหรัฐเองมีไม่เท่าไร แต่ตลาดประเทศกำลังพัฒนาแกว่งกันสนุกสนาน (ปนเศร้า)

สอง คือ ดูเหมือนว่าการเคลื่อนย้ายเงินทุนอาจจะถูกกระทบจากปัจจัยภายนอก มากกว่าปัจจัยพื้นฐานเสียอีก โดยเฉพาะช่วงหลังๆ ที่เงินทุนเคลื่อนย้ายถูกนโยบาย QE ผลักออกมาอย่างมหาศาล แม้ว่าปัจจัยพื้นฐานของไทยจะดูแย่ลงกว่าเมื่อต้นปี แต่ความผันผวนที่เกิดขึ้นกับตลาดหุ้นและตลาดพันธบัตร คงไม่สามารถอธิบายได้จากปัจจัยพื้นฐาน โดยเฉพาะอัตราดอกเบี้ยพันธบัตรที่โดนลากลงแล้วกระชากขึ้น สร้างความผันผวนและความหวั่นไหวต่อการลงทุนภายในประเทศไม่น้อยทีเดียว

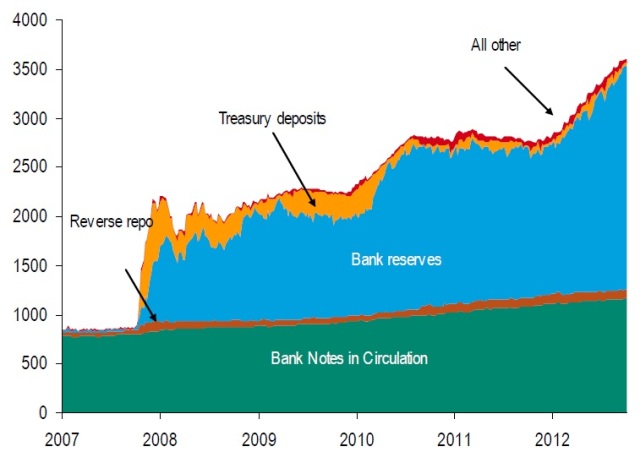

สาม คือ คนส่วนใหญ่ยังไม่แน่ใจว่า Federal Reserve จะออกจากสถานการณ์ปัจจุบันที่ได้อัดฉีดสภาพคล่องโดยการซื้อพันธบัตรปริมาณมหาศาลได้อย่างไร ก่อนเกิดวิกฤติ ขนาดของ Federal Reserve มีประมาณแปดแสนล้านเหรียญสหรัฐ ผ่านไปห้าปี และ QE อีกสามรอบตอนนี้ขนาดของ Federal Reserve เพิ่มขึ้นเป็น 3.5 ล้านล้านเหรียญสหรัฐ และมีแนวโน้มโตขึ้นเรื่อยๆ

เงินที่อัดฉีดเข้าไปกองอยู่เป็นเงินสำรองส่วนเกิน (excess reserve) ของธนาคารพาณิชย์ ที่รอให้ธนาคารเอาไปปล่อยกู้ แต่ภาคธนาคารยังไม่ได้ทำงานเต็มที่นัก เงินส่วนนี้จึงยังกองไว้เฉยๆ เป็นเหมือนระเบิดเวลาที่รอให้มีคนจุด

แต่ถ้าเศรษฐกิจเริ่มฟื้น ราคาบ้านเริ่มขึ้น ธนาคารเริ่มปล่อยกู้ได้ ปริมาณเงินในระบบที่สามารถสร้างได้จากขนาดของเงินสำรองส่วนเกินคงมีอีกมหาศาลและทำให้เงินเฟ้อระเบิดได้ในอนาคต

แต่ด้วยแรงกดดันเงินเฟ้อที่มีค่อนข้างน้อยในปัจจุบัน และสินเชื่อภาคธนาคารที่ยังไม่ได้โตมากนักในปัจจุบัน ทำให้ธนาคารกลางสามารถคงการทำ QE ได้ในปัจจุบัน

ที่มา: Federal Reserve Board, BofA Merrill Lynch Global Research

แต่คำถามคือ ถ้าเงื่อนไขพวกนี้เปลี่ยนไป เงินเฟ้อเริ่มกลับมา สินเชื่อเริ่มโตขึ้น Federal Reserve จะถอนเงินสำรองส่วนเกินนี้ได้อย่างไร เพราะนั่นจะหมายถึงการขายพันธบัตรปริมาณมหาศาลออกมา อัตราดอกเบี้ยพันธบัตรคงต้องปรับตัวสูงขึ้นอย่างรวดเร็ว และส่งผลกระทบต่อสถานะทางการคลังของสหรัฐที่มีปัญหาอยู่ในปัจจุบัน อย่างหลีกเลี่ยงไม่ได้

อีกคำถามที่น่าสนใจคือ ประเทศไทยในฐานะประเทศเล็กๆ ที่มีนโยบายต่อการเคลื่อนย้ายเงินทุนแบบเสรี ควรทำอย่างไรที่จะลดผลกระทบจากความผันผวนของตลาดการเงินระหว่างประเทศแบบนี้?

ถ้าจำกันได้ ไม่นานมานี้เราเพิ่งจะได้ยินวิวาทะเกี่ยวกับนโยบายการเงิน ภาวะฟองสบู่ ค่าเงินบาทแข็ง ฐานะของ ธปท. มีการถกเถียงกันอย่างกว้างขวางในการตัดสินใจนโยบายการเงินแต่ละครั้ง เงินที่แข็งขึ้นไปมาก อยู่ดีๆ ก็อ่อนอย่างรวดเร็วเหมือนกัน และคนก็เลิกพูดถึงประเด็นพวกนี้และการแถลงข่าวนโยบายการเงินแทบจะไม่มีคนฟังด้วยซ้ำ!

ผมมองว่า สุดท้ายแล้วเราก็ต้องกลับไปหาปัจจัยพื้นฐานของประเทศ การจะสร้างการเจริญเติบโตแบบฉาบฉวย ไม่มีประโยชน์อะไร และประสบการณ์ครั้งนี้ชี้ให้เห็นว่า การสร้างหนี้การคลังและหนี้ครัวเรือนมีข้อจำกัดขนาดไหน และเราถึงข้อจำกัดได้เร็วเพียงใด

การดำเนินนโยบายแบบระมัดระวัง และการสร้างภูมิคุ้มกันทางเศรษฐกิจ ทั้งในระดับผู้บริโภค ไปจนถึงระดับนโยบายมหภาคมีความสำคัญอย่างยิ่ง การมีเครื่องป้องกันความเสี่ยง และการมีหนี้ในปริมาณที่บริหารจัดการได้เป็นเรื่องสำคัญในภาวะตลาดผันผวนเช่นนี้ครับ

อย่างไรก็ดี ผมเชื่อว่าความผันผวนของตลาดการเงินและตลาดทุน คงมีสูงขึ้นมากในอนาคตอันใกล้ อย่าลืมรัดเข็มขัด และติดตามข้อมูลอย่างใกล้ชิดครับ