คำชี้แจงของนายสาธิต รังคสิริ อดีตอธิบดีกรมสรรพากร ให้สัมภาษณ์ต่อสื่อมวลชนถึงต้นเหตุที่แท้จริงของปัญหาทุจริตขอคืนภาษีมูลค่าเพิ่ม (VAT) ว่า “เกิดจากระบบ หรือ ระเบียบกรมสรรพากรมีช่องโหว่ เปิดช่องทางให้เกิดการทุจริต ปัจจุบันกระบวนการโกง VAT มีพัฒนาการไปไกลมาก สมัยนี้ทำกันถึง 4-5 ชั้น ระบบตรวจสอบยัน แบบธรรมดาๆไม่สามารถตรวจสอบพบการกระทำความผิด”

ยกตัวอย่าง ธุรกิจซื้อ-ขายเศษเหล็ก เริ่มจากบริษัท ก. รับซื้อเศษเหล็กจากซาเล้ง บริษัท ก. นำเศษเหล็กขายต่อให้บริษัท ข. ชั้นนี้บริษัท ก. ออกใบกำกับภาษีให้บริษัท ข. บริษัท ก. เริ่มจ่ายภาษี VAT ให้กรมสรรพากร จากนั้นบริษัท ข. ขายเศษเหล็กให้บริษัท ค. ซึ่งเป็นผู้ส่งออกเสีย VAT อัตรา 0% ไม่มีภาษีขาย จึงนำภาษีซื้อจากบริษัท ข. มาขอคืนเป็นเงินสดกับกรมสรรพากร ก่อนสำนักงานสรรพากรพื้นที่คืนภาษี ต้องตรวจสอบความถูกต้อง โดยยึดตามแนวปฏิบัติที่กรมสรรพากรกำหนด บริษัท ค. นำเอกสารมาแสดงต่อเจ้าหน้าที่ครบถ้วน อาทิ ใบกำกับภาษี, ใบสั่งซื้อสินค้าจากต่างประเทศ, ใบขนสินค้าขาออกจากกรมศุลกากร และเอกสารชำระเงินจากธนาคาร

ถ้าเป็นแบบกรณีนี้ นายสาธิตบอกว่า “ต้องคืนภาษีให้ทุกราย แต่ปัญหาคือ สรรพากรในพื้นที่ไม่มีอำนาจตรวจสอบยัน เพื่อย้อนกลับในช่วงที่มีการซื้อ-ขายเศษเหล็กจากซาเล้ง ซึ่งอยู่ในความรับผิดชอบของสรรพากรพื้นที่อื่น เมื่อมีคนรู้ว่าระบบมีช่องโหว่ ทำให้มีผู้เข้ามาแสวงหาประโยชน์ตรงนี้”

ขณะที่นายประสิทธิ์ สืบชนะ ผู้ตรวจราชการ กระทรวงการคลัง ในฐานะประธานคณะกรรมการสืบสวนข้อเท็จจริง กรณีโกง VAT ยืนยันว่า “ระเบียบกรมสรรพากรไม่ได้เป็นปัญหา แต่ปัญหาอยู่ที่คน หากเจ้าหน้าที่ไม่ร่วมมือ ผู้เสียภาษีไม่มีทางโกงได้ เจ้าหน้าที่ต้องตรวจสอบความถูกต้องก่อนที่จะคืน VAT” ซึ่งคณะกรรมการสืบสวนข้อเท็จจริงกรณีโกง VAT ตรวจพบว่า มีเจ้าหน้าที่กรมสรรพากรในหลายพื้นที่เร่งคืน VAT ให้ผู้ประกอบการรวดเร็วผิดปกติ บางกรณีมีการนำผลการสอบยันแบบไม่ถูกต้องไปใช้พิจารณาประกอบการคืนภาษี บางกรณีเจ้าหน้าที่คืนเงินสดให้ผู้เสียภาษีโดยไม่รอผลการตรวจสอบ สรุปคือมีเจ้าหน้าที่กรมสรรพากรที่มีพฤติกรรมดังกล่าวเกี่ยวข้องกับขบวนการโกง VAT ทั้งหมด 18 ราย นี่คือความผิดปกติที่คณะกรรมการสืบสวนข้อเท็จจริงฯ ตรวจพบ จึงกล้าออกมายืนยันว่า “ระบบไม่มีปัญหา แต่ปัญหาอยู่ที่คน”

ถึงแม้ ครม. มีมติวันที่ 27 สิงหาคม 2556 โยกย้ายนายสาธิต เป็นผู้ตรวจราชการกระทรวงการคลัง และแต่งตั้งนายสุทธิชัย สังขมณี ผู้ตรวจราชการกระทรวงการคลัง เป็นอธิบดีกรมสรรพากรแทน แต่กระบวนการหาตัวผู้กระทำผิดมาลงโทษยังดำเนินต่อไป

หลังจากที่คณะกรรมการสอบสวนข้อเท็จจริงฯ สรุปผลสอบมีข้าราชการกรมสรรพากร 18 คน พัวพันกับขบวนการโกง VAT มูลค่ากว่า 4,000 ล้านบาท กระทรวงการคลังส่งรายชื่อข้าราชการทั้ง 18 คน พร้อมระบุฐานความผิดให้กรมสอบสวนคดีพิเศษ (ดีเอสไอ) และสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) ดำเนินคดีกับกลุ่มผู้กระทำความผิดและเจ้าหน้าที่กรมสรรพากรต่อไป

ระบบการกำกับ ตรวจสอบการคืน VAT มีปัญหาทำให้เกิดการโกง ทำไมคณะกรรมการสืบสวนข้อเท็จจริงฯ ไม่ดำเนินคดีกับเจ้าหน้าที่กรมศุลกากร เป็นประเด็นที่อดีตอธิบดีกรมสรรพากรตั้งเป็นคำถาม

คณะกรรมการสืบสวนข้อเท็จจริงฯ ยอมรับว่า ประเด็นคำถามของอธิบดีกรมสรรพากรถูกต้อง แต่ไม่ได้ถูกทั้งหมด กระบวนการการตรวจสอบยันในส่วนของกรมศุลกากรเป็นเพียง 1 ใน 10 ของแนวทางในการตรวจสอบก่อนคืน VAT

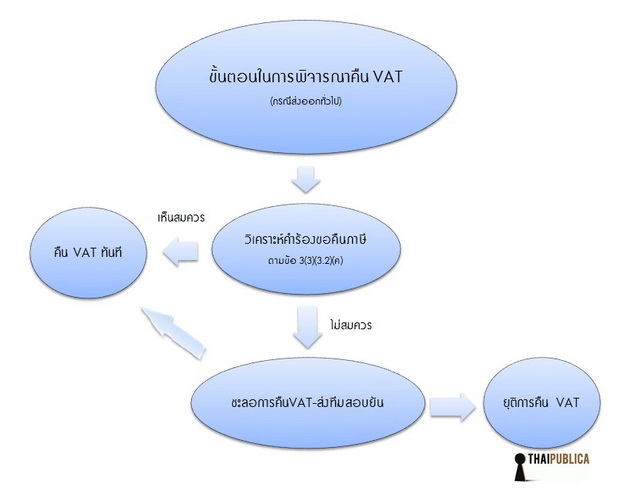

ก่อนที่สรรพากรจะคืน VAT ให้กับผู้ส่งออกทั่วไป เจ้าหน้าที่ต้องปฏิบัติตามแนวปฏิบัติกรมสรรพากรที่ มก. 4/2549 ลงวันที่ 23 มิถุนายน 2549 ข้อ 3 (3) (3.2) ค ต้องชะลอการคืนภาษีไว้ก่อน จากนั้นให้ส่งทีมกำกับดูแลเข้าไปตรวจสอบ และให้ใช้ผลการตรวจสอบมาประกอบการพิจารณาคืน VAT หากพบว่าผู้ประกอบการมีพฤติกรรมดังต่อไปนี้

1. ถ้าเป็นผู้ประกอบการที่เพิ่งจดทะเบียน VAT ไม่ถึง 6 เดือน เริ่มเสียภาษีเดือนแรก ขอคืนเงินสดทันที ตามระเบียบกรมสรรพากร

2. เป็นผู้ประกอบการจดทะเบียน VAT ที่เพิ่งจะย้ายเข้ามาอยู่ในพื้นที่ที่สำนักงานสรรพากรรับผิดชอบ

3. มีชื่ออยู่ในบัญชีรายชื่อผู้ออกใบกำกับภาษีปลอม หรือ เคยมีเจตนาใช้ใบกำกับภาษีปลอม

4. เคยถูกตรวจสอบคืน VAT และเคยกระทำความผิด

5. ขาดการยื่นแบบเสียภาษี VAT เดือนใดเดือนหนึ่งหรือหลายเดือน

6. ขาดการยื่นแบบเสียภาษีเงินได้

7. ขอคืนภาษีสูงกว่า 1.5 เท่าของภาษีที่ขอคืนเฉลี่ยต่อเดือนในช่วงระยะเวลา 3 เดือนภาษีก่อนเดือนภาษีที่ขอคืน

แนวปฏิบัติตามที่กล่าวมาข้างต้น ยังแบ่งเป็นแนวปฏิบัติย่อยๆ อีกมากมาย ยกตัวอย่าง กรณีส่งทีมกำกับดูแลลงพื้นที่ตรวจสอบความน่าเชื่อถือของกิจการ คะแนนเต็ม 5 คะแนน หากเจ้าหน้าที่กรมสรรพากรตรวจสอบพบกรรมการหรือผู้ถือหุ้น 3 คน มีชื่ออยู่ในบริษัท 20 แห่ง, ทุนจดทะเบียน 2 ล้านบาท, ส่งออกสินค้ามูลค่า 200-300 ล้านบาท ใช้เงินจากแหล่งไหนสั่งซื้อสินค้าเจ้าหน้าที่ต้องสงสัยแล้วชะลอการคืนภาษี หรือมีภาษีซื้อมากกว่าภาษีขาย ตรวจสถานประกอบการมีพนักงาน 1-2 คน คอมพิวเตอร์ 1 ตัว ตรวจค่าสาธารณูปโภคจ่ายค่าน้ำ ค่าไฟฟ้าเดือนละไม่ถึง 200 บาท แต่มียอดส่งออกหลักร้อยล้านบาท กรณีตามที่กล่าวมานี้โดยสามัญสำนึกเจ้าหน้าที่ต้องเกิดข้อสงสัย และให้คะแนนความน่าเชื่อถือไม่เกิน 3 คะแนน

หากตรวจพบกรณีตามที่กล่าวมานี้เจ้าหน้าที่ต้องชะลอการคืน VAT ไม่ใช่อนุมัติคืนเงินสดทันที และต้องให้ทีมตรวจสอบยันใบกำกับภาษีย้อนกลับไป และตรวจบัญชีกระแสรายวันธนาคารพาณิชย์ หากเจ้าหน้าที่สรรพากรปฏิบัติตามระเบียบที่กรมสรรพากรกำหนดไว้อย่างเคร่งครัด การตรวจสอบยันในขั้นตอนการตรวจปล่อยสินค้าของกรมศุลกากร อาจจะไม่จำเป็น หลังจากที่ได้รับทราบหลักการหรือแนวทางปฏิบัติในการตรวจสอบยันใบกำกับภาษีในเบื้องต้นแล้ว คราวนี้มาดูของจริง เจ้าหน้าที่กรมสรรพากรทั้ง 18 คน คนสรรพากรกลุ่มนี้ปฏิบัติหน้าที่กันอย่างไร คณะกรรมการสืบสวนข้อเท็จจริงฯ ของกระทรวงการคลัง ชี้มูลความผิดในข้อหาปฏิบัติหน้าที่โดยมิชอบ ทำให้รัฐเสียหายอย่างร้ายแรง

เริ่มจากสำนักงานสรรพากรพื้นที่สมุทรปราการ 1 คณะกรรมการสืบสวนข้อเท็จจริงฯ ตรวจพบว่า เจ้าหน้าที่สรรพากรที่ทำหน้าที่ตรวจสอบ VAT กลุ่ม 7 บริษัท ไม่ได้ตรวจสอบข้อเท็จจริงอย่างละเอียดจนหมดข้อสงสัยครบทุกประเด็นดังนี้

1. ตรวจความน่าเชื่อของสถานประกอบการ พบว่าสถานประกอบการมีเพียงคอมพิวเตอร์ โต๊ะ และเก้าอี้ 1 ชุด ไม่พบพนักงานอื่นๆ นอกจากผู้ที่รับการตรวจสอบหรือผู้ที่ให้การ แต่เจ้าหน้าที่กรมสรรพากรรายนี้กลับประเมินความน่าเชื่อถือของสถานประกอบการแห่งนี้อยู่ในระดับ 3 ซึ่งไม่สอดคล้องกับข้อเท็จจริง โดยหลักการทั่วไปแล้วควรจะประเมินอยู่ที่ระดับ 1 เท่านั้น (ไม่น่าเชื่อถือ)

2. ใบกำกับภาษีซื้อที่มาขอคืน VAT มีมูลค่าสูง ตามระเบียบต้องมีการสอบยันก่อนคืนภาษี ผลปรากฏว่ามีการอนุมัติเงินคืน VAT ให้ผู้ประกอบการ โดยไม่รอผลสอบยันจากสำนักงานสรรพากรพื้นที่ 2 ทั้งๆ ที่บริษัทเพิ่งเริ่มประกอบกิจการเดือนแรก

3. รายการส่งออกสินค้าไม่ตรงกับหลักฐานใบกำกับสินค้า (Invoice and packing list)

4. หลักฐานการชำระเงินจากต่างประเทศที่ออกโดยธนาคารกสิกรไทย และไทยพาณิชย์ ระบุที่มาของเงินแตกต่างกัน และ Ordering custom ไม่ตรงกับผู้ซื้อสินค้า เจ้าหน้าที่รายนี้ไม่ได้ตรวจสอบข้อเท็จจริงดังกล่าว จากข้อมูลของดีเอสไอ ตรวจสอบพบว่าส่วนใหญ่ไม่มีการโอนเงินจากต่างประเทศ

5. ในการสอบยันใบกำกับภาษี ผู้ประกอบการได้แนบบัญชีเงินฝากกระแสรายวันให้เจ้าหน้าที่ไว้เป็นหลักฐาน ซึ่งมีการฝาก-ถอนเงินเป็นจำนวนมาก โดยเจ้าหน้าที่รายนี้ไม่ได้ทำการตรวจสอบ แต่จากการตรวจสอบของดีเอสไอ พบว่าเป็นการหมุนเงินกันในกลุ่มผู้ซื้อ-ผู้ขาย ทำให้เจ้าหน้าที่เชื่อว่ามีการชำระเงินซื้อ-ขายสินค้าผ่านธนาคารกันจริง

6. เจ้าหน้าที่กรมศุลกากร เปิดตู้คอนเทนเนอร์ตรวจสินค้า พบว่ามีการสำแดงรายการสินค้าไม่ตรงกับที่ระบุไว้ในใบขนสินค้าขาออก ผู้ประกอบการชี้แจงต่อเจ้าหน้าที่กรมศุลกากรว่าถูกบริษัทพีอาร์ พีเมทัล ซึ่งเป็นผู้บรรจุสินค้า ณ โรงเก็บสินค้า ยักยอกสินค้า ขณะนี้อยู่ระหว่างการดำเนินคดีต่อศาลแล้ว ทางเจ้าหน้าที่สรรพากรก็เชื่อคำกล่าวอ้างดังกล่าว โดยไม่ตรวจสอบข้อเท็จจริงกับกรมศุลกากร

คำชี้แจงของผู้ประกอบการดังกล่าว น่าจะเป็นคำให้การเท็จ เนื่องผู้ประกอบการรายนี้เคยไปให้ปากคำกับทางดีเอสไอว่า บริษัทไม่มีการสำรองสินค้าไว้เพื่อขาย เมื่อรับคำสั่งซื้อจากลูกค้า บริษัทจะส่งสินค้าไปยังท่าเรือ ไม่น่าจะมีการเบิกสินค้ามาจากโรงเก็บสินค้า

นอกจากนี้ ในวันที่ซื้อสินค้าและวันที่ขายสินค้าเป็นวันเดียวกัน ข้อเท็จจริงคือวันนั้นไม่มีสินค้าคงเหลือในสต็อก ผู้ประกอบการรายนี้ไม่น่าหาเศษเหล็ก หรือเศษโลหะอื่นเป็นจำนวนมากส่งออกไปขายได้เลย

เฉพาะที่สำนักงานสรรพากรพื้นที่สมุทรปราการ 1 มีเจ้าหน้าที่สรรพากรถูกสอบวินัยทั้งหมด 4 คน มีความผิดฐานละเว้นปฏิบัติ หรือปฏิบัติหน้าที่โดยมิชอบของ ทำให้รัฐเสียหายอย่างร้ายแรง โดยมีการมีการคืน VAT ไม่ถูกต้อง 1,135 ล้านบาท

สำนักงานสรรพากรพื้นที่กรุงเทพ 22 คณะกรรมการสืบสวนข้อเท็จจริงฯ ตรวจพบว่า มีเจ้าหน้าที่ที่ทำหน้าที่ตรวจปฏิบัติการ 4 คน รับผิดชอบตรวจสอบภาษีผู้ประกอบการที่มาขอคืน VAT จำนวน 14 ราย รูปแบบของการกระทำความผิดคล้ายคลึงกับกรณีแรก กล่าวคือ ตรวจสอบข้อเท็จจริงไม่ครบทุกประเด็นที่เป็นข้อสงสัยมีดังนี้

1. ตรวจสอบความน่าเชื่อถือของสถานประกอบการ ในวันที่เจ้าหน้าที่ลงพื้นที่ตรวจสอบสถานประกอบการ พบว่าบริษัทไม่มีการประกอบกิจการจริง บริษัทปิด แต่ในวันเดียวกันนั้นมีผู้รับมอบอำนาจจากบริษัทมาพบกับเจ้าหน้าที่ ณ สำนักงานสรรพากรพื้นที่กรุงเทพมหานคร 22 เพื่อยื่นเอกสารขอคืนภาษี ถือเป็นการตรวจสภาพกิจการ ก่อนได้รับคำสั่งให้ไปตรวจสอบ จากนั้นเมื่อผู้รับมอบอำนาจบริษัทมายื่นเรื่องขอคืนภาษี ก็นำผลการการตรวจสอบที่เตรียมไว้ล่วงหน้ามายื่นต่อเจ้าหน้าที่ เพื่อประหยัดเวลา และช่วยให้รวดเร็วขึ้น

2. เจ้าหน้าที่ที่ลงพื้นที่ตรวจสอบสถานประกอบการให้คะแนนความน่าเชื่อถือในระดับ 3 ทั้งๆ ที่ไม่ได้ประกอบกิจการจริง และยังใช้ผลการตรวจสอบดังกล่าวมาประกอบการพิจารณาอนุมัติคืนภาษี

3. จากคำให้การของผู้ประกอบการว่ามีโกดังเก็บสินค้าอยู่ที่สำโรง แต่เจ้าหน้าที่พื้นที่นี้ไม่เคยลงพื้นที่ตรวจสอบ หรือสั่งให้สรรพากรท้องที่ที่อยู่ใกล้เคียงไป

4. หลักฐานการชำระเงินจากต่างประเทศของธนาคารกสิกรไทยมีที่มาของเงินต่างกัน และระบุ Ordering custom ไม่ตรงกับผู้ซื้อสินค้า เจ้าหน้าที่ไม่ได้ตรวจสอบข้อเท็จจริงดังกล่าว ดีเอสไอ ตรวจสอบพบว่าส่วนใหญ่ไม่มีการโอนเงินจากต่างประเทศจริง

5. บัญชีเงินฝากกระแสรายวันที่ผู้ประกอบการนำมาแสดงต่อเจ้าหน้าที่เป็นหลักฐานในการตรวจสอบยัน มียอดฝาก-ถอนจำนวนมาก ดีเอสไอตรวจพบว่า เป็นการหมุนเงินในกลุ่มของผู้ซื้อ-ผู้ขาย ตบตา ทำให้เจ้าหน้าที่เชื่อว่ามีการชำระเงินผ่านธนาคารกันจริง

6. วันที่ซื้อสินค้าและขายสินค้าส่งออกเป็นวันเดียวกัน ซึ่งในวันนั้นไม่มีสินค้าคงเหลือในสต็อก ข้อเท็จจริงคือบริษัทไม่มีทางหาเศษเหล็กหรือเศษโลหะอื่นส่งออกไปขายต่างประเทศได้

7. บริษัทเริ่มขอคืนภาษีในมูลค่าที่สูงมาก ตั้งแต่ประกอบกิจการเดือนแรก โดยไม่มีการสั่งตรวจสอบยัน

8. จากการสอบปากคำเจ้าหน้าที่สำนักงานสรรพากรพื้นที่บางรัก 1-3 ให้ปากคำต่อคณะกรรมการสืบสวนข้อเท็จจริงฯ ตรงกันว่า มีหน้าห้องของข้าราชการกรมสรรพากรซี 9 โทรศัพท์มาสั่งการให้พื้นที่อำนวยความสะดวกแก่ผู้รับมอบอำนาจให้มารับเช็คคืนภาษี VAT โดยให้เหตุผลว่าเป็นกลุ่มเพื่อนของตนเอง

9. การตรวจค้นจากฐานข้อมูลของกรมสรรพากร ไม่พบข้อมูลบริษัทกลุ่มนี้มีการส่งออก จึงทำเรื่องสอบถามข้อมูลไปที่กรมศุลกากร แต่ผู้ประกอบการนำสำเนาใบขนสินค้าจากกรมศุลกากรมาแสดง เจ้าหน้าที่จึงอนุมัติคืนเงินสดไปก่อน โดยไม่รอผลการสอบยันใบขนจากกรมศุลกากร ทั้งๆ ที่บริษัทเพิ่งเริ่มประกอบกิจการ และขอคืนภาษีเป็นเดือนแรก

สำนักงานสรรพากรพื้นที่กรุงเทพมหานคร 22 มีเจ้าหน้าที่ที่อยู่ในข่ายความผิดปฏิบัติหน้าที่โดยมิชอบ หรือละเว้นปฏิบัติจำนวน 6 คน ทำให้รัฐเสียหายอย่างร้ายแรง โดยคืนภาษี VAT ไม่ถูกต้องมูลค่า 3,209 ล้านบาท

สำนักงานสรรพากรพื้นที่สมุทรสาคร 2 เจ้าหน้าที่ที่ร่วมกระทำความผิดกลุ่มนี้ ทำหน้าที่สอบยันใบกำกับภาษีตามที่สำนักงานสรรพากรพื้นที่ท้องที่อื่นๆ ส่งมาให้ตรวจสอบยันมี 5 บริษัท เจ้าหน้าที่ที่กลุ่มนี้ไม่ได้ทำการตรวจสอบอย่างละเอียดครบทุกประเด็นที่สงสัย ที่น่าสนใจคือ กรณีบริษัทเอส ยู วี เมทัลเทรดดิ้ง จดทะเบียนเป็นกิจการส่งออกโลหะอัดก้อน มีสถานประกอบการของบริษัทดังกล่าว ตั้งอยู่ใต้อาคารสำนักงานสรรพากรพื้นที่ 2 อำเภอกระทุ่มแบน จังหวัดสมุทรสาคร สถานประกอบการเป็นห้องกระจกโล่งๆ ไม่มีคนงาน ไม่มีอุปกรณ์เครื่องใช้สำนักงาน ไม่มีวัตถุดิบหรือสินค้าคงเหลือ

เจ้าหน้าที่สรรพากรพื้นที่สมุทรสาครรายนี้ กลับออกหนังสือยืนยันว่า “ผลการตรวจสอบยันถูกต้อง” โดยไม่มีการตรวจสอบยันจริง พร้อมกับส่งหนังสือยืนยันฉบับนี้ไปให้สำนักงานสรรพากรพื้นที่สมุทรปราการ 1 ใช้ประกอบการพิจารณาอนุมัติเงินคืนภาษีให้กับผู้ประกอบการอีกรายที่ยื่นขอคืนภาษีที่จังหวัดสมุทรปราการ

และที่แปลกไปกว่านั้น สำนักงานสรรพากรพื้นที่สมุทรสาคร 2 ส่งจดหมายแนบแบบ ภ.พ.20 ถึงบริษัทเอสยูวีฯ ซึ่งอยู่ตั้งอยู่ใต้อาคารที่ทำการสำนักงานสรรพากรพื้นที่สมุทรสาคร 2 ปรากฏว่าไม่มีผู้รับ จดหมายจึงถูกตีกลับไปยังที่ทำการไปรษณีย์สมุทรสาคร แต่มีพนักงานบริษัทไปรับจดหมายที่ไปรษณีย์ ดีเอสไอตรวจดูชื่อในใบตอบรับจดหมาย พบว่าเป็นข้าราชการกรมสรรพากร สังกัดสำนักงานสรรพากรภาค 2

กรณีของสำนักงานสรรพากรพื้นที่สมุทรสาคร 2 มีเจ้าหน้าที่ที่อยู่ในข่ายร่วมกระทำความผิดฐานละเว้นปฏิบัติ หรือปฏิบัติหน้าที่โดยมิชอบทั้งหมด 5 คน

สำนักงานสรรพากรพื้นที่กรุงเทพมหานคร 14 ทำหน้าที่สอบยันใบกำกับภาษี ตามที่สำนักงานสรรพากรพื้นที่ต่างท้องที่ส่งมาให้ตรวจสอบยัน แต่เจ้าหน้าที่ไม่ได้ตรวจสอบอย่างละเอียดครบทุกประเด็นที่สงสัย รายงานผลการสอบยันไม่ตรงตามข้อเท็จจริงที่ปรากฏ ทำให้สำนักงานสรรพากรพื้นที่สมุทรสาคร 2 เข้าใจว่ามีการซื้อขายจริง ส่งผลการสอบยันไปให้สำนักงานสรรพากรพื้นที่สมุทรปราการ 1 นำไปประกอบการพิจารณาอย่างไม่ถูกต้อง สำนักงานสรรพากรพื้นที่กรุงเทพ 14 มีเจ้าหน้าที่ที่อยู่ในข่ายความผิดฐานละเว้นปฏิบัติหรือปฏิบัติหน้าที่โดยมิชอบทั้งหมด 4 คน

ที่ผ่านมากรมสรรพากรได้รับรางวัลจากองค์กรทั้งในประเทศและต่างประเทศมากมายกว่า 40 รางวัล แต่ที่เป็นความภาคภูมิใจคนสรรพากรมากที่สุด คือ ได้รับรางวัลชนะเลิศจากสหประชาชาติ หรือ United Nations Public Service Awards ปี 2554 ประเภทเสริมสร้างการบริหารจัดการองค์ความรู้ภาครัฐ (Advancing Knowledge Management in Government) ปี 2555 รับรางวัลจากสำนักงานคณะกรรมการพัฒนาระบบราชการ (กพร.) 2 รางวัล คือ รางวัลด้านนวัตกรรมบริการเป็นเลิศ โครงการคืนภาษีมูลค่าเพิ่มด้วยบัตร smart card และรางวัลคุณภาพการบริหารจัดการภาครัฐ โดยมุ่งเน้นผู้รับบริการด้วยช่องทางการสื่อสารที่ทันสมัย สะดวก รวดเร็ว

และที่สำคัญสำนักงานสรรพากรพื้นที่ชลบุรี 2 สังกัดสรรพากรภาค 5 พื้นที่ที่มีปัญหาโกง VAT เคยส่ง “ผลงานการใช้แบบประเมินความเสี่ยงเพื่อตรวจหาการใช้ใบกำกับภาษีปลอม” เข้าประกวดในโครงการเพชรวายุภักษ์ ครั้งที่ 4 จนได้รับรางวัลรองชนะเลิศ โดยมีนายทนุศักดิ์ เล็กอุทัย รัฐมนตรีช่วยว่าการกระทรวงการคลัง เป็นผู้มอบรางวัล

ข้อมูลดังกล่าวมาในข้างต้นนี้ น่าจะเป็นบทพิสูจน์ได้ว่า ปัญหาทุจริต ฉ้อโกงภาษี VAT แท้จริงแล้ว เกิดจากระบบการกำกับดูแลหละหลวม หรือ คนตั้งใจโกงกันแน่?

ข่าวหรือบทความที่เกี่ยวข้อง