เงียบหายมานานกว่า 20 ปี ประเด็นโกงภาษีมูลค่าเพิ่ม (VAT) กลับมาเป็นข่าวใหญ่อีกครั้ง หลังจากเจ้าหน้าที่กรมสรรพากรส่งจดหมายร้องเรียนไปยังนายกิตติรัตน์ ณ ระนอง รัฐมนตรีว่าการกระทรวงการคลัง, รัฐมนตรีช่วยว่าการกระทรวงการคลัง, ปลัดกระทรวงการคลัง, รองปลัดกระทรวงการคลัง กลุ่มภารกิจด้านรายได้ ขอให้เข้ามาตรวจสอบผู้บริหารระดับสูงของกรมสรรพากรบางคน ส่อพฤติกรรมกรรมเอื้อประโยชน์ให้กับกลุ่มผู้ส่งออกเศษเหล็กให้ได้รับ VAT คืนเป็นจำนวนเงินหลายพันล้านบาท

คนกรมสรรพากรกลุ่มนี้ นอกจากจะส่งจดหมายร้องเรียนถึงผู้ใหญ่ในกระทรวงการคลังแล้ว ยังส่งจดหมายร้องเรียนสื่อมวลชน, กรมสอบสวนคดีพิเศษ (ดีเอสไอ) และสำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) เรื่องนี้จึงกลายเป็นประเด็นทอล์ค ออฟ เดอะ ทาวน์ ในกรมสรรพากร ตั้งแต่ซี 1 จนถึงซี 10 กระทรวงการคลัง จับกลุ่มคุยกันเกี่ยวกับประเด็นโกงภาษี

เรื่องมีอยู่ว่า สำนักตรวจสอบภาษีกลาง (ตส.) เปรียบเสมือนตำรวจกองปราบของกรมสรรพากร เข้าไปสุ่มตรวจสำนักงานสรรพากรพื้นที่ในเขตกรุงเทพและปริมณฑล พบว่ามีหลายพื้นที่เร่งคืนเงินภาษีมูลค่าเพิ่มให้กับกลุ่มผู้ส่งออกเศษเหล็ก 9 บริษัท เป็นจำนวนเงินมากผิดปกติ ช่วงระยะเวลาแค่ 1 ปี มีการอนุมัติเงินคืนภาษีให้กลุ่มผู้ส่งออกเศษเหล็กกลุ่มนี้เป็นเงิน 1,280 ล้านบาท

รายแรกที่ ตส. สุ่มตรวจเมื่อวันที่ 2 มิถุนายน 2554 คือบริษัท บีบีบิ๊ก จำกัด พบว่า สรรพากรจังหวัดสมุทรปราการคืนเงินมาภาษีให้บริษัทบีบีบิ๊กเป็นเงิน 239 ล้านบาท จึงส่งเจ้าหน้าที่ ตส. ลงพื้นตรวจสถานประกอบการ ไม่พบพนักงานบริษัท บริษัทปิดทำการ เมื่อค้นข้อมูลที่กระทรวงพาณิชย์ พบว่าบริษัทบีบีบิ๊กปิดกิจการไปแล้ว จึงขยายผลการตรวจสอบต่อไป พบว่ากลุ่มนี้มีเครือข่ายประมาณ 9 บริษัท แบ่งออกเป็น 2 กลุ่มใหญ่

กลุ่มแรกมี 5 บริษัท ได้แก่

1. บริษัท บีบีบิ๊ก จดทะเบียนจัดตั้งบริษัทวันที่ 28 กุมภาพันธ์ 2554 ต่อมาแจ้งเลิกกิจการ ชำระบัญชีเสร็จเรียบร้อยวันที่ 6 มีนาคม 2556 ระหว่างประกอบกิจการ 2 ปี รับ VAT คืนจากกรมสรรพากรทั้งสิ้น 239 ล้านบาท

2. บริษัท บีบี กรุ๊ปวัน จัดตั้งบริษัทวันที่ 28 กุมภาพันธ์ 2554 เลิกกิจการวันที่ 6 มีนาคม 2556 ได้รับ VAT คืนทั้งสิ้น 173 ล้านบาท

3. บริษัท บีบี รีไซเคิล จัดตั้งบริษัทวันที่ 28 กุมภาพันธ์ 2554 เลิกกิจการวันที่ 6 มีนาคม 2556 ได้รับ VAT คืนทั้งสิ้น 160 ล้านบาท

4. บริษัทนำชัยเจริญโลหะเก่า จัดตั้งบริษัทวันที่ 18 มิถุนายน 2555 เลิกกิจการวันที่ 22 กุมภาพันธ์ 2556 ได้รับ VAT คืนจำนวน 103 ล้านบาท

และ 5. บริษัท พี.พี.ทรัพย์โลหะ จัดตั้งบริษัทวันที่ 18 มิถุนายน 2555 เลิกกิจการวันที่ 20 กุมภาพันธ์ 2556 ได้รับ VAT คืนทั้งสิ้น 117 ล้านบาท ผู้ส่งออกเศษเหล็กกลุ่มนี้มีนายเกรียงศักดิ์ เถื่อนศร, นางปริศนา ศรีสกุล เป็นกรรมการผู้มีอำนาจลงนาม

กลุ่มที่ 2 มี 4 บริษัท ได้แก่

1. บริษัทเอส เอส พี เมทัล จัดตั้งบริษัทวันที่ 29 พฤษภาคม 2555 เลิกกิจการวันที่ 6 มีนาคม 2556 ประกอบกิจการ 10 เดือน รับ VAT คืนทั้งสิ้น 137 ล้านบาท

2. บริษัทดี.เอส.พี เอ็กปอร์ต ตั้งบริษัทวันที่ 29 พฤษภาคม 2555 ชำระบัญชีเลิกกิจการ วันที่ 6 มีนาคม 2556 ได้รับ VAT คืน 140 ล้านบาท

3. บริษัทเอ็นอีเอ โลหะการค้า ตั้งบริษัทวันที่ 18 มิถุนายน 2555 เลิกกิจการวันที่ 6 มีนาคม 2556 รับ VAT คืนจำนวน 116 ล้านบาท

และ 4. บริษัท ฟรีไทม์ ค้าโลหะ ตั้งบริษัท 18 มิถุนายน 2555 เลิกกิจการวันที่ 6 มีนาคม 2556 รับ VAT คืนจำนวน 118 ล้านบาท กรรมการบริษัทกลุ่มนี้ประกอบการด้วยนายประสิทธิ์ อัญญโชติ, น.ส. บุญธา จันทร และนายพัชรพล พูลกลิ่น เป็นกรรมการบริษัท

ต่อมา ตส. ได้ให้เจ้าหน้าที่สรรพากรนำหนังสือเชิญกรรมการบริษัทผู้ชำระบัญชีมาพบ ไปติดประกาศไว้ที่หน้าประตูสถานประกอบการ กลุ่มบริษัทส่งออกเศษเหล็ก 7 บริษัท ทางบริษัทได้ทำหนังสือมอบอำนาจให้ตัวแทนมาชี้แจง เมื่อวันที่ 19 มีนาคม 2556 ยืนยันว่า “กลุ่มบริษัทบีบีบิ๊ก ประกอบกิจการส่งออกเศษเหล็กจริง โดยรับซื้อสินค้าในประเทศเป็นเงินสด จากนั้นก็ส่งไปขายประเทศฮ่องกงและอินเดีย โดยลูกค้าที่อยู่ต่างประเทศจะโอนเงินชำระค่าสินค้าผ่านบัญชีเงินฝากของบริษัท”

จากนั้นนายถนอมศักดิ์ แก้วละออ ผู้อำนวยการสำนักตรวจสอบภาษีกลาง (ตส.) ทำสรุปผลการตรวจสอบกลุ่มผู้ส่งออกเศษเหล็กที่ขอคืนภาษี VAT ผิดปกติ เสนอต่อนายสาธิต รังคศิริ อธิบดีกรมสรรพากร วันที่ 20 มีนาคม 2556 ปรากฏว่า ผู้บริหารระดับสูงของกรมสรรพากรแทงเรื่องกลับลงมา สั่งให้ ตส. ยุติการตรวจสอบภาษีกับกลุ่มนี้ โดยอ้างเหตุผลว่าไม่ต้องการให้เกิดการทำงานซ้ำซ้อนกับสรรพากรภาค 5 ซึ่งกำลังตรวจสอบภาษีผู้ส่งออกกลุ่มนี้และให้ ตส. ยุติการตรวจสอบตามคำสั่ง

สำหรับรูปแบบในการจัดตั้งบริษัทเพื่อมาขอคืนภาษีของผู้ส่งออกเศษเหล็กกลุ่มนี้ ส่วนใหญ่จดทะเบียนจัดตั้งบริษัทไม่เกิน 2 ปี โดยปีแรกขอคืนภาษี VAT เป็นจำนวนเงินไม่มากนัก แต่จะเริ่มขอคืนภาษี VAT ไม่ต่ำกว่า 100 ล้านบาทในปีที่ 2 เมื่อได้เงินภาษีคืนก็ไปแจ้งเลิกกิจการชำระบัญชีกับกระทรวงพาณิชย์

ล่าสุด กรมสอบสวนคดีพิเศษ ร่วมกับเจ้าหน้าที่กรมสรรพากร ขยายผลการตรวจสอบภาษี พบว่ากลุ่มผู้ส่งออกเศษเหล็กมีเครือข่ายทั้งสิ้น 31 บริษัท แบ่งเป็น 2 กลุ่ม คือ กลุ่มส่งออกเศษเหล็ก (ผู้ซื้อ) มี 18 บริษัท เนื่องจากกลุ่มนี้เป็นผู้ส่งออก ได้รับยกเว้น VAT ไม่มีภาษีขาย ผู้ส่งออกกลุ่มนี้จึงนำภาษีซื้อจากกลุ่มบริษัทผู้ขายสินค้าในประเทศมาขอคืนภาษี VATกับกรมสรรพากรทั้งสิ้น 2,607 ล้านบาท

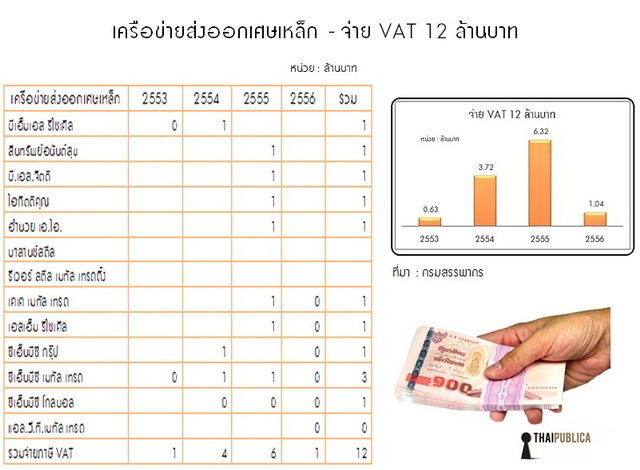

ขณะที่กลุ่มที่ 2 เป็นกลุ่มบริษัทผู้ขายในประเทศ ในเบื้องต้นมี 13 บริษัท (หลายบริษัทยังประกอบกิจการตามปกติ) กลุ่มนี้ขายสินค้าให้กับกลุ่มแรก ซึ่งมีภาษีขายมากกว่าภาษีซื้อ จึงมีการนำภาษีมูลค่าเพิ่ม VAT มาจ่ายให้กับกรมสรพากรทุกเดือน ตลอด 2-3 ปีที่ผ่านมา รวมเป็นเงินทั้งสิ้น 12 ล้านบาท

หากดูตามกราฟที่นำมาแสดง กรมสรรพากรเริ่มคืน VAT ให้กับกลุ่มบริษัทส่งออกเศษเหล็ก ปี 2554 คืน 240 ล้านบาท ปี 2555 คืน 2,226 ล้านบาท และปี 2556 ก่อนที่กลุ่มนี้ปิดกิจการชำระบัญชี คืน VAT ไปอีก 141 ล้านบาท

กล่าวคือ กรมสรรพากรเก็บ VAT จากกลุ่มผู้ขายเศษเหล็กในประเทศได้ 12 ล้านบาท แต่คืน VAT ให้กับกลุ่มผู้ส่งออกเศษเหล็กไป 2,607 ล้านบาท หักลบกันแล้ว งานนี้รัฐสูญเสียรายได้ประมาณ 2,600 ล้านบาท

แหล่งข่าวจากกรมสรรพากรให้ความเห็นว่า “ถ้าหากนำยอดเงินคืน VAT จำนวน 2,607 ล้านบาท มาคำนวณย้อนกลับ (Reverse) เพื่อหามูลค่าส่งออกเศษเหล็ก ผู้ส่งออกกลุ่มนี้ต้องส่งเศษเหล็กไปขายต่างประเทศมูลค่าไม่ต่ำกว่า 37,000 ล้านบาท และถ้าเศษเหล็กที่ขายกันอยู่ตามท้องตลาดกิโลกรัมละ 10 บาท แสดงว่ากลุ่มนี้ต้องส่งเศษเหล็กออกไปขายต่างประเทศไม่ต่ำกว่า 3,700 ล้านกิโลกรัม ขณะที่ทั้งประเทศเชื่อว่าไม่มีเศษเหล็กเหลือมากพอที่จะส่งออกไปขายต่างประเทศเป็นจำนวนมากมายขนาดนี้”

ขณะที่แหล่งข่าวกรมศุลกากรเปิดเผยว่า หลังจากมีข่าวเรื่องนี้ ทางกรมศุลกากรได้รับคำสั่งจากนางเบญจา หลุยเจริญ ในช่วงที่ยังดำรงตำแหน่งอธิบดีกรมศุลกากร สั่งให้ดำเนินการตรวจสอบข้อมูล โดยให้เจ้าหน้าที่กรมศุลกากรไปค้นภาพถ่าย X-ray ตู้คอนเทนเนอร์ พบว่าผู้ส่งออกกลุ่มนี้มีทั้งหมด 30 บริษัท ส่วนใหญ่เป็นบริษัทร้าง ไม่ได้ประกอบการจริง แต่ผู้ส่งออกกลุ่มนี้แจ้งว่ามีการส่งออกเศษเหล็กมีมูลค่ารวมกันทั้งสิ้น 37,000 ล้านบาท และกรมสรรพากรได้คืน VAT เป็นเงินสดไปแล้วประมาณ 2,600 ล้านบาท แต่เมื่อนำภาพ X-ray มาตรวจสอบ พบว่าบางล็อตมีการส่งออกเศษเหล็กจริง แต่ดูโดยภาพรวมมูลค่าส่งออกทั้งหมดที่ขอภาษีมูลค่าเพิ่มคืนไม่น่าจะถึง 1,000 ล้านบาท

ต่อมา หลังจากที่นายกิตติรัตน์ ณ ระนอง รัฐมนตรีว่าการกระทรวงการคลัง ได้รับทราบข้อเท็จทั้งหมดจากเจ้าหน้าที่กรมสรรพากร ในเบื้องต้นพบว่าประเด็นในจดหมายร้องเรียนมีมูลความจริง จึงได้สั่งการให้นายรังสรรค์ ศรีวรศาสตร์ รองปลัดกระทรวงการคลัง กลุ่มภารกิจด้านรายได้ ประสานงานกับดีเอสไอ ขยายผลการสอบสวนในเชิงลึก เพื่อหาตัวผู้กระทำความผิดมาลงโทษ

แต่นายรังสรรค์ไม่สามารถใช้รหัสผ่านเปิดเครื่องคอมพิวเตอร์เข้าไปค้นหาหรือตรวจดูข้อมูลผู้เสียภาษีของกรมสรรพากรได้ ถึงแม้นายรังสรรค์จะเป็นรองปลัดกระทรวงการคลังที่กำกับดูแลกรมสรรพากร กรมศุลกากร และกรมสรรพสามิต เพราะนายรังสรรค์ไม่ใช่เจ้าพนักหน้าที่กรมสรรพากร

วันที่ 7 มิถุนายน 2556 นายกิตติรัตน์ ณ ระนอง รัฐมนตรีว่าการกระทรวงการคลัง ลงนามใน “ประกาศกระทรวงการคลังว่าด้วยการแต่งตั้งเจ้าพนักงาน ฉบับที่ 57” แต่งตั้งนายรังสรรค์เป็นเจ้าพนักงานประเมิน ตามมาตรา 16 แห่งประมวลรัษฎากร นายรังสรรค์จึงมีอำนาจตามกฏหมายค้นหาข้อมูล ตรวจสอบภาษี เอกสารหลักฐานของผู้เสียภาษีจากฐานข้อมูลภาษีของกรมสรรพากร รวมทั้งออกหมายเรียก ประเมินภาษี และร้องทุกข์กล่าวโทษดำเนินคดีอาญากับผู้กระทำผิดได้เทียบเท่าอธิบดีกรมสรรพากร ซึ่งลงประกาศในราชกิจจานุเบกษา มีผลบังคับใช้ตั้งแต่วันที่ 17 มิถุนายน 2556 เป็นต้นไป

นอกจากนี้ นายกิตติรัตน์ ยังได้สั่งการนายอารีพงศ์ ภู่ชอุ่ม ปลัดกระทรวงการคลัง ออกคำสั่งแต่งตั้งนายประสิทธิ์ สืบชนะ ผู้ตรวจราชการกระทรวงการคลัง เป็นประธานคณะกรรมการสอบข้อเท็จจริง เพื่อหาข้าราชการกรมสรรพากรที่เข้าไปเกี่ยวข้องกับขบวนการทุจริตเงินภาษีมูลค่าเพิ่มมาลงโทษ

ทันทีที่นายกิตติรัตน์ ณ ระนอง รัฐมนตรีว่าการกระทรวงการคลัง และนางเบญจา หลุยเจริญ รัฐมนตรีช่วยว่าการกระทรวงการคลัง กลับเข้ามารับตำแหน่งรัฐมนตรีอีกครั้ง วันแรกที่เข้ามาทำงานกระทรวงการคลัง ทั้ง 2 ได้ให้สัมภาษณ์สื่อมวลชน โดยหนังสือพิมพ์โพสต์ทูเดย์ ฉบับวันที่ 2 กรกฏาคม 2556 ได้โควตคำพูดนางเบญจาว่า “แม้ว่าทุกคนจะเป็นน้อง แต่การทำงานต้องชัดเจนว่าอะไรถูกก็ถูกอะไรผิดก็ผิด ถ้าเจอจะฟันไม่เลี้ยง ที่ผ่านมาก็ฟันมาแล้ว อย่าลืมว่าการโกงภาษีมูลค่าเพิ่มคือการโกงชาติ โกงแผ่นดิน เพราะมาเอาเงินหลวงไป ต่างกับการเลี่ยงภาษี อันนี้ถือว่ายังจ่ายแต่จ่ายน้อยไปหน่อย”

ข่าวหรือบทความที่เกี่ยวข้อง