สฤณี อาชวานันทกุล

วันที่ 1 พฤษภาคม 2556 คนไทยทั่วประเทศฉลองหยุดวันแรงงาน แต่มีน้อยคนที่จะรู้ว่า ประเทศไทยได้สูญเสีย “ผู้ประกอบการเพื่อสังคม” ชั้นครู และนักบุกเบิกการเงินชุมชนไทยไปหนึ่งคน

วันนั้น ครูชบ ยอดแก้ว เสียชีวิตอย่างสงบด้วยโรคมะเร็ง ในวัย 78 ปี ที่จังหวัดสงขลาบ้านเกิดของท่าน

ผู้เขียนขออุทิศพื้นที่ในวันนี้ให้กับชีวิตและผลงานของปรมาจารย์เศรษฐศาสตร์ชุมชนไทย ผู้คิดค้น “นวัตกรรมสังคม” ที่น่าทึ่งบนฐานคิดและวิถีชีวิตของคนไทย และปัจจุบันแนวคิดของท่านก็ขยายผลเติบโตทั่วประเทศ

ครูชบ ยอดแก้ว เป็นคนจังหวัดสงขลา เรียนหนังสือระดับประถมศึกษาที่โรงเรียนประชาบาล ตำบลแค อำเภอจะนะ ระดับมัธยมศึกษาที่โรงเรียนประชานุกูล อำเภอนาทวี ความที่โรงเรียนอยู่ไกลจากบ้านหลายกิโลเมตรและครอบครัวมีฐานะยากจน จึงต้องอาศัยวัดเป็นที่พัก อดมื้อกินมื้อ แต่เนื่องจากเป็นคนมีความจำดีเลิศและปฏิภาณฉับไว จึงมีผลการเรียนดีเด่นเสมอมา ศึกษาด้วยตนเองจนสอบได้วุฒิพิเศษมัธยม (พ.ม.) และไปศึกษาต่อที่คณะครุศาสตร สถาบันราชภัฏสงขลา (วิทยาลัยครูสงขลาในสมัยนั้น) และสำเร็จการศึกษาระดับปริญญาตรี ครุศาสตรบัณฑิตในปี พ.ศ. 2525

ครูชบเริ่มต้นชีวิตการงานด้วยการเป็นครูในโรงเรียนประถมศึกษา เพราะเล็งเห็นความสำคัญของการศึกษาขั้นพื้นฐาน

เช่นเดียวกับคนเก่งจำนวนมากในระบบราชการไทยที่ไม่ชอบ “เล่นการเมือง” – ตลอดระยะเวลา 23 ปีที่ครูชบเป็นครูผู้สอน ท่านได้เลื่อนขั้น 2 ขั้นเพียงครั้งเดียวเท่านั้น ถึงแม้จะทำงานหนักกว่าครูคนอื่นในโรงเรียนมาก

ปัญหาเศรษฐกิจที่รุมเร้าประเทศไทยในขณะนั้นมีส่วนซ้ำเติมปัญหาสังคมในชนบท ตั้งแต่ปัญหาอบายมุข อาชญากรรม และความแตกแยกในชุมชน ทางการ “แก้ปัญหา” ด้วยการส่งหน่วยปฏิบัติการพิเศษ หรือที่เรียกว่า “หน่วยเฉพาะกิจ” เข้ามาตั้งฐานปฏิบัติการที่ตำบลน้ำขาว

ครูชบไม่สบายใจกับวิธีนี้ ท่านมองว่าการที่ทางการใช้ไม้แข็งมาปราบปรามคนในชุมชนก็เท่ากับปราบปรามญาติพี่น้องของตนเอง ครูชบจึงขอร้องกับทางการไม่ให้ใช้ความรุนแรงกับชาวบ้าน และรับว่าจะหาทางแก้ปัญหาเอง

ต้นตอของปัญหาที่ครูชบมองเห็น คือความยากจน ซึ่งท่านได้ประสบด้วยตนเองตั้งแต่เด็ก และเชื่อว่าคนจะพัฒนาได้ต้องใช้กระบวนการศึกษา ถ้าปัญหาเกิดจากคนก็ต้องแก้ที่คน ดังพุทธวาจาที่ว่า “เหตุเกิดที่ไหน ต้องแก้ที่นั่น”

ฉะนั้นในปี พ.ศ. 2521 เมื่อมีโอกาสมาช่วยราชการที่สำนักงานหมวดการศึกษา อำเภอจะนะ ท่านจึงขออนุญาตนายอำเภอไปเป็นผู้บริหารโรงเรียน เพื่อใช้โรงเรียนเป็นฐานในการทดลองแก้ปัญหาให้กับคนในโรงเรียนก่อน ถ้าสำเร็จแล้วจะได้ขยายผลไปสู่ชุมชนต่อไป

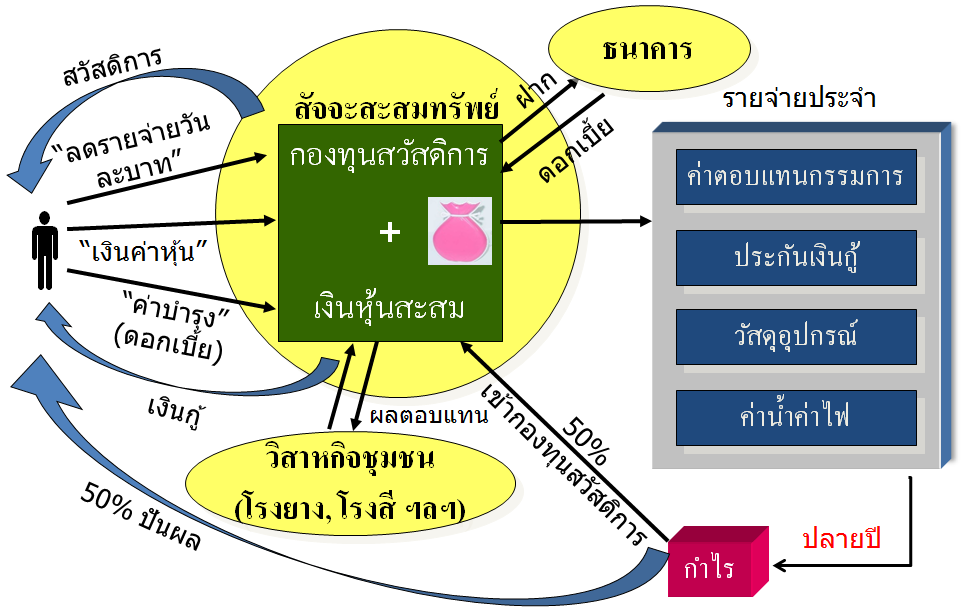

เมื่อนายอำเภอเห็นชอบ ปลายปีนั้นครูชบจึงเดินทางไปรับตำแหน่งครูใหญ่ที่โรงเรียนวัดน้ำขาว อำเภอจะนะ ริเริ่มโครงการพัฒนา 8 โครงการในโรงเรียน โครงการที่เห็นผลเป็นรูปธรรมที่สุดภายในเวลาเพียงปีกว่าๆ คือ โครงการสหกรณ์และออมทรัพย์ในโรงเรียน ซึ่งทำให้ครูสามารถกู้เงินดอกเบี้ยต่ำ แก้ปัญหาหนี้สินของครูได้ ส่วนเด็กนักเรียนเมื่อจบจากโรงเรียนไปแล้วก็มีเงินก้อน นอกจากนี้กลุ่มออมทรัพย์ยังจัดสวัสดิการ อาทิ ค่ารักษาพยาบาล ให้กับทั้งเด็กและครูอีกด้วย

ปี 2523 ชาวบ้านในชุมชนเห็นว่าโครงการของครูชบประสบความสำเร็จ อยากมีเงินออมเช่นเดียวกับโรงเรียนบ้าง ครูชบจึงนำแนวคิดมาขยายผลออกนอกโรงเรียนสู่ชุมชน พัฒนารูปแบบเป็น “สัจจะออมทรัพย์แบบพัฒนาครบวงจรชีวิต” หรือเรียกในภาษาการเงินสมัยใหม่ว่า “ไมโครอินชัวรันซ์” หรือประกันขนาดจิ๋ว แต่มีเอกลักษณ์ไม่เหมือนใครเพราะใช้ทุนทางสังคมและวัฒนธรรมแบบไทยๆ

ผ่านมา 30 ปี ปัจจุบันสัจจะออมทรัพย์ในแนวที่ครูชบริเริ่มและแนวอื่นที่ได้แรงบันดาลใจจากครูชบ มีจำนวนกว่า 40,000 กลุ่มทั่วประเทศ มีเงินออมรวมกันนับหมื่นล้านบาท กลุ่มขนาดใหญ่บางกลุ่มมีสมาชิกนับพันคน มีเงินออมรวมกันหลายสิบล้านหรือเกินร้อยล้านบาท และมีการนำเงินออมไปลงทุนในวิสาหกิจชุมชนต่างๆ อาทิ โรงสีชุมชน โรงยาง ฯลฯ

นับเป็นผลสำเร็จอันยิ่งใหญ่จากจุดเริ่มต้นเล็กๆ คือชักจูงให้ชาวบ้านออมเงินกับกลุ่มอย่างน้อยเดือนละ 1 ครั้ง จากการ “ลดรายจ่ายวันละบาท” ซึ่งที่มาของแนวคิดนี้มาจากการสังเกต ลองผิดลองถูกของครูชบเองว่า ถ้าบอกให้คน “ออมเงิน” เขาคิดทันทีว่าต้องไป “หารายได้เพิ่ม” ถึงจะออมได้ และรู้ว่าว่ายากที่จะหารายได้เพิ่ม แต่ถ้าเปลี่ยนโจทย์เป็น “ลดรายจ่าย” วันละบาทเดียว แบบนี้คนจนจะรู้สึกมีกำลังใจว่าทำได้

“โมเดลธุรกิจ” ของครูชบนั้นเรียบง่าย คือนำเงินสัจจะไปปล่อยกู้ให้กับสมาชิก เป้าหมายเงินกู้จะพิจารณาตามความจำเป็นก่อนหลัง โดยให้ความสำคัญเรื่องของการรักษาโรคภัยไข้เจ็บเป็นอันดับแรก ตามด้วยการกู้ไปปลดหนี้ และเพื่อการศึกษาตามลำดับ เรื่องอื่นนอกเหนือจากนี้ต้องตกลงกันเองระหว่างสมาชิกในกลุ่ม

สิ้นปีกลุ่มออมทรัพย์จะนำผลกำไรมาแบ่งเป็น 2 ส่วนเท่าๆ กัน ครึ่งหนึ่งปันผลให้สมาชิก อีกครึ่งหนึ่งนำมาเป็นกองทุนสวัสดิการ ช่วยเหลือสมาชิกตั้งแต่เกิดจนตาย อาทิ การคลอดบุตร การรักษาพยาบาล การศึกษา การฌาปนกิจ เป็นต้น แต่มีข้อแม้ว่าสมาชิกต้องออมเงินกับกลุ่มให้ได้ติดต่อกัน 12 เดือน จึงจะมีสิทธิได้รับสวัสดิการ

(ดูโมเดลธุรกิจในภาพประกอบ)

พูดง่ายๆ คือ สมาชิกต้องรักษา “สัจจะ” จึงจะได้ประโยชน์ ตามหลักการเฉลี่ยทุกข์เฉลี่ยสุขในชุมชน

แนวคิด “สัจจะลดรายจ่ายวันละบาท” ของครูชบจึงเป็นนวัตกรรมทางสังคมที่น่าทึ่ง เพราะสามารถสร้างแรงจูงใจให้คนจนเก็บออมเงินได้สำเร็จ

อาจารย์ภีม ภคเมธาวี มหาวิทยาลัยวลัยลักษณ์ ผู้คลุกคลีใกล้ชิดกับครูชบและวงการการเงินฐานรากไทยมานาน เล่าให้ผู้เขียนฟังว่า ครูชบไม่ใช่คนแรกที่ตั้งกลุ่มออมทรัพย์ แต่กลุ่มอื่นอย่างกลุ่มออมทรัพย์ของกรมพัฒนาชุมชนในตำบลน้ำขาวล้มเหลว เนื่องจากไม่เน้นสวัสดิการ เน้นการปล่อยกู้ อีกทั้งยังกำหนดระยะเวลานานและเงินก้อนโตเกินกำลังของชาวบ้าน เช่น ต้องออมให้ได้ถึง 1 แสนบาท ภายใน 5 ปี จึงจะได้กู้

“ครูชบเห็นว่า[วิธีนี้]เป็นการเอารวมเงินชาวบ้านไปฝากธนาคาร ทำให้ธนาคารสบายเพราะมีกลุ่มช่วยรวบรวมเงินก้อนมาฝากธนาคาร ดอกเบี้ยก็ถูกมาก ชาวบ้านไม่ได้เรียนรู้อะไร และไม่เกิดประโยชน์ด้านการเงินสักเท่าไร

ครูชบตั้งกลุ่มสัจจะให้ออมเสร็จก็ปล่อยกู้เลย มีเท่าไรก็ปล่อยกู้เท่านั้น ถือเป็นการฝึกสมาชิกจากเงินน้อยๆ ไม่ต้องไปฝากธนาคาร เรียนรู้จากตัวเลขง่ายๆ ก่อนและฝึกไว้เนื้อเชื่อใจกัน จากจำนวนเงินน้อยๆ ค่อยๆ เพิ่มขึ้นตามกำลัง ทำให้ชาวบ้านได้ประโยชน์ทั้งการเรียนรู้และการเงินคือได้ช่วยเหลือกันจริงๆ ด้วย นี่เป็นประเด็นแรก

อีกประเด็นคือ กลุ่มครูชบเน้นสวัสดิการ โดยปล่อยกู้ตามสภาพจริงของชุมชนที่มีเงินกู้นอกระบบร้อยละ 5-10 หรือ 20 ต่อเดือน โดยปล่อยกู้ร้อยละ 5 ต่อเดือน แต่กำไรหักเป็นสวัสดิการ 50% อีก 50% ปันผลสมาชิก จากนั้นเมื่อกลุ่มโตขึ้นก็ค่อยๆ ลดดอกเบี้ยลง ตามสภาพชุมชนที่ดอกเบี้ยนอกระบบลดลง”

เมื่อถามว่าอะไรคือคุณูปการที่ยิ่งใหญ่ที่สุดของครูชบต่อสังคมไทย อาจารย์ภีมตอบว่า

“ความเห็นผมคิดว่า คุณูปการของครูชบ[คือ]เรื่องออมทรัพย์ ที่เห็นว่าคนเล็กคนน้อยควรออมเงินคนละเล็กละน้อยเพื่อช่วยเหลือพึ่งพากัน สำหรับสวัสดิการลดรายจ่ายวันละ 1 บาทเป็นแนวคิดที่มองไกลกว่าคนเล็กคนน้อย แต่เป็นประเด็นที่คนทุกคนมีความเท่าเทียมกัน โดยใช้ความไร้ค่าของเงิน 1 บาทจากการลดรายจ่ายซึ่งทำได้ทุกคน มาเป็นสวัสดิการช่วยเหลือกัน แต่ก็ยังวนเวียนอยู่กับเรื่องเงินๆ ทองๆ ถ้าครูชบมีเวลามากกว่านี้คิดว่าแกคงก้าวไปถึงสวัสดิการเรื่องการดูแลสุขภาพและจิตวิญญาณ ซึ่งเป็นพื้นฐานที่เข้มแข็งของครูชบ”

น่าเสียดายที่รัฐบาลทุกยุคที่ผ่านมายังไม่เคยนำข้อเสนอของครูชบที่ให้รัฐสมทบทุนของสวัสดิการชุมชนในอัตรา 1 ต่อ 1 และสนับสนุนให้ชาวบ้านจัดการสวัสดิการกันเอง มาปฏิบัติอย่างจริงจัง อีกทั้งนโยบายด้านการเงินขนาดจิ๋ว หรือไมโครไฟแนนซ์ ซึ่งธนาคารแห่งประเทศไทยพยายามผลักดันตั้งแต่ปี 2553 ก็ยังไม่เคยเหลียวแลหรือศึกษาหาช่องทางที่จะมา “ต่อติด” กับกลุ่มการเงินชุมชนไทย เพราะเน้นแต่การกระตุ้นให้ธนาคารพาณิชย์และสถาบันการเงิน (นอนแบงก์) ปล่อยสินเชื่อขนาดจิ๋ว ทั้งที่โครงสร้างต้นทุนของสถาบันการเงินไม่เอื้ออำนวย อีกทั้งสถาบันเหล่านี้ก็มิได้เข้าใจความต้องการและวิถีชีวิตของชาวบ้านอย่างถ่องแท้ และไม่สนใจบทบาทของการจัดสวัสดิการชุมชน เช่นเดียวกับครูชบ ยอดแก้ว

ผู้พิสูจน์ว่า “เงิน” ถ้าจัดการอย่างถูกทาง ก็สามารถช่วย “พัฒนา” คนและสังคมได้

ผู้คู่ควรกับสมญา “มูฮัมหมัด ยูนุส เมืองไทย” ด้วยประการทั้งปวง