นายสาธิต รังคศิริ อธิบดีกรมสรรพากร

ปัญหากรมสรรพากรขาดฐานข้อมูลที่ใช้ในการตรวจสอบองค์กรการกุศล ซึ่งทำหน้าที่ออกใบเสร็จให้ผู้บริจาคนำมาหักภาษี โดยที่กรมสรรพากรไม่สามารถตรวจสอบได้ว่าใบเสร็จรับเงินที่นำมาหักภาษีเป็นของจริงหรือของปลอม ใส่ตัวเลขตรงกับจำนวนเงินที่รับบริจาคจริงหรือไม่

“ยอดเงินบริจาคที่นำมาหักลดหย่อนภาษีมูลค่ากว่า 5 หมื่นล้านบาทต่อปี” ถูกนำไปใช้จ่ายในกิจกรรมสาธารณกุศลจริงหรือไม่ มากน้อยแค่ไหน ก็ไม่มีใครรู้ ตลอด 20 ปีที่ผ่านมา หลังจากกฎหมายมีผลบังคับใช้ มาตรการชุดนี้มีส่วนช่วยเหลือสังคมมากน้อยเพียงใด รูรั่วไหลอยู่ที่จุดไหน สอดคล้องกับเจตนารมณ์ของกฎหมายหรือไม่ กรมสรรพากรยังไม่เคยประเมินผลกระทบ แต่ที่เป็นปัญหาใหญ่คือไม่มีฐานข้อมูลที่จะนำมาใช้บริหารการจัดเก็บภาษี

ยกตัวอย่าง กรณีใบอนุโมทนาบัตรที่ออกโดยวัด กรมสรรรพากรใช้วิธีการสุ่มตรวจ และโทรศัพท์ไปสอบถามพระที่วัด ฐานข้อมูลรายรับ-รายจ่ายของวัดไม่มี เพราะวัดได้รับยกเว้นภาษี กรมสรรพากรไม่มีฐานข้อมูลที่จะใช้สอบยัน ใบอนุโมทนาบัตรของจริงหรือของปลอมต้องเชื่อใจพระ

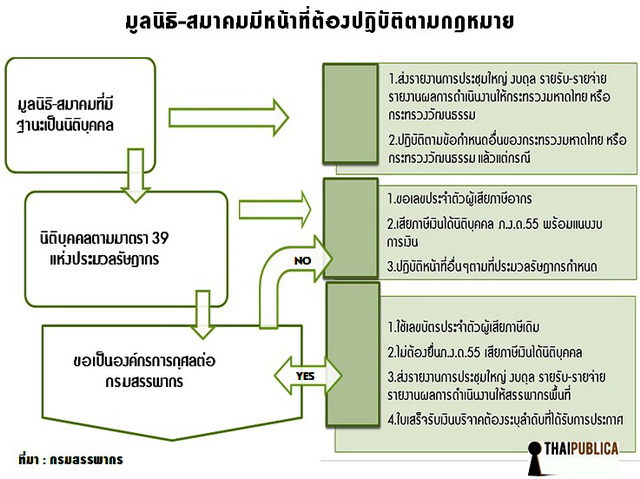

ส่วนมูลนิธิ-สมาคม ก็มีปัญหาเรื่องการบังคับใช้กฎหมาย ซึ่งแบ่งเป็น 2 กลุ่ม คือ กลุ่มแรกจดทะเบียนกับกระทรวงมหาดไทย มีจำนวน 25,048 ราย คนที่บริจาคเงินให้กับมูลนิธิ-สมาคมกลุ่มนี้นำใบเสร็จรับเงินมาหักภาษีไม่ได้ ส่วนมูลนิธิ-สมาคมมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคล พร้อมแนบงบการเงินเหมือนบริษัทห้างร้านทั่วไป ปรากฏว่ามีมูลนิธิ-สมาคมประเภทนี้ไม่มายื่นแบบหรือหนีภาษี 14,787 ราย คิดเป็นสัดส่วน 59%

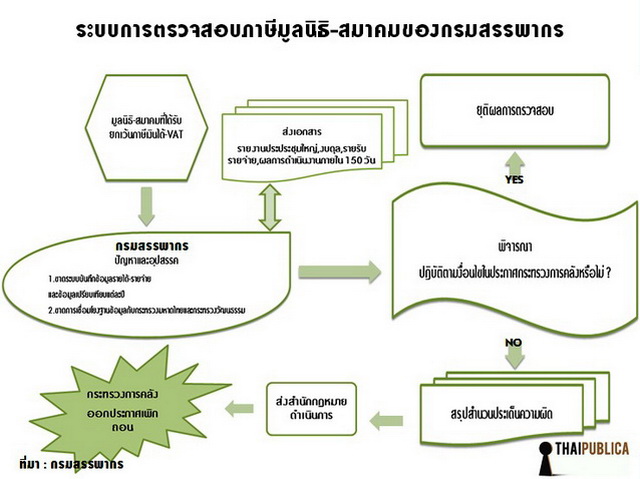

กลุ่มที่ 2 มูลนิธิ-สมาคมที่ได้รับการยกเว้นภาษี ข้อมูล ณ วันที่ 13 มีนาคม 2556 กลุ่มนี้มีจำนวน 818 ราย ตามประกาศกระทรวงการคลังว่าด้วยการยกเว้นภาษีเงินได้และภาษีมูลค่าเพิ่ม ฉบับที่ 2 กำหนดให้ผู้ที่บริจาคเงินให้กับมูลนิธิ-สมาคมกลุ่มนี้นำใบเสร็จหักภาษีได้ ส่วนตัวองค์กรได้รับยกเว้นภาษีเงินได้และภาษีมูลค่าเพิ่ม แต่มีข้อแม้ว่า มูลนิธิ-สมาคมกลุ่มนี้ต้องส่งรายงานการประชุมใหญ่ งบดุล รายรับ-รายจ่าย ผลการดำเนินงานของมูลนิธิ-สมาคม ให้กรมสรรพากรตรวจสอบภายใน 150 วัน หากพ้นกำหนดเวลาจะถูกเพิกถอนรายชื่อออกจากประกาศกระทรวงการคลังฯ กลับไปเป็นมูลนิธิ-สมาคมกลุ่มแรก ซึ่งต้องเสียภาษีตามปกติ

ปรากฏว่ามูลนิธิ-สมาคมกลุ่มนี้ไม่ปฏิบัติตามที่กฎหมายบัญญัติ ขณะที่กรมสรรพากรก็ไม่ได้ดำเนินการอะไร อย่างเช่น ปี 2553 มูลนิธิ-สมาคมกลุ่มนี้มีจำนวน 742 ราย ส่งข้อมูลดังกล่าวมาให้สรรพากรตรวจสอบแค่ 163 ราย คิดเป็นสัดส่วน 21.96% ปี 2554 มีจำนวน 762 ราย ส่งข้อมูลให้กรมสรรพากร 187 ราย คิดเป็นสัดส่วน 24.54% ส่วนปี 2555 มีจำนวน 818 ราย เพิ่งจะส่งมา 9 ราย

ปัญหาก็คือ มีมูลนิธิ-สมาคมประมาณ 75% ของจำนวนมูลนิธิ-สมาคมที่ได้รับยกเว้นภาษีตามประกาศกระทรวงการคลัง ไม่ปฏิบัติตาม “ประกาศกระทรวงการคลังฯ ฉบับที่ 531” กำหนดให้มูลนิธิ-สมาคมต้องส่งข้อมูลงบดุล รายรับ-รายจ่ายให้กรมสรรพากรภายใน 150 วัน ขณะที่เจ้าหน้าที่กรมสรรพากรเองก็ไม่กล้าส่งรายชื่อมูลนิธิ-สมาคมที่ไม่ปฏิบัติตามกฎหมายไปให้กระทรวงการคลัง เพื่อเพิกถอนชื่อออกจากประกาศกระทรวงการคลังฯ ฉบับที่ 2 เพื่อตัดสิทธิประโยชน์ทางภาษี

แหล่งข่าวจากกรมสรรพากรกล่าวว่า หลังจากที่ประกาศกระทรวงการคลังฯ ฉบับที่ 2 มีผลบังคับใช้ตั้งแต่วันที่ 12 ตุลาคม 2535 หน่วยงานภายในกรมสรรพากรที่มีหน้าที่กำกับดูแลมูลนิธิ-สมาคมที่ได้รับยกเว้นภาษี คือ สำนักกฎหมายของกรมสรรพากมีหน้าที่ดังนี้

1. พิจารณาคำขอเป็นองค์กรการกุศล

2. รับและเก็บรายงานการประชุมใหญ่ งบดุล บัญชีรายรับ-รายจ่ายและผลการดำเนินงานของมูลนิธิ-สมาคม

3. ทำหน้าที่ตรวจสอบมูลนิธิ-สมาคม ว่าดำเนินการตามประกาศกระทรวงการคลังฉบับที่ 531 หรือไม่ และ

4. ส่งรายชื่อมูลนิธิ-สมาคมที่ไม่ปฏิบัติตามกฎหมายไปให้กระทรวงการคลังเพิกถอนสิทธิ์

ต่อมา ช่วงกลางปี 2554 กระทรวงการคลังมีการแก้ไขประกาศกระทรวงการคลังฯ โดยถ่ายโอนอำนาจความรับผิดชอบในข้อ 3 ไปให้สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร ปรากฏว่า ตลอด 20 ปีที่ผ่านมา สำนักกฎหมายไม่ได้บันทึกหรือ “คีย์” ข้อมูลการเงิน รายได้-รายจ่ายของมูลนิธิ-สมาคมเข้าไปในฐานข้อมูลกรมสรรพากร ทำให้กรมสรรพากรไม่มีข้อมูลในเชิงเปรียบเทียบเป็นรายปี รวมทั้งขาดการเชื่อมโยง หรือใช้ประโยชน์จากฐานข้อมูลงบการเงินที่มูลนิธิ-สมาคมไปยื่นไว้ที่กระทรวงมหาดไทยและกระทรวงวัฒนธรรม

ส่วนมูลนิธิ-สมาคมที่ดี ปฏิบัติตามกฎหมายส่งข้อมูลมาให้กรมสรรพากรตรวจสอบ อย่างเช่น ปี 2553 มีมูลนิธิ-สมาคมส่งข้อมูลให้กรมสรรพากรตรวจสอบ 163 ราย ปี 2554 จำนวน 180 ราย รวม 2 ปี เจ้าหน้าที่สรรพากรเพิ่งจะตรวจสอบงบการเงินเสร็จเรียบร้อยแค่ 49 ราย เท่านั้น ดังนั้น หากไปเร่งรัดให้มูลนิธิ-สมาคมทั้งหมด 818 แห่ง จัดส่งข้อมูลงบการเงิน งบดุล ผลการดำเนินงานมาให้กรมสรรพากรภายใน 150 วัน เจ้าหน้าที่กรมสรรพากรไม่มีทางตรวจสอบได้ทัน เพราะมีจำนวนน้อย

นอกจากกรมสรรพากรจะประสบปัญหาขาดฐานข้อมูลที่ใช้ในการตรวจสอบภาษีมูลนิธิ-สมาคมแล้ว ล่าสุด วันที่ 15 ตุลาคม 2555 กระทรวงการคลังออกประกาศกระทรวงการคลังฯ ฉบับที่ 531 ผ่อนคลายหลักเกณฑ์การจัดตั้งมูลนิธิ-สมาคม ทำให้การขออนุญาตจัดตั้งมูลนิธิ-สมาคมทำได้ง่ายและสะดวกมากยิ่งขึ้น เช่น หลักเกณฑ์เดิมต้องเป็นมูลนิธิ-สมาคมที่จัดตั้งมาไม่น้อยกว่า 3 ปี และต้องนำงบดุลย้อนหลัง 3 ปี มายื่นกับกรมสรรพากร หลักเกณฑ์ใหม่ปรับลดเหลือ 1 ปี ผู้ขออนุญาตยื่นคำร้องผ่านสรรพากรทุกพื้นที่ ซึ่งการผ่อนคลายหลักเกณฑ์การขออนุญาตจัดตั้งมูลนิธิ-สมาคมที่ได้รับยกเว้นภาษีภายใต้สถานการณ์ระบบการตรวจสอบมีปัญหา เป็นการเพิ่มความเสี่ยงให้กับกรมสรรพากร

แหล่งข่าวจากกรมสรรพากรกล่าวว่า แนวทางแก้ไขในเบื้องต้นนั้นคงต้องทำเรื่องเสนอนายสาธิต รังคสิริ อธิบดีกรมสรรพากร ให้จัดสรรงบประมาณมาจ้างนักศึกษามาคีย์ข้อมูลบัญชีรายรับ-รายจ่าย งบดุล ผลการดำเนินงานของมูลนิธิ-สมาคมย้อนหลัง 20 ปี เพื่อสร้างฐานข้อมูลก่อน จากนั้นอธิบดีกรมสรรพากรจะออกประกาศกรมสรรพากร บังคับให้มูลนิธิ-สมาคมต้องส่งข้อมูลงบการเงินให้กรมสรรพากร หากไม่ดำเนินการจะถูกเพิกถอนสิทธิ์ ส่วนกรณีของวัดเป็นเรื่องละเอียดอ่อน หากต้องให้วัดส่งข้อมูลงบดุลและงบการเงินให้กรมสรรพากรตรวจสอบเหมือนกับมูลนิธิ-สมาคมที่ได้รับยกเว้นภาษี ต้องยกร่างกฎหมายแก้ไขประมวลรัษฎากรส่งให้ที่ประชุมรัฐสภาอนุมัติ