การแสดงความเห็นต่างเรื่อง “นโยบายดอกเบี้ย” ดูเหมือนจะสงบลง โดยเฉพาะฝ่ายที่ต้องการให้ “ลดอัตราดอกเบี้ย” หลังจากคณะกรรมการนโยบายการเงิน (กนง.) มีมติ 6:1 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.75% เมื่อวันที่ 20 กุมภาพันธ์ ที่ผ่านมา สาเหตุที่เป็นเช่นนั้นอาจเป็นเพราะว่า การแสดงความคิดเห็นผ่านสื่อเบาบางลง

แต่ไม่ได้หมายความว่า ประเด็นร้อนเรื่องนี้จะหายไป หรือจูนหาจุดที่ลงตัวกันได้แล้ว เพราะล่าสุด มีการนำเสนอความเห็นเกี่ยวกับเรื่องอัตราดอกเบี้ยกับเงินทุนไหลเข้าผ่าน “บทความ” ของหน่วยงานที่เห็นต่างกัน สะท้อนถึงจุดยืนทางความคิดหรือความเชื่อของแต่ละหน่วยงานอย่างชัดเจน

โดยบทความล่าสุด เป็นของคณะกรรมการสำนักงานพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ “สภาพัฒน์ฯ” ซึ่งสนับสนุนแนวคิดปรับลดดอกเบี้ย ได้เผยแพร่บทความ “คุยกับเลขาธิการสภาพัฒน์” ซึ่งเป็นการสัมภาษณ์ “อาคม เติมพิทยาไพสิฐ” เลขาธิการสภาพัฒน์ฯ เกี่ยวกับความเคลื่อนไหวการปฏิบัติภารกิจสำคัญของสภาพัฒน์ฯ ในด้านต่างๆ ทั้งด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม รวมถึงงานที่ได้รับมอบหมายจากรัฐบาล โดยปกติจะเผยแพร่เป็นการภายในให้เฉพาะเจ้าหน้าที่ของสภาพัฒน์ฯ อ่านเป็นประจำทุกเดือน แต่เพิ่งมีนโยบายเผยแพร่เป็นการทั่วไปครั้งแรกเมื่อมกราคม 2556

บทความล่าสุด “คุยกับเลขาธิการสภาพัฒน์” ของเดือนมีนาคม 2556 นำเสนอเรื่อง “แนะแก้ปัญหาค่าเงินบาทแข็ง ประสานช่วย SMEs พร้อมทําโซนนิ่งภาคเกษตร”

ประเด็น “ไฮไลท์” ที่นำเสนอเป็นเรื่องแรกคือ “แนะลดดอกเบี้ย ต้านบาทแข็ง” สาระสำคัญของเรื่องนี้คือ สภาพัฒน์ฯ มีความเห็นว่า เงินทุนที่เคลื่อนย้ายเข้ามาไม่ได้สร้างประโยชน์ในแง่การลงทุนหรือการจ้างงาน แต่เข้ามาในตลาดทุนโดยการทุ่มซื้อพันธบัตรรัฐบาลเพื่อหาผลประโยชน์จากส่วนต่างของอัตราดอกเบี้ย และพร้อมที่จะถอนจากประเทศไทยตลอดเวลา ซึ่งเป็นเงินที่เข้ามาในระยะสั้น

ดังนั้น เครื่องมือสำคัญในการแก้ไขปัญหาดังกล่าวของนโยบายการเงินคือ “อัตราดอกเบี้ย”

“ผมมีความเห็นว่าควรจะลดอัตราดอกเบี้ย เพราะขณะนี้พื้นฐานทางเศรษฐกิจของไทยยังดีอยู่ และกำลังฟื้นตัวจากเหตุการณ์มหาอุทกภัย ขณะนี้ไทยจึงต้องการเม็ดเงินมาลงทุน”

นอกจากนี้ยังระบุว่า ถ้านโยบายด้านดอกเบี้ย “ชี้นำ” ในทางผ่อนคลายโดยลดอัตราดอกเบี้ยลง ก็จะสร้างความต่อเนื่องของการลงทุน นอกจากนี้ยังช่วยลดส่วนต่างดอกเบี้ยระหว่างประเทศไทยกับสหรัฐอเมริกา ซึ่งช่วยให้อัตราการไหลของเงินต่างชาติเข้ามาในประเทศชะลอลงได้ เป็นการสกัดกั้นเม็ดเงินระยะสั้นทางหนึ่ง

“เราจึงต้องแยกแยะให้ได้ว่า วันนี้เศรษฐกิจประเทศไทยดี ตลาดหุ้นดี ราคาหุ้นพุ่งสูงกว่าราคาพื้นฐาน แต่ยังไม่ชัดเจนว่าเศรษฐกิจเราดีจริงหรือไม่ ต้องแยกแยะให้ได้ว่าความจริงค่าเงินบาทที่แข็งขึ้นเวลานี้เป็นค่าเงินที่แข็งขึ้นมาเองโดยธรรมชาติ ค้าขายได้กำไรเงินดอลลาร์สหรัฐเข้ามา หรือเศรษฐกิจดีจากเงินที่ไหลเข้ามาผิดปกติ จึงต้องรู้ว่าปัญหาอยู่ตรงไหน”

เลขาสภาพัฒน์ฯ ตอกย้ำว่า สศช. ได้ชี้แจงมาโดยตลอดแต่ “ไม่มีอำนาจหน้าที่” ในการกำหนดนโยบายดอกเบี้ย จึงได้พยายามสื่อออกไปว่า ภาวะเศรษฐกิจตอนนี้เริ่มฟื้นตัวดีขึ้นและต้องการการเติบโตอย่างต่อเนื่อง และสิ่งที่เข้ามาทำให้ขีดความสามารถในการแข่งขันของประเทศลดน้อยถอยลงในระยะนี้จึงเป็นเรื่องการส่งออกที่เสียเปรียบเนื่องจากค่าเงินบาทแข็ง

นั่นคือแนวความคิดของเลขาสภาพัฒน์ฯ ที่ประกาศจุดยืนว่า มีความจำเป็นต้อง “ลดดอกเบี้ย” เพื่อสกัดเงินทุนไหลเข้า ลดแรงกดดันเงินบาทแข็ง และลดต้นทุนการลงทุน เพื่อกระตุ้นเศรษฐกิจให้เติบโตต่อเนื่อง

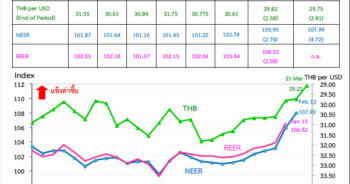

ขณะที่ ฝ่ายวิจัยเศรษฐกิจ ธนาคารแห่งประเทศไทย (ธปท.) ก็ได้เผยแพร่บทความเรื่อง “ส่วนต่างอัตราดอกเบี้ยทำให้ทุนนอกไหลเข้าไทยจริงหรือ” ซึ่งศึกษาปัจจัยที่มีผลต่อการไหลเข้าของเงินลงทุนในหลักทรัพย์จากต่างประเทศ (Portfolio Investment) สู่ประเทศไทย ซึ่งข้อสรุปของผลการศึกษาของ ธปท. ได้คำตอบคนละอย่างกับความเห็นของสภาพัฒน์ฯ

โดยผลการศึกษาของฝ่ายวิจัยเศรษฐกิจ ธปท. พบว่า ปัจจัยที่มีผลต่อการไหลเข้าของเงินลงทุนในหลักทรัพย์จากต่างประเทศ เรียงลำดับความสำคัญจากมากไปน้อยดังนี้ คือ 1) ความกังวลของนักลงทุนต่างชาติที่เปลี่ยนไป 2) ทิศทางของค่าเงินบาท 3) แนวโน้มการเติบโตของเศรษฐกิจไทย 4) ความผันผวนของค่าเงินบาท 5) การเปลี่ยนแปลงของส่วนต่างอัตราดอกเบี้ยของไทยและสหรัฐฯ และ 6) อัตราเงินเฟ้อของไทย

ทั้งนี้ 6 ปัจจัย ดังกล่าว สามารถอธิบายการเคลื่อนไหวของเงินลงทุนในหลักทรัพย์จากต่างประเทศได้ร้อยละ 18, 15, 11, 10, 3 และ 3 ตามลำดับ

จากข้อสรุปดังกล่าว มี “นัยทางนโยบาย” คือ การลดอัตราดอกเบี้ยนโยบายเพื่อสกัดการไหลเข้าของเงินทุนจากต่างประเทศจะมีผลน้อยและเพียงในระยะสั้นเท่านั้น ผู้กำหนดนโยบายจึงควร “ชั่งน้ำหนัก” ระหว่างการใช้นโยบายอัตราดอกเบี้ยเพื่อชะลอการไหลเข้าของเงินลงทุนในหลักทรัพย์จากต่างประเทศ กับผลข้างเคียงจากการลดอัตราดอกเบี้ยจนต่ำกว่าระดับที่สอดคล้องกับภาวะเศรษฐกิจ

อย่างไรก็ตาม บทความนี้ เขียนโดย ศุภโชค ถาวรไกรวงศ์ และ ชิดชนก อันโนนจารย์ ฝ่ายวิจัยเศรษฐกิจ ธปท. แม้จะระบุไว้ว่า เป็นความเห็นส่วนตัวของผู้เขียน แต่เป็นผลงานจากฝ่ายวิจัยเศรษฐกิจ ธปท. ดังนั้นย่อมสะท้อนถึงแนวคิดของคนในธปท. ได้ระดับหนึ่ง

เพราะฉะนั้น ความเห็นต่างเรื่อง “อัตราดอกเบี้ย” ยังไม่จบ ตราบใดที่มุมมองเรื่องการขยายตัวของเศรษฐกิจเห็นไม่ตรงกัน โดยเฉพาะในยามที่หน่วยงานเก็บตัวเลขเศรษฐกิจเห็นอย่างหนึ่ง แต่ผู้กำหนดนโยบายการเงินเห็นอีกอย่างหนึ่ง แต่อาจไม่ใช่เรื่องแปลก เพราะแม้แต่คณะกรรมการนโยบายการเงินก็มีความเห็นเรื่องเศรษฐกิจไม่ตรงกัน จึงทำให้เสียงแตกเรื่องนโยบายดอกเบี้ย

เมื่อพิจารณาถึง “ภาวะเศรษฐกิจ” ปฏิเสธไม่ได้ว่า “ดอกเบี้ย” คือตัวแปรสำคัญ

ดังนั้น หากยังหาจุดสมดุลของเศรษฐกิจไม่เจอ

สงครามความคิดเห็นต่างเรื่อง “ดอกเบี้ย” ก็จะยังมีให้เห็นต่อไป

แต่ดีกรีจะ “รุนแรง” มากขึ้นหรือ “ลดลง” ต้องติดตาม!

ประชุมกนง. 3 เม.ย. นี้

ข่าวหรือบทความที่เกี่ยวข้อง