เปิดผลงาน 1 ปีกองทุนส่งเสริมการประกันภัยพิบัติ รับประกันภัยต่อเพียง 51,527 ล้านบาท ต่ำกว่าคาดการณ์ 4-5 แสนล้านบาท สะท้อนความเชื่อมั่นฟื้น พร้อมเล็งลดเบี้ยประกันให้กลุ่มที่อยู่อาศัยและเอสเอ็มอี เผยปีแรกมีรายได้ค่าเบี้ยประกัน 389 ล้านบาท

นายพยุงศักดิ์ ชาติสุทธิผล ประธานกรรมการกองทุนส่งเสริมการประกันภัยพิบัติ

มหาอุทกภัยปี 2554 ซึ่งจัดว่าเป็นครั้งที่รุนแรงมากที่สุดในรอบ 50-70 ปีของประเทศไทย และเป็นมหาอุทกภัยที่สร้างความเสียหายจำนวนมหาศาลให้กับเศรษฐกิจไทย โดยธนาคารโลกประเมินความเสียหายว่าสูงถึง 1.35 ล้านล้านบาท และทำให้เศรษฐกิจแทบไม่ขยายตัว หรือขยายตัวเพียง 0.1% เท่านั้น

ภัยพิบัติครั้งนั้นยังทำให้นักลงทุนในประเทศ และต่างประเทศ รวมถึงประชาชนทั่วไปที่สูญเสียความเชื่อมั่น และตื่นตระหนก เนื่องจากไม่มั่นใจรัฐบาลว่า ถ้ามีเหตุการณ์เช่นนี้เกิดขึ้นอีกจะสามารถบริหารจัดการน้ำท่วมได้หรือไม่

แต่ผ่านมากว่า 1 ปี ความพยายามของรัฐบาลที่จะดำเนินนโยบายเรียกความเชื่อมั่นและแก้ปัญหาทั้งระยะสั้นระยะยาวให้เป็นรูปธรรมมากขึ้น ก็ได้ทำให้ความเชื่อมั่นเริ่มฟื้นกลับมาดีขึ้น โดยในระยะสั้นมีการเร่งตั้งกองทุนส่งเสริมประกันภัยพิบัติ ด้วยการออก พ.ร.ก.กู้เงิน 50,000 ล้านบาท และในระยะยาวมีการออก พ.ร.ก.กู้เงิน 3.5 แสนล้านบาท เพื่อวางระบบบริหารจัดการน้ำและสร้างอนาคตประเทศ

โดยเฉพาะ “กองทุนส่งเสริมการประกันภัย” ที่ตั้งขึ้นมาอย่างรวดเร็ว คือ หลังออก พ.ร.ก.กองทุนส่งเสริมการประกันภัยพิบัติเพียงเดือนกว่า ก็สามารถจัดตั้งและดำเนินการอย่างเป็นทางการเมื่อ 28 มีนาคม 25555 โดยมีวัตถุประสงค์หลักเพื่อสร้างความเชื่อมั่น และทำให้ธุรกิจประกันภัยกลับเข้าสู่ภาวะปกติให้เร็วที่สุด โดยต้องทำให้เบี้ยประกันปรับลดลงมาในลักษณะที่ทำให้ธุรกิจเดินหน้าต่อไป

กองทุนฯ จะมีบทบาทในการสนับสนุนให้ภาคอุตสาหกรรมและครัวเรือนตระหนักถึงความสำคัญในการป้องกันความเสี่ยงก่อนที่ภัยพิบัติจะเกิดขึ้นจริง เพื่อรับความคุ้มครองภัยพิบัติ 3 ประเภท ได้แก่ น้ำท่วม แผ่นดินไหว และลมพายุ

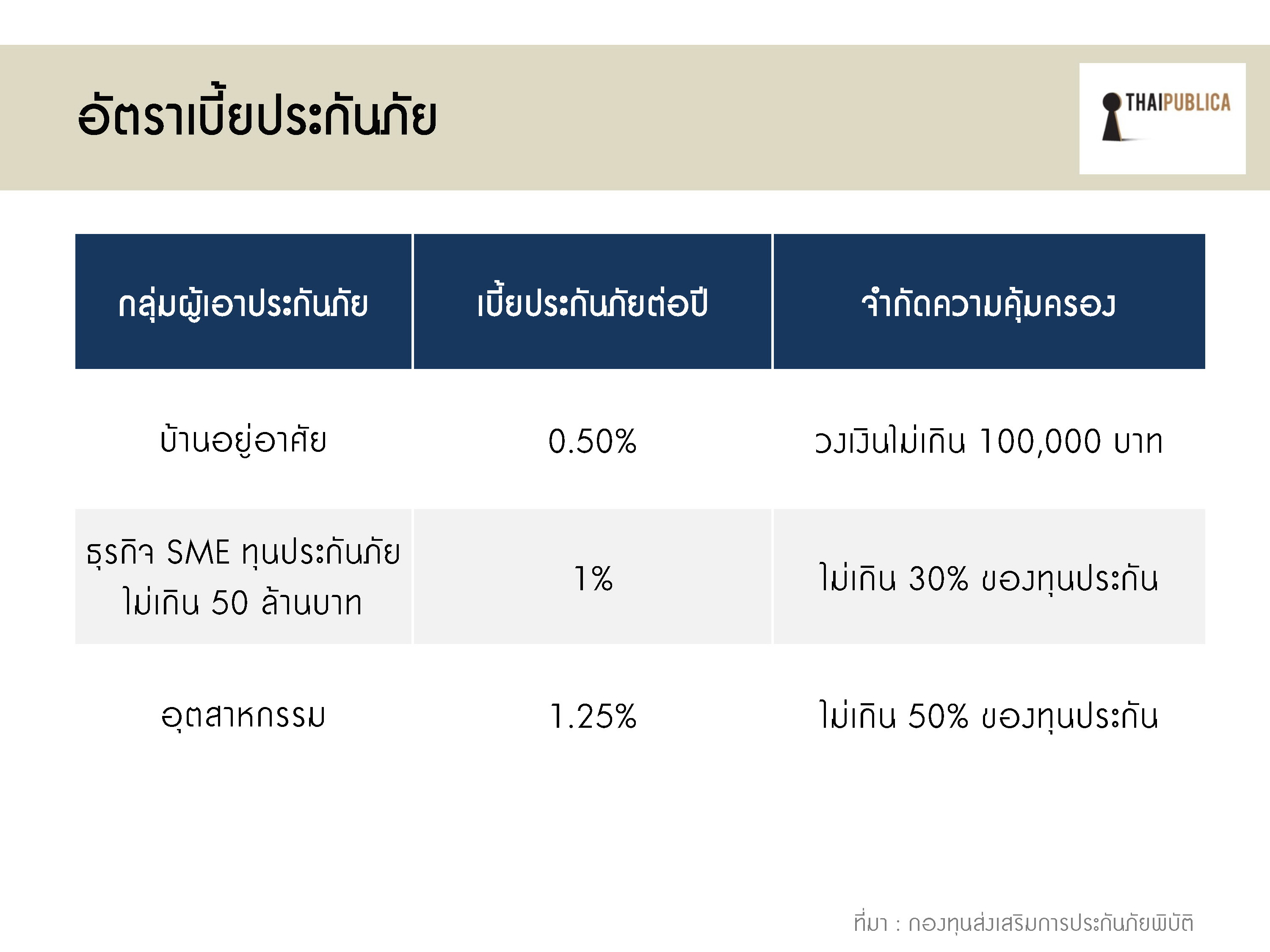

ทั้งนี้ กองทุนฯ ได้กำหนดอัตราเบี้ยประกันภัยเดียวกันทั่วประเทศสำหรับแต่ละกลุ่ม คือ อยู่ระหว่าง 0.5-1.25% เพื่อให้ผู้เอาประกันภัยทุกกลุ่มมีความสามารถในการชำระเบี้ยประกันภัย สร้างความเชื่อมั่นให้แก่ผู้ประกอบการ และจูงใจให้มีการทำประกันภัยอย่างกว้างขวาง เพื่อเกิดการกระจายตัวของความเสี่ยง แต่การคุ้มครองจะเป็นแบบจำกัดความรับผิด (Sublimit) หรือ จำกัดความคุ้มครองความเสียหาย

ในวันที่ 28 มีนาคม 2556 ก็จะ “ครบรอบ 1 ปีการดำเนินการของกองทุนฯ” ซึ่งปรากฏว่ามีผลงานเป็นที่น่าพอใจ โดย “นายพยุงศักดิ์ ชาติสุทธิผล” ในฐานะประธานกรรมการกองทุนฯ เปิดเผยว่า ตอนแรกคิดว่าจะมีการทำประกันภัยต่อมาถึงเราเป็นจำนวนหลายแสนล้านบาท หรือ 400,000-500,000 ล้านบาท แต่ปรากฏว่ามาไม่มากเพียง 51,527 ล้านบาท เนื่องจากบริษัทประกันของไทยและบริษัทประกันต่างประเทศเริ่มเข้าใจมากขึ้น ทำให้มีช่องทางไปทำประกันต่อ และสามารถรับความเสี่ยงเองได้มากขึ้น โดยบริษัทประกันภัยที่เข้าร่วมโครงการมีทั้งหมด 52 บริษัท

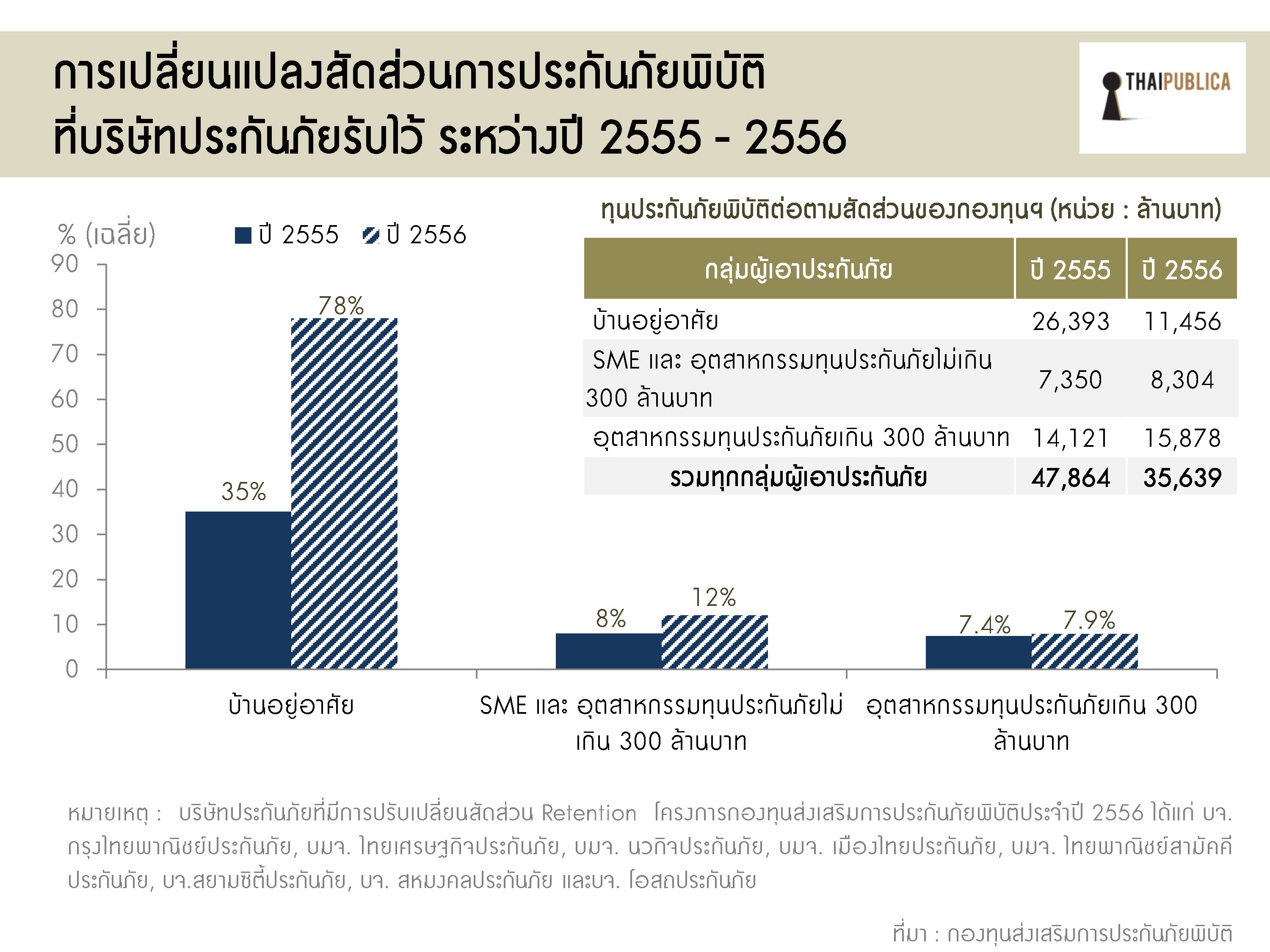

ตัวเลขล่าสุด ณ 8 กุมภาพันธ์ 2556 มีทุนประกันภัยต่อตามสัดส่วนของกองทุน หรือการรับประกันภัยต่อจากบริษัทประกันภัยเพียง 51,527 ล้านบาท แบ่งเป็นกรมธรรม์ของบ้านที่อยู่อาศัย 28,323 ล้านบาท ของธุรกิจขนาดกลางขนาดย่อม (เอสเอ็มอี) 8,049 ล้านบาท และอุตสาหกรรม 15,155 ล้านบาท

“แสดงว่าเขาประกันภัยต่อหรือเขาสามารถรับประกันทำธุรกิจไปได้เอง กับอีกประเด็นคือการทำประกันภัยน้ำท่วมลดลง แทนที่ผู้ทำประกันจะทำประกันภัย 10,000 ล้านบาท เขาก็ไม่ทำ อาจทำเหลือแค่ 1,000 ล้าน หรือ 2,000-3,000 ล้านบาท ในพื้นที่ที่มีความเสี่ยง เนื่องจากเบี้ยประกันภัยสูงขึ้น” ประธานกรรมการกองทุนฯ กล่าว

จากตารางจะเห็นว่า บริษัทประกันภัยมีความเชื่อมั่นและรับความเสี่ยงได้มากขึ้น อาทิ กรณีบ้านที่อยู่อาศัย ในปี 2555 รับประกันภัยไว้เองเพียง 35% ที่เหลือซื้อประกันภัยต่อ แต่ในปี 2556 รับประกันภัยไว้เอง 78% หรือเพิ่มขึ้น 43% ที่เหลือซื้อประกันภัยต่อซึ่งลดลงจากก่อนหน้า

“แนวโน้มการประกันภัยต่อลดลงเรื่อยๆ สะท้อนว่าธุรกิจประกันภัยสามารถทำธุรกิจได้ตามปกติ และมีความเชื่อมั่นมากขึ้น จากช่วงแรกที่มีปัญหาบริษัทรับประกันภัยต่อเขาจะรับน้อยหรือไม่อยากรับ แต่เราก็เปิดว่า เรารับทั่วประเทศเท่ากันหมด คุณไม่มีที่ไปมาที่นี่เรารับหมด ในแง่ประเทศเราประเทศไทยดูแลให้หมด เพื่อสร้างความเชื่อมั่น” ประธานกรรมการกองทุนฯ กล่าว

ทั้งนี้ในช่วงภัยพิบัติปลายปี 2554 นายพยุงศักดิ์เล่าว่า บริษัทประกันภัยต่างประเทศไม่รับประกันต่อเลย มองประเทศไทยเป็นจุดอันตรายทั้งประเทศ ในช่วงแรกๆ ถ้ารับก็จะคิดเบี้ยประกันภัย 8-10% ซึ่งสูงมาก เพราะไม่ต้องการรับประกันภัย ทำให้นักลงทุนตื่นตระหนก ภาครัฐจึงได้ตั้งกองทุนภัยพิบัติขึ้นมาดูแล ซึ่งเปิดดำเนินการอย่างเป็นทางการเมื่อวันที่ 28 มีนาคม 2555 และหลังจากนั้นความเชื่อมั่นดีขึ้นมาก เนื่องจากรัฐบาลออก พ.ร.ก.กู้เงิน 3.5 แสนล้านบาท เพื่อจัดทำแผนบริหารจัดการน้ำระยะยาว

ดังนั้น ปัญหาบริษัทประกันภัยต่างประเทศไม่รับประกันภัยต่อ และปัญหาค่าเบี้ยประกันแพง จึงเริ่มคลี่ลายเพราะความเชื่อมั่นเริ่มกลับมา

แต่ประธานกรรมการกองทุนฯ ย้ำว่า ถ้าไม่สามารถไปซื้อประกันอื่นที่ถูกกว่ากองทุนฯได้ ก็ให้มาซื้อที่กองทุนฯ เพราะเป็นนโยบายของกองทุนฯ ที่ต้องการสร้างความเชื่อมั่น ต้องการให้ธุรกิจประกันภัยกลับสู่ภาวะปกติ

ขณะที่การทำประกันภัยน้ำท่วมในอดีต นายพยุงศักดิ์เล่าว่า บริษัทประกันภัยของไทยมีประมาณ 50-60 บริษัท มีทุนประกันภัยประมาณ 90,000 ล้านบาท เวลาประกันเรื่องน้ำท่วมมักจะแถมให้ คือ เมื่อประกันภัยความเสี่ยงรวม (all risks insurance) แล้วจะแถมประกันภัยน้ำท่วมให้ ซึ่งเบี้ยประกันพูดกันที่ 0 .001% น้อยมาก ทุกคนก็ทำประกันภัยน้ำท่วมเต็มที่

อาทิเช่น ทำประกันภัย all risks วงเงิน 1,000 ล้านบาท ก็ทำประกันภัยน้ำท่วม 1,000 ล้านบาท หรือทำประกันภัย all risks วงเงิน 10,000 ล้านบาท ก็ทำประกันน้ำท่วม 10,000 ล้านบาท นั่นเป็นสาเหตุหนึ่งที่ทำให้บริษัทประกันภัยได้รับความเสียหายจากภัยพิบัติน้ำท่วมครั้งใหญ่ในปี 2554 เพราะรับประกันไว้แล้วก็ต้องรับผิดชอบ แต่ปัจจุบันการทำประกันน้ำท่วมถูกแยกจาก all risks และมีการคิดเบี้ยประกันแพงขึ้น ทำให้การซื้อประกันภัยน้ำท่วมไม่มากเหมือนในอดีต

“โดยสรุป เบี้ยประกันหลายบริษัทบอกว่าเขาเริ่มไปทำเองแล้ว ก็ผ่านกองทุนน้อยลง ยกเว้นทางด้านของบ้านที่อยู่อาศัย เพราะเราพ่วงเข้าไปอยู่กับอัคคีภัย ก็เยอะหน่อย” นายพยุงศักดิ์กล่าว

ทั้งนี้ รายงานข่าวจากองทุนฯ เปิดเผยว่า ขณะนี้มีบริษัทประกันภัย 4 แห่ง ที่มีความเชื่อมั่น สามารถรับประกันภัยพิบัติไว้เองโดยไม่ต้องเข้าร่วมโครงการกองทุนฯ ได้แก่ 1. บริษัทแอกซ่าประกันภัย 2. บริษัทกรุงเทพประกันภัย 3. บริษัทบางกอกสหประกันภัย และ4. บริษัทเทเวศประกันภัย

สำหรับผลการดำเนินงานของกองทุนฯ ตั้งแต่วันที่ 28 มีนาคม 2555 ถึง 8 กุมภาพันธ์ 2556 ประธานกรรมการกองทุนฯ กล่าวว่า กองทุนฯ ได้รับเบี้ยประกัน 389 ล้านบาท เป็นเบี้ยประกันภัยของกลุ่มอุตสาหกรรมมากที่สุด 169 ล้านบาท รองลงมาเป็นบ้านที่อยู่อาศัย 141 ล้านบาท และธุรกิจเอสเอ็มอี 78 ล้านบาท (ดูรายละเอียดจากตารางรายงานความคืบหน้าฯ)

นายพยุงศักดิ์กล่าวว่า ตั้งแต่เปิดดำเนินงานมา 1 ปี ยังไม่มีการจ่ายค่าสินไหมทดแทน เนื่องจากน้ำไม่ท่วม เพราะฉะนั้น เงินเข้ากองทุนเป็นรายจริงๆ 389 ล้านบาท และน้ำก็คงไม่ท่วม แปลว่าไม่ต้องจ่ายเงินสินไหมทดแทน ดังนั้นกองทุนฯ ยังไม่ต้องควักเงินที่เตรียมไว้ 50,000 ล้านบาท แต่อย่างไรก็ตาม สำนักบริหารหนี้ กระทรวงการคลัง มีการเตรียมเงินไว้ให้แล้วหากจำเป็น

“ตั้งแต่กองทุนฯ เปิดดำเนินการ เรายังไม่ซื้อประกันภัยต่อเลย ตอนนั้น เขามาประมูลกัน 2 บริษัท เพื่อมาช่วยดูเรื่องการประกันภัยต่อ เพราะตอนแรกคิดว่าจะมีวงเงินประกันมาหลายหมื่นล้านบาท ถ้าวงเงินประกันที่เกิน 4-5 แสนล้านบาท เราคิดว่า จากเงินกองทุนที่มี 50,000 ล้านบาท อะไรที่เสียหายจะเก็บไว้ 2-3 หมื่นล้าน ที่เหลือก็ไปทำประกันภัยต่อ แต่ตอนนี้เบาใจเพราะน้อย เลยไม่จำเป็นต้องซื้อ” นายพยุงศักดิ์กล่าว

นอกจากนี้ กองทุนฯ กำลังมีแนวคิดปรับลดเบี้ยประกันภัย คือ ถ้าเหตุการณ์นิ่ง จะลดเบี้ยประกันภัยในส่วนของบ้านที่อยู่อาศัย 0.5% ลงได้ไหม รวมถึงในส่วนของธุรกิจเอสเอ็มอีจะยังอยู่เท่าเดิม 1% หรือปรับลดลงได้ไหม เพราะเราอยากทำให้ต้นทุนถูกสำหรับผู้ประกอบการ โดยอาจจะใช้ทฤษฎีคณิตศาสตร์ประกันภัยมาช่วยในการคำนวณเป็นค่าเฉลี่ยของประเทศ แล้วคิดเบี้ยประกันภัยตามความเสี่ยงของพื้นที่ อาทิ ลุ่มแม่น้ำเจ้าพระยาอาจจะเสี่ยงมากหน่อย เป็นต้น การทำอย่างนี้ คือลักษณะการประกันภัยที่ถูกต้อง

“เรื่องนี้ยังเป็นแค่แนวคิด ต้องขอคุยกันโดยมอบให้ทางคณะอนุกรรมการประกันภัยไปลองคิดดู” นายพยุงศักดิ์กล่าว

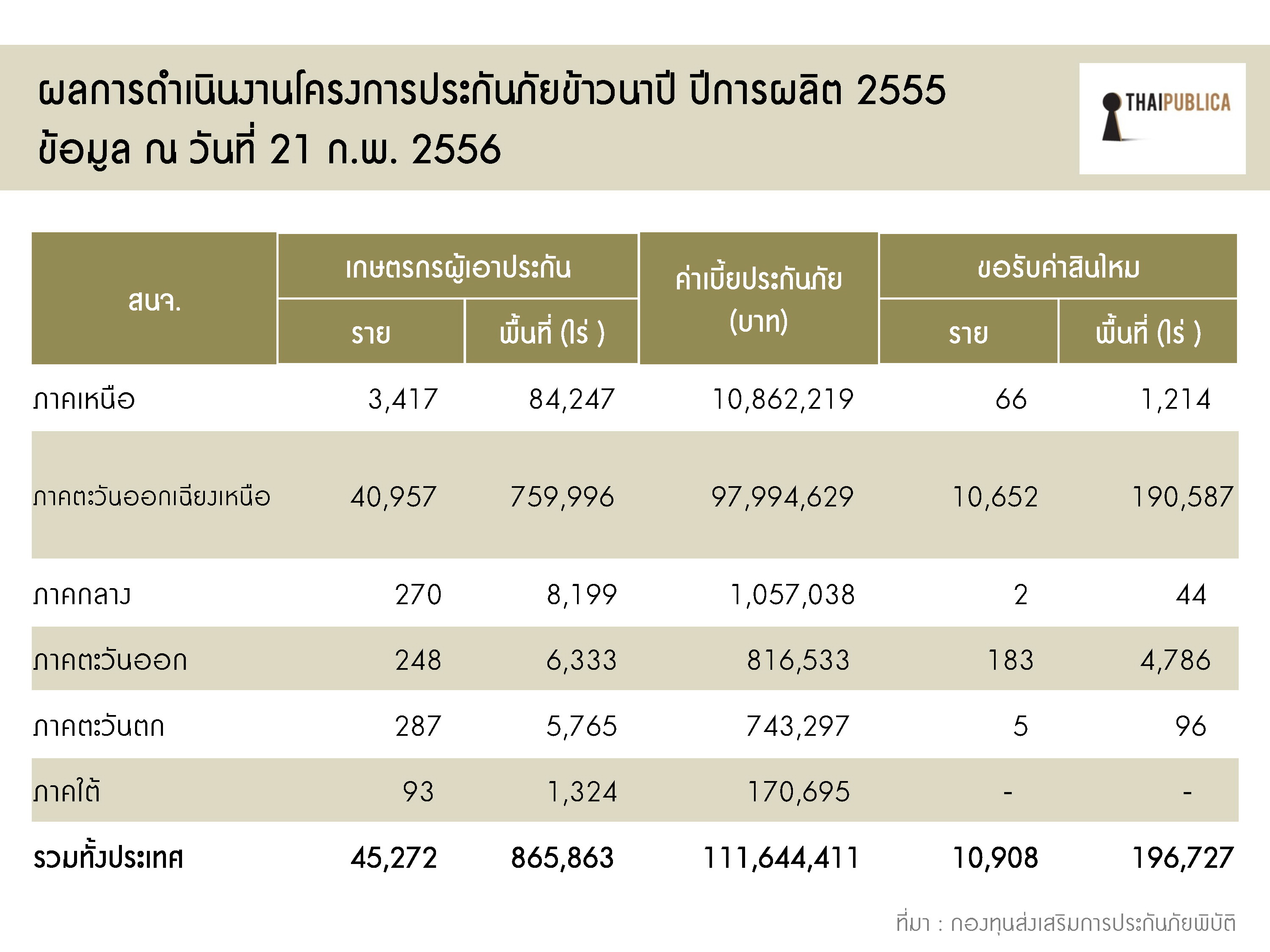

ทั้งนี้ นอกจากกองทุนฯ จะรับประกันภัยคุ้มครองภัยพิบัติ 3 ประเภท ได้แก่ น้ำท่วม แผ่นดินไหว และลมพายุ ให้แก่ประชาชนและภาคอุตสาหกรรมแล้ว รัฐบาลยังขยายบทบาทของกองทุนฯ ให้เข้ารับ “การประกันภัยข้าวนาปี” ปีการผลิต 2555 โดยเกษตรกรที่เข้าร่วมโครงการประกันภัยข้าว จะได้รับความคุ้มครอง 1,111 บาทต่อไร่ สำหรับภัยพิบัติธรรมชาติ 6 ประเภท ได้แก่ อุทกภัย ฝนทิ้งช่วง ลมพายุ อากาศหนาว ลูกเห็บ และอัคคีภัย ส่วนประกันภัยในส่วนภัยศัตรูพืชและโรคระบาด เกษตรกรจะได้รับความคุ้มครอง 555 บาทต่อไร่

สำหรับค่าเบี้ยประกันภัยข้าวกำหนดไว้ที่ 120 บาทต่อไร่ โดยเกษตรกรจ่ายค่าเบี้ยประกันภัย 60 บาท ส่วนที่เหลืออีก 60 บาทรัฐบาลเป็นผู้รับภาระเบี้ยและภาษีมูลค่าเพิ่ม 69 บาท แต่หากเกษตรกรเป็นสมาชิกธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จ่ายเบี้ยเพียง 50 บาทต่อไร่ ซึ่งการจ่ายเบี้ยประกันต้องจ่ายตามฤดูการผลิต

โดยตลอดปี 2555 มีเกษตรกรทั่วประเทศทำประกันภัยข้าว (ข้าวนาปี) ปีการผลิต 2555 จำนวน 45,272 ราย มีพื้นที่ที่ได้รับความคุ้มครองจำนวน 865, 863 ไร่ แต่มีเกษตรกรขอรับค่าสินไหมทดแทนจำนวน 10,908 ราย ครอบคลุมพื้นที่ 196,727 ไร่ ทั้งนี้ เกษตรกรภาคใต้เป็นพื้นที่เดียวไม่มีปัญหา จึงไม่ขอรับค่าสินไหมทดแทน

“ในส่วนการประกันภัยข้าว มีการจ่ายค่าสินไหมทดแทน ในกรณีนี้อาจขาดทุนเพราะเงินจ่ายค่าสินไหมสูงกว่าค่าเบี้ยประกันที่ได้รับ แต่โดยภาพรวมแล้วกองทุนฯ ไม่ขาดทุน โดยเม็ดเงินที่ได้ เรามีค่าใช้จ่าย เหลือก็อยู่ในบัญชี ยังไม่คิดลงทุน เรื่องเงินที่มีอยู่ จะมีคณะกรรมการดูแลผลประโยชน์ ” นายพยุงศักดิ์กล่าว

ทั้งนี้ จากข้อมูลประมาณการเงินสดรับของกองทุนฯ จากการประกันภัยพิบัติตามสัดส่วนกองทุนฯ ระบุว่า ณ วันที่ 1 เม.ย. 2556 จะมีค่าเบี้ยประกันภัยต่อสัดส่วนกองทุนฯ 321 ล้านบาท มีค่าใช้จ่ายในการรับประกันภัย (ไม่รวมภาษีมูลค่าเพิ่มและภาษีหัก ณ ที่จ่าย) 23 ล้านบาท ดังนั้น ค่าเบี้ยประกันภัยสุทธิหลังหักค่าใช้จ่ายในการรับประกันภัยจะมีจำนวน 298 ล้านบาท ซึ่งเป็นรายได้ของกองทุนฯ

สำหรับทิศทางของกองทุนฯ จะทำหน้าที่รับประกันภัยพิบัติชั่วคราวหรืออยู่ถาวรนั้น ประธานกรรมการกองทุนฯ มีความเห็นว่า เรื่องนี้ขึ้นอยู่กับแนวนโยบาย แต่ในกฎหมายระบุไว้ประมาณว่าหากหมดความจำเป็นก็เลิกได้ โดยให้รัฐมนตรีประกาศยกเลิกได้ แต่กองทุนฯ ถ้าดำรงอยู่และรับประกันภัยแบบนี้ ในต่างประเทศมีเปิดดำเนินงานเป็น 10 ปี 20 ปี ในปีที่ไม่มีความเสียหายก็รับเบี้ยประกันเข้ามา ปีไหนเสียหายก็จ่ายออกไป ก็เป็นอีกแนวทางหนึ่ง ขึ้นอยู่กับนโยบายของรัฐบาล

“แต่ในความเห็นส่วนตัว ถ้ากองทุนฯนี้อยู่ต่อไป เมื่อมีภัยพิบัติเกิดขึ้นอีกก็ยังช่วยสร้างความมั่นใจได้ แต่ถ้าไม่มีกองทุนฯ เมื่อเกิดภัยพิบัติก็จะเกิดปัญหาเหมือนปี 2554 ว่า แล้วจะอย่างไร หรือจะตั้งกองทุนฯ ขึ้นมาใหม่อีก” นายพยุงศักดิ์กล่าว