ซีรีส์ “เจาะขบวนการทุจริตงบประมาณแบบบูรณาการ” ในตอนก่อนหน้านี้พยามถึงอธิบายถึงความเสี่ยงต่อการเกิดการทุจริตของขั้นตอน “การจัดเตรียมงบประมาณ” และขั้นตอน “การอนุมัติงบประมาณ” ซึ่งเป็น 2 ขั้นตอนแรกที่สำคัญของกระบวนการงบประมาณ ซีรีส์ฯ ตอนที่ 8 นี้ จะนำเสนอขั้นตอนที่ 3 และขั้นตอนสุดท้ายของกระบวนการงบประมาณ คือ ขั้นตอน “การบริหารงบประมาณและควบคุมงบประมาณ” หรือ “Budget Execution and Control”

ในขั้นตอนการบริหารงบประมาณ ซึ่งเป็นขั้นตอนที่ 3 และมีความเสี่ยงจะเกิดการทุจริตมากที่สุดในกระบวนการงบประมาณ เพราะ “การจัดซื้อจัดจ้าง” อยู่ในขั้นตอนนี้ ขณะที่ขั้นตอนการควบคุมงบประมาณซึ่งเป็นขั้นตอนสุดท้ายก็ไม่เข้มงวดมากพอ จึงเป็นเหตุจูงใจให้ผู้ที่คิดจะทุจริตกล้าเสี่ยงที่จะคอร์รัปชัน เนื่องจากผลประโยชน์ที่จะได้นั้นคุ้มกว่าความเสี่ยงที่จะถูกจับกุม

เมื่อฝ่ายนิติบัญญัติอนุมัติงบประมาณ และออกเป็น “พ.ร.บ.งบประมาณรายจ่ายประจำปี” แล้ว กระบวนการต่อไปคือ “การบริหารงบประมาณและควบคุมงบประมาณ” ซึ่งเป็นหน้าที่ของฝ่ายบริหารที่จะต้องจัดสรรเงินงบประมาณให้แก่ส่วนราชการที่ของบประมาณเข้ามา เพื่อนำเงินงบประมาณดังกล่าวไปใช้จ่ายในสิ่งต่างๆ ที่ส่วนราชการจะต้องใช้จ่าย รวมถึงต้องตรวจสอบการใช้จ่ายดังกล่าว

ทั้งนี้ มีการแบ่งขั้นตอน “การไหล” ของกระบวนการบริหารเงินงบประมาณออกเป็น 5 ขั้นตอน ได้แก่

1. การขอและอนุมัติเงินประจำงวด ตลอดจนการโอนเงิน การกันเงินเหลื่อมปีงบประมาณรายปี และการของบประมาณประจำปีเพิ่มเติม

2. การวางฎีกาเพื่อเบิกจ่ายเงินงบประมาณ

3. การจัดซื้อจัดจ้าง

4. การตรวจสอบการใช้จ่ายเงินงบประมาณ

5. การรายงานผลการปฏิบัติงาน

คณะผู้วิจัยโครงการการศึกษาวิจัย “การปฎิรูประบบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ระบุว่า เมื่อพิจารณาถึงโอกาสที่จะเกิดการทุจริตใน 5 ขั้นตอนข้างต้น จะพบว่า ขั้นตอนการจัดซื้อจัดจ้าง (Public Procurement) และการเบิกจ่ายเงินงบประมาณ เป็นขั้นตอนที่มีความเสี่ยงที่จะเกิดการทุจริตมากที่สุด

แต่ในการศึกษาครั้งนี้คณะผู้วิจัยฯ ระบุว่า จะให้ความสำคัญกับการทุจริตในกระบวนการ “จัดซื้อจัดจ้าง” มากกว่าการทุจริตในกระบวนการเบิกจ่ายเงินงบประมาณ

เนื่องจากการทุจริตในกระบวนการเบิกจ่ายเงินงบประมาณ (เช่น การใช้สิทธิเบิกจ่ายค่ารักษาพยาบาลเป็นเท็จ การใช้สิทธิเบิกค่าเช่าบ้านเป็นเท็จ การนำเอกสารเท็จมาเป็นหลักฐานประกอบการเบิกจ่ายเงิน) มีลักษณะเป็นความผิดเฉพาะตัวบุคคลมากกว่า ไม่ได้สะท้อนภาพใหญ่ของการทุจริตมากเท่ากับการทุจริตในกระบวนการจัดซื้อจัดจ้าง ซึ่งเป็นขั้นตอนสำคัญในการบริหารงบประมาณ

“ขั้นตอนการทุจริตในกระบวนการจัดซื้อจัดจ้างนั้น เป็นขั้นตอนที่มีความเสี่ยงมากที่สุดในกระบวนการงบประมาณแผ่นดิน และเป็นขั้นตอนที่เชื่อมโยงให้เห็นบุคคลที่กระทำการทุจริตทั้งนักการเมือง ข้าราชการ และภาคธุรกิจ โดยโครงการที่มีความเสี่ยงจะเกิดการทุจริตส่วนใหญ่แล้วเป็นโครงการที่มีมูลค่าสูง” คณะผู้วิจัยฯ ระบุ

ทั้งนี้ หากจำแนกลักษณะโครงการจัดซื้อจัดจ้างจากอำนาจในการจัดซื้อจัดจ้างตามระเบียบพัสดุ พบว่า อำนาจอนุมัติให้ทำการจัดซื้อจัดจ้างนั้นแบ่งตาม “วงเงิน” ที่จะซื้อหรือจ้าง โดยรัฐมนตรีเจ้าสังกัดมีอำนาจมากที่สุดในการอนุมัติดำเนินการจัดซื้อจัดจ้างโครงการที่มีวงเงินตั้งแต่ 100 ล้านบาทขึ้นไป

โดยส่วนใหญ่แล้ว โครงการที่มีความเสี่ยงจะเกิดการทุจริตเป็นโครงการที่มีมูลค่าสูง คือ โครงการระดับ 1,000 ล้านบาทขึ้นไป ซึ่งจัดอยู่ในประเภทโครงการขนาดใหญ่ เนื่องจากโครงการขนาดใหญ่มีผู้เกี่ยวข้องเป็นจำนวนมาก ตั้งแต่คณะรัฐมนตรี รัฐมนตรีเจ้าสังกัด หัวหน้าส่วนราชการ คณะกรรมการชุดต่างๆ ในกระบวนการจัดซื้อจัดจ้าง รวมตลอดจนภาคเอกชนที่เข้าร่วมประมูลโครงการ

คณะผู้วิจัยฯ มีข้อสังเกตที่น่าสนใจคือ ส่วนราชการหรือหน่วยงานรัฐที่จัดซื้อจัดจ้างโครงการระดับ 1,000 ล้านบาทขึ้นไปนั้น ส่วนใหญ่แล้วเป็นโครงการก่อสร้างที่กลุ่มธุรกิจรับเหมาก่อสร้างขนาดใหญ่ มีสายสัมพันธ์ที่ใกล้ชิดกับพรรคการเมืองในฐานะผู้สนับสนุนเงินบริจาคพรรคการเมือง ซึ่งปัจจุบันคณะกรรมการการเลือกตั้ง (กกต.) ได้เปิดเผยข้อมูลการรับบริจาคเงินของพรรคการเมืองประจำเดือนไว้ในเว็บไซต์ (www.ect.go.th) โดยข้อมูลดังกล่าวมีการรายงานบัญชีรายชื่อผู้บริจาคและจำนวนเงินบริจาคให้พรรคการเมืองตั้งแต่ 5,000 บาทขึ้นไป

ดังนั้น โครงการขนาดใหญ่จึงมีโอกาสที่จะเกิดการ “แสวงหาผลประโยชน์” จากการใช้อำนาจหรือดุลยพินิจของผู้ที่เกี่ยวข้องกับโครงการ เช่น รัฐมนตรีเจ้าสังกัดมีอำนาจในการอนุมัติดำเนินการจัดซื้อจัดจ้าง หัวหน้าส่วนราชการมีอำนาจในการลงนามในสัญญา คณะกรรมการชุดต่างๆ มีอำนาจหรือสามารถใช้ดุลยพินิจที่จะให้คุณให้โทษกับภาคเอกชนผู้ประสงค์จะเข้าร่วมประมูลงานเสนอราคา หรือเป็นคู่สัญญากับหน่วยงานรัฐ

คณะผู้วิจัยฯ ระบุว่า การแสวงหาประโยชน์จากโครงการขนาดใหญ่จะเกิดขึ้นได้ก็ต่อเมื่อผู้เกี่ยวข้องกับโครงการเหล่านี้พิจารณาแล้วเห็นว่า “ผลประโยชน์ที่ได้จากการทุจริต” (หรือ “ค่าเช่าทางเศรษฐกิจจากการใช้ดุลยพินิจ”) มากกว่า “ต้นทุนที่ตนเองต้องจ่ายไปเนื่องจากการทุจริต” ซึ่ง “ต้นทุน” ดังกล่าวเป็นต้นทุนในอนาคตที่อาจจะเกิดขึ้นหรือไม่เกิดขึ้นก็ได้

เมื่อ “ต้นทุน” ดังกล่าวเกิดขึ้นเมื่อโครงการขนาดใหญ่เหล่านั้นถูกตรวจสอบหรือถูกจับได้ว่ามีพฤติการณ์ที่น่าเชื่อว่าจะเกิดการทุจริตขึ้น ดังนั้น ตามหลักคิดนี้แล้ว หากต้นทุนส่วนนี้ “ต่ำมาก” โอกาสที่ผู้เกี่ยวข้องจะแสวงหาประโยชน์จากโครงการขนาดใหญ่ก็จะยิ่งเพิ่มมากขึ้น

อย่างไรก็ตาม ในงานศึกษานี้ คณะผู้วิจัยฯ ได้แบ่งต้นทุนของผู้เกี่ยวข้องในการทุจริตโครงการขนาดใหญ่ออกเป็น 2 ประเภท ได้แก่

1. ต้นทุนจากการถูกตรวจสอบและถูกจับได้ (Cost of Being Audited and Caught) ต้นทุนส่วนนี้เปรียบเสมือนเป็น “ต้นทุนตั้งต้น (Initiated Cost)” ที่นำไปสู่ต้นทุนอื่นในขั้นต่อไปของผู้กระทำการทุจริต

ทั้งนี้ หน่วยงานที่สามารถมีบทบาทในการทำให้ต้นทุนส่วนนี้เพิ่มขึ้นได้ คือ หน่วยงานตรวจสอบและหน่วยงานปราบปรามการทุจริต เช่น สำนักงานการตรวจเงินแผ่นดิน (สตง.) คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) กรมสอบสวนคดีพิเศษ (DSI) สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (ป.ป.ท.)

“อย่างไรก็ดี ดูเหมือนว่าต้นทุนจากการตรวจสอบและถูกจับได้ของการทุจริตในโครงการขนาดใหญ่จะมีน้อยมาก ซึ่งจากรายงานผลการปฏิบัติงานของสำนักงานการตรวจเงินแผ่นดินตั้งแต่ปี พ.ศ. 2544- 2552 ไม่ปรากฏว่ามีการแจ้งผลการตรวจสอบที่เกี่ยวข้องกับการทุจริตในโครงการขนาดใหญ่ ในทำนองเดียวกัน เรื่องกล่าวหาที่คณะกรรมการ ป.ป.ช. ชี้มูลความผิดก็มีเรื่องที่เกี่ยวข้องกับการทุจริตในโครงการขนาดใหญ่น้อยมาก” คณะผู้วิจัยฯ ระบุ

2. ต้นทุนจากการถูกดำเนินคดีในชั้นศาลและถูกจำคุก (Cost of Proceeding in the Court and Jailed) โดยเฉพาะอย่างยิ่งโครงการขนาดใหญ่ ซึ่งจะมีนักการเมืองเกี่ยวข้องอยู่ด้วยเสมอ

ดังนั้น กรณีคดีที่มี “นักการเมือง” เกี่ยวข้องกับการทุจริตด้วย คดีจะถูกนำไปสู่ศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง

ตัวอย่างคดีสำคัญที่เข้าสู่ศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง เช่น ปี พ.ศ. 2544-2546 คดีทุจริตการจัดซื้อยาของกระทรวงสาธารณสุข ระหว่างอัยการสูงสุดกับนายรักเกียรติ สุขธนะ อดีตรัฐมนตรีกระทรวงสาธารณะสุข หรือ พ.ศ. 2550-2555 คดีทุจริตโครงการบ่อบำบัดน้ำเสียที่อำเภอคลองด่าน ระหว่างอัยการสูงสุดกับนายวัฒนา อัศวเหม อดีตรัฐมนตรีว่าการกระทรวงมหาดไทย

ทั้งนี้ ศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง เป็นศาลพิเศษที่ตั้งขึ้นมาด้วยเหตุผลที่ว่า ในอดีตที่ผ่านมา การดำเนินคดีกับนักการเมืองที่เกี่ยวข้องกับการทุจริตและประพฤติมิชอบนั้นมักประสบปัญหา โดยเฉพาะอย่างยิ่งกระบวนการยุติธรรมในการดำเนินคดีกับผู้ดำรงตำแหน่งทางการเมือง ซึ่งล่าช้าและไม่มีประสิทธิภาพเพียงพอ

ด้วยเหตุดังกล่าว รัฐธรรมนูญ พ.ศ. 2540 จึงกำหนดให้มีคณะกรรมการ ป.ป.ช. เพื่อทำหน้าที่ไต่สวนข้อเท็จจริงในกรณีที่มีผู้กล่าวหาผู้ดำรงตำแหน่งทางการเมืองว่าทุจริตต่อหน้าที่หรือกระทำความผิดต่อตำแหน่งหน้าที่ ซึ่งผู้ดำรงตำแหน่งทางการเมืองในที่นี้หมายถึง นายกรัฐมนตรี สมาชิกสภาผู้แทนราษฎร สมาชิกวุฒิสภา รวมไปถึงข้าราชการการเมือง

อย่างไรก็ดี มีตั้งการข้อสังเกตไว้ว่า ศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมืองซึ่งเปิดทำการเมื่อวันที่ 1 พฤศจิกายน พ.ศ. 2543 และเริ่มมีคดีมาสู่ศาลตั้งแต่ปี พ.ศ. 2544 นั้น ในช่วงแรกมีคดีเข้าสู่ศาลน้อยมาก จนกระทั่งหลังจากมีการประกาศใช้รัฐธรรมนูญ พ.ศ. 2550 จึงมีคดีเข้าสู่ศาลเพิ่มขึ้น โดยในเฉพาะในปี พ.ศ. 2551 มีคดีเข้าสู่ศาลถึง 20 คดี

ข้อเท็จจริงข้างต้นสะท้อนให้เห็นว่า ต้นทุนจากการถูกดำเนินคดีในชั้นศาลและถูกจำคุกของผู้ดำรงตำแหน่งทางการเมืองนั้นยังต่ำมาก ซึ่งมีเหตุผลมาจากต้นทุนตั้งต้นจากการตรวจสอบและจับได้นั้นค่อนข้างน้อย

คณะผู้วิจัยฯ ระบุว่า ด้วยเหตุดังกล่าว หากต้นทุนในการทุจริตของโครงการขนาดใหญ่ต่ำ อันเนื่องมาจากต้นทุนจากการถูกตรวจสอบหรือถูกจับได้รวมถึงถูกดำเนินคดีต่ำแล้ว ย่อมจะทำให้เกิดความเสี่ยงที่จะเกิดการทุจริตในการทุจริตในโครงการขนาดใหญ่เหล่านี้มากขึ้น

นอกจากนี้ หน่วยงานที่เกี่ยวข้องกับการตรวจสอบหรือปราบปรามการทุจริตอาจไม่ได้ให้ความสำคัญกับการตรวจสอบหรือเฝ้าติดตามโครงการขนาดใหญ่มากพอ รวมถึงความสามารถหรือเทคนิคในการตรวจสอบโครงการขนาดใหญ่ยังเป็นข้อจำกัดหรือสาเหตุหนึ่งที่ทำให้ต้นทุนส่วนนี้ต่ำในสายตาของผู้กระทำผิด เพราะผู้กระทำการทุจริตไม่เชื่อว่าผู้ตรวจสอบจะมีความสามารถมากพอที่จะตรวจพบพฤติกรรมความผิด

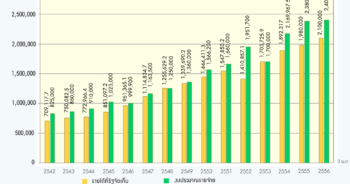

จากตาราง เมื่อดูสัญญาจัดซื้อจัดจ้างตามระเบียบพัสดุงบประมาณปี 2543-2553 พบว่าในแต่ละปีงบประมาณนั้น สัญญาที่มีมูลค่าระหว่าง 100-1,000 ล้านบาท โดยเฉลี่ยแล้วมี 357 สัญญา คิดเป็นมูลค่าสัญญารวมเฉลี่ยประมาณ 9 หมื่นล้านบาท ในขณะที่จำนวนสัญญาที่มีมูลค่าตั้งแต่ 1,000 ล้านบาทขึ้นไป มีจำนวนเฉลี่ยอยู่ที่ 27 สัญญาต่อปี แต่กลับมีมูลค่าสัญญารวมสูงถึง 1.15 แสนล้านบาท

ทั้งนี้ ปัจจุบันโครงการที่มีมูลค่าเกิน 100 ล้านบาทขึ้นไปนั้น จะต้องมีรัฐมนตรีเจ้าสังกัดเข้ามาเกี่ยวข้องอยู่หลายโครงการ (ตามอำนาจหน้าที่ของรัฐมนตรีเจ้าสังกัดในการอนุมัติดำเนินการจัดซื้อจัดจ้างตามระเบียบพัสดุ) ซึ่งสิ่งนี้สะท้อนให้เห็นถึงความเกี่ยวข้องของภาคการเมืองในกระบวนการจัดซื้อจัดจ้าง

คณะผู้วิจัยฯ เสนอว่า เพื่อเป็นการลดความเสี่ยงที่จะเกิดการทุจริตในโครงการขนาดใหญ่ได้ รัฐจำเป็นต้อง “เพิ่มต้นทุน” การทุจริต โดยเฉพาะอย่างยิ่งการให้ความสำคัญกับการเฝ้าติดตามโครงการขนาดใหญ่

โดยการให้หน่วยงานตรวจสอบที่เป็นกลางและมีอิสระ เช่น สำนักงานตรวจการแผ่นดินอย่าง สตง. และหน่วยงานปราบปรามการทุจริตอย่าง ป.ป.ช. มุ่งเน้นการตรวจสอบหรือติดตามเฝ้าระวังการทุจริตโครงการที่มีมูลค่าเกิน 100 ล้านบาทขึ้นไป ซึ่งนอกจากจะเป็นการเพิ่มต้นทุนการทุจริตในโครงการขนาดใหญ่แล้ว ยังเป็นการป้องกันการทุจริตที่คุ้มค่ากับต้นทุนที่ต้องจ่ายไปในการตรวจสอบการกระทำทุจริตอีกด้วย

ในส่วนของ สตง. นั้น ภายใต้ข้อจำกัดของทรัพยากรที่ สตง. มีอยู่ หาก สตง. มุ่งเน้นการตรวจสอบโครงการหรือสัญญาจัดซื้อจัดจ้างที่มีมูลค่าเกิน 1,000 ล้านบาท ก็จะเป็นช่องทางหนึ่งการป้องกันการทุจริตได้อย่างคุ้มค่า นอกจากนี้ จำเป็นต้องใช้ผู้เชี่ยวชาญเฉพาะด้านเข้ามาร่วมตรวจสอบการเลือกตรวจสอบด้วย เนื่องจากโครงการที่มีมูลค่าสัญญาสูงมากจะประกอบไปด้วยเนื้องานจำนวนมากและมีความซับซ้อน

ทั้งนี้ คณะผู้วิจัยฯ สรุปพฤติกรรมการทุจริตในกระบวนการจัดซื้อจัดจ้างที่สำคัญว่ามีดังนี้

1. การล็อคสเปคพัสดุที่จะซื้อหรืองานที่จะจ้าง ตลอดจนกำหนดสเปคของผู้รับจ้าง/ผู้ขายไว้ตั้งแต่ต้นแล้ว

2. การกำหนดราคากลางไว้สูงเกินความเป็นจริง โดยเฉพาะงานจ้างก่อสร้าง ทำให้รัฐต้องจัดซื้อจัดจ้างแพงกว่าความจริง

3. การเอื้อประโยชน์ให้รับจ้าง/ผู้ขายบางรายโดยใช้วิธีพิเศษ

4. เจ้าหน้าที่รัฐกีดกันไม่เผยแพร่ประกาศข่าวสารการประกวดราคา สอบราคา หรือ E-auction ให้เป็นไปโดยแพร่หลาย โดยใช้วิธีการตั้งแต่การเก็บซ่อนประกาศ ไม่จัดส่งประกาศให้เป็นไปตามระเบียบ จัดส่งเฉพาะพรรคพวกตนเอง ตลอดจนใช้ Username และ Password ปลอมเพื่อจัดทำประกาศ E-auction

5. เจ้าหน้าที่รัฐร่วมกันกีดกัน ไม่พิจารณาผู้เสนอราคาต่ำสุดให้เป็นคู่สัญญา โดยอ้างเหตุผลต่างๆ ในการตัดคุณสมบัติ และเอื้อประโยชน์ให้ผู้เสนอราคาที่เป็นพรรคพวกตนเองได้เป็นคู่สัญญา

6. เจ้าหน้าที่รัฐช่วยเหลือคู่สัญญาโดยการอนุมัติให้เปลี่ยนแปลงรูปแบบรายการ หรือควบคุมงานไม่เคร่งครัดเพื่อช่วยเหลือผู้รับจ้าง รวมทั้งขยายระยะเวลาให้ผู้รับจ้างโดยไม่มีเหตุผลอันควร

7. เจ้าหน้าที่รัฐตรวจรับงานหรือตรวจการจ้างเป็นเท็จ

E-auction ประหยัดงบประมาณได้ปีละ 1.76 หมื่นล้านบาทต่อปี

ในปัจจุบัน กรมบัญชีกลางได้พัฒนาระบบการจัดซื้อจัดจ้างภาครัฐด้วย “วิธีอิเล็กทรอนิกส์” (Electronic Government Procurement: E-GP) เพื่อเป็นศูนย์กลางข้อมูลการจัดซื้อจัดจ้างภาครัฐ ให้หน่วยงานภาครัฐและเอกชนสามารถเข้าถึงแหล่งข้อมูลการจัดซื้อจัดจ้างและพัสดุภาครัฐได้อย่างถูกต้อง รวดเร็ว ครบถ้วน ทั่วถึง โดยมีเป้าหมายเพื่อเพิ่มความโปร่งใส สะดวกต่อการตรวจสอบ และลดปัญหาการทุจริตในกระบวนการจัดซื้อจัดจ้าง ซึ่งได้มอบหมายให้สำนักมาตรฐานการจัดซื้อจัดจ้างภาครัฐเป็นผู้รับผิดชอบ

จากข้อมูลของสำนักมาตรฐานการจัดซื้อจัดจ้างภาครัฐ กรมบัญชีกลาง ได้รายงานภาพรวมของการจัดซื้อจัดจ้างรายปีเป็นครั้งแรก โดยเริ่มตั้งแต่ไตรมาสที่ 2-4 ของปีงบประมาณ พ.ศ. 2548 (นั่นคือ 1 ม.ค. – 30 ก.ย. 2548) โดยช่วงเวลาดังกล่าวมีการจัดซื้อจัดจ้างทั้งสิ้น 6,449 ครั้ง วงเงินงบประมาณ 96,618 ล้านบาท และราคาที่จัดหาได้ 89,798 ล้านบาท หรือสามารถประหยัดงบประมาณจากการใช้ระบบการประมูล E-auction เป็นเงิน 9,820 ล้านบาท หรือคิดเป็น 10.16% ของงบประมาณ

การรวบรวมข้อมูลการจัดซื้อจัดจ้างภาครัฐให้เป็น “ระบบ” จะทำให้รัฐบาลทราบว่าในแต่ละปีงบประมาณนั้น รัฐบาลได้ใช้จ่ายตรงตามแผนการงบประมาณที่กำหนดไว้หรือไม่ ใช้วิธีการใดในการจัดหาผู้รับจ้าง งบประมาณที่ประหยัดได้จากการจัดหาแต่ละวิธีเป็นเท่าใด ซึ่งการรวบรวมข้อมูลดังกล่าวจะเป็นช่องทางหนึ่งในการสร้างความโปร่งใสให้กับระบบการจัดซื้อจัดจ้างในภาพรวมได้ (ดูตารางประกอบ)

จากตารางจะเห็นว่า ข้อมูลการจัดซื้อจัดจ้างด้วยระบบ E-auction ที่มีวงเงินตั้งแต่ 2 ล้านบาทขึ้นไป ตั้งแต่ปีงบประมาณ พ.ศ. 2549-2552 พบว่า ค่าเฉลี่ยของงบประมาณที่ประหยัดได้จากการใช้ระบบการประมูลแบบ E-auction นั้นสูงถึง 17,590 ล้านบาทต่อปี หรือคิดเป็นค่าเฉลี่ยที่ 6.6% ของงบประมาณ

แม้ว่าตัวเลขดังกล่าว จะเป็นตัวสะท้อนภาพของภาครัฐ ที่พยายามชี้ให้เห็นว่าการประมูลด้วยระบบ E-auction นั้นมีข้อดีในแง่ของการประหยัดงบประมาณแผ่นดินได้ เมื่อเปรียบเทียบกับการประกวดราคาแบบเดิมๆ

แต่คณะผู้วิจัยฯ ตั้งข้อสังเกตว่า ในปัจจุบัน วิธีการจัดหาแบบ E-auction ยังเป็นประเด็นถกเถียงกันอยู่ว่า แท้จริงแล้ว การใช้ระบบการประมูลดังกล่าวนั้น มีผลต่อการลดน้อยลงของจำนวนการทุจริตหรือไม่อย่างไร

ข่าวหรือบทความที่เกี่ยวข้อง