ซีรีส์เจาะขบวนการทุจริตงบประมาณแบบบูรณการ ตั้งแต่ตอนที่ 1 ได้สรุปผลโครงการศึกษาวิจัยเรื่อง “การปฏิรูประบบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ไว้ว่า “การทำงบประมาณคอร์รัปชันทุกขั้นตอน” และขั้นตอนที่มี “ความเสี่ยงสูง” ที่จะเกิดการทุจริต คือ ขั้นตอนการอนุมัติงบประมาณโดยรัฐสภา

ทั้งนี้ กระบวนการอนุมัติงบประมาณเป็นขั้นตอนของการพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. … (ร่าง พ.ร.บ. งบประมาณฯ) โดยรัฐสภา แบ่งออกเป็น 2 ช่วง คือ ช่วงของสภาผู้แทนราษฎร และช่วงของวุฒิสภา

คณะผู้วิจัยฯ ได้ข้อสรุปจากผลการศึกษาวิจัยฯ ว่า ขั้นตอนที่มีความเสี่ยงทุจริตมากที่สุดคือ กระบวนการอนุมัติงบประมาณในช่วงของการพิจารณาร่าง พ.ร.บ.งบประมาณฯ โดยคณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณฯ ของสภาผู้แทนราษฎร ในทางตรงกันข้าม การพิจารณาของวุฒิสภามีความเสี่ยงค่อนข้างน้อยที่จะทำการทุจริต เนื่องจากวุฒิสภามีหน้าที่แค่ลงมติเห็นชอบหรือไม่เห็นชอบเท่านั้น และถ้าหากไม่เห็นชอบก็จะส่งร่าง พ.ร.บ.งบประมาณฯ กลับไปให้สภาผู้แทนราษฎรพิจารณาอีกครั้ง และถ้าสภาผู้แทนราษฎรมีมติเห็นชอบเกินครึ่งหนึ่งก็ให้ถือว่าวุฒิสภาเห็นชอบแล้ว

นั่นหมายความว่า “วุฒิสภา” แทบจะไม่ได้มีอำนาจใดๆ เลยในขั้นของกระบวนการอนุมัติงบประมาณ

ทั้งนี้ ในช่วงของสภาผู้แทนราษฎร แบ่งออกเป็น 3 วาระ ต้องพิจารณาให้แล้วเสร็จภายใน 105 วัน นับจากวันที่ได้รับร่าง พ.ร.บ.งบประมาณฯ จากคณะรัฐมนตรี

โดยวาระที่ 1 เป็นการพิจารณาในภาพรวมของร่าง พ.ร.บ.งบประมาณฯ และลงมติรับหรือไม่รับหลักการของร่าง พ.ร.บ.งบประมาณฯ หลังจากนั้นจะเป็นการพิจารณาในวาระที่ 2 โดยสภาผู้แทนราษฎรจะแต่งตั้งคณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณฯ (คณะกรรมาธิการฯ) ขึ้น ซึ่งมีองค์ประกอบมาจากตัวแทนของฝ่ายบริหารและ ส.ส. ตามสัดส่วนของพรรคการเมืองเพื่อทำการพิจารณาร่าง พ.ร.บ.งบประมาณฯ หลังจากนั้นจะเป็นการพิจารณาโดย ส.ส. ทั้งสภา และเป็นการพิจารณาทีละมาตรา ต่อมาวาระที่ 3 เป็นการลงมติเห็นชอบหรือไม่เห็นชอบร่าง พ.ร.บ.งบประมาณฯ ทั้งฉบับ

คณะผู้วิจัยฯ ระบุว่า โดยปกติแล้ว หากรัฐบาลมีเสียงข้างมากในสภาผู้แทนราษฎร “การพิจารณาในวาระที่ 1 จะไม่มีปรากฏการณ์ที่น่าตื่นเต้น” เนื่องจากการพิจารณาในวาระที่ 1 เป็นการพิจารณาและลงมติว่าจะรับหลักการหรือไม่ ซึ่งการพิจารณาในวาระนี้ สภาผู้แทนราษฎรจะพิจารณาในภาพรวมของงบประมาณ ภาวะเศรษฐกิจ การจัดหารายได้ การจัดสรรงบประมาณตามนโยบายรัฐบาล และการแก้ปัญหาสำคัญของประเทศ

ดังนั้น โอกาสที่รัฐบาลต้อง “ลาออก” เกือบจะไม่มีเลย เพราะสุดท้ายแล้วสภาผู้แทนราษฎรก็จะลงมติรับหลักการด้วยเสียงข้างมาก

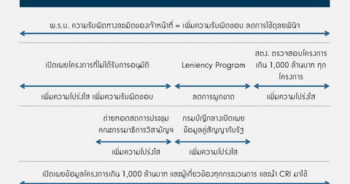

ในวาระที่ 2 ที่ประชุมสภาผู้แทนราษฎรจะแต่งตั้ง “คณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณฯ” (คณะกรรมาธิการฯ) เพื่อพิจารณารายละเอียดของร่าง พ.ร.บ.งบประมาณฯ ถือเป็นขั้นตอนที่เป็น “ไฮไลต์” สำคัญที่สุด เพราะนี่คือ “ช่องทาง” ที่ฝ่ายรัฐบาลส่งตัวแทนทั้งในส่วนโควตาของคณะรัฐมนตรีและส่วนของ ส.ส. เป็นจำนวนตามสัดส่วนของพรรคการเมืองเข้ามาเป็นคณะกรรมาธิการฯ เพื่อพิจารณาร่าง พ.ร.บ.งบประมาณฯ

คณะผู้วิจัยฯ ระบุว่า นั่นคือ “จุดเริ่มต้น” ความเสี่ยงของการทุจริต! ในขั้นตอนนี้

ดังนั้น “ที่มา” ของ กมธ.งบประมาณ จึงไม่ธรรมดา! เนื่องจากการพิจารณางบประมาณโดยคณะกรรมาธิการเป็นที่ล่ำลือกันว่าเป็น “ช่องทาง” การการแสวงหาผลประโยชน์ของคนบางกลุ่ม

คณะผู้วิจัยฯ เรียกการพิจารณางบประมาณของคณะกรรมาธิการว่าเป็น “เวทีต่อรองผลประโยชน์” เพื่อผันงบประมาณเข้าพื้นที่ตัวเอง โดยกระบวนการพิจารณางบประมาณในขั้นตอนคณะกรรมาธิการฯ ส.ส. ที่ได้เข้ามาอยู่ในคณะกรรมาธิการฯ จะใช้อิทธิพลทางการเมืองหรือความอาวุโสหรือประสบการณ์ในการอยู่ในคณะกรรมาธิการฯ บีบข้าราชการให้จัดทำงบประมาณตามที่ต้องการ

จากนั้นก็พิจารณาอนุมัติงบประมาณนั้นด้วยตัวเองหรือพรรคพวก ด้วยการเพิ่มงบประมาณในส่วนที่เกี่ยวข้องกับจังหวัดหรือเขตพื้นที่ที่ตนเองเป็นตัวแทนได้รับเลือกตั้งเข้ามาทำหน้าที่ โดยใช้เหตุผลว่ารู้ปัญหาและความต้องการในพื้นที่เป็นอย่างดี พบปะประชาชนรับเรื่องร้องเรียนตลอด และการเป็นผู้แทนจะต้องเป็นที่พึ่งของประชาชน จึงต้องดำเนินการเพื่อให้มีงบประมาณลงไปพัฒนาหรือแก้ไขปัญหาในพื้นที่

กระบวนการข้างต้นสอดคล้องกับข่าวประเด็นสืบสวนที่ “สำนักข่าวไทยพับลิก้า” ทำเรื่องเปิดโปงขบวนการ “ซื้อขายงบประมาณ”

อย่างไรก็ดี คณะผู้วิจัยฯ มีความเห็นว่า ในขั้นตอนการพิจารณาของคณะกรรมาธิการฯ ยังไม่อาจสรุปได้ชัดเจนว่าเป็นการทุจริตหรือไม่ เพราะขั้นการอนุมัติงบประมาณนี้เป็นเพียงการทำให้มีงบประมาณลงไปในพื้นที่หรือหน่วยงานที่ ส.ส. ผู้นั้นรับผิดชอบดูแลหรือเป็นตัวแทน ลักษณะเช่นนี้ไม่อาจถือได้โดยชัดเจนว่าเป็นการทุจริต

แต่ในบางกรณี ส.ส. หรือกรรมาธิการฯ อาจกระทำการทุจริตชัดเจน เช่น “ไปปรับเพิ่มงบประมาณ เพื่อไปแสวงหาผลประโยชน์ในเรื่องที่ตนเองเป็นผู้รับเหมา หรือการปรับเพิ่มไปในบางพื้นที่เพื่อจะได้ผลตอบแทนในทางผลประโยชน์อื่นตอบแทน

คณะผู้วิจัยฯ มีข้อสังเกตเพิ่มเติมว่า การมุ่งเน้นการปรับเพิ่มงบประมาณของ ส.ส. เพื่อผลประโยชน์ทางการเมืองและการลงพื้นที่ของตนเอง ส่งผลให้การพิจารณาของกรรมาธิการฯ มีลักษณะเป็นรูปแบบดั้งเดิม คือ การพิจารณาเป็นรายรายการ (Line Item) แทนที่จะเป็นการพิจารณาผลสัมฤทธิ์ในภาพรวมของงบประมาณรายจ่ายทั้งประเทศ ทำให้การพิจารณาไม่สอดคล้องกับระบบการจัดการงบประมาณแบบมุ่งเน้นผลงานตามยุทธศาสตร์ หรือไม่ได้ให้ความสำคัญกับงบประมาณในเชิงยุทธศาสตร์

นอกจากนี้ จากข้อมูลการพิจารณาร่าง พ.ร.บ.งบประมาณฯ ประจำปีงบประมาณ พ.ศ. 2548–2552 โดยคณะกรรมาธิการฯ คณะผู้วิจัยฯ พบว่า หน่วยราชการที่มีการปรับลดงบประมาณเป็นสัดส่วนที่สูง ได้แก่ กระทรวงมหาดไทย (โดยเฉพาะกรมส่งเสริมการปกครองท้องถิ่น กรมการปกครอง และงบจังหวัด) และกระทรวงคมนาคม (โดยเฉพาะกรมทางหลวงชนบท และกรมทางหลวง) แต่การปรับเพิ่มงบประมาณกลับมาก็มักจะเป็นการตั้งงบประมาณเป็น “ยอดรวม” ของรายการ (Lump Sum) ไว้ โดยไม่มีรายละเอียดของค่าใช้จ่ายที่ชัดเจน

ในกรณีนี้เมื่อ พ.ร.บ.งบประมาณฯ ผ่านการพิจารณาของรัฐสภาแล้ว ทำให้ฝ่ายบริหารหรือส่วนราชการสามารถเปลี่ยนรายละเอียดการใช้จ่ายในงานและโครงการต่างๆ ได้ในขั้นการบริหารงบประมาณ ทำให้รายการงบประมาณแตกต่างไปจากที่ได้รับการอนุมัติจากรัฐสภาได้

“การปรับเพิ่มงบประมาณโดยไม่มีรายละเอียดนี้ ทำให้ขั้นตอนการอนุมัติงบประมาณเป็นทางผ่านที่สำคัญในการทุจริต ซึ่งอาจนำไปสู่การดำเนินการทุจริตในกระบวนการบริหารงบประมาณต่อไป (โดยผ่านการจัดซื้อจัดจ้าง) เนื่องจากถือว่าได้รับการอนุมัติให้เบิกจ่ายได้ตามจำนวนที่ระบุไว้ในร่าง พ.ร.บ.งบประมาณฯ แล้ว”

คณะผู้วิจัยฯ ระบุว่า โดยทั่วไปแล้ว การเปลี่ยนแปลงงบประมาณโดยคณะกรรมาธิการฯ อาจถือได้ว่า ไม่ได้เปลี่ยนสาระสำคัญของร่าง พ.ร.บ.งบประมาณฯ ที่รัฐบาลเสนอมามากนัก โดยเฉพาะส่วนราชการที่มีอำนาจต่อรองสูง อาทิเช่น กระทรวงกลาโหม เป็นหนึ่งในหน่วยงานที่มี “อิทธิพล” เป็นที่น่าเกรงขาม อาจเข้ามากดดันให้มีการอนุมัติงบประมาณตามที่ได้จัดทำอาไว้ในกระบวนการจัดเตรียมงบประมาณ เพื่อให้คณะกรรมาธิการฯ พิจารณาอนุมัติให้ตามที่ได้จัดทำแผนมา และแม้ว่าจะมีการปรับลดลงแต่ก็ไม่ได้มากนักเมื่อเทียบกับกระทรวงอื่นหรือหน่วยงานอื่น

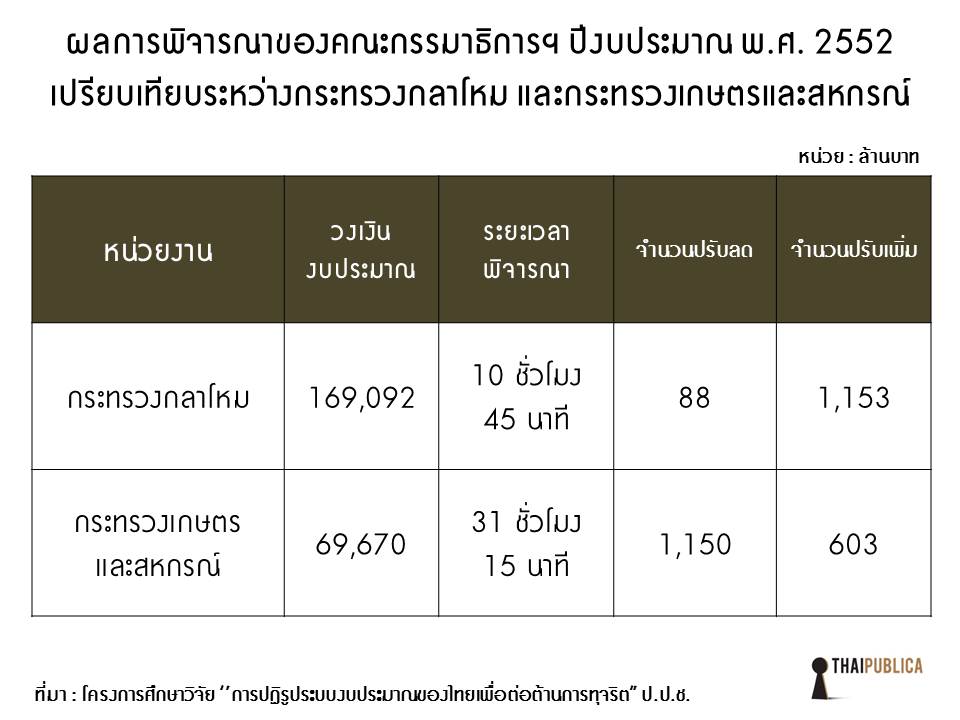

ทั้งนี้ คณะผู้วิจัยฯ ได้รวบรวมข้อมูลการพิจารณางบประมาณปี พ.ศ. 2552 ในขั้นตอนคณะกรรมาธิการฯ เปรียบเทียบของ 2 กระทรวง คือ กระทรวงกลาโหมและกระทรวงเกษตรและสหกรณ์ ดังนี้

จากตารางข้างต้น คณะผู้วิจัยฯ ระบุว่า เป็นการแสดงถึงอำนาจต่อรองของกระทรวงกลาโหม ดังจะเห็นได้ว่า เมื่อเทียบกับกรณีของกระทรวงเกษตรและสหกรณ์แล้ว จำนวนงบประมาณของกระทรวงกลาโหมสูงมาก แต่ใช้ระยะเวลาการพิจารณาน้อย และยอดการปรับลดก็มีสัดส่วนต่ำ ในขณะที่ยอดการปรับเพิ่มสูง

คณะผู้วิจัยฯ สรุปกระบวนการในวาระที่ 2 ว่า เมื่อขั้นตอนการพิจารณาของคณะกรรมาธิการฯ แล้วเสร็จ ประธานคณะกรรมาธิการฯ จะกล่าวสรุปรายงานผลการพิจารณาของคณะกรรมาธิการฯ ต่อสภาผู้แทนราษฎร หลังจากนั้นจะมีการพิจารณาเรียงตามลำดับมาตรา และให้สมาชิกอภิปรายได้เฉพาะถ้อยคำหรือข้อความที่มีการแก้ไขเพิ่มเติม หรือผู้แปรญัตติที่มีการสงวนคำแปรญัตติ หรือกรรมาธิการฯ ที่สงวนความเห็นไว้

สำหรับการตอบชี้แจงการอภิปรายของ ส.ส. จะเป็นหน้าที่ของรัฐมนตรีที่เป็นกรรมาธิการฯ และกรรมาธิการฯ ผู้อื่นที่ได้รับมอบหมาย ซึ่งต้องเป็นผู้ตอบสลับกันไป เมื่ออภิปรายและตอบชี้แจงข้อซักถามมาตราใดแล้วเสร็จ ก็จะมีการลงมติเป็นรายมาตรานั้นๆ จนครบหมดทุกมาตราตามร่าง พ.ร.บ.งบประมาณฯ ที่รัฐบาลเสนอมา เป็นอันเสร็จสิ้นการพิจารณาในวาระที่ 2 ซึ่งโดยปกติแล้วการพิจารณาในวาระที่ 2 นี้จะใช้เวลาประมาณ 2-3 วัน

“การพิจารณาในวาระที่ 2 นี้ไม่มีอะไรชวนให้สนใจเป็นพิเศษ เนื่องจากกระบวนการต่อรองในการแบ่งสรรปันส่วนระหว่าง ส.ส. ได้เกิดขึ้นไปแล้วในขั้นก่อนเข้าสู่การประชุมในวาระที่ 2 และโดยปกติแล้วก็มีข้อยุติอันเป็นที่พึงพอใจของทุกๆ ฝ่าย โดยที่ฝ่ายค้านเองก็มี ส.ส. ที่ได้รับการคัดเลือกให้เป็นคณะกรรมาธิการฯ อยู่แล้ว”

สำหรับการพิจารณาของสภาผู้แทนราษฎรในวาระที่ 3 เป็นการพิจารณาเพื่อลงมติว่า เห็นชอบหรือไม่เห็นชอบกับร่าง พ.ร.บ.งบประมาณฯ โดยไม่มีการอภิปราย ถ้าสภาผู้แทนราษฎรลงมติเห็นชอบ ให้ประธานสภาผู้แทนราษฎรเสนอร่าง พ.ร.บ.งบประมาณฯ ต่อวุฒิสภา แต่ถ้าสภาผู้แทนราษฎรลงมติไม่เห็นชอบในวาระที่ 3 ร่าง พ.ร.บ.งบประมาณฯ ก็เป็นอันตกไป

ส่วนการพิจารณาของ “วุฒิสภา” คณะผู้วิจัยฯ ระบุว่า เป็นการพิจารณาร่าง พ.ร.บ.งบประมาณฯ ที่สภาผู้แทนราษฎรส่งมาว่าเห็นชอบหรือไม่เห็นชอบเท่านั้น โดยต้องพิจารณาให้เสร็จภายใน 20 วัน นับแต่วันที่ร่าง พ.ร.บ.งบประมาณฯ มาถึงวุฒิสภา

จะเห็นว่า สภาผู้แทนราษฎรมีเวลาพิจารณาร่าง พ.ร.บ.งบประมาณฯ ถึง 105 วัน นับแต่วันที่ร่างฯ มาถึงสภาผู้แทนราษฎร ในขณะที่วุฒิสภามีเวลาพิจารณาเพียง 20 วัน เท่านั้น และด้วยข้อจำกัดของเวลา จึงต้องมีการประชุมแบบคู่ขนานกันไประหว่างคณะกรรมาธิการฯ ของสภาผู้แทนราษฎรและของวุฒิสภา

คณะผู้วิจัยฯ อธิบายว่า การประชุมคณะกรรมาธิการฯ ของวุฒิสภาจะดำเนินการควบคู่กันไปกับการประชุมของคณะกรรมาธิการฯ โดยจะเชิญหน่วยงานต่างๆ มาชี้แจงแสดงความเห็นเพื่อให้ข้อมูล ข้อเท็จจริง และรายละเอียดประกอบการพิจารณา ตามแต่คณะกรรมาธิการฯ จะกำหนดวาระการพิจารณา โดยบางปีอาจจะเชิญมาเฉพาะหน่วยงานที่มีความสนใจ แต่บางปีก็อาจจะเชิญมาทุกหน่วยงาน

โดยในระหว่างการประชุม ผู้อำนวยการสำนักงบประมาณจะรายงานสรุปผลการพิจารณางบประมาณรายจ่ายของคณะกรรมาธิการฯ ของสภาผู้แทนราษฎร ประเด็น ข้อคิดเห็น และข้อสังเกตที่สำคัญ รวมทั้งผลการพิจารณาปรับลดงบประมาณรายจ่ายในแต่ละสัปดาห์ ให้ที่ประชุมคณะกรรมาธิการฯ ของวุฒิสภาทราบเป็นระยะ

นอกจากนี้ การพิจารณาในขั้นคณะกรรมาธิการฯ ของวุฒิสภานี้ “ไม่มีการแปรญัตติ” เมื่อคณะกรรมาธิการฯ ของวุฒิสภาพิจารณาแล้วจะส่งร่าง พ.ร.บ.งบประมาณฯ พร้อมรายงานความเห็นชอบและรายงานข้อสังเกตของคณะกรรมาธิการฯ ของวุฒิสภาให้ประธานวุฒิสภาบรรจุเข้าระเบียบวาระการประชุมสภาเป็นเรื่องด่วน เพื่อให้วุฒิสภาพิจารณาและลงมติว่าจะเห็นชอบกับร่าง พ.ร.บ.งบประมาณฯ หรือไม่ โดยในการพิจารณาครั้งนี้ ส.ว. จะขอแก้ไขเพิ่มเติมไม่ได้

จากกระบวนการพิจารณาของคณะกรรมาธิการฯ วุฒิสภา คณะผู้วิจัยฯ จึงมีความเห็นว่า วุฒิสภาทำหน้าที่ได้แต่เพียงการลงมติเห็นชอบหรือไม่เห็นชอบได้เพียงอย่างเดียวเท่านั้น บทบาทของสภาผู้แทนราษฎรในการพิจารณาจึงมีมากกว่าวุฒิสภามาก โดยเฉพาะอย่างยิ่งในขั้นการพิจารณาร่าง พ.ร.บ.งบประมาณฯ ของคณะกรรมาธิการฯ ของสภาผู้แทนราษฎร

นอกจากนี้ วุฒิสภา “ไม่ได้มีอำนาจอย่างแท้จริงในการตรวจสอบ” โดยการพิจารณาของวุฒิสภาเป็นเพียงการพิจารณาสิ่งที่สภาผู้แทนราษฎรเห็นชอบมา แล้ววุฒิสภาสามารถทำได้เพียงให้ข้อสังเกต ไม่สามารถเปลี่ยนแปลงเพิ่มเติมใดๆ ได้ จึงไม่สามารถทำหน้าที่ในการ “กลั่นกรอง” และ “ตรวจสอบ” ได้อย่างจริงจัง

เพราะหากวุฒิสภาไม่เห็นชอบต่อร่าง พ.ร.บ.งบประมาณฯ ส.ส. ก็ยังคงสามารถผลักดันให้มีการลงมติให้สามารถผ่านเป็นกฎหมายงบประมาณเพื่อใช้บังคับต่อไปได้อยู่ดี

“วุฒิสภาจึงเป็นเหมือนแค่ตรายาง” คณะผู้วิจัยฯ กล่าวและแสดงความเป็นห่วงว่า เมื่อไม่มีการตรวจสอบและการถ่วงดุลอย่างแท้จริง อาจทำให้การใช้จ่ายงบประมาณไม่เกิดผลสัมฤทธิ์ต่อประชาชนและประเทศชาติมากเท่าที่ควร

ข่าวหรือบทความที่เกี่ยวข้อง