ภายหลัง “นายกิตติรัตน์ ณ ระนอง” รองนายกรัฐมนตรีและรัฐมนตรีคลัง ได้ให้สัมภาษณ์ผ่านสื่อเมื่อวันที่ 5 กุมภาพันธ์ ว่าได้ส่งจดหมายถึง “ดร.วีรพงษ์ รามางกูร” ในฐานะประธานคณะกรรมการธนาคารแห่งประเทศไทย (ธปท.) หรือ บอร์ดแบงก์ชาติ และตามด้วยข่าวการให้สัมภาษณ์ผ่านสื่อของ “ดร.วีรพงษ์” ซึ่งตอกย้ำว่า “ต้องลดดอกเบี้ยสกัดเงินร้อน ป้องกันปัญหาฟองสบู่” โดยในช่วงเวลาดังกล่าว การเคลื่อนไหวของ “ดร.ประสาร ไตรรัตน์วรกุล” ผู้ว่าการแบงก์ชาติ ค่อนข้างนิ่ง

แต่เนื่องในโอกาสวันวาเลนไทน์ 14 กุมภาพันธ์ 2556 ซึ่งประจวบเหมาะตรงกับที่แบงก์ชาติจัด meet the press ประจำเดือนกุมภาพันธ์ ทำให้ผู้สื่อข่าวมีโอกาสพูดคุยกับผู้ว่าการแบงก์ชาติเกี่ยวกับปัญหาความเห็นที่ไม่ตรงกันของรัฐมนตรีคลังกับแบงก์ชาติ รวมถึงจดหมายที่รัฐมนตรีคลังส่งถึงบอร์ดแบงก์ชาติ

ในกรณี “จดหมาย” ของรัฐมนตรีคลังนั้น ดร.ประสารตอบเพียงสั้นๆ ว่า ได้เห็นจดหมายที่รัฐมนตรีคลังส่งมา และได้เห็นจดหมายที่ประธานบอร์ดแบงก์ชาติตอบกลับรัฐมนตรีคลัง แต่ปฏิเสธที่จะพูดถึงเนื้อหาในจดหมาย และไม่ขอแสดงความคิดเห็นในเรื่องนี้

แต่เรื่องความเห็นต่างระหว่างนายกิติรัตน์และ ดร.วีรพงษ์กับแบงก์ชาตินั้น ดร.ประสารให้เวลาเต็มที่ในการอธิบายไขข้อข้องใจในประเด็นความเห็นขัดแย้ง ซึ่งหลายประเด็นสร้างความสับสนกับประชาชนทั่วไปว่า ดอกเบี้ยควรต่ำหรือดอกเบี้ยควรสูง แล้วจะเชื่อใครหรือจะฟังข้างไหนดี

เห็นต่างไม่แปลก แต่หลายเรื่องเห็นตรงกันและมาบรรจบกันได้

ดร.ประสารมีความเห็นว่า การเห็นต่างกันเป็นเรื่องธรรมดาและเกิดขึ้นในทุกประเทศ แต่สิ่งสำคัญอยู่ตรงที่ว่า เมื่อเห็นต่างกันจะมีช่องทางหาข้อสรุปร่วมกันที่สร้างสรรค์ได้อย่างไร และจากประสบการณ์พบว่า เรื่องการดำเนินนโยบายเศรษฐกิจ ถ้าเห็นไปทางเดียวกันหมดอาจดูเหมือนจะดี แต่ความจริงอาจจะไม่ดี เพราะความเห็นต่างก็เป็นการเตือนให้รอบคอบ การเห็นต่างคิดว่าไม่เป็นเรื่องที่ผิดธรรมชาติ ในอเมริกาหรือญี่ปุ่นก็เป็นเหมือนกัน และคิดว่าความขัดแย้งระหว่างกระทรวงคลังกับแบงก์ชาตินั้น ทุกฝ่ายทุกคนคงไม่วิ่งไปถึงจุดที่ทำให้กระทบความเชื่อมั่นการดำเนินนโยบายโดยรวม

“ใครเตือนอะไรก็เอามาคิด และดูว่าเราตกหล่นอะไร เราคิดพลาดอะไรไหม มันคอขาดบาดตายไหม เราไม่ใช่เด็กๆ”

ดร.ประสารกล่าวว่า ถ้าพิจารณาดูให้ดีจะเห็นว่า ระหว่างกระทรวงคลังกับแบงก์ชาติก็มีส่วนที่เห็นตรงกันเยอะ เช่น ผลของเงินทุนเคลื่อนย้าย ลองคลี่ให้ดี ไม่ถึงกับเห็นต่างไปเสียทั้งหมด

โดยมีประเด็นที่เห็นตรงกันคือ วิกฤติเศรษฐกิจโลกที่เกิดขึ้นในปี 2550-2551 ทำให้ธนาคารคารกลางอเมริกาและยุโรปทำนโยบายการเงินอย่างที่ไม่ทำมาก่อน และไม่เคยมีประสบการณ์ คือดึงดอกเบี้ยต่ำสุด และอัดฉีดเงินออกมาจำนวนมาก จึงส่งผลกระทบกระจายไปทั่วโลก สร้างปัญหากับทุกประเทศ ไม่ใช่เฉพาะประเทศไทย

“ตรงนี้คลังกับแบงก์ชาติก็เห็นตรงกันในประเด็นพวกนี้”

ส่วนประเด็นเรื่องเงินทุนไหลเข้ามาประเทศไทยจำนวนมาก ดร.ประสารบอกว่า ส่วนนี้แบงก์ชาติกับคลังก็เห็นตรงกัน ไม่มีใครปฏิเสธเรื่องนี้ แต่อาจเกิดความสับสน เพราะข้างหนึ่งบอกว่า เงินทุนไหลเข้ามาก ทำให้สภาพคล่องเยอะ ส่งผลให้เกิดฟองสบู่ ส่วนอีกข้างหนึ่งบอกว่า ดอกเบี้ยถ้าทำให้ต่ำไป ก็ทำให้เกิดฟองสบู่ได้เหมือนกัน

“คนก็จะงงๆ ว่า สบู่คนละยี่ห้อหรือเปล่า”

ดร.ประสารอธิบายต่อว่า บางทีฟังดูก็ต่างกัน แต่ที่แท้ก็จะมาบรรจบกัน โดยฝ่ายที่บอกว่า สภาพคล่องไหลเข้ามาเยอะๆ แปลว่าถ้าน้ำท่วมเข้ามาเยอะ ถ้าไม่มีการบริหารจัดการ ไม่มีการระบายออก ปริมาณเงินมากขึ้น ก็จะกดดอกเบี้ยให้ต่ำ เมื่อดอกเบี้ยต่ำเราก็คุ้นกันว่าจะทำให้ราคาหุ้น อสังหาริมทรัพย์คึกคัก เพราะเมื่อคำนวณแล้วราคาสินทรัพย์จะสูงกว่ามูลค่าที่แท้จริง เป็นต้น

“ตรงนี้ก็มาบรรจบกัน คือเงินทุนไหลเข้า ถ้าไม่บริหารจัดการ ก็ทำให้ราคาต่ำได้ อาจทำให้ราคาสินทรัพย์สูงกว่ามูลค่าความเป็นจริงได้ แต่สื่อมีพื้นที่น้อย เขียนแล้วไม่บรรจบกัน”

ประเด็นเงินทุนไหลเข้ามา ผู้ว่าการแบงก์ชาติอธิบายต่อว่า แบงก์ชาติต้องบริหารจัดการ ก็คือมีแผนระบายเงินทุนให้ไหลออก แต่บางช่วงบางตอนระบายออกไม่ทัน แบงก์ชาติก็เข้าดูดซับสภาพคล่องส่วนเกิน

แต่ฝ่ายหนึ่งบอกว่า การดูดซับทำให้เกิดค่าใช้จ่ายและส่งผลให้แบงก์ชาติขาดทุน จึงกังวลว่า ถ้าองค์กรใดขาดทุนเยอะๆ แล้วจะทำงานต่อไปได้ไหม ดร.ประสารอธิบายประเด็นนี้ในเชิงเปรียบเทียบว่า แบงก์ชาติก็เป็นธนาคารคล้ายธนาคารพาณิชย์ คือ ธนาคารพาณิชย์มีเงินตัวเอง 1 บาท มีคนมาเงินฝาก 12 บาท เพราะฉะนั้น มีเงิน 13 บาท ก็ไปซื้อของ 5 บาทได้ ทั้งที่ตัวเองมีเงิน 1 บาท แต่ใช้เงินคนอื่น 4 บาท แต่หัวใจของประเด็นนี้คือ ถ้าเจ้าของเงินอยากได้เงิน 12 บาทคืน จะต้องมีคืนเขา และที่เขาฝากเงิน 12 บาทกับเราก็เพราะเขาไว้ใจว่าวันที่เขาอยากได้เงินคืน เราต้องมีคืนเขา

กรณีของแบงก์ชาติ ตัวทดสอบคือ เวลาแบงก์ชาติออกประมูลพันธบัตรมีคนยากซื้อหรือไม่ ถ้าคนไม่ซื้อแสดงว่าเขากลัวว่าถ้าจะเอาเงินคืนแล้วแบงก์ชาติจะไม่มีเงินคืนให้ แต่เวลานี้พอแบงก์ชาติเปิดประมูลพันธบัตรก็มีคนมาซื้อ บางครั้งก็ประมูลสูงถึง 2 เท่าของวงเงินประมูล แสดงว่าเขาไว้ใจว่า ถ้าเขาต้องการเงินคืน แบงก์ชาติก็มีเงินคืนให้เขา

“เรื่องนี้ถ้ามีเนื้อที่จำกัด เขียนคนหนึ่งด้านหนึ่ง เขียนอีกคนด้านหนึ่ง ดูตรึงเครียดเหลือเกิน แต่จริงๆ มันมาบรรจบกันได้”

ทั้งนี้ โดยธรรมชาติของธนาคารกลาง รวมถึงแบงก์ชาติ เรามีภารกิจที่ต้องเติมเงินเข้าไปในระบบอยู่แล้ว ตามการขยายตัวของเศรษฐกิจ

ดร.ประสารกล่าวว่า การขยายตัวของเศรษฐกิจไทยที่รวมเงินเฟ้อ (normal GDP) โตเฉลี่ยปีละ 8% หมายความว่า แบงก์ชาติต้องเติมเงิน (พิมพ์ธนบัตร)ในระบบเพิ่มขึ้นปีละประมาณ 8% งานแบบนี้ของธนาคารกลางที่สร้างรายได้ให้กับธนาคารกลางโดยธรรมชาติ (ทั้งนี้แบงก์ชาติมีอำนาจในการพิมพ์เงิน หรือพิมพ์ธนบัตรเพื่อออกใช้หมุนเวียนในระบบเศรษฐกิจ ต้นทุนในการพิมพ์ธนบัตรต่อฉบับไม่สูงเมื่อเทียบกับมูลค่าธนบัตรที่ออกใช้แต่ละชนิดประเภท ดังนั้น ส่วนต่างต้นทุนพิมพ์ธนบัตรกับมูลค่าธนบัตร จึงเป็นรายได้ของธนาคารกลางโดยธรรมชาติ)

แจงความสัมพันธ์เงินทุนไหลเข้ากับอัตราดอกเบี้ย

สำหรับเรื่องดอกเบี้ย ที่เห็นผ่านสื่อว่ายืนกันคนละมุมนั้น ดร.ประสารกล่าวว่า เรื่องนี้โดยมารยาทไม่ควรพูด เพราะเหลือไม่กี่วันจะประชุมคณะกรรมการนโยบายการเงิน แต่เรื่องดอกเบี้ย ความจริงถ้ามีเนื้อที่พอก็เขียนมาบรรจบกันได้เช่นกัน ซึ่งเรื่องดอกเบี้ยคนอาจงงว่า ดอกเบี้ยสูงหรือต่ำแล้วทำให้เงินเข้า ฝ่ายหนึ่งบอกว่าดอกเบี้ยสูงทำให้เงินเข้า

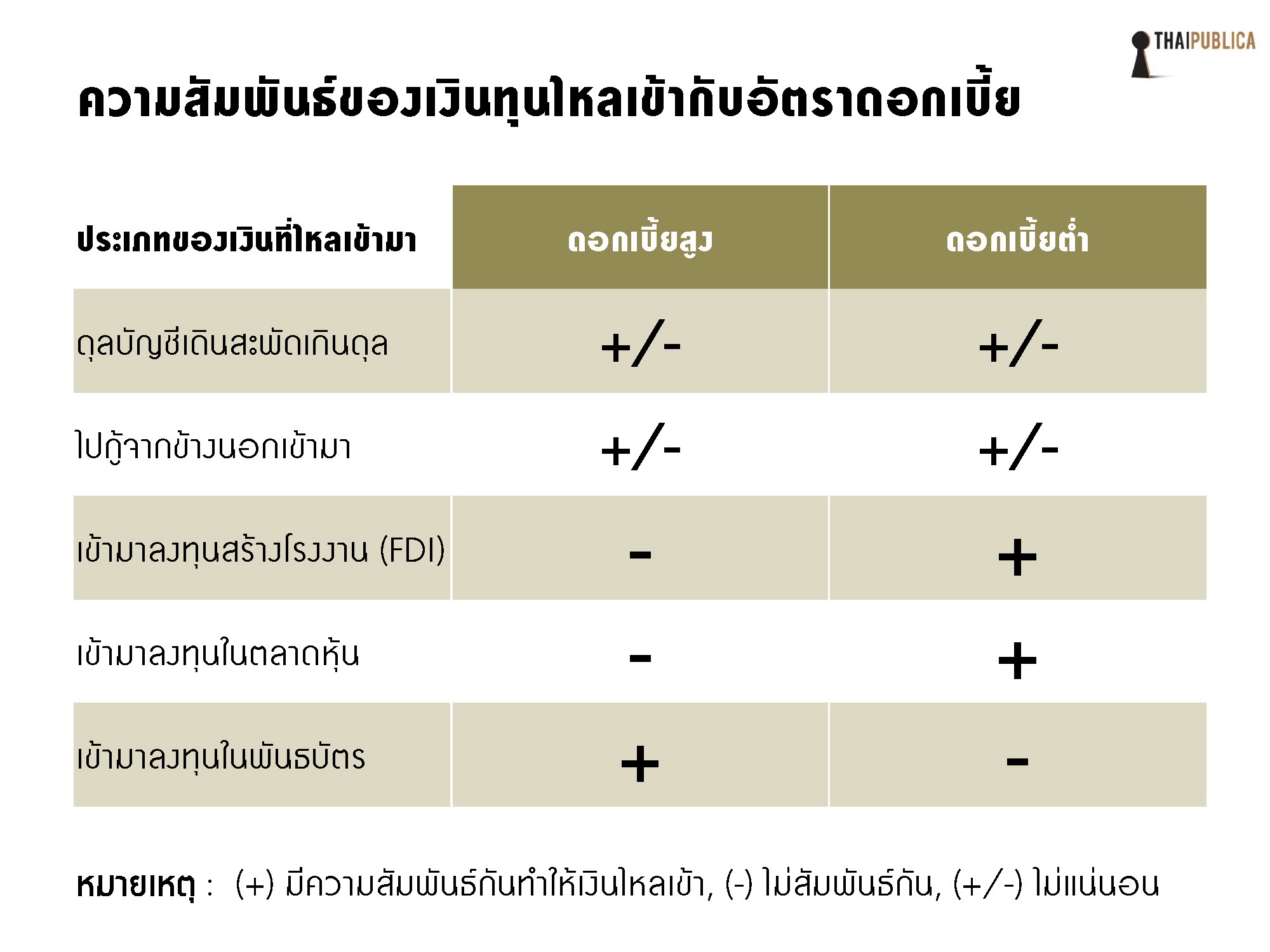

ดร.ประสารกล่าวว่า เงินที่เข้ามามีหลายประเภท หลักๆ คือการเกินดุลบัญชีเดินสะพัด การไปกู้จากข้างนอกเข้ามา เอาเข้ามาสร้างโรงงาน (ลงทุนโดยตรง: FDI) เข้าตลาดหุ้น และเข้าตลาดพันธบัตร

ถ้าดอกเบี้ยในประเทศสูงกว่าต่างประเทศ คนที่ลงทุนพันธบัตรเขาก็ชอบ เงินจะไหลเข้า แต่กรณีดุลบัญชีเดินสะพัดกับไปกู้เงินเข้ามา กรณีนี้เงินจะเข้าหรือไม่เข้าไม่แน่นอน มองความสัมพันธ์กับดอกเบี้ยไม่ชัด แต่พวกที่สร้างโรงงาน กับพวกที่เข้าตลาดหุ้น พวกนี้จะชอบดอกเบี้ยต่ำ เงินจะเข้า เพราะดอกเบี้ยต่ำ เมื่อทำธุรกิจจะจ่ายดอกเบี้ยต่ำ หรือว่าพอตีสินทรัพย์จะได้ราคาดี หรือพวกหุ้นชอบดอกเบี้ยต่ำ เพราะเวลาประเมินราคาหุ้นจะคิดส่วนลดด้วย อัตราดอกเบี้ย ถ้าดอกเบี้ยต่ำจะทำให้ราคาหุ้นสูง (ดูสรุปความสัมพันธ์ได้จากตารางความสัมพันธ์ของเงินทุนไหลเข้ากับอัตราดอกเบี้ย)

“ก็จะเห็นว่า ประเภทเงินทุนที่เข้ามีความสัมพันธ์ระหว่างดอกเบี้ยต่ำกับดอกเบี้ยสูงไม่เหมือนกัน ถ้ามีเนื้อที่จะเขียนพอ ความจริงไม่ต่างกันหรอก เดี๋ยวก็มาบรรจบพบกัน อยู่ที่ว่าเราไปวางน้ำหนักแต่ละเรื่องอย่างไร”

ดร.ประสารย้ำว่า เวลาดูนโยบายดอกเบี้ยเพื่อดูแลเสถียรภาพเศรษฐกิจ แบงก์ชาติพยายามดูหลายตัว แต่อยู่ที่ว่าใครให้น้ำหนักตัวไหน ณ เวลาไหน มากน้อยอย่างไร ซึ่งระยะหลังเรื่องนโยบายดอกเบี้ยอยู่ที่ กนง. ซึ่งมีทั้งหมด 7 คน การวิเคราะห์ก็ไม่เหมือนกัน ด้วยข้อมูลชุดเดียวกัน บางทีผลการวิเคราะห์หรือผลการตัดสินใจไม่เหมือนกัน เพราะให้น้ำหนักไม่เท่ากัน อย่างเรื่องดอกเบี้ยกับเงินไหลเข้า ถ้าให้น้ำหนักพันธบัตร ดอกเบี้ยสูงก็เข้าพันธบัตร แต่ถ้าไปวางน้ำหนักเป็นเรื่องหุ้นกับอสังหาริมทรัพย์ ผลก็จะต่างกัน

“เรื่องแบบนี้ไม่มีสูตรตายตัว ต้องดูภาวะ และดูความเข้าใจของตลาดด้วย”

ย้ำ ดอกเบี้ยเป็นปัจจัยรองจูงใจเงินเข้า

ผู้ว่าการแบงก์ชาติกล่าวถึงปัจจัยที่มีผลต่อการตัดสินใจของคนเวลาจะไปลงทุนที่ไหนว่า เขาจะดูหลายปัจจัย และดอกเบี้ยเป็นตัวหนึ่งในแง่ผลตอบแทน แต่ยังมีอีกหลายตัว กล่าวคือ เมื่อเขาจะเอาเงินเข้าไปลงทุนในประเทศใด ปัจจัยที่พิจารณาได้แก่ 1. ความเสี่ยงของประเทศ 2. ความเสี่ยงด้านนโยบาย ด้านกฎเกณฑ์ 3. ความเสี่ยงจากอัตราแลกเปลี่ยน 4. ความเสี่ยงด้านสภาพคล่อง และ 5. ผลตอบแทนเป็นตัวสำคัญ คือ ดอกเบี้ย

“ไม่แปลกเวลาดูผลการศึกษาของแบงก์ชาติ ของธนาคารกลางอเมริกา หรือที่อื่นๆ จะพบว่า ความจริง ปัจจัยต้นๆ ของเงินทุนไหลเข้าไม่ใช่ดอกเบี้ยเสียทีเดียว”

กรณีเมืองไทย ปัจจัยต้นๆ คือ Risk sentiment หมายถึงอารมณ์ ขึ้นกับภาวะRisk off-Risk on อย่างช่วง 2-3 วันมานี้ หลายคนเริ่มสงสัยว่าทำไมเงินบาทกับดอลลาร์เริ่มนิ่ง เพราะมีเรื่อง Risk off-Risk on เข้ามาเกี่ยว โดยถ้า Risk on มีความมั่นใจ ก็จะนำเงินเข้า แต่ถ้า Risk off รู้สึกว่ามีความเสี่ยง ก็จะเอาเงินออก ปัจจัยที่มีน้ำหนักถัดมาคืออัตราแลกเปลี่ยน ส่วนดอกเบี้ยจะท้ายๆ ซึ่งไม่แปลกใจ

“ขณะนี้ ถ้าลงทุนพันธบัตรกรีซจะได้ผลตอบแทน 30% พันธบัตรอินเดียได้ 7% และอินโดนีเซีย 5.75% กรณีกรีซคิดว่ามีความเสี่ยงประเทศเข้ามาเกี่ยวข้อง ส่วนอินเดียคิดว่าเป็นความเสี่ยงอัตราแลกเปลี่ยนเข้ามาเกี่ยวข้อง”

กรณีประเทศไทย ดร.ประสารบอกว่า พยายามอธิบายกับผู้แทนสภาอุตสาหกรรม คือ เขาดู 2 อาทิตย์แรกบาทแข็งกว่าสกุลเงินในภูมิภาค 2-3% แต่ว่าในปีที่แล้วทั้งปี เงินบาทเทียบดอลลาร์ 3% แต่เกาหลี 9% เปโซ 7% ในปีที่แล้วคนมองประเทศไทยแบบไม่มั่นใจ เพราะเพิ่งพ้นจากน้ำท่วมใหญ่มา จึงไม่แน่ใจว่าจะฟื้นฟูได้ไหม แต่ครึ่งปีหลังเริ่มมั่นใจเศรษฐกิจไทย เงินบาทก็จะเริ่มแข็งช่วงครึ่งปีหลัง แต่เกาหลี เปโซ จะแข็งก่อน กรณีไทยเดือนมกราคมที่ผ่านมาแข็งกว่าคนอื่น แต่ถ้ารวมกับปีที่แล้วเราจะเริ่มจับกลุ่มกับเกาหลี ฟิลิปปินส์ และอื่นๆ

เพราะฉะนั้น ถ้าจะตอบคำถามเรื่องเงินทุนไหลเข้าให้ได้ 10 คะแนนเต็ม ดร.ประสารบอกว่า ต้องอธิบาย 2 ด้าน ด้านแรก คนจะเอาเงินเข้าเขาดูหลายตัว ดอกเบี้ยเป็นตัวแปรหนึ่งในแง่ผลตอบแทน แต่นอกจากเรื่องผลตอบแทน เขายังดูความเสี่ยงประเทศ ศักยภาพการเติบโตของประเทศ ความเสี่ยงนโยบาย ความเสี่ยงกฎเกณฑ์ ดูสภาพคล่อง และอัตราแลกเปลี่ยน ด้านที่สอง เรื่องผลตอบแทนหรือดอกเบี้ย ถ้าตั้งใจเข้ามาลงทุนในพันธบัตร ดอกเบี้ยจะเป็นตัวที่จูงใจ แต่ถ้าเป็นลงทุนในหุ้น ในอสังหาฯ จะกลับทิศกันเลย คือไม่จูงใจ ส่วนกู้เงินนั้นความสัมพันธ์ไม่ชัดเจน

“ตอนนี้ประเทศไทยมีปัจจัยบวกเยอะ และในเชิงเปรียบเทียบทำให้มีเงินทุนไหลเข้ามามาก แต่อย่าชะล่าใจ เวลาทำงานต้องคิดว่าเหตุการณ์บ้านเราอาจพลิกผันได้ เราถึงต้องเก็บทุนสำรองไว้”

แจง มีเครื่องมือดูแลเงินไหลเข้าจากเบาไปถึงหนัก

ดร.ประสารกล่าวว่า แบงก์ชาติพยายามบริหารจัดการเงินทุนไหลเข้า ไม่ได้ทิ้งเอาไว้ แต่ในยามนี้ต้องยอมรับว่ามีโอกาสที่เงินทุนจากประเทศใหญ่จะไหลเข้าประเทศไทย เพราะว่าเศรษฐกิจเขาตกต่ำมา 5 ปี แม้เวลานี้อาจเห็นแสงสว่างฟื้นบ้าง แต่รำไรๆ ไม่ชัด ขณะที่เศรษฐกิจของเราโดยรวมแล้วไปได้ค่อนข้างดี ก็มีสิทธิ์ทำให้เงินไหลเข้ามามาก สำหรับเครื่องมือในการบริหารจัดการเงินทุนไหลเข้ามีหลายอย่าง และแต่ละเครื่องมือข้อดีข้อเสียไม่เหมือนกัน เริ่มตั้งแต่

1. อัตราแลกเปลี่ยนที่ยืดหยุ่น ก็เป็นเครื่องมือหนึ่ง ต่างจากเมื่อปี 40 คือ ถ้าบาทแข็งตัวเร็วก็มีส่วนชะลอ ถ้าบาทแข็งตัวเร็วก็จะเป็นตัวหยุดได้แบบหนึ่ง แต่ถ้าไปรีๆ รอๆ เอาไว้เขาก็จะเก็งกำไรได้ระดับหนึ่ง แต่ถ้าเขามองว่าบาทคงไม่แข็งไปกว่านี้แล้ว โอกาสทำกำไรก็น้อย นี่ก็เป็นเครื่องมือที่ 1 แต่ข้อเสียของเครื่องมือนี้คือ ถ้าเงินบาทแข็งค่าเร็วไป ธุรกิจอาจปรับตัวไม่ทัน แต่ถ้าเงินบาทแข็งแล้ว ผู้ประกอบการปรับตัวได้ก็จะมีความแข็งแกร่ง เพราะเงินบาทแข็งยังขายของได้ก็เก่ง แต่บางคนปรับตัวได้ บางคนปรับตัวไม่ได้ นี่ก็เป็นตัวทดสอบหนึ่ง

2. การระบายเงินทุนให้ไหลออก เรื่องนี้ ธปท. วางพื้นมานานแล้ว และปรากฏผลพอสมควร เงินทุนพวกนี้มีประโยชน์ อาจนำไปลงทุนต่อโดยลงทุนนำเข้าในประเทศ หรือเอาออกไปลงทุนต่างประเทศ ก็ช่วยระบายรักษาสมดุลมากขึ้น

เป็นเครื่องมือที่ 2 ถ้าใช้ให้เป็น ใช้ให้ดี ก็จะปรากฏผล อย่างปีที่แล้ว ตัวเลขเงินลงทุนโดยตรงเข้าประเทศ 8,000 ล้านดอลลาร์ มีเงินออกไปลงทุนโดยตรง 12,000 ล้านดอลลาร์ เรามีเงินเข้ามาลงทุนในหุ้นและพันธบัตร 11,000 ล้านดอลลาร์ แต่ก็ออกลงทุนในหุ้นและพันธบัตรในต่างประเทศ 8,000 ล้านดอลลาร์ จะเห็นว่าเงินไหลออกกับเงินไหลเข้าสมดุลดีขึ้น

3. แบงก์ชาติเข้าแทรกแซง การเข้าแทรกแซง บางช่วงก็ชะลอการแข็งค่า ทำให้ธุรกิจมีเวลาปรับตัว แต่ข้อเสียคือ เมื่อเอาเข้ามาแล้ว เราได้ดอลลาร์มาก เมื่อตีมูลค่าเป็นเงินบาทก็ขาดทุนอัตราแลกเปลี่ยนได้ และวิธีนี้เงินบาทจะออกสู่ระบบ แบงก์ชาติต้องดูดซับเพื่อไม่ให้เกิดภาวะข้างเคียงหรือทำให้เกิดภาวะเงินเฟ้อหรือฟองสบู่ ทำแบบนี้ก็ทำให้แบงก์ชาติมีภาระรายจ่ายดอกเบี้ยสูงกว่ารายรับดอกเบี้ย

4. จำกัดการไหลเข้าของเงินทุน เรื่องนี้พูดกันมากขึ้น ก็มีตั้งแต่เบาไปหาหนัก เบาสุดคือ 1. ช่วยรายงานธุรกรรมเงินทุนไหลเข้าออกให้ทราบ 2. ถ้าไปกู้เงินต่างประเทศมา ช่วยขึ้นทะเบียนหน่อยว่ากู้ไปทำอะไร 3. ประเทศเพื่อนบ้านบางประเทศทำ คือ จำกัด Holding period ถ้าเอาเงินเข้า ต้องเอาเงินค้างไว้ระยะหนึ่ง เช่น 1 ปี อันนี้ก็ไม่ห้าม แต่ขอจำกัดเสรีภาพ คือมี Holding period ไม่ต่ำกว่าเท่าไร 5. แบบที่เคยทำเมื่อ 5 ปีที่แล้ว เอาเข้ามา 100 บาท ก็เก็บไว้สำรองส่วนหนึ่งคราวที่แล้ว 30 บาท คือถ้าอยู่เกิน 1 ปี ไม่มีค่าธรรมเนียม แต่ถ้าเอาออกก่อนจะถูกปรับหรือยึดเงินที่สำรองไว้

5. เก็บภาษี ก็หนักหน่อย

6. ดอกเบี้ย ก็วิเคราะห์ให้ดูแล้วว่า จะมีผลความสัมพันธ์กับเงินทุนไหลเข้าตามประเภทเจตนาเงินไหลเข้าแตกต่างกัน ไม่สามารถฟังธงเป็นขาวดำได้ร้อยเปอร์เซ็นต์

ดร.ประสารกล่าวว่า เครื่องมือที่ 1-2-3 ไม่รุนแรง แต่เครื่องมือที่ 4-5 จะหนักหน่อย และมีข้อเสียคือทำแล้วสมัยหนึ่งเขาเรียกว่ามันมี “taboo” คือสิ่งที่ทำแล้วมีชนักปักหลังไว้ว่า ประเทศนี้ไปจำกัดเสรีภาพทางธุรกิจ เราจะไม่ไปลงทุน หรือบางทีบริษัทจัดเครดิตความน่าเชื่อถือก็จะมาลดเครดิตประเทศได้ แต่ระยะหลังเริ่มมีคนพูดมากขึ้น แม้แต่ ไอเอ็มเอฟ และมูดี้ส์ ก็เริ่มแตะนิดๆ แต่เรื่องนี้อยู่ที่ว่าจะเอาขนาดไหน เบาหรือหนัก

“แบงก์ชาติดูเรื่องนี้ ไม่ได้ฉลองวาเลนไทน์ แล้วไม่ทำงาน ก็ดูอยู่ มีระบบติดตามป้องปรามตามแผนบริหารจัดการเงินทุนเคลื่อนย้ายมา 3 ปี และดูเรื่องนี้อยู่ ไม่ใช่ไม่ดู”

แบงก์ชาติยอมขาดทุนเพื่อลดผลกระทบเศรษฐกิจ

ส่วนปัญหาดุลของแบงก์ชาติขาดทุน ดร.ประสารบอกว่า ใครตัดสินใจมาทำงานแบงก์ชาติก็เจอสถานการณ์แบบนี้ เพราะธนาคารกลางมีไว้เพื่อดูแลเสถียรภาพเศรษฐกิจและระบบการเงิน

การดูแลเสถียรภาพคือ เวลามีแรงกระแทก ต้องสามารถดูดซับแรงกระแทกได้ระดับหนึ่ง เหมือน “ยางลบดินสอ” มีความยืดหยุ่นก็รับแรงกระแทกได้ระดับหนึ่ง ถ้ามีอะไรมากระแทกไม่แรงเกินไปมันก็รับเอาไว้ เพื่อให้แรงกระแทกไม่เยอะ เมื่อสถานการณ์ปกติยางลบดินสอก็ค่อยๆ คลายตัวออกไป

“การทำงานของแบงก์ชาติเพื่อดูแลเสถียรภาพการเงิน ก็คล้ายๆ ยางลบดินสอ การที่รับแรงกระแทกวิธีหนึ่ง คือเอางบดุลของแบงก์ชาติเข้ารับไว้ก่อน แทนที่จะปล่อยให้มันเข้ามากระแทกประเทศโดยตรง ธนาคารกลางประเทศต่างๆ ก็เอางบดุลของตัวเองทำหน้าที่เป็นยางลบดินสอบ เพื่อรับแรงกระแทกไว้หน่อย และหวังว่าวันหนึ่งแรงกระแทกลดลง ยางลบดินสอก็จะค่อยๆ คลายตัวออกไป”

ดร.ประสารอธิบายต่อว่า งบดุลแบงก์ชาติมีสรรพคุณเป็นยางลบดินสอทนแรงกระแทกได้ก็เพราะว่า โดยธรรมชาติของธนาคารกลาง ไม่เคยมีใครตั้ง KPI (Key Performance Indicator) ว่าให้แสวงหากำไร “หัวใจ” ที่เป็น KPI ของแบงก์ชาติหรือธนาคารกลางคือ สามารถดูแลเสถียรภาพได้ดีไหม มากกว่าที่จะบอกว่าสามารถทำกำไรได้หรือไม่

ผู้ว่าการแบงก์ชาติกล่าวว่า บางครั้งสถานการณ์กลับกัน คือหลังปี 2540 เงินบาทอ่อนค่าจาก 27 บาท เป็นกว่า 50 กว่าบาท ในยามนั้นธุรกิจไทยล้มระเนระนาด เอ็นพีแอล (หนี้เสีย) ในระบบธนาคารพาณิชย์ไทยกระฉูดสูงสุดเป็นประวัติการณ์กว่า 40 % เพราะไปกู้หนี้ต่างประเทศมา เมื่อเงินบาทอ่อนทำให้หนี้เพิ่มขึ้นเป็น 2 เท่า จึงคืนหนี้ต่างประเทศไม่ได้ แต่บัญชีแบงก์ชาติมีกำไร เพราะมีดอลลาร์ถืออยู่ เนื่องจากเดิมดอลลาร์อยู่ที่ 27 บาท กระโดดไปกว่า 50 กว่าบาท กำไร

ในทางกลับกัน พอเศรษฐกิจฟื้นตัว ดุลบัญชีเดินสะพัดเกินดุล เงินบาทก็ค่อยๆ แข็งค่าขึ้นจาก 50 บาท ลงมาเป็นกว่า 30 บาท ธุรกิจก็เริงร่า ธนาคารพาณิชย์มีกำไรมหาศาล แต่งบดุลแบงก์ชาติพอแปลงค่าเป็นเงินบาทได้จำนวนบาทน้อยลง ก็ขาดทุน

“ถามว่ายางอันนี้ทนได้แค่ไหน ตัววัดคือ เวลาเราไปถามคนอื่นว่า คิดว่าแบงก์ชาติยังปฏิบัติหน้าที่ได้ไหม ถ้าปฏิบัติหน้าที่ได้ ก็แปลว่ายางลบยังทำงานอยู่ แต่ถ้าไปถึงจุดหนึ่งคนบอกว่าแบงก์ชาติปฏิบัติหน้าที่ไม่ได้ ถึงตรงนั้นยางหมดสภาพแล้ว ถึงแม้เหตุการณ์จะคลายตัว ยางก็จะไม่คลายตัวออกมา”

เครื่องชี้อีกตัวหนึ่งที่แบงก์ชาติคิดว่าจะทำให้งบดุลแบงก์ชาติหรือยางจะเด้งกลับไปได้ คือ บัญชีทุนสำรองเงินตรา ที่ส่วนทุนเป็นบวกอยู่ 800,000 ล้านบาท แต่บัญชีฝ่ายการธนาคารขาดทุนสะสมในปี 2555 ติดลบกว่า 500,000 ล้านบาท ซึ่งปัจจุบันระบบบัญชีแบงก์ชาติแยกเป็นสองบัญชี แต่หากรวมบัญชีกันส่วนของทุนแบงก์ชาติก็จะเป็นบวก

“แต่คนจะบอกว่า บัญชีทุนสำรองเงินตราเป็นของแผ่นดิน ส่วนบัญชีขาดทุนที่ฝ่ายการธนาคารไม่ใช่ของแผ่นดิน ผมว่าทั้งคู่เป็นของแผ่นดิน และเวลาบริหารทุนสำรองเราก็บริหารร่วมกัน อย่างช่วง 2 ปีที่ผ่านมา ที่ผมเข้ามาเป็นผู้ว่า เราซื้อทองคำเพิ่มขึ้น 50 ตัน เราก็รู้ว่าทองคำมีขึ้นลง จึงเอาไปใส่บัญชีทุนสำรองเงินตราชาติ มีขาดทุนบ้างกำไรบ้าง ก็ใส่ในบัญชีทุนสำรองเงินตรา และบัญชีเงินตราไม่ต้องการสภาพคล่องมาก เราก็ไปลงทุนระยะยาว ซื้อพันธบัตร 10 ปี ก็ไว้ฝั่งบัญชีเงินตรามากหน่อย”

ทั้งนี้ ความเป็นไปได้ในการแก้ปัญหาขาดทุนของแบงก์ชาติด้วยการแก้ไขกฎหมายเพื่อรวมบัญชีแบงก์ชาติ ดร.ประสารกล่าวว่า โอกาสยากมาก

“ผมเคยพูดอะไรคล้ายๆ แบบนี้ พระท่านก็บอกว่า ท่านผู้ว่าอย่าทำเลย ทิ้งไว้แบบนี้ดีกว่า ท่านพูดแบบนี้ผมก็ถอยแล้ว”

ดร.ประสารกล่าวว่า เวลานี้ที่ห่วงกันมากคือ รายจ่ายดอกเบี้ยที่สูงกว่ารายรับดอกเบี้ยประมาณ 2% คือเวลานี้ รายรับดอกเบี้ยบางตัวลงทุนยาว อย่างพันธบัตรสหรัฐอเมริกาบางตัว 10 ปี ก็จะได้ประมาณ 2% แต่รายจ่ายดอกเบี้ยพันธบัตรแบงก์ชาติที่ออกมาดูดซับภาพคล่องมีต้นทุนเฉลี่ยใกล้ 4% เพราะฉะนั้นมีส่วนต่าง 2% ที่เป็นภาระดอกเบี้ยจ่าย

เพราะฉะนั้น ดอกเบี้ยที่เพิ่มก็คือรายจ่ายที่เพิ่มขึ้น ผู้ว่าแบงก์ชาติขยายความว่า สมมติเรามีหนี้ ทุกๆ ครั้งที่ดอกเบี้ยเพิ่มคือรายจ่ายเพิ่มประมาณ 2% แต่รายรับเวลานี้ เรามีธนบัตรออกใช้ 1.4 ล้านล้านบาท ตัวนี้เป็นตัวที่ให้รายได้กับแบงก์ชาติโดยธรรมชาติ อย่างที่เล่าข้างต้นว่า แบงก์ชาติต้องพิมพ์เงินหล่อเลี้ยงระบบเศรษฐกิจเพิ่มขึ้นปีละประมาณ 8% รายได้จากการพิมพ์ธนบัตรก็ไปลงที่บัญชีทุนสำรองเงินตรา

“เราจะเห็นว่า รายได้จากการพิมพ์ธนบัตรเพิ่มขึ้น 8% สูงกว่าภาระรายจ่าย 2% แม้ตัวเพิ่มด้านรายได้สูงกว่าตัวเพิ่มด้านรายจ่าย แต่ว่าฐานของด้านรายจ่ายใหญ่กว่าฐานของด้านรายได้ โดยฐานของด้านรายจ่าย 4 ล้านล้านบาท ฐานของด้านรายได้มีจำนวน 1.4 ล้านล้านบาท ก็ต้องใช้เวลาหน่อย ช่วงแรกจะเห็นตัวเลขติดลบ แต่ถ้าสถานการณ์โลกไม่แตกดับไปก่อน ก็จะค่อยๆ ฟื้น ยางลบดินสอก็จะปรับกลับมาได้”

ทั้งนี้ ฐานของรายได้ที่น้อยกว่าฐานของรายจ่าย จึงทำให้แม้ด้านรายได้จะมีการพิมพ์เงินเพิ่มขึ้นปีละ 8% ก็ยังมีรายได้ไม่เพียงพอกับด้านรายจ่ายที่มีภาระส่วนต่างดอกเบี้ยจ่าย 2% เพราะฐานของรายจ่ายซึ่งก็คือพันธบัตร ธปท. มีสูงถึง 4 ล้านล้านบาท ดังนั้น หากเศรษฐกิจยังตัวต่อเนื่อง การพิมพ์ธนบัตรออกใช้ก็จะเพิ่มขึ้นตามจนทำให้ฐานของรายได้เท่ากับฐานของรายจ่าย เมื่อนั้นปัญหาขาดทุนของแบงก์ชาติก็จะดีขึ้น

ปรับพอร์ตเงินสำรอง ลดสกุลเงินหลัก เพิ่มทอง-สกุลเงินอื่นแทน

ดร.ประสารอธิบายเพิ่มเติมว่า การที่แบงก์ชาติขาดทุนกว่า 500,000 ล้านบาท ไม่ได้หมายความว่าเราไม่บริหารจัดการ โดยเงินสำรองเราตอนนี้ แทนที่จะจำกัดอยู่ที่สกุลเงินใหญ่ 4-5 สกุล ก็กระจายไปสกุลต่างๆ เกือบ 10-20 สกุล แต่พวกนั้นจะให้ผลตอบแทนดีกว่า แต่สภาพคล่องจะน้อย ตลาดไม่ใหญ่ แต่เราพยายามพยามเพิ่มผลตอบแทนโดยกระจายสกุลเงิน หรือสินทรัพย์ที่เราลงทุน หรือที่แทรกแซงเราก็ทำน้อยลงเยอะมาก

ส่วนการลงทุนทองคำ ดร.ประสารกล่าวว่า ต้องระวัง ตามหลักวิชาการมีทั้งข้อดีข้อเสีย คือ ในยามที่เงินดอลลาร์ไม่ดี ทองคำราคาก็จะดี แต่ทองคำไม่ได้ให้ดอกเบี้ย แล้วราคาก็ขึ้นมาเยอะ ของเราก็กระจายความเสี่ยง เราก็ลงทุนบ้างในลักษณะการลงทุนเชิงยุทธศาสตร์รักษาสัดส่วนหนึ่งของเงินสำรองเอาไว้ในรูปทองคำ

ทั้งนี้ ปัจจุบัน เงินสำรองหรือเงินสำรองระหว่างประเทศ มีทองคำประมาณ 50 ตัน หรือมีมูลค่าประมาณกว่า 8,000 ล้านดอลลาร์สหรัฐ

“แม้แบงก์ชาติจะขาดทุน แต่สถานการณ์ขณะนี้ เท่าที่ประเมินคิดว่าไม่รบกวนงบประมาณ ไม่รบกวนภาษีประชาชน คิดว่าไม่ถึงขั้นนั้น จะเกิดสถานการณ์เช่นนั้นมันต้องเสียหาย ต้องเข้าลักษณะที่ว่า คนบอกว่าไม่ได้แล้ว แบงก์ชาติทำงานต่อไม่ได้ แต่ขณะนี้ดอลลาร์ยังอยู่ เงินเยนก็ยังมีอยู่ แม้มีรายจ่ายจริงก็ยอมรับ แต่ก็มีรายรับ” ดร.ประสารกล่าว

ข่าวหรือบทความที่เกี่ยวข้อง