ซีรีส์ “เจาะขบวนการทุจริตงบประมาณแบบบูรณาการ” ตั้งแต่ตอนที่ 1 ตอนที่ 2 และตอนที่ 3 จะเห็นว่า การทุจริตในกระบวนการงบประมาณมีความสลับซับซ้อนมาก โดยเฉพาะกระบวนการจัดเตรียมงบประมาณ ที่แม้แต่คดีที่การตรวจสอบของคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) เคยชี้มูลความผิด หรือกรณีเรื่องตรวจสอบสืบสวนที่สำนักงานตรวจเงินแผ่นดิน (สตง.) ชี้มูลความผิดว่า เจ้าหน้าที่รัฐมีพฤติการณ์น่าเชื่อว่าทุจริต ก็ “ไม่ปรากฏ” ว่ามีคดีที่เกี่ยวข้องกับการทุจริตในกระบวนการจัดเตรียมงบประมาณแต่อย่างใด

จากรายงานโครงการศึกษาวิจัย “การปฏิรูประบบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ของคณะอนุกรรมการฝ่ายวิจัย สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ ได้บ่งชี้ว่า กระบวนการจัดเตรียมงบประมาณมี “ช่องโหว่” หรือ “โอกาส” ให้เกิดการทุจริตขึ้นได้

นอกจากคณะผู้วิจัยฯ จะพยายามศึกษาหา “จุดอ่อน” ของกระบวนจัดเตรียมงบประมาณ เพื่อหาแนวทางกำจัดจุดอ่อน ซึ่งจะสรุปในตอนท้ายของซีรีส์นี้ ทางคณะผู้วิจัยฯ ยังวิเคราะห์ถึงการจัดทำงบประมาณ “แบบมุ่งเน้นผลงานตามยุทธศาสตร์” (Strategic Performance-Based Budgeting System: SPBBS) ซึ่งเป็นระบบงบประมาณที่เริ่มใช้ครั้งแรกในการจัดทำงบประมาณรายจ่ายประจำปี 2546 ในสมัยรัฐบาล “ทักษิณ ชินวัตร”

โดยคณะผู้วิจัยฯ ตั้งคำถามที่น่าสนใจว่า ระบบงบประมาณแบบมุ่งเน้นผลงานตามยุทธศาสตร์ “โปร่งใส” หรือ “หมกเม็ด” เนื่องจากการจัดเตรียมงบประมาณเป็นขั้นตอนแรกของกระบวนการงบประมาณ ซึ่งฝ่ายบริหารได้มอบหมายให้ “สำนักงบประมาณ” ทำหน้าที่พิจารณาคำของบประมาณ ก่อนจะส่งต่อให้คณะรัฐมนตรีพิจารณาอนุมัติเห็นชอบเพื่อนำเข้าสู่สภาในขั้นตอนต่อไป

คณะผู้วิจัยฯ ระบุว่า แม้ว่าประเทศไทยจะนำพระราชกฤษฎีกาว่าด้วยหลักเกณฑ์และวิธีการบริหารกิจการบ้านเมืองที่ดี พ.ศ. 2546 มาใช้เป็นแนวทางดำเนินการก่อนที่จะวางแผนและจัดทำงบประมาณ แต่ปัญหาความไม่โปร่งใสในการจัดเตรียมงบประมาณก็ยังเป็นเรื่องที่ถกเถียงกันอยู่ค่อนข้างมาก

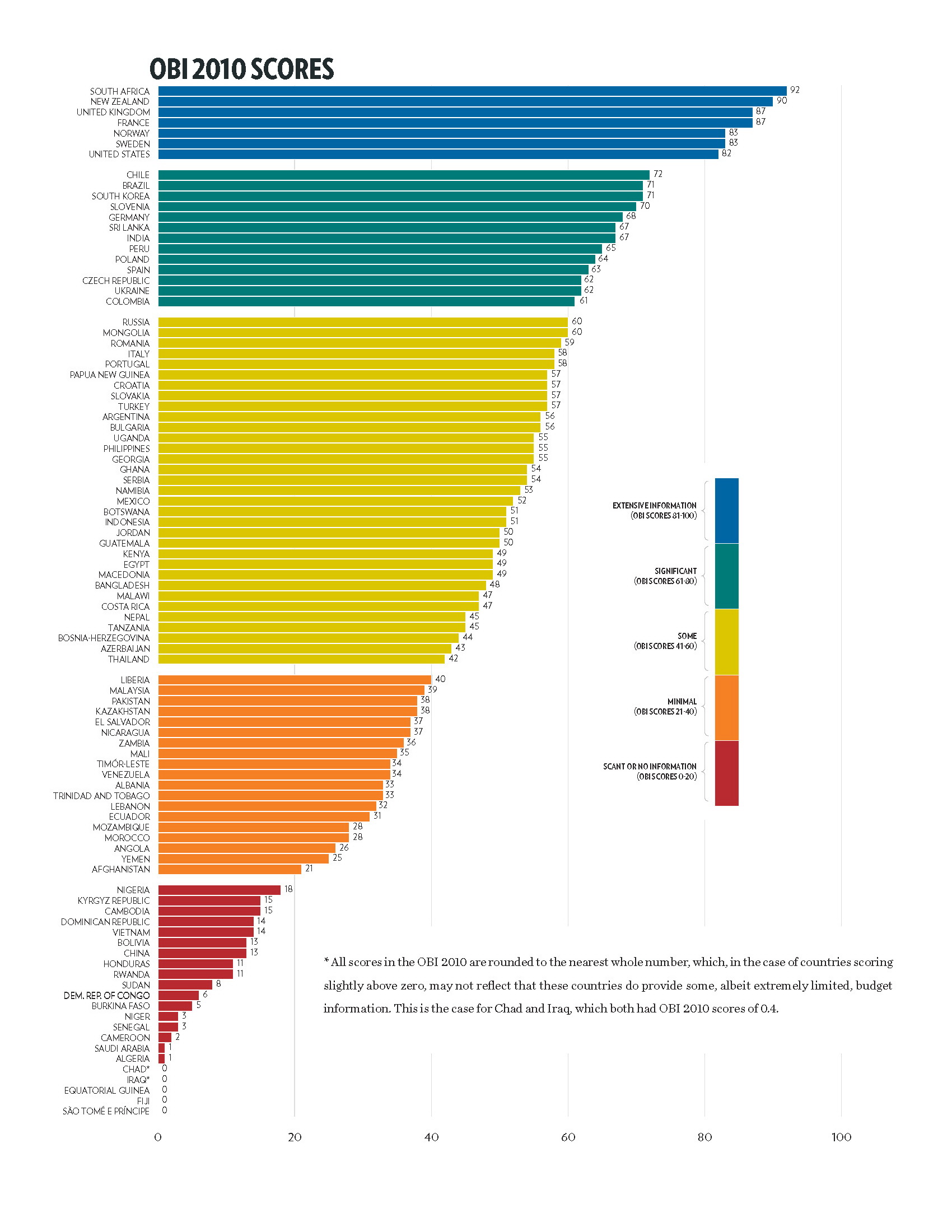

โดยคณะผู้วิจัยฯ ได้ใช้ข้อมูลของ International Budget Partnership (IBP) ซึ่งเป็นองค์กรไม่แสวงหากำไร ได้สำรวจการจัดเตรียมงบประมาณประจำปีของประเทศต่างๆ โดยเฉพาะประเด็นความโปร่งใสในระบบงบประมาณ ว่ามีมากน้อยเพียงใด โดย IBP ได้คำนวณดัชนีการเปิดเผยข้อมูลงบประมาณ หรือ Open Budget Index ออกมาเป็นร้อยละ และจัดกลุ่มประเทศออกเป็นห้ากลุ่มตามค่าดัชนี ซึ่งผลการสำรวจระบบงบประมาณใน 85 ประเทศ เมื่อปี ค.ศ. 2008 ปรากฏว่า ประเทศไทยมีดัชนีการเปิดเผยข้อมูลงบประมาณอยู่ที่ 40% อยู่ในกลุ่มเปิดเผยข้อมูลเพียงเล็กน้อยแก่ประชาชน (Minimal) หรือมีดัชนีการเปิดเผยข้อมูลงบประมาณอยู่ในกลุ่ม 21-40% ซึ่งประกอบด้วยกลุ่มประเทศดังนี้

ไทย, ปากีสถาน, เอกวาดอร์, เอลซัลวาดอร์, แอลเบเนีย, อาเซอร์ไบจาน, มองโกเลีย, แทนซาเนีย, มาเลเซีย, เวเนซุเอลา, คาซัคสถาน, ตรินิแดดและโตเบโก, เลบานอน, มาลาวี, โมร็อกโค และไนเจอร์

คณะผู้วิจัยฯ ระบุว่า จาการสำรวจจะสังเกตว่า ประเทศไทยอยู่ในกลุ่มประเทศที่เปิดเผยข้อมูลงบประมาณให้กับประชาชนเพียงเล็กน้อย ซึ่งถือว่ารัฐบาลให้ข้อมูลกับประชาชนเกี่ยวกับงบประมาณแผ่นดินเพียงเล็กน้อยเท่านั้น โดย IBP สรุปว่า รัฐบาลใดที่ให้ข้อมูลเกี่ยวกับงบประมาณน้อย ทำให้ประชาชนตรวจสอบการใช้จ่ายเงินตลอดจนการจัดเตรียมงบประมาณแผ่นดินได้ยาก

อย่างไรก็ดี คณะผู้วิจัยฯ มีความเห็นว่า รัฐบาลอาจไม่ตั้งใจที่จะ “หมกเม็ด” แต่เป็นเรื่องการประชาสัมพันธ์ไม่ทั่วถึงหรือให้ข้อมูลกับประชาชนเกี่ยวกับงบประมาณไม่ครบถ้วน โดยข้อสรุปของ IBP คล้ายกับข้อสังเกตของ”จรัส สุวรรณมาลา” (2553: 156-157) ที่ว่า ประชาชนไทยซื้อนโยบายการจัดบริการสาธารณะโดยไม่สนใจราคาและไม่ทราบถึงอำนาจซื้อของตนเอง เช่นเดียวกับพรรคการเมืองผู้เสนอขายนโยบายก็ไม่ได้ติดราคาขายด้วยเช่นกัน ข้อสังเกตดังกล่าวสะท้อนให้เห็นว่า ประชาชนให้ความสนใจกับงบประมาณรายจ่ายประจำาปีน้อยเกินไป ดังนั้น จึงเป็นหน้าที่ของสื่อที่ควรนำเสนอข้อมูลงบประมาณจากรัฐบาลให้มากขึ้น

แม้ว่ากระบวนการงบประมาณของประเทศไทยจะถูกจัดอันดับอยู่ในกลุ่มที่มีการเปิดเผยข้อมูลเพียงเล็กน้อยแก่ประชาชน แต่ในมุมมองของอดีตผู้บริหารสำนักงบประมาณ ที่ให้สัมภาษณ์กับคณะผู้วิจัยฯ กลับมองว่า

“ถ้าดูตามประวัติแล้วนั้น ไทยมีการเปิดเผยข้อมูลเพิ่มเติมจากในอดีตสูงมาก จากอดีตที่สำนักงบประมาณมีการเปิดเผยข้อมูลเพียงอย่างเดียว คือ เล่มขาวคาดแดง ซึ่งเป็นระบบงบประมาณแบบ Line Item ต่อมาพอเปลี่ยนเป็นระบบงบประมาณแบบแผนงาน (PPBS) คือ โครงการทำอะไร ทำที่ไหน มีลักษณะอย่างไร ดำเนินการอย่างไร ความคิดเห็นของผมในฐานะทำงานที่สำนักงบประมาณมาเกือบ 40 ปี ผมว่าปัจจุบันเราเปิดเผยพอสมควรแล้ว ไม่เป็นข้อกีดขวางให้ประชาชนได้รับรู้ว่ามีรายละเอียดที่เพียงพอ ส่วนนอกนั้นเป็นเรื่องเทคนิคมากกว่า”

คณะผู้วิจัยฯ ระบุว่า การเปิดเผยข้อมูลงบประมาณหรือรายละเอียดในกระบวนการทั้งหมดนั้น สอดคล้องกับหลักความโปร่งใส ซึ่งเป็นปัจจัยหนึ่งที่จะลดโอกาสในการทุจริต ขณะเดียวกัน การเปิดเผยข้อมูลงบประมาณย่อมกระตุ้นและสร้างการมีส่วนร่วมของประชาชนในการเข้ามาร่วมตรวจสอบเงินภาษีอาการของพวกเขาว่า รัฐบาลนำไปใช้ได้เกิดประโยชน์มากน้อย คุ้มค่าเพียงใด

นอกจากนี้ คณะผู้วิจัยฯ ได้อ้างถึง “Carlitz และคณะ (2009)” ที่ตั้งข้อสังเกตเกี่ยวกับผลการสำรวจของ IBP ไว้ว่า ประเทศที่เป็นประชาธิปไตยมาก รัฐบาลจะให้ข้อมูลด้านงบประมาณแก่ประชาชนรอบด้าน ซึ่งเป็นไปตามหลักธรรมาภิบาลที่เน้นความโปร่งใส ตรวจสอบได้ ส่วนประเทศที่มีความเป็นประชาธิปไตยน้อยจะปิดบังข้อมูลด้านงบประมาณต่อประชาชน หรืออาจจะซ่อนโครงการที่ไม่เกิดประโยชน์แก่ประชาชน ทั้งๆ ที่งบประมาณแผ่นดินมาจากเงินภาษีของประชาชน แต่ตัวประชาชนกลับไม่มีโอกาสได้รับรู้ว่า ภาษีที่พวกเขาต้องจ่ายไปนั้นรัฐบาลเอาไปใช้อะไร และเกิดประโยชน์กับพวกเขามากน้อยเพียงใด และสรุปไว้น่าสนใจว่า “ช่องว่างด้านความโปร่งใส (Transparency Gap) ทางงบประมาณสัมพันธ์กับช่องว่างทางประชาธิปไตย (Democracy Gap) ด้วย”

ทั้งนี้ สำนักข่าวไทยพับลิก้าได้เข้าไปดูผลสำรวจดัชนีเปิดเผยข้อมูลงบประมาณล่าสุดของ IBP พบว่า ข้อมูลสำรวจล่าสุดคือปี ค.ศ. 2010 ผลปรากฏว่า ประเทศไทยอยู่ในกลุ่มเปิดเผยข้อมูลบางส่วนแก่ประชาชน (Some) หรือมีดัชนีการเปิดเผยข้อมูลงบประมาณอยู่ในช่วง 41-60% ซึ่งดีขึ้นกว่าปี 2008 ดังนี้

อย่างไรก็ตาม แม้ประเทศไทยจะมีดัชนีเปิดเผยข้อมูลงบประมาณของ IBP ในปี ค.ศ. 2010 ถูกจัดอยู่ในกลุ่มประเทศที่ดีขึ้น แต่หากสังเกตจะเห็นว่า ประเทศไทยมีดัชนีต่ำที่สุดในกลุ่ม คือ 42% ดังนั้น การเปิดเผยข้อมูลงบประมาณของไทยต้องทำเพิ่มอีกมากเพื่อสร้างความโปร่งใสในการจัดทำงบประมาณ ซึ่งจะเป็นเครื่องมือสำคัญในการป้องกันการทุจริตในกระบวนการจัดทำงบประมาณ

ข่าวหรือบทความที่เกี่ยวข้อง