จากข่าวเจาะขบวนการทุจริตงบประมาณแบบบูรณาการ (1) : เปิดผลวิจัย “ป.ป.ช.” ชี้การทำงบฯ คอร์รัปชันทุกขั้นตอน ชี้ให้เห็นว่า กระบวนการงบประมาณมีช่องโหว่ที่เปิดโอกาสให้เกิดการทุจริตขึ้นได้ในทุกกระบวนการ เริ่มต้นตั้งแต่กระบวนการจัดเตรียมงบประมาณ กระบวนการอนุมัติงบประมาณ กระบวนการบริหาร และการควบคุมการตรวจสอบงบประมาณ

โดยขั้นตอนแรกของระบวนการงบประมาณ คือ การจัดเตรียมงบประมาณ ซึ่งคณะผู้วิจัย “โครงการศึกษาวิจัย การปฏิรูประบบงบประมาณของไทยเพื่อการต่อต้านการทุจริต” พบว่า ขั้นตอนการจัดเตรียมงบประมาณมีความเสี่ยงระดับปานกลาง แต่ผลกระทบของการทุจริตในขั้นตอนนี้มีโอกาสสร้างความเสียหายมหาศาลแก่สังคม เนื่องจากการทุจริตในขั้นตอนนี้อาจนำไปสู่การจัดสรรทรัพยากรที่ผิดพลาด โดยเฉพาะการทุจริตเชิงนโยบาย และผลประโยชน์ทับซ้อนมักจะเกิดขึ้นในขั้นตอนนี้

กระบวนการจัดเตรียมงบประมาณจะเริ่มตั้งแต่ ฝ่ายบริหารมีหน้าที่ในการเสนองบประมาณรายจ่ายประจำปีต่อฝ่ายนิติบัญญัติเพื่อพิจารณาอนุมัติ แต่ในทางปฏิบัติ ผู้มีบทบาทในการจัดทางบประมาณรายจ่ายโดยตรง ได้แก่ ส่วนราชการรัฐวิสาหกิจหรือหน่วยงานอื่นของรัฐในฐานะผู้ใช้งบประมาณ และสำนักงบประมาณ

ขั้นตอนนี้ “สำนักงบประมาณ” มีอำนาจหน้าที่ในการวิเคราะห์ และพิจารณาคำขอตั้งงบประมาณรายจ่ายของส่วนราชการ รัฐวิสาหกิจ และหน่วยงานอื่นของรัฐ และจัดทำเป็นร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีเสนอต่อนายกรัฐมนตรี เพื่อให้คณะรัฐมนตรีพิจารณาและเสนอต่อรัฐสภาต่อไป

ในรายงานผลการศึกษาวิจัยฯ ระบุว่า กระบวนการจัดเตรียมงบประมาณที่เริ่มตั้งแต่การที่ส่วนราชการจัดทำคำของบประมาณ โดยตั้งโครงการต่างๆ ที่มีความเสี่ยงจะเกิดการทุจริต จนถึงขั้นตอนที่สำนักงบประมาณพิจารณาคำของบประมาณของส่วนราชการ เป็นขั้นตอนสำคัญที่สะท้อนให้เห็นถึงอำนาจและการใช้ดุลพินิจของหน่วยราชการที่ทำหน้าที่จัดทำงบประมาณ ว่ามีโอกาสที่จะบิดเบือนผลประโยชน์ส่วนรวมได้มากน้อยเพียงใด

แต่ขั้นตอนนี้ก็ยากต่อการตรวจสอบ เพราะพฤติกรรมในกระบวนการจัดเตรียมงบประมาณมีความซับซ้อนตั้งแต่การขอเสนอโครงการและจัดทำคำของบประมาณ เนื่องจากเป็นเรื่องของการอธิบายความต้องการ เหตุผล และความจำเป็น ตลอดจนการใช้ดุลพินิจของส่วนราชการในการเสนอโครงการและจัดทำคำของบประมาณ เพื่อให้สำนักงบประมาณพิจารณาคำขอดังกล่าว

แม้แต่คดีการทุจริตที่คณะกรรมการป้องกันและปราบปรามการททุจริตแห่งชาติ (ปปช.) เคยชี้มูลความผิด หรือกรณีเรื่องตรวจสอบสืบสวนที่สำนักงานตรวจเงินแผ่นดิน (สตง.) ได้ชี้มูลความผิดว่า เจ้าหน้าที่รัฐมีพฤติการณ์น่าเชื่อว่าทุจริต ก็ “ไม่ปรากฏ” ว่ามีคดีที่เกี่ยวข้องกับการทุจริตในกระบวนการจัดเตรียมงบประมาณแต่อย่างใด

แต่หลังจากผ่านขั้นตอนการจัดเตรียมงบประมาณไปแล้ว การทุจริตมักเชื่อมโยงและปรากฏชัดเจนขึ้นในขั้นตอน “การบริหารงบประมาณ” มีเพียงบางโครงการเท่านั้นที่มีความเสี่ยงในการทุจริตตั้งแต่เริ่มต้นโครงการ โดยเฉพาะในแง่ของความไม่คุ้มค่าของโครงการ

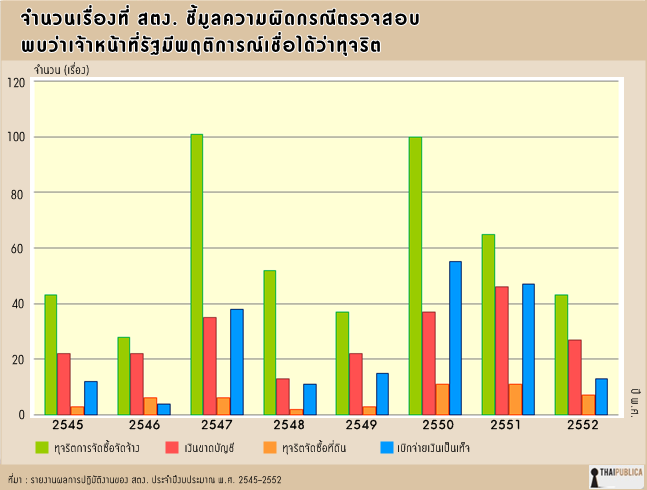

จากข้อมูลจำนวนคดีที่ ปปช. ชี้มูลความผิดเกี่ยวกับการทุจริตในกระบวนการงบประมาณ และข้อมูลจำนวนเรื่องที่ สตง. ชี้มูลความผิดกรณีการตรวจสอบพบว่าเจ้าหน้าที่รัฐมีพฤติการณ์น่าเชื่อได้ว่าทุจริต “ไม่มี” เรื่องใดเลยที่เกี่ยวข้องกับกระบวนการจัดเตรียมงบประมาณ ทั้งหมดเป็นเรื่องที่อยู่ในกระบนการบริหารงบประมาณ โดยเฉพาะการทุจริตในกระบนการจัดซื้อจัดจ้างทั้งสิ้น

ด้วยเหตุดังกล่าว จึงเป็นการยากที่จะสรุปว่า ในกระบวนการจัดเตรียมงบประมาณนั้นปรากฏพฤติกรรมการทุจริตที่ชัดเจน

แต่ในรายงานผลการศึกษาวิจัยฯ ทางคณะผู้วิจัยฯ ได้ใช้วิธีสัมภาษณ์เชิงลึกกับผู้ปฏิบัติงานที่เกี่ยวข้อง เพื่อศึกษารูปแบบความสัมพันธ์ระหว่างนักการเมือง ข้าราชการ และนักธุรกิจ เพื่อทำให้เห็นพฤติกรรมที่นำไปสู่การทุจริตในขั้นตอนนี้ได้ ซึ่งข้อมูลที่คณะผู้วิจัยฯ ได้จากการสัมภาษณ์มีความสอดคล้องกับเนื้อหาข่าวประเด็นสืบสวนของ “สำนักข่าวไทยพับลิก้า” เรื่อง เปิดโปงขบวนการ “ซื้อขายงบประมาณ” บีบหน่วยราชการ โกยหัวคิวเข้าประเป๋า (2)

ข้อมูลสัมภาษณ์เชิงลึกที่รายงานไว้ในรายงานผลการศึกษาวิจัยฯ อาทิเช่น ข้อมูลการสัมภาษณ์เจ้าหน้าที่ระดับชำนาญการท่านหนึ่ง ซึ่งมีประสบการณ์การทำงานในหน่วยงานที่มีหน้าที่จัดทำงบประมาณมา 12 ปี ระบุว่า

“ในอดีตนั้น รัฐบาลมีลักษณะรวมศูนย์อำนาจ สำนัก… จะมีอำนาจพิจารณาว่าโครงการไหนจะได้หรือไม่ได้ ดังนั้นสำนัก… จึงมีชื่อเสียงไม่ค่อยดีเท่าไรนัก เช่น มีข้อครหาเกี่ยวกับการวิ่งงบ การต่อรอง การวิ่งโครงการที่กระทรวง… ….แต่ปัจจุบันลักษณะของความไม่ชอบมาพากลดังกล่าวในชั้นของการจัดเตรียมงบประมาณ จะไม่ค่อยมีลักษณะเป็นการจ่ายเงินให้กันโดยตรงแล้ว หากแต่มีลักษณะของการเอื้อประโยชน์หรือเอื้อเฟื้อพรรคพวก เช่น จัดเตรียมงบประมาณโดยเอื้อต่อโครงการของพรรคพวก หรือเอื้อต่อโครงการฝ่ายการเมือง เช่น ถ้าอยากจะซื้อรถยนต์ หรืออยากจะก่อสร้างโครงการในพื้นที่เลือกตั้งของตน ก็จะนำเรื่องมาฝากฝังโครงการไว้ที่ผู้ใหญ่ของสำนัก… ซึ่งต้องยอมรับว่าผู้ใหญ่ของสำนัก… เองก็มาจากฝ่ายการเมือง ดังนั้น ผู้ใหญ่ของสำนัก… จึงต้องฟังการเมืองด้วย”

ในรายงานผลการศึกษาวิจัยฯ ระบุว่า ข้อมูลข้างต้นสะท้อนให้เห็นว่า นอกจาก “สำนัก…” จะเป็น “กลไก” หนึ่งในกระบวนการงบประมาณแล้ว ยังกลายเป็น “เครื่องมือ” ของฝ่ายการเมืองในการแทรกแซง ซึ่งโดยทั่วไปนักการเมืองจะสั่งการหรือประสานงานโดยการใช้โทรศัพท์หรืออาจโทรด้วยตนเอง

นอกจากฝ่ายการเมืองแล้ว ภาคธุรกิจได้พยายามเข้ามาเกี่ยวข้องในกระบวนการจัดเตรียมงบประมาณด้วย โดยรูปแบบการสร้างเครือข่ายระหว่างผู้ประกอบการ ซึ่งส่วนใหญ่เป็นผู้รับเหมาก่อสร้าง มักจะใช้วิธี “ติดสินบน” ทั้งในรูปตัวเงินและไม่ใช่ตัวเงิน เช่น เลี้ยงดูปูเสื่อเจ้าหน้าที่สำนัก… เป็นอย่างดี ประเด็นนี้ ในรายงานผลการศึกษาวิจัยฯ อ้างถึงการสัมภาษณ์เจ้าหน้าที่ท่านเดิมที่ตั้งข้อสังเกตว่า

“เจ้าหน้าที่สำนัก… บางคน ซึ่งจะต้องอยู่ในตำแหน่งที่มีอำนาจพอสมควร อาจมีการเรียกรับเงินจากเอกชน เพื่อจัดสรรงบประมาณให้แก่โครงการหนึ่งๆ ซึ่งอาจสังเกตได้เลยว่า เจ้าหน้าที่คนใดที่มีฐานะดีขึ้นผิดปกติ หรือบางกรณีผู้รับเหมาก็ใช้วิธีการเลี้ยงดูปูเสื่อเจ้าหน้าที่สำนัก… เช่น ออกค่าโรงแรมให้เวลาเจ้าหน้าที่สำนัก… ไปลงพื้นที่จริงตามต่างจังหวัด หรือซื้อของแพงๆ จำพวกไม้กอล์ฟ หรือมีบางกรณีผู้รับเหมาอาจเอาลูกหลานตัวเองเข้ามาทางานในสำนัก… เลย”

รายงานผลการศึกษาวิจัยฯ ระบุว่า ข้อมูลการสัมภาษณ์ดังกล่าว สะท้อนให้เห็นลักษณะการทุจริตในการจัดเตรียมงบประมาณในส่วนของหน่วยงานที่ทำหน้าที่จัดสรรงบประมาณ ดังจะเห็นได้ว่า การใช้ดุลพินิจในทางที่ไม่สุจริตของเจ้าหน้าที่สำนัก… คือ วิธีการหนึ่งที่ทำให้โครงการไม่ชอบมาพากลสามารถตั้งงบประมาณดำเนินการได้

นอกจากนี้ วิธีการวิเคราะห์งบประมาณ เป็นอีกประเด็นที่รายงานผลการศึกษาวิจัยฯ ให้ความสนใจและสัมภาษณ์เจ้าหน้าที่สำนัก… อีกท่านหนึ่ง ซึ่งเป็นเจ้าหน้าที่ในระดับชำนาญการเช่นกัน และมีประสบการณ์ในการพิจารณาคำของบประมาณของกรม… ที่ในแต่ละปีได้รับงบประมาณก่อสร้างเป็นจำนวนมาก โดยเจ้าหน้าที่ท่านดังกล่าวให้ข้อมูลว่า

“จริงๆ แล้วกระบวนการพิจารณาคำของบประมาณมันมีหลายขั้นตอน อย่างที่รู้แหละว่า กรมจะเตรียมคำของบประมาณแล้วส่งมาให้สำนัก… พิจารณาคำขอดังกล่าวว่าเหมาะสมหรือไม่ ถ้าจะว่าไปแล้ว ตามหลักการวิเคราะห์คำของบประมาณเอาเฉพาะงบลงทุนนะ เราจะดูก่อนว่าโครงการนั้นมันมีความพร้อมมากน้อยแค่ไหน ความพร้อมก็ดูจากว่า มีการอนุมัติในหลักการให้เปิดโครงการได้หรือไม่ บางที ครม. ก็เคยมาขอความเห็นจากเราว่า โครงการนี้มันเหมาะสมหรือไม่ในแง่งบประมาณ อย่างเรื่องโครงการก่อสร้างขนาดใหญ่ๆ ในเรื่องความพร้อมเรายังต้องดูไปถึงว่าหน่วยงานอื่นที่เกี่ยวข้องนั้นเขามีความเห็นอย่างไร มีการประชาพิจารณ์จากประชาชนหรือไม่ ต้องไม่มีปัญหาเรื่องเวนคืนที่ดินนะ หลังจากนั้นก็มาเรียงลำดับความสำคัญของโครงการ”

แม้ว่าปัจจัยด้านความพร้อมของโครงการจะเป็นปัจจัยที่สำคัญในการวิเคราะห์งบประมาณ แต่ในขั้นตอนการพิจารณาคำของบประมาณนั้นยังมีปัจจัยอื่นๆ ที่ต้องพิจารณาเพิ่มเติมอีก ซึ่งประเด็นนี้ในรายงานผลการศึกษาวิจัยฯ ใช้ข้อมูลสนับสนุนจากการสัมภาษณ์แหล่งข้อมูลท่านเดิมว่า

“…หลังจากที่พิจารณาความพร้อมแล้ว ก็ต้องผ่านคณะอนุกรรมการของสำนัก… ซึ่งปัจจุบันมีอยู่ 4 คณะ ทำไมต้องเข้าน่ะเหรอ ก็เพราะว่าจะต้องไปผ่านการตัดหรือปรับลดงบประมาณกันอีกรอบในชั้นอนุฯ ของเรานี่แหละ เพื่อให้ได้ยอดตามนโยบายที่รัฐกำหนดมา เช่น กรม ช. ขอเรามา 100,000 ล้านบาท ขั้นต้นเจ้าหน้าที่วิเคราะห์คำขอแล้วให้ได้ 50,000 ล้านบาท แต่คณะอนุกรรมการก็จะเข้ามา “รีดไขมัน” ปรับลดให้เหลือ 40,000 ล้านบาท ไอ้ส่วนที่ถูกรีดออกไปนี่แหละที่อาจจะถูกโยกไปโปะให้กรมอื่นที่ขอมา ดังนั้นจึงขึ้นอยู่กับเพาเวอร์ของประธานแต่ละคณะด้วย บางคนปรับลดของคนอื่นแล้วไปเพิ่มให้กับกรมหรือหน่วยงานที่ตัวเองดูแลอยู่ มันจึงเป็นทั้งการไฟต์และเกลี่ยงบประมาณในชั้นต้นก่อน ก่อนที่จะสรุปมาเป็นร่าง พ.ร.บ.รายจ่ายงบประมาณประจำปีเสนอเข้า ครม.”

ขั้นตอนพิจารณาคำของบประมาณนับเป็นขั้นตอนสำคัญ เพราะหากพิจารณาคำขอให้เป็นไปตามหลักเกณฑ์จริงๆ แล้ว โครงการที่ไม่พร้อมจะไม่สามารถผ่านการจัดสรรงบประมาณได้ นอกจากนี้ เมื่อผ่านไปถึงขั้นตอนการ “รีดไขมัน” และไปโปะให้โครงการอื่น ก็อาจเป็นช่องว่างหนึ่งที่ทาให้โครงการที่ไม่ชอบมาพากลต่างๆ สามารถผ่านเข้าสู่กระบวนการอนุมัติงบประมาณต่อไปได้

ทั้งนี้ ในรายงานผลการศึกษาวิจัยฯ ได้สรุปข้อมูลจากการสัมภาษณ์เชิงลึกทั้งหมดว่า พฤติกรรมที่มีแนวโน้มจะเกิดการใช้อำนาจรัฐเพื่อผลประโยชน์ส่วนตัวของผู้ทำหน้าที่ในกระบวนการจัดเตรียมงบประมาณ คือ

1. หน่วยงานที่ทำหน้าที่จัดทำงบประมาณถูกแทรกแซงทั้งจากภาคการเมืองและภาคธุรกิจ โดยการแทรกแซงดังกล่าวอาศัยการสร้างสายสัมพันธ์หรือเครือข่าย โดยแยกออกเป็นสองรูปแบบ คือ ระดับบริหาร ที่ฝ่ายการเมืองแทรกแซงโดยอาศัยการแต่งตั้งโยกย้ายเป็นเครื่องมือในการสร้างความสัมพันธ์ ขณะที่ระดับผู้ปฏิบัติ ภาคธุรกิจ ผู้ประกอบการหรือผู้รับเหมาจะเข้าแทรกแซงโดยใช้วิธีการ “ติดสินบน” ทั้งในรูปตัวเงินและไม่ใช่ตัวเงิน โดยหวังว่าฝ่ายข้าราชการประจำที่ดูแลเรื่องการจัดสรรงบประมาณจะอำนวยความสะดวกและเอื้อประโยชน์ให้

2. ลักษณะการแทรกแซงดังกล่าว สะท้อนให้เห็นถึงวัฒนธรรม “อุปถัมภ์” ในกระบวนการจัดเตรียมงบประมาณ โดยผู้มีบทบาทในกระบวนการงบประมาณทั้งสามกลุ่ม คือ นักการเมือง หน่วยงานที่ทำหน้าที่จัดทำงบประมาณ และภาคธุรกิจ ล้วนแต่มีผลประโยชน์แลกเปลี่ยนซึ่งกันและกัน ซึ่งเป็นเรื่องยากมากที่กลไกตรวจสอบของรัฐจะเข้าไปตรวจจับพฤติกรรมหรือความสัมพันธ์ลักษณะนี้ได้

“แม้กฎหมายอาจไม่สามารถก้าวล่วงไปถึงเครือข่ายความสัมพันธ์ของคนทั้งสามกลุ่มดังกล่าวได้ ตลอดจนกระบวนการตรวจสอบไม่สามารถชี้มูลหรือเชื่อมโยงหลักฐานว่ามีการใช้อำนาจรัฐโดยมิชอบเพื่อผลประโยชน์แก่กลุ่มใดกลุ่มหนึ่งได้ แต่สามารถอธิบายพฤติกรรมดังกล่าวผ่านเรื่อง “ผลประโยชน์ทับซ้อน (Conflict of Interest)” ซึ่งทำให้มองเห็นภาพในกระบวนการจัดเตรียมงบประมาณว่ามีความเสี่ยงที่จะเกิดการทุจริตได้ชัดเจนมากยิ่งขึ้น” คณะผู้วิจัยฯ ระบุในรายงานผลการศึกษาวิจัยฯ

นอกจากนี้ ในรายงานผลการศึกษาวิจัยฯ ได้อ้างถึง “งานศึกษาความขัดแย้งกันระหว่างผลประโยชน์ส่วนตัวและผลประโยชน์ส่วนรวม” ของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ที่ให้ “คำนิยาม” ของผลประโยชน์ทับซ้อนว่าคือ

“สถานการณ์ที่บุคคลในฐานะพนักงานหรือเจ้าหน้าที่รัฐที่ใช้อำนาจในตำแหน่งหน้าที่ในการแสวงหาประโยชน์แก่ตนเอง กลุ่มหรือพวกพ้อง ซึ่งเป็นการละเมิดทางจริยธรรมและส่งผลกระทบหรือก่อความเสียหายแก่ประโยชน์สาธารณะ”

รายงานผลการศึกษาวิจัยฯ ระบุว่า คำนิยามข้างต้นเป็นการแสดงให้เห็นว่า ผลประโยชน์ทับซ้อนเป็นเรื่อง “การละเมิดทางจริยธรรม” แต่ส่งผลให้เกิดความเสียหายแก่ประโยชน์สาธารณะ ซึ่งเป็นรูปแบบหนึ่งของการทุจริต เพียงแต่มีระดับ ขนาด หรือขอบเขต ที่แตกต่างกัน ซึ่งการทุจริตเกิดขึ้นเมื่อเจ้าหน้าที่รัฐละเมิดกฎหมายโดยหาประโยชน์จากตำแหน่งหรืออำนาจหน้าที่ อาทิเช่น

ในระดับผู้ปฏิบัติ เจ้าหน้าที่อาจเรียก “สินบน” จากผู้รับเหมาเพื่อตรวจรับงานให้ผ่านโดยสะดวก ซึ่งเป็นการใช้อำนาจหน้าที่โดยมิชอบและกระทำผิดกฎหมาย หรือ การที่เจ้าหน้าที่รัฐเป็น “เจ้าของบริษัทผู้รับเหมา” เสียเองหรือให้ญาติพี่น้องตนเอง “ถือหุ้นแทน” และชนะประมูลงานในเขตพื้นที่เลือกตั้งที่ตนเองมีอำนาจอยู่ แม้ว่าจะแข่งขันกันภายใต้กติกาที่บริสุทธิ์ยุติธรรม แต่พฤติกรรมดังกล่าวก็ถูกจัดว่าเป็นผลประโยชน์ทับซ้อนเช่นกัน

นอกจากนี้ ในรายงานการศึกษาวิจัยฯ ยังนำเสนอข้อสังเกตของทีดีอาร์ไอที่ว่า “หน่วยงานที่มีโอกาสสูงสุดที่จะเกิดผลประโยชน์ทับซ้อน ได้แก่ องค์กรที่มีอำนาจจัดสรรทรัพยากรของรัฐ ตั้งแต่การจัดสรรงบประมาณ การจัดซื้อจัดจ้าง การอนุมัติเงินกู้ การยกเว้นหรือลดหย่อนภาษีแก่ภาคธุรกิจเอกชน ตลอดจนองค์กรที่มีอำนาจในการกำกับดูแลธุรกิจเอกชน”

และจากข้อสังเกตของทีดีอาร์ไอ จึงเป็นที่มาของข้อสรุปในรายงานการศึกษาวิจัยฯ ว่า หากพิจารณาจากข้อสังเกตของทีดีอาร์ไอแล้ว จะเห็นได้ว่า “สำนักงบประมาณ” เป็นหน่วยงานที่มีโอกาสสูงที่จะเกิดผลประโยชน์ทับซ้อนในการพิจารณาจัดทำคำของบประมาณ ไม่ว่าจะเป็นในระดับผู้บริหารหรือระดับเจ้าหน้าที่ผู้ปฏิบัติ

7 รูปแบบผลประโยชน์ทับซ้อน

รายงานผลการศึกษาวิจัย “โครงการศึกษาวิจัย การปฏิรูประบบงบประมาณของไทยเพื่อการต่อต้านการทุจริต” ระบุว่า รูปแบบของผลประโยชน์ทับซ้อนโดยทั่วไปสามารถแบ่งออกเป็น 7 รูปแบบ ได้แก่

1. การรับผลประโยชน์ต่าง ๆ (Acceptance of Benefit) เช่น รับของขวัญ เงินสนับสนุน เงินที่ลูกค้าของหน่วยงานบริจาคให้

2. การทำธุรกิจกับตนเอง (Self-Dealing) หรือเป็นคู่สัญญากับหน่วยงานตนเอง เช่น มีส่วนได้ส่วนเสียในสัญญาที่ทำกับหน่วยงานต้นสังกัด

3. การทำงานหลังออกจากตำแหน่งหน้าที่สาธารณะ หรือหลังเกษียณไปแล้ว (Post-Employment) เช่น ลาออกจากหน่วยงานไปทำงานในหน่วยงานที่ดำเนินธุรกิจประเภทที่ตนเองเคยมีอำนาจควบคุมกำกับดูแล

4. การทำงานพิเศษ (Outside Employment or Moonlighting) เช่น ตั้งบริษัทดำเนินการธุรกิจที่แข่งขันหรือรับงานจากต้นสังกัด

5. การรับรู้ข้อมูลภายใน (Inside Information) เช่น ใช้ประโยชน์จากข้อมูลภายในเพื่อประโยชน์ตนเอง

6. การใช้สมบัติของหน่วยงานเพื่อประโยชน์ส่วนตัว (Using Employer’s Property for Private Usage) เช่น การนำทรัพย์สินของหน่วยงานไปใช้ส่วนตัว

7. การนำโครงการสาธารณะลงในเขตเลือกตั้งเพื่อประโยชน์ทางการเมือง (Pork Barreling) เช่น รัฐมนตรีเจ้าสังกัดอนุมัติโครงการไปลงในเขตพื้นที่เลือกตั้งตนเองเพื่อใช้หาเสียง รวมถึงใส่ชื่อตนเองในฐานะรัฐมนตรี ส.ส. สมาชิกสภาองค์การบริหารส่วนจังหวัด (ส.อบจ.) เพื่อแสดงความเป็นเจ้าของทรัพย์สินสาธารณะ เช่น ถนน ที่พักรอรถประจำทาง อ่างเก็บน้ำ สวนสาธารณะ ทั้งนี้เพื่อประโยชน์ทางการเมืองของตนเอง เป็นต้น

สำหรับเรื่องกล่าวหาเกี่ยวกับผลประโยชน์ทับซ้อนในขั้นตอนการไต่สวนของ ปปช. ที่คณะผู้วิจัยฯ ยกตัวอย่าง เช่น

1. เรื่องกล่าวหารัฐมนตรีว่าการกระทรวง ม. กรณีมีพฤติการณ์ส่อว่าจงใจใช้อำนาจหน้าที่ขัดต่อบทบัญญัติแห่งรัฐธรรมนูญ และฝ่าฝืนไม่ปฏิบัติตามมาตรฐานจริยธรรมอย่างร้ายแรง กรณีการกระทำอันเป็นการขัดกันแห่งผลประโยชน์ (เอื้อประโยชน์ให้กับบริษัท ซ.)

2. เรื่องกล่าวหานายก อบจ. … กรณีการเป็นคู่สัญญาหรือมีส่วนได้เสียในสัญญาที่ทำกับ อบจ. … โดยใช้ชื่อห้างหุ้นส่วนจำกัดของผู้อื่นเข้าทำสัญญารับทำงานก่อสร้างของ อบจ. … รวม 4 โครงการ

3. เรื่องกล่าวหานายก อบจ. … เข้าไปมีส่วนได้เสียในการจัดซื้อวิทยุสื่อสารของ อบจ. … และเอื้อประโยชน์ให้กับบริษัท ก. ได้มีสิทธิเข้าทำสัญญาซื้อขายวิทยุสื่อสารดังกล่าว รวมทั้งเรียกรับเงินตอบแทนในการจัดซื้อวิทยุ

4. เรื่องกล่าวหารองนายกเทศมนตรีตำบล… ใช้อำนาจในตำแหน่งเข้าไปมีส่วนได้เสียในงานก่อสร้างโครงการต่างๆ ของเทศบาลตำบล….

5. เรื่องกล่าวหาฮั้วประมูลงาน อบจ. … โดยใช้ห้างที่เป็นของพรรคพวกและเครือญาติมาทำการประมูลงานในโครงการจัดซื้อหนังสือให้กับโรงเรียน โดยให้บุตรสาวของผู้ถูกกล่าวหาไปจดทะเบียนห้าง เพื่อเป็นผู้ประกอบการจัดจำหน่ายหนังสือ และได้มายื่นซองเสนอราคาต่อ อบจ. … และได้เป็นผู้รับจ้างในการส่งหนังสือให้กับโรงเรียนต่างๆ

6. เรื่องกล่าวหานายก อบต. … ทำสัญญาจ้างก่อสร้างถนนคอนกรีตเสริมเหล็กกับบริษัทของพี่ชาย ซึ่งถือว่าเป็นการมีส่วนได้เสียเพื่อประโยชน์สำหรับตนเองหรือผู้อื่น

ที่มา: เรื่องกล่าวหาที่อยู่ระหว่างขั้นตอนการไต่สวนของคณะกรรมการ ปปช. (www.nacc.go.th)

ข่าวหรือบทความที่เกี่ยวข้อง