เมื่อประมาณต้นเดือนพฤศจิกายน 2555 นายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง และนายสาธิต รังคสิริ อธิบดีกรมสรรพากร ให้สัมภาษณ์สื่อมวลชนว่า กระทรวงการคลังกำลังทบทวนรายการหักค่าลดหย่อนภาษี โดยกำหนดเพดานสูงสุดมาหักภาษีได้ไม่เกิน 7 แสนบาทต่อคนต่อปี

ปัจจุบัน คนที่ซื้อกองทุนรวมหุ้นระยะยาว (LTF) หักภาษีได้ 15% ของเงินได้สุทธิ แต่ไม่เกิน 5 แสนบาท และถ้าซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หักภาษีได้อีก 15% แต่ไม่เกิน 5 แสนบาท ถ้าซื้อทั้ง LTF และ RMF หักภาษีได้ไม่เกิน 1 ล้านบาท ขณะที่ถ้าลงทุนซื้อประกันชีวิต หักภาษีได้อีกไม่เกิน 1 แสนบาท ดอกเบี้ยเงินกู้จากการซื้อบ้านอีก 1 แสนบาท ดังนั้น การจำกัดวงเงินหักลดหย่อนภาษีรวมไม่เกิน 7 แสนบาท เท่ากับเป็นการลดสิทธิประโยชน์ภาษี

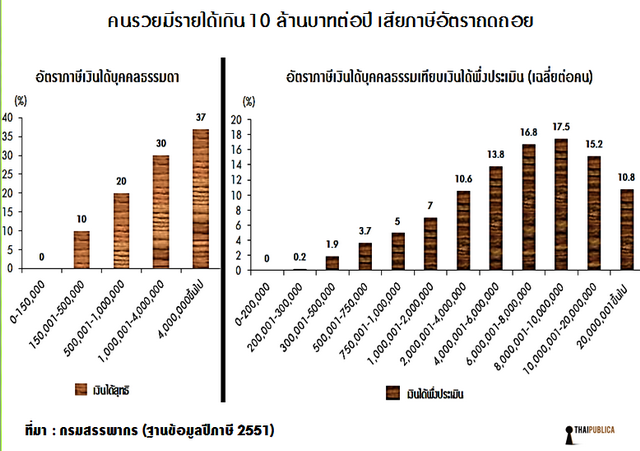

ขณะที่กลุ่มนักวิชาการ รวมทั้งผู้บริหารระดับสูงของกรมสรรพากรเอง เรียกร้องให้กระทรวงการคลังยกเลิกการให้สิทธิลดหย่อนภาษีบางรายการ เพราะการให้สิทธิประโยชน์หักลดหย่อนภาษีมากเกินความจำเป็น ทำให้โครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาไม่ได้ก้าวหน้า เป็นต้นเหตุให้เกิดปัญหาความเหลื่อมล้ำในเรื่องของการกระจายรายได้ ขาดความเป็นกลาง ฐานภาษีแคบลง คนที่มีเงินได้พึงประเมินเกินกว่า 10 ล้านบาทต่อปีขึ้นไป กลับเสียภาษีในลักษณะถดถอย

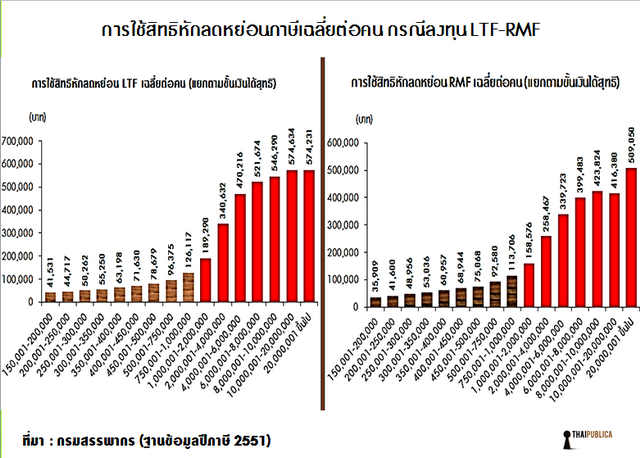

อย่างเช่น กรณี LTF ในภูมิภาคเอเชียมีประเทศไทยเพียงประเทศเดียวที่ใช้มาตรการภาษีสนับสนุนให้ประชาชนลงทุนในตลาดทุน บางปีก็มีการขยายเพดานวงเงินหักลดหย่อนภาษีจาก 5 แสนบาท เป็น 7 แสนบาท (วันที่ 1 ตุลาคม–31 ธันวาคม 2551) ผลปรากฏว่า ในปี 2552 มีผู้ที่มีเงินได้สุทธิเกิน 20 ล้านบาท ขอใช้สิทธิหักลดหย่อน LTF เฉลี่ยคนละ 574,231 บาทต่อคน (วงเงินรวมหารด้วยจำนวนผู้ที่มาใช้สิทธิลดหย่อนภาษี LTF) ช่วยให้คนรวยกลุ่มนี้ประหยัดเงินภาษีเฉลี่ย 212,465 บาทต่อคน ขณะที่คนที่มีเงินได้สุทธิไม่เกิน 2 แสนบาท ใช้สิทธิหักลดหย่อน LTF เฉลี่ย 41,531 บาทต่อคน ช่วยคนกลุ่มนี้ประหยัดค่าภาษี 4,153 บาทเท่านั้น

นอกจากนี้ รายการหักลดหย่อนภาษีตัวอื่นๆ ที่ผู้มีรายได้สูงใช้เป็นช่องทางในการลดต้นทุนการเสียค่าภาษี ทำให้รัฐสูญเสียรายได้เป็นจำนวนมาก อาทิ ค่าลดหย่อนเงินบริจาค, เบี้ยประกันชีวิต, ดอกเบี้ยเงินกู้จากการซื้อที่อยู่อาศัย เป็นต้น

แต่สุดท้ายแล้ว มติ ครม.วันที่ 18 ธันวาคม 2555 ไม่มีแผนการปรับปรุงค่าลดหย่อนภาษี 17 รายการ ในแพคเก็จการปรับ โครงสร้างอัตราภาษีเงินบุคคลธรรมดา ครั้งที่ 4 แนวคิดที่จะเข้าไปรื้อรายการหักลดหย่อนภาษีต้องถูกพับเก็บอีกครั้ง

อย่างไรก็ตาม การปรับโครงสร้างภาษีเงินได้บุคคลธรรมดาโดยที่ไม่มีการปรับปรุงรายการลดหย่อนภาษี มีคำถามตามมาว่า ช่วยแก้ปัญหาความเหลื่อมล้ำในการกระจายรายได้ และเพิ่มขีดความสามารถในการแข่งขันของประเทศได้ดีแค่ไหน หรือเป็นแค่นโยบายประชานิยมกับกลุ่มคนชั้นกลาง

ต่อประเด็นนี้ นายสาธิต รังคสิริ อธิบดีกรมสรรพากร กล่าวว่า การปรับโครงสร้างภาษีเงินได้บุคคลธรรมดาครั้งนี้ ผู้เสียภาษีทุกคนมีภาระภาษีลดลง แต่เน้นไปที่กลุ่มคนรายได้น้อยเป็นหลัก ทันทีที่ร่าง พ.ร.บ.แก้ไขประมวลรัษฎากรผ่านสภาฯ มีผลบังคับใช้ คนที่มีรายได้สุทธิต่ำกว่า 3 แสนบาทต่อปี มีภาระภาษีลดลง 50% กลุ่มที่มีรายได้ตั้งแต่ 3 แสนบาท ไม่เกิน 7.5 แสนบาท ภาระภาษีลดลง 30% ส่วนกลุ่มคนรวยรายได้เกิน 4 ล้านบาทขึ้นไป ภาระภาษีลดลงคิดเป็นสัดส่วนน้อยมาก แต่ถ้าคิดเป็นเม็ดเงินก็ถือว่ามาก สาเหตุเพราะคนรวยเสียภาษีให้กับรัฐเป็นจำนวนเงินที่มากนั่นเอง ส่วนคำถามที่ว่าช่วยแก้ปัญหาความเหลื่อมล้ำได้บ้างหรือไม่ คำตอบคือ การปรับลดอัตราภาษีครั้งนี้เน้นไปที่กลุ่มคนระดับล่างได้รับการปรับลดภาษีมากที่สุด

ประเด็นต่อมา การปรับโครงสร้างภาษีเงินได้บุคคลธรรมดาครั้งนี้ ทำไมกรมสรรพากรถึงไม่พ่วงมาตรการปรับปรุงค่าลดหย่อนภาษีเข้าไปด้วย นายสาธิตกล่าวว่า การปรับโครงสร้างภาษีครั้งนี้ กรมสรรพากรเสนอ ครม. ไปหลายเรื่องมาก อาทิ ปรับโครงสร้างอัตราภาษี การคำนวณภาษีของสามี-ภรรยา มาตรการอุดช่องโหว่ของกฎหมาย และยังมีแผนการเพิ่มประสิทธิภาพการจัดเก็บภาษี โดยหลักแล้ว เรื่องไหนที่กรมสรรพากรศึกษาเสร็จก่อน ก็ต้องเร่งนำเสนอต่อ ครม. เพื่อเตรียมบรรจุเข้าสู่วาระการประชุมของสภาผู้แทนราษฎรต่อไป ส่วนการปรับปรุงรายการค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา เป็นเรื่องนโยบายที่นายกิตติรัตน์และนายทนุศักดิ์ เล็กอุทัย รัฐมนตรีช่วยว่าการกระทรวงการคลัง ต้องพิจารณาต่อไป

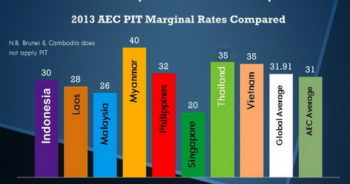

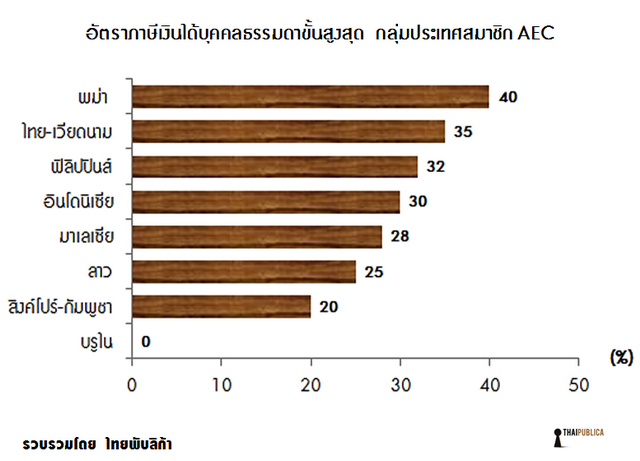

การปรับโครงสร้างภาษีครั้งนี้ มีส่วนช่วยเพิ่มขีดความสามารถในการแข่งขันของประเทศ หรือดึงดูดนักลงทุนต่างชาติแค่ไหน ประเด็นนี้อธิบดีกรมสรรพากรกล่าวว่า ในสายตาของนักลงทุนต่างชาติ การพิจารณาว่าประเทศไหนน่าลงทุนจะมองหลายปัจจัย แต่ถ้าดูเฉพาะตัวภาษีเงินได้บุคคลธรรมดา นักลงทุนต่างชาติจะดูที่อัตราภาษีขั้นสูงสุด หลังจากที่รัฐบาลปรับอัตราภาษีเงินได้บุคคลธรรมดา จาก 37% ลดเหลือ 35% ในสายตาของต่างชาติยังมองว่าประเทศไทยเก็บภาษีในอัตราที่สูง หากเปรียบเทียบกับกลุ่มประเทศสมาชิกอาเซียน 10 ประเทศ อันดับ 1 คือ ประเทศพม่า เก็บภาษีเงินได้บุคคลธรรมดาขั้นสูงสุดที่ 40% ส่วนประเทศไทยจัดอยู่ในอันดับที่ 2 ถามว่าปรับลดอัตราภาษีให้ลงมาต่ำกว่า 35% ได้หรือไม่ ตนก็เป็นห่วง เกรงว่ามันจะไปทำให้เกิดปัญหาความเหลื่อมล้ำมากยิ่งขึ้น

แต่อย่างไรก็ตาม ก่อนหน้านี้รัฐบาลปรับโครงสร้างอัตราภาษีเงินได้นิติบุคคล เพื่อเสริมสร้างขีดความสามารถในการแข่งขันไปแล้ว จากอัตรา 30% ของกำไรสุทธิ ลดเหลือ 23% และกำลังจะลดเหลือ 20% ตั้งแต่วันที่ 1 มกราคม 2556 เป็นต้นไป เปรียบเทียบกับภูมิภาค อัตราภาษีเงินได้นิติบุคคลของไทยตอนนี้ถือว่าต่ำมาก รองมาจากประเทศสิงคโปร์และฮ่องกง ซึ่งเก็บในอัตรา 17% ของกำไรสุทธิ

ขณะเดียวกัน เนื่องจากกรมสรรพากรมีการปรับลดอัตราภาษีไปหลายรายการ ทั้งภาษีเงินได้นิติบุคคล และภาษีเงินได้บุคคลธรรมดา ทำให้รัฐสูญเสียรายได้เป็นจำนวนมาก หากไม่มีการจัดทำแผนเพิ่มประสิทธิภาพการจัดเก็บภาษี เกรงว่าจะกระทบต่อเป้าหมายในการจัดเก็บภาษีของกรมสรรพากร จึงต้องพยายามเชื่อมโยงฐานข้อมูลจากหน่วยงานภายในและภายนอกกรมสรรพากรมาใช้ในการตรวจสอบภาษีเป็นรายภาคธุรกิจ และขยายผลการตรวจสอบตั้งแต่ธุรกิจต้นน้ำ กลางน้ำ และปลายน้ำ ดูทั้งสายการผลิต (Supply chain)

รวมทั้งพยายามอุดรูรั่วไหล โดยเร่งยกร่าง พ.ร.บ.แก้ไขประมวลรัษฎากร กำหนดนิยาม “คณะบุคคล” กับ “ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคลตามกฎหมาย”ให้มีความชัดเจน เช่น นิยามของคำว่า “คณะบุคคล” คือ กลุ่มบุคคลมารวมตัวกันตั้งแต่ 2 คนขึ้นไป ไม่ได้มุ่งนำกำไรมาแบ่งปันกัน

ยกตัวอย่าง ชมรมกอล์ฟ หรือจัดฝึกอบรม หากมีการรวมตัวกันทำกิจกรรมเหล่านี้ต้องเสียภาษี 20% ของยอดรายรับ แต่ถ้าทำธุรกิจในรูปบริษัทเสียภาษีเงินได้นิติบุคคล 20% จากกำไรสุทธิ กรมสรรพากรไม่ได้กีดกัน แต่ไม่ส่งเสริม แต่ถ้าทำธุรกิจในรูปแบบของ “ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล” นิยามคือ กลุ่มบุคคลมารวมตัวกันตั้งแต่ 2 คนขึ้นไป เพื่อหารายได้และแบ่งปันผลกำไร กรณีนี้เสียภาษีในอัตรา 20% ของกำไรสุทธิเท่ากับบริษัท

ส่วนการปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) จาก 7% เป็น 10% นายสาธิตยืนยันว่า ขณะนี้รัฐบาลไม่มีนโยบายที่จะปรับอัตราภาษีมูลค่าเพิ่ม แต่ตอนนี้ทั่วโลกมีอยู่ 2 ประเทศ ที่เก็บภาษีมูลค่าเพิ่มในอัตราที่ต่ำกว่าประเทศไทย คือ ญี่ปุ่นและไต้หวัน เก็บในอัตรา 5% และล่าสุดญี่ปุ่นกำลังจะปรับภาษีมูลค่าเพิ่มขึ้นเป็น 7% ก็จะเหลือไต้หวันประเทศเดียวที่เก็บภาษีต่ำกว่าไทย

ด้านนายกรณ์ จาติกวณิช ส.ส.พรรคประชาธิปัตย์ อดีตรัฐมนตรีว่าการกระทรวงการคลัง ให้ความเห็นผ่านเฟซบุ๊กว่า การปรับโครงสร้างภาษีเงินได้บุคคลธรรมดาเพื่อลดภาระภาษีให้มนุษย์เงินเดือนเป็นสิ่งที่ดี แต่รัฐบาลควรต้องตอบคำถามให้ได้ว่า การลดภาษีทำให้รัฐมีรายได้ลดลง ขณะที่รัฐมีการเพิ่มงบประมาณรายจ่ายทุกปี รัฐบาลจะหารายได้จากแหล่งใดมาทดแทน หากไม่มีแหล่งรายได้ใหม่ ก็หมายความว่ารัฐต้องกู้ยืมเงินเพิ่มเติมใช่หรือไม่ และจะมีผลกระทบกับประเทศอย่างไร

“การปรับโครงสร้างภาษีครั้งนี้ช่วยลดภาษระภาษีให้กับผู้ที่มีรายได้น้อย แต่คนที่มีเงินรายได้สูงๆ ก็ได้ปรับประโยชน์จากมาตรการนี้ด้วย หากคิดเป็นเม็ดเงิน กลุ่มที่รวยที่สุดก็จะได้ประโยชน์มากที่สุด” นายกรณ์กล่าว

นายกรณ์ให้ความเห็นต่อว่า หลังจากที่รัฐบาลลดภาษีเงินได้นิติบุคคล และภาษีเงินได้บุคคลธรรมดาให้กับผู้ที่มีรายได้สูงแล้ว ควรต้องผลักดันภาษีที่ดินและทรัพย์สินด้วย ขณะนี้ร่างกฎหมายพร้อมอยู่แล้ว สามารถเดินหน้าได้ทันที ในปีงบประมาณ 2555 รัฐบาลเก็บภาษีต่ำกว่าเป้าหมาย ขณะที่การใช้จ่ายเงินในโครงการประชานิยมทะลุเป้าทุกโครงการ ทำให้ยอดหนี้สาธารณะเพิ่มขึ้นอย่างรวดเร็ว รัฐบาลความปรับลดการใช้เงินงบประมาณลง เพื่อให้งบประมาณของประเทศเข้าสู่งบฯ สมดุลเร็วขึ้น

ข่าวหรือบทความที่เกี่ยวข้อง