แบงก์ชาติ–สมาคมธนาคารไทย หารือแนวโน้มเศรษฐกิจ–สินเชื่อ โดย ธปท. ฟันธงไม่เห็นสัญญาณฟองสบู่อสังหาฯ และสินเชื่อรายย่อยของแบงก์ก็ไม่น่าห่วง หลัง “ซีอีโอแบงก์” ยอมรับจะดูแลโฆษณาไม่ให้กระตุ้นการใช้จ่ายมากเกินไป และมาตรฐานการปล่อยสินเชื่อของธนาคารพาณิชย์ไม่หย่อนลง แต่ห่วงสินเชื่อผู้มีรายได้น้อยของนอนแบงก์ (Non-bank) เล็งหารือเป็นรายกรณี

ช่วงก่อนสิ้นปี จะมีธรรมเนียมปฏิบัติระหว่างผู้บริหารธนาคารแห่งประเทศไทย (ธปท.) กับ สมาคมธนาคารไทย คือการพบปะกันของสองหน่วยงาน เพื่อแลกเปลี่ยนความคิดเห็นเกี่ยวกับแนวโน้มภาวะเศรษฐกิจปีหน้า และเรื่องอื่นๆ หากมีประเด็น ซึ่งในปีนี้ การประชุมหารือดังกล่าวมีขึ้นเมื่อวันที่ 3 ธ.ค. ที่ผ่านมา

ภายหลังการหารือซึ่งใช้เวลาตั้งแต่ 10.30 น. จนถึง 13.00 น. ผู้บริหารธนาคารพาณิชย์เริ่มทยอยกลับ แต่ผู้บริหารแทบทุกธนาคารไม่ได้แสดงความคิดเห็นใดๆ บอกเพียงสั้นๆ ว่า “ไม่มีอะไร ไปถามแบงก์ชาติเอง”

ขณะที่ทาง ธปท. ให้นางสาลินี วังตาล ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน แถลงผลการหารือกับสมาคมธนาคารไทย ซึ่งหลักๆ มี 4 เรื่อง คือ 1. แนวโน้มเศรษฐกิจกับสินเชื่อ 2. การคุ้มครองผู้บริโภค 3. การดูแลความเสี่ยงด้านปฏิบัติการ และระบบ IT และ 4. สมาคมฯ หารือเพิ่มเติมประเด็นอื่นๆ

แต่ประเด็นที่ได้รับความสนใจคือ เรื่องสินเชื่อ และการคุ้มครองผู้บริโภค โดยธนาคารพาณิชย์ได้สอบถามความคิดเห็นของ ธปท. เกี่ยวกับภาวะอสังหาริมทรัพย์ โดยนางสาลินีกล่าวว่า ทาง ธปท. ได้ชี้แจงว่า ยังไม่เห็นการเก็งกำไร เพราะแม้จะมีโครงการอสังหาริมทรัพย์ผุดขึ้นมาก แต่เป็นบางพื้นที่และบางทำเล ซึ่งเป็นผลจากน้ำท่วมครั้งใหญ่ ทำให้มีการย้ายเข้ามาอยู่ในเขตเมืองมากขึ้น

จากการที่ ธปท. เข้าไปศึกษาดู ยังไม่พบการซื้อขายอสังหาริมทรัพย์ในลักษณะการเก็งกำไร และเมื่อดูการขยายตัวของสินเชื่ออสังหาริมทรัพย์ก็ไม่ผิดปกติ รวมถึงจากการตรวจสอบดูมาตรฐานการปล่อยสินเชื่อของธนาคารพาณิชย์ก็ยังเป็นไปตามมาตรฐานที่ยอมรับได้ ไม่ได้มีการผ่อนปรนหรือหย่อนมาตรฐาน จึงไม่มีอะไรน่ากังวล

ส่วนกรณีเรื่องการคุ้มครองผู้บริโภค นางสาลินีกล่าวว่า ฝ่ายตรวจสอบของ ธปท. ได้นำคลิปโฆษณาของทุกธนาคารที่กระตุ้นการใช้จ่ายผ่านโฆษณาทางทีวีให้ผู้บริหารธนาคารพาณิชย์ดู ก่อนที่ ธปท. จะบอกกับสมาคมธนาคารไทยว่า ไม่สบายใจที่เห็นโฆษณาสินเชื่อบัตรเครดิต และสินเชื่ออุปโภคบริโภค เป็นลักษณะกระตุ้นให้ใช้จ่ายมากเกินไป จึงขอให้ธนาคารพาณิชย์ดูแลความสมดุลระหว่างการกระตุ้นการใช้จ่ายกับการออม ซึ่งสมาคมธนาคารไทยตอบรับว่าจะไปดูแลให้เหมาะสม

“ซีอีโอทุกแบงก์ยอมรับแล้วว่า ต้องรับผิดชอบที่จะไม่กระตุ้นมากเกินไป” นางสาลินีกล่าว

ทั้งนี้ การประชุมคณะกรรมการนโยบายการเงิน (กนง). ล่าสุดเมื่อวันที่ 28 พ.ย. 2555 ที่ผ่านมา ได้แสดงความเป็นห่วงเกี่ยวกับสินเชื่อรายย่อยของผู้มีรายได้น้อย และก่อนหน้านี้ ม.ร.ว.ปรีดิยาธร เทวากุล อดีตผู้ว่าการ ธปท. ก็แสดงความกังวลสินเชื่อรายย่อย เนื่องจากธนาคารพาณิชย์ได้กระตุ้นการใช้จ่าย และการกู้ยืมเงินผ่านสื่อโฆษณาโทรทัศน์ที่เกินจริง จึงคาดหวังว่า ธปท. จะมีบทบาทในการกำกับดูแลในเรื่องนี้

อย่างไรก็ตาม ประเด็นสินเชื่อรายย่อยขยายตัวค่อนข้างสูง นางสาลินีกล่าวว่า มี 2 มุมมอง คือ 1. ธนาคารพาณิชย์มีการโฆษณากระตุ้นการใช้จ่าย ทำให้ประชาชนใช้จ่ายมากเกินไป เกิดการกู้ยืมมีหนี้เกินความจำเป็น จึงขอความร่วมมือให้ธนาคารพาณิชย์กระตุ้นผ่านการโฆษณาให้น้อยลง ในกรณีนี้สมาคมธนาคารไทยรับปากจะดูแลให้แล้ว กับ 2. ในแง่ความมั่นคงของธนาคารพาณิชย์ ซึ่งไม่มีอะไรน่าวิตกกังวล เพราะมาตรฐานการการวิเคราะห์สินเชื่อของธนาคารพาณิชย์ไม่ได้หย่อนลง

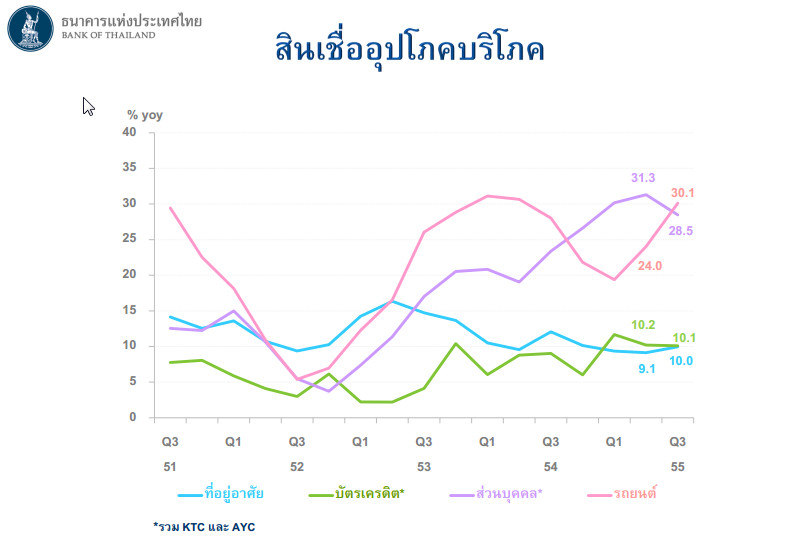

นางสาลินีกล่าวว่า สินเชื่ออุปโภคบริโภคที่ขยายตัวมากที่สุดคือ สินเชื่อรถยนต์ เป็นผลจากนโยบายคืนภาษีรถคันแรก แม้สินเชื่อรถยนต์จะเพิ่มขึ้น แต่ ธปท. ไม่ห่วงเรื่องเอ็นพีแอลในส่วนนี้ เพราะมาตรฐานการพิจารณาสินเชื่อของธนาคารพาณิชย์เป็นไปตามมาตรฐาน นอกจากนี้ ในการซื้อรถยนต์ ผู้ซื้อต้องวางเงินดาวน์ส่วนหนึ่ง และจากสถิติพบว่า หากมีการผ่อนรถไปแล้วเกิน 1 ปี ส่วนใหญ่จะไม่เป็นหนี้เสีย ซึ่งสอดคล้องกับนโยบายของรัฐบาลที่ผู้ซื้อรถคันแรกจะได้คืนภาษีต่อเมื่อผ่อนชำระ 1 ปีขึ้นไปโดยไม่เปลี่ยนมือ

“เพราะฉะนั้น สินเชื่อรายย่อยของธนาคารพาณิชย์ไม่น่าห่วง ขณะนี้จึงไม่จำเป็นต้องใช้มาตรการกำกับสินเชื่อดูแลเฉพาะจุด และเศรษฐกิจปีหน้ามีแนวโน้มจะอ่อนลงมากกว่าขยายตัวสูง เนื่องจากปัญหาเศรษฐกิจโลก ดังนั้น เราควรจะพยุงให้เศรษฐกิจขยายตัวต่อไปได้” นางสาลินีกล่าว

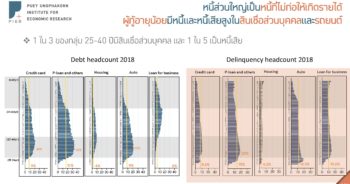

แต่ที่ ธปท. เป็นห่วงคือ สินชื่อส่วนบุคคลผู้มีรายได้น้อย หรือลูกหนี้ที่มีรายได้น้อย พบว่ามีอัตราการเป็นหนี้เสีย (เอ็นพีแอล) มากกว่าลูกหนี้ที่มีรายได้ที่ขยับสูงขึ้น และส่วนใหญ่ลูกหนี้ที่มีรายได้น้อยจะเป็นลูกหนี้ของธุรกิจการเงินที่ไม่ใช่สถาบันการเงิน (นอนแบงก์) แต่สินเชื่อส่วนบุคคลที่เป็นสินเชื่อบัตรเครดิต กับสินเชื่อส่วนบุคคลของนอนแบงก์มีจำนวนไม่มาก เพราะมีสัดส่วนไม่ถึง 10% ของสินเชื่อรวม และมีเอ็นพีแอลไม่ถึง 1%

ทั้งนี้ ข้อมูลสินเชื่อบัตรเครดิต ณ สิ้น ก.ย. 2555 ธนาคารพาณิชย์มียอดคงค้างสินเชื่อ 131,041,20 ล้านบาท และ นอนแบงก์มียอดคงค้าง 95,485,75 ล้านบาท

สำหรับข้อมูลสินเชื่อส่วนบุคคล ณ สิ้น ก.ย. 2555 ธนาคารพาณิชย์มียอดคงค้าง 109,650 ล้านบาท และ นอนแบงก์มียอดคงค้าง 114,402 ล้านบาท

ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. ไม่มีอำนาจไปกำกับดูแลนอนแบงก์เนื่องจาก นอนแบงก์ไม่ได้รับเงินฝากจากประชาชน จึงเข้าไปตรวจสอบและกำกับดูแลเรื่องความมั่นคงไม่ได้ แต่ ธปท. ดูแลได้เฉพาะการให้ปฏิบัติตามกฎเกณฑ์เรื่องการคิดอัตราดอกเบี้ย และการทวงหนี้ต้องไม่โหด

“อย่างไรก็ตาม ธปท. คงไปเข้าไปคุยหรือหารือกับนอนแบงก์เป็นรายกรณีกับบางแห่งเกี่ยวกับเรื่องนี้ ” นางสาลินีกล่าว

ข่าวหรือบทความที่เกี่ยวข้อง