ธปท. คงประมาณการจีดีพีปีนี้อยู่ที่ 5.7% แต่ปรับลดปีหน้าโตแค่ 4.6% จากเดิมคาดการณ์โต 5% หลังประเมินเศรษฐกิจโลกเสี่ยงสูง กระทบประเทศคู่ค้าไทยอ่อนแอลงกว่าที่ประเมินไว้ ขณะที่การใช้จ่ายภาครัฐ โดยเฉพาะโครงการน้ำ 3.5 แสนล้านบาท เบิกต่ำกว่าคาดมาก พร้อมปรับลดประมาณการเงินเฟ้อยกแผง

ธนาคารแห่งประเทศไทย (ธปท.) แถลงรายงานแนวโน้มเงินเฟ้อ ฉบับเดือนตุลาคม 2555 ซึ่งเป็นรายงานเกี่ยวกับภาวะเศรษฐกิจปีนี้และปีหน้า ที่ ธปท. ประเมินเป็นรอบสุดท้ายของปีนี้

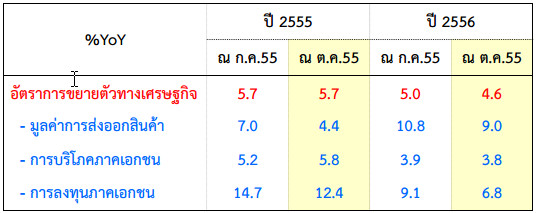

โดย ธปท. ประมาณการอัตราการขยายตัวของเศรษฐกิจ (จีดีพี) ของไทยปีนี้คงเดิม 5.7% เนื่องจากมั่นใจว่าอุปสงค์ในประเทศที่ขยายตัวอยู่ในเกณฑ์ดีจะสามารถชดเชยการชะลอตัวของการส่งออกได้ แต่ปรับลดประมาณการจีดีพีปีหน้าลงจาก 5% เป็น 4.6% เนื่องจากเศรษฐกิจโลกยังมีความไม่แน่นอนสูง

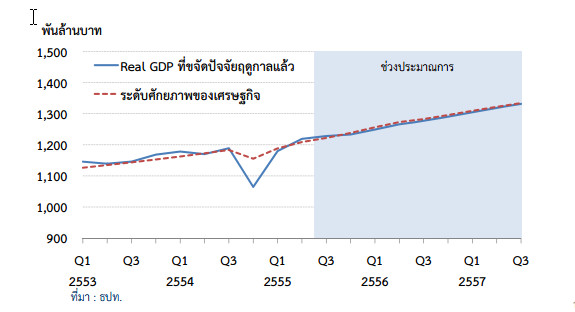

ทั้งนี้ จีดีพีทั้งปี 2555 จะเป็นไปตามประมาณการของ ธปท. ก็ต่อเมื่อจีดีพีไตรมาสที่ 3 ของปีนี้ขยายตัว 3-4% เมื่อเทียบกับระยะเดียวกันปีก่อนและไตรมาสสุดท้ายของปีนี้ คาดว่าจะขยายตัวสูงถึง 15% เมื่อเทียบกับระยะเดียวกันปีก่อนที่ติดลบ 9% เนื่องผลกระทบน้ำท่วม

นายไพบูลย์ กิตติศรีกังวาน ผู้ช่วยผู้ว่าการสายนโยบายการเงิน ธปท. ระบุถึงสาเหตุหลักที่ปรับลดประมาณการจีดีพีปีหน้าเหลือ 4.6% คือ

1. เศรษฐกิจประเทศคู่ค้าอ่อนแอลงกว่าที่ประเมินไว้ เดิมคาดปี2555 จะขยายตัว 4.5% ก็ปรับลดลงอยู่ที่ 4.3% และปีหน้า 2556 จากเดิมคาดว่าจะขยายตัว 5.1% ได้ปรับประมาณการลดลงเป็น 4.8%

2. การส่งออกชะลอลงกว่าที่ประเมินไว้ ตามการชะลอตัวของเศรษฐกิจประเทศคู่ค้า โดย ธปท. ประมาณการมูลค่าการส่งออกทั้งปีนี้ขยายตัว 4.4% ลดลงจากประมาณการเดิมที่ 7% และปีหน้าคาดว่าส่งออกจะเพิ่มขึ้นเป็น 9% แต่เป็นอัตราที่ต่ำกว่าประมาณการเดิมที่ 10.8%

ทั้งนี้ การส่งออกไตรมาสที่ 4 ของปีนี้จะต้องขยายตัว 23.2% จากระยะเดียวกันของปีก่อนที่หดตัว 6.5% ถึงจะทำให้การส่งออกทั้งปี 2555 ขยายตัวได้ 4.4%

นายไพบูลย์กล่าวว่า เครื่องชี้ไตรมาส 3 แสดงการส่งออกสินค้าไทยที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลกอย่างชัดเจนขึ้น โดยเฉพาะการส่งออกสินค้าอุตสาหกรรมประเภทอิเล็กรอนิกส์ แต่คาดว่าแรงส่งของการส่งออกจะค่อยๆ กลับสู่แนวโน้มปกติในช่วงครึ่งหลังของปี 2556 ตามทิศทางการฟื้นตัวของเศรษฐกิจโลก

3. อุปสงค์ในประเทศไตรมาสที่ 3 ชะลอลงเร็วกว่าที่คาด โดยเฉพาะการลงทุนภาคเอกชน เนื่องจากการลงทุนเพื่อทดแทนความเสียหายจากอุทกภัยหมดไป ทำให้การนำเข้าเครื่องจักรและอุปกรณ์ในไตรมาสที่ 3 ลดลงเร็ว ทั้งนี้การลงทุนเพื่อการส่งออกลดลงมากที่สุด โดยมีการนำเข้าเครื่องจักรลดลงค่อนข้างมา เมื่อเทียบกับการลงทุนที่ผลิตขายในประเทศ

อย่างไรก็ตาม แม้การลงทุนภาคเอกชนจะลดลง แต่นายไพบูลย์มองว่าเป็นการลดลงเพื่อปรับเข้าสู่ภาวะปกติ โดยค่าเฉลี่ยแนวโน้มการลงทุนปกติ ช่วง ม.ค. 2553 ถึง ก.ย. 2554 จะขยายตัวได้ 1% ต่อเดือน

4. แรงกระตุ้นจากภาครัฐมีแนวโน้มน้อยกว่าที่ประเมินไว้เดิม โดยเฉพาะการใช้จ่ายตามแผนบริหารจัดการน้ำ วงเงิน 3.5 แสนล้านบาท ซึ่งล่าช้าและเลื่อนออกไปปีข้างหน้า

โดย ธปท. ประเมินว่า การใช้จ่ายตามแผนบริหารจัดการน้ำฯ วงเงิน 3.5 แสนล้านบาท จะมีการเบิกจ่ายปีนี้ 2.5 หมื่นล้านบาท แต่เบิกจ่ายได้จริงเพียง 7.5 พันล้านบาท สำหรับปี 2556 ประเมินว่าจะมีการเบิกจ่าย 1.75 แสนล้านบาท และในปี 2557 ประมาณการเบิกจ่ายไว้ที่ 6 หมื่นล้านบาท และในปี 2558 และ 2559 คาดว่าจะมีการเบิกจ่ายปีละ 1 แสนล้านบาท สำหรับส่วนที่เหลือก็เบิกจ่ายปีถัดไป

นายไพบูลย์กล่าวว่า ถ้ารัฐบาลใช้จ่ายโครงการบริหารจัดการน้ำฯ ต่ำกว่าที่ประมาณการไว้ จะมีผลกระทบทำให้จีดีพีปี 2556 ต่ำกว่าที่คาด แต่การประมาณการจีดีพีปีหน้า ธปท. ยังไม่ได้รวมแผนการลงทุนโครงสร้างพื้นฐานระยะยาวของรัฐบาลที่ตั้งวงเงินไว้ 2.27 ล้านล้านบาท เนื่องจากยังไม่แน่ใจว่าจะมีการดำเนินการหรือไม่อย่างไร ถ้ามีการดำเนินการได้ ก็จะปรับประมาณการจีดีพีสูงขึ้นกว่าที่คาดไว้ 4.6%

“แม้จะมีปัจจัยลบที่ส่งผลให้ประมาณการเศรษฐกิจในครั้งนี้ปรับลดลง แต่เศรษฐกิจไทยยังมีแนวโน้มขยายตัวใกล้เคียงกับระดับศักยภาพจากอุปสงค์ในประเทศที่ขยายตัวได้ต่อเนื่อง โดยเฉพาะการอุปโภคบริโภคภาคเอกชน” ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธปท. กล่าว และยอมรับว่า ปัจจัยเสี่ยงจากเศรษฐกิจโลกที่ยังมีอยู่สูง ทำให้ความเสี่ยงของการขยายตัวทางเศรษฐกิจโน้มเอียงไปด้านต่ำมากกว่าด้านสูง

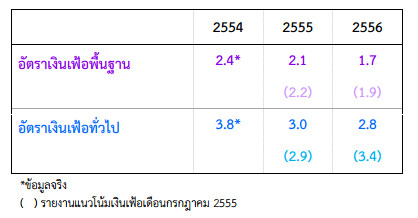

สำหรับประมาณการแนวโน้มเงินเฟ้อปีนี้และปีหน้า ธปท. ได้ปรับลดทั้งเงินเฟ้อพื้นฐานและเงินเฟ้อทั่วไป โดยเฉพาะเงินเฟ้อทั่วไปในปีหน้าปรับลงค่อนข้างมาก จาก 3.4% เป็น 2.8% เนื่องจากแรงกดดันด้านอุปสงค์แผ่วลงตลอดช่วงประมาณการตามแนวโน้มเศรษฐกิจ และแรงกดดันด้านต้นทุนมีแนวโน้มลดลงในระยะต่อไป

นายไพบูลย์กล่าวว่า แรงกดดันด้านต้นทุนที่มีแนวโน้มลดลงมาจาก 2 ปัจจัยหลัก คือ ราคาน้ำมันและราคาสินค้าโภคภัณฑ์อื่นๆ ในตลาดโลกมีแนวโน้มลดลง กับรัฐบาลดูแลราคาพลังงานและค่าครองชีพ

โดย ธปท. มีข้อสมมติฐานราคาน้ำมันเฉลี่ยทั้งปี 2555 อยู่ที่ 108 ดอลลาร์ต่อบาร์เรล และเฉลี่ยทั้งปี 2556 อยู่ที่ 105 ดอลลาร์ต่อบาร์เรล

“ราคาน้ำมันระดับ 105 ดอลลาร์ต่อบาร์เรล ก็ถือว่าเป็นระดับที่ค่อนข้างสูง และยังมีความไม่แน่นอนเกี่ยวกับสถานการณ์การเมืองในตะวันออกกลาง รวมถึงกำลังการผลิตของกลุ่มโอเปก” นายไพบูลย์กล่าว

สำหรับข้อสมมติฐานของรัฐบาลในการดูแลพลังและค่าครองชีพ ธปท. คาดว่ารัฐบาลจะตรึงราคาน้ำมันดีเซลไว้ที่ลิตรละ 30 บาท และราคาก๊าซ NGV ไว้ที่ 10.5 บาทต่อกิโลกรัม ตลอดช่วงประมาณการ ซึ่งจะทำให้ค่าโดยสารสาธารณะไม่ปรับขึ้นเช่นกัน

“ความเสี่ยงด้านต่ำต่อเงินเฟ้อมีมากกว่าด้านสูง จากแนวโน้มเศรษฐกิจไทยที่มีความเสี่ยงเพิ่มขึ้นจากเศรษฐกิจโลกเป็นสำคัญ” ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธปท. กล่าว

สำหรับทิศทานโยบายการเงินระยะข้างหน้า นายไพบูลย์กล่าวว่า มีปัจจัยสำคัญที่มีผลต่อการดำเนินนโยบายการเงินในระยะต่อไป ทั้งหมด 6 ข้อ

1. ภาวะเศรษฐกิจโลก โดยเฉพาะการแก้ไขปัญหาเศรษฐกิจและหนี้สาธารณะของกลุ่มยูโร และสหรัฐเรื่องการเจรจาตกลงเรื่องมาตรการการคลังที่จะสิ้นสุดปลายปีนี้

2. การส่งออกของประเทศในภูมิภาคและไทย ว่าจะขยายตัวได้ตามที่คาดการณ์หรอไม่

3. ประสิทธิภาพภาคการคลังในการใช้จ่ายตามแผนการลงทุน

4. ความต่อเนื่องของอุปสงค์ภาคเอกชนภายหลังปัจจัยสนับสนุนจากกรฟื้นฟูหลังน้ำท่วมหมดไป

5. ความเสี่ยงจากสินเชื่อภาคเอกชนที่ขยายตัวสูง โดยการขยายสินเชื่อเอกชนปัจจุบันค่อนข้างสูง

6. แรงกดดันเงินเฟ้อจากการปรับขึ้นค่าจ้างขั้นต่ำรอบสอง และการขาดแคลนแรงงานในบางอุตสาหกรรม

“ทั้ง 6 ข้อ เป็นปัจจัยที่คณะกรรมการนโยบายการเงิน (กนง.) ต้องพิจารณาในการประชุมครั้งต่อไป เพื่อกำหนดทิศทางอัตราดอกเบี้ยนโยบาย” นายไพบูลย์กล่าว

ข่าวหรือบทความที่เกี่ยวข้อง