ระบบการจ่ายเงินสินบนและรางวัล เดิมทีมีวัตถุประสงค์เพื่อสนับสนุนให้การบังคับใช้กฎหมายเป็นไปอย่างมีประสิทธิภาพ ป้องกันไม่ให้เจ้าหน้าที่ศุลกากรรับเงินสินบนหรือเงินใต้โต๊ะจากผู้กระทำความผิด เพื่อแลกกับการละเว้นการปฏิบัติ แถมยังช่วยเสริมสร้างขวัญกำลังใจให้เจ้าหน้าที่ที่ทำงานเสี่ยงอันตราย และที่สำคัญ เป็นแรงจูงใจให้เจ้าหน้าที่ไปติดตามเงินภาษีอากรที่สูญหายไปแล้วกลับคืนสู่ท้องพระคลังหลวง

ในงานวิจัยระบบการจ่ายเงินสินบนและรางวัลของ ดร.ประธาน วัฒนวาณิชย์ และคณะ สถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์ ระบุว่า จากการที่ พ.ร.บ.ศุลกากร พ.ศ. 2469 มาตรา 102 ตรี กำหนดให้มีการจ่ายเงินสินบนรางวัลเฉพาะเจ้าหน้าที่ที่ทำหน้าที่จับกุมผู้กระทำผิดและสายสืบเท่านั้น ขณะที่เจ้าหน้าที่ทั่วไปไม่มีสิทธิได้รับเงินรางวัลพิเศษดังกล่าว ประเด็นนี้ทำให้เกิดปัญหาตามมาหลายประการดังนี้

1. การเกิดพฤติกรรมบิดเบือนจากสิ่งที่ควรกระทำ (Moral Hazard) กล่าวคือ เจ้าหน้าที่กลุ่มหนึ่งไปมุ่งเน้นปฏิบัติหน้าที่ เฉพาะงานที่มีรางวัลล่อใจ ละเลยการปฏิบัติงานทั่วไป หรืองานที่ได้รับผลตอบแทนต่ำ ไม่มีเงินรางวัล อย่างเช่น ภารกิจในการอำนวยความสะดวกแก่ผู้มาใช้บริการ ก่อให้เกิดความเสียหายกับรัฐและผู้ประกอบการ

2. ประเทศไทยเป็นประเทศเดียวที่ใช้ระบบการให้เงินสินบนและเงินรางวัลจากส่วนแบ่งค่าปรับในอัตราที่สูงมาก ก่อให้เกิดปัญหาการทุจริตตามมา เช่น การสร้างพยานหลักฐานเท็จในการเบิกจ่ายเงินสินบน

3. เกิดปัญหาความเหลื่อมล้ำ และความไม่เป็นธรรมในระบบการทำงาน เนื่องจากกฎหมายไปกำหนดให้จ่ายเงินสินบน รางวัล ดังนั้น เจ้าหน้าที่ปราบปรามจึงได้รับผลตอบแทนสูงกว่าข้าราชการทั่วไป ทั้งๆ ที่เป็นการปฏิบัติหน้าที่ตามปกติ

4. ปัญหาการทุจริตคอร์รัปชัน ในลักษณะของการเรียกรับเงินหรือผลประโยชน์ ปัจจุบันยังคงมีอยู่ ระบบการจ่ายเงินสินบน รางวัล ไม่ได้ช่วยแก้ปัญหาดังกล่าว

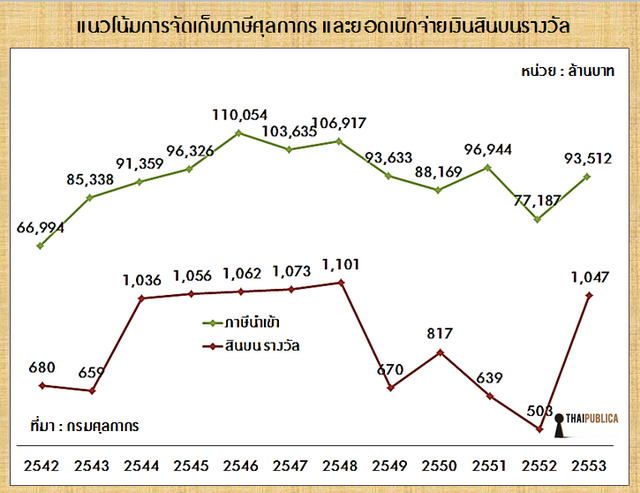

ปัจจุบันการจัดเก็บรายได้จากภาษีนำเข้าของกรมศุลกากรมีแนวโน้มลดลง เนื่องมาจากการปรับลดอัตราภาษี ตามข้อตกลงเขตการค้าเสรีต่างๆ ดังนั้น กรมศุลกากรจึงต้องปรับเปลี่ยนบทบาทภารกิจจากหน่วยงานจัดเก็บภาษีไปเป็นหน่วยงานอำนวยความสะดวกทางด้านการค้าระหว่างประเทศ ขณะที่ยอดการเบิกจ่ายเงินสินบนรางวัลของกรมศุลกากรกลับไม่ลดลง แถมยังมีแนวโน้มเพิ่มขึ้น

ทั้งนี้เนื่องมาจาก ระบบการจ่ายเงินสินบนรางวัลของกรมศุลกากร ไปผูกโยงกับเงินค่าปรับที่เจ้าหน้าที่ศุลกากรเรียกเก็บจากผู้กระทำความผิด ทั้งกรณีที่มีเจตนาและไม่มีเจตนากระทำความผิด หากต่อสู้ในชั้นศาลแล้วแพ้คดี ต้องจ่ายค่าปรับ 4 เท่า และมีโทษจำคุก แต่ถ้ายอมความในชั้นคณะกรรมการพิจารณาอุทธรณ์ของกรมศุลกากร ค่าปรับลดเหลือไม่เกิน 2 เท่า ยกเว้นโทษจำคุก ผู้กระทำผิดส่วนใหญ่จึงเลือกยอมความในชั้นของคณะกรรมการพิจารณาอุทธรณ์

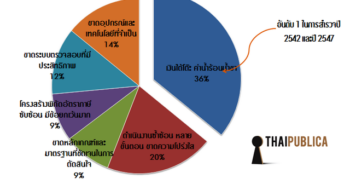

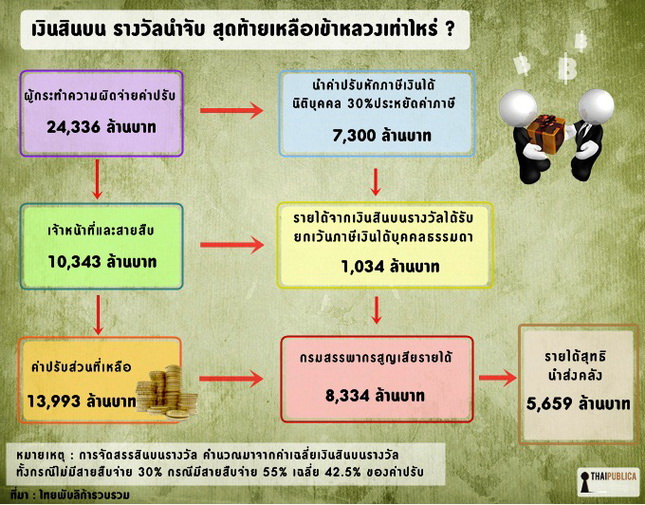

หลังจากที่ผู้กระทำผิดยอมจ่ายค่าปรับ หรือนำของกลางที่จับกุมได้ขายทอดตลาด ก่อนนำส่งเป็นรายได้แผ่นดิน ต้องถูกกรมศุลกากรหักหัวคิว เตรียมจ่ายเป็นค่าสินบัน รางวัล กรณีที่ไม่มีสายสืบแจ้งความนำจับ เจ้าหน้าที่ผู้จับกุมรับเงินรางวัล 30% ของค่าปรับ แต่ถ้ามีสายสืบมาแจ้งเบาะแส กรณีนี้กรมศุลกากรจ่าย 55% เจ้าหน้าที่ได้รับเงินรางวัล 25% ส่วนสายสืบได้รับ 30% ตลอด 12 ปีที่ผ่านมา เจ้าหน้าที่และสายสืบรับเงินสินบนรางวัลจากกรมศุลกากรไปกว่า 10,343 ล้านบาท

ส่วนแนวความคิดที่ว่า ระบบการจ่ายเงินสินบนและรางวัล มีไว้เพื่อจูงใจให้เจ้าหน้าที่ออกไปตามล่าเงินภาษีของรัฐที่สูญหายไปแล้วกลับคืนสู่ท้องพระคลังหลวงนั้น แนวความคิดดังกล่าวอาจจะไม่ถูกต้องทั้งหมด

ยกตัวอย่าง ผู้กระทำความผิดจ่ายเงินค่าปรับให้กรมศุลกากร 100 บาท กรมศุลกากรนำมาจัดสรรเป็นเงินสินบนรางวัล ทั้งกรณีไม่มีสายสืบแจ้งเบาะแส และกรณีมีสายสืบ เฉลี่ยที่ 42.50 บาท ดูเสมือนว่าเงินค่าปรับส่วนที่เหลือนำส่งเป็นรายได้แผ่นดิน 57.50 บาท

แต่ข้อเท็จจริงที่เกิดขึ้นกลับไม่เป็นเช่นนั้น ผู้ประกอบการนำเงินค่าปรับ 100 บาท ไปลงบัญชีเป็นค่าใช้จ่ายหักภาษีเงินได้นิติบุคคลได้เต็มจำนวน ก่อนปี 2553 กรมสรรพากรเก็บภาษีเงินได้นิติบุคคลที่อัตรา 30% ของกำไรสุทธิ ช่วยให้ผู้ประกอบการที่กระทำความผิดประหยัดเงินค่าภาษีไปได้ 30 บาท

ความหมายคือ กรมศุลกากรเก็บค่าปรับจากผู้กระทำความผิด ขณะที่กรมสรรพากรต้องขาดรายได้ เพราะผู้กระทำผิดนำค่าปรับไปหักภาษี ดังนั้น เงินที่กรมศุลกากรนำส่งเป็นรายได้แผ่นดิน 57.50 บาท เหลือเงินจริง 27.50 บาท

ทั้งนี้เนื่องจากมาตรา 65 ตรี (6) แห่งประมวลรัษฎากร กำหนดประเภทของรายการค่าใช้จ่ายที่ห้ามนำมาลงบัญชีรายจ่าย เพื่อหักภาษีเงินได้นิติบุคคล หรือที่เรียกว่า “รายจ่ายต้องห้าม” โดยรายการที่กรมสรรพากรไม่ให้นับเป็นค่าใช้จ่าย ได้แก่ เบี้ยปรับ, เงินเพิ่มภาษีอากร, ค่าปรับทางอาญา, ภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นต้น

ส่วนค่าปรับที่ผู้กระทำผิดตามกฎหมายศุลกากร ไม่เข้าข่ายรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (6) เพราะประมวลรัษฎากรไม่ได้พูดถึงค่าปรับทางแพ่ง ผู้กระทำผิดที่เป็นนิติบุคคลจึงนำค่าปรับมาลงบัญชีหักเป็นรายจ่ายได้

นอกจากนี้ รายได้จากเงินสินบนและรางวัลที่เจ้าหน้าที่กรมศุลกากรและสายสืบได้รับจากกรมศุลกากร 42.50 บาท ยังได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42 (11) แห่งประมวลรัษฎากร ปกติผู้ที่มีเงินได้เกิดขึ้นในประเทศไทยต้องเสียภาษีในอัตราก้าวหน้าซึ่งมีหลายอัตรา เริ่มตั้งแต่ 0%, 10%, 20%, 30% และ 37% ทั้งนี้ขึ้นอยู่กับฐานรายได้ของผู้เสียภาษี หากคำนวณจากฐานรายได้ที่ต่ำสุดที่อัตรา 10% กรมสรรพากรจะสูญเสียรายได้จากที่ควรจะได้รับอีก 4.25 บาท

สรุปคือ เงินค่าปรับที่เจ้าหน้าที่และสายสืบไปตามล่าเอามาจากผู้กระทำความผิดกฎหมายศุลกากร ทุกๆ 100 บาท เอกชนนำไปหักภาษีเงินได้นิติบุคคลได้ 30 บาท นำไปจ่ายเป็นเงินสินบนรางวัลให้เจ้าหน้าที่และสายสืบเฉลี่ย 42.50 บาท เจ้าหน้าที่และสายสืบได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาขั้นต่ำสุด 10% เท่ากับ 4.25 บาท สุดท้ายเหลือเข้าคลังแค่ 23.25 บาทเท่านั้น และคนที่ได้รับประโยชน์จากระบบเงินสินบนรางวัลตัวจริงคือคนกรมศุลกากรและสายสืบนั่นเอง กฎระเบียบดังกล่าวจึงเป็นคำตอบว่า ทำไมแผนการปฏิรูปกรมศุลกากร จึงถูกดองยาว

ข่าวหรือบทความที่เกี่ยวข้อง