หลายปีที่ผ่านมา เศรษฐกิจของโลกได้รับผลกระทบอย่างหนักจากวิกฤตเศรษฐกิจที่ถาโถมเข้ามาเป็นระลอกคลื่น เริ่มจากสหรัฐอเมริกา ลามไปถึงสหภาพยุโรป และล่าสุด ประเทศจีนที่มีการเจริญเติบโตอย่างก้าวกระโดด กลับเริ่มมีสัญญาณการชะลอตัวทางเศรษฐกิจ มีการส่งออกที่หดตัวอย่างเห็นได้ชัด และปัญหาฟองสบู่ในอสังหาริมทรัพย์ จนนำไปสู่ความกังวลว่า อีกไม่นานเศรษฐกิจของจีนที่เคยเติบโตอย่างก้าวกระโดดจะทรุดตัวลง ถ้าจะเปรียบเป็นเครื่องบิน ก็เรียกว่าฮาร์ดแลนดิง (hard landing)

สัปดาห์ที่ผ่านมา มีวงเสวนาเศรษฐกิจจีนเพื่อต้อนรับปีมังกรโดยสถาบันวิจัยเพื่อตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย ร่วมกับสมาคมบริษัทจดทะเบียนไทย ในหัวข้อ “Will the Chinese economy crash or land softly” โดยมีนายมาณพ เสงี่ยมบุตร หัวหน้านักวิเคราะห์ตลาดหุ้นจีนเอแชร์ (A share) บริษัทหลักทรัพย์ ซีแอลเอสเอ เซี่ยงไฮ้ (CLSA Limited Shanghai) เป็นผู้ตอบคำถามและชวนมองไปถึงแนวโน้มเศรษฐกิจของจีนในอนาคต

นายมาณพกล่าวว่า แนวโน้มเศรษฐกิจของจีนไม่ฮาร์ดแลนดิงแน่นอน โดยให้เหตุผลว่า ในช่วง 2 ปีต่อจากนี้ จีนจะมีปัญหาโอเวอร์ซัพพลาย (Over Supply) เกิดขึ้นในหลายจุด แต่ไม่ใช่ทั้งหมดของเศรษฐกิจจีน ขณะที่ในระยะยาว เศรษฐกิจจีนจะมีปัญหาอันเดอร์ซัพพลาย (Under Supply) แทน

“จีนจะยอมรับการชะลอตัวทางเศรษฐกิจได้มากขึ้นในอนาคต จากเดิมที่มีการเติบโตถึง 9-10% ขึ้นไป และตอนนี้เริ่มยอมรับหากเศรษฐกิจมีการเติบโตเพียง 7-8% คิดว่าถ้าหากต่ำกว่า 7% จึงจะเป็นฮาร์ดแลนดิงได้ แต่เชื่อว่า รัฐบาลจีนจะมีความพร้อมในการกระตุ้นเศรษฐกิจ จากจีดีพีปีนี้ที่คาดว่าจะอยู่ที่ 8% ใกล้เคียงกับที่คนอื่นๆ มองไว้ 8–8.5% ซึ่งไม่มีทางเป็นฮาร์ดแลนดิงแน่นอน และเรื่องเงินเฟ้อในปีนี้จะอยู่ที่ 3.5–4% อาจมีการปรับตัวเล็กน้อยเนื่องจากนโยบายการเงินที่มีความผ่อนคลาย แต่ก็ไม่ได้ผ่อนคลายแบบเต็มรูปแบบ” นายมาณพกล่าว

ในการวิเคราะห์ครั้งนี้ นายมาณพจึงได้มองเศรษฐกิจจีนในอนาคตโดยแบ่งออกเป็น 3 ช่วงด้วยกัน คือระยะยาว ตั้งแต่ 5 ปีขึ้นไป ระยะปานกลาง ช่วง 2–3 ปี และระยะสั้น คือภายในปีนี้

ระยะยาว-ปฏิรูปเศรษฐกิจ มุ่งเน้นเทคโนโลยี

ในปลายปีนี้จะมีเหตุการณ์ที่สำคัญคือ จีนจะมีการเปลี่ยนตำแหน่งผู้บริหารประเทศ มีประธานาธิบดีคนใหม่คือ นายสี จิ้น ผิง และนายกรัฐมนตรีคนใหม่คือ นายหลี่ เคอะ เฉียง ซึ่งการบริหารโดยพรรคคอมมิวนิสต์นี้มีความสำคัญมากในจีน เนื่องจากระบบพรรคของจีนมีการกำหนดนโยบาย มีการวางเป้าหมายระดับใหญ่ไว้ล่วงหน้าเป็นสิบปี มีกลไกสำคัญคือเลขาฯ ของพรรคที่อยู่ในระดับจังหวัดกว่า 300 คน ทำให้การดำเนินการตามนโยบายเป็นไปอย่างรวดเร็ว แม้ว่าจะมีการเปลี่ยนแปลงผู้นำ แต่การพัฒนายังคงทำตามแผนนโยบายที่วางล่วงหน้าไว้แล้ว

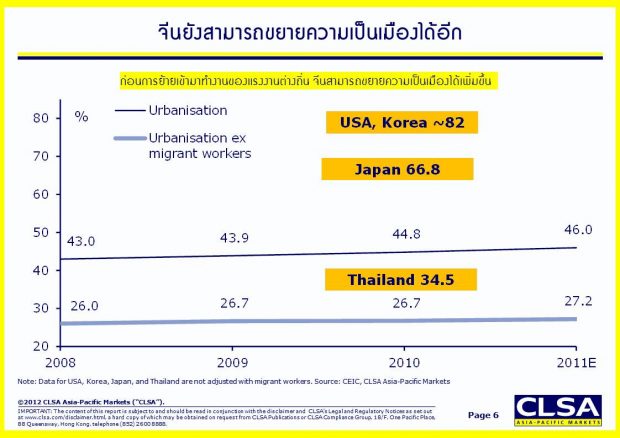

ทั้งนี้ ในระยะยาว อาจจะมีปัญหาฟองสบู่บ้างในบางส่วน เช่น ด้านโรงกลั่นน้ำมัน อสังหาริมทรัพย์ที่มีราคาสูงเกินไป โรงเหล็กที่มีการสร้างมากจนเกินไป แต่ฟองสบู่จะไม่แตกง่ายๆ เพราะความเป็นเมือง (Urbanisation) ของจีนปัจจุบันยังอยู่ในระดับที่ไม่สูงมากและมีแนวโน้มที่จะพัฒนาได้มากขึ้นไปอีก แต่คงต้องใช้เวลา

“ต่อไป รัฐบาลจีนจะพยายามปรับเศรษฐกิจจากเดิมที่โตด้วยการลงทุนและใช้อสังหาริมทรัพย์เป็นตัวกระตุ้น มาเป็นเน้นการเติบโตทางด้านการบริโภค การบริการ เปลี่ยนจากแรงงานราคาถูก เป็นการผลิตสินค้าที่มีคุณภาพมากขึ้น มีการปรับปรุงเทคโนโลยี โดยมีแผนพัฒนาเศรษฐกิจ 5 ปี ฉบับ ที่ 12 เป็นตัวกำหนดนโยบาย” นายมาณพกล่าว

ส่วนเรื่องประชากร พบว่า ส่วนใหญ่หนาแน่นอยู่ทางภาคตะวันออกของประเทศ ประเทศจีนมี 600 เมือง 27 มลฑล ใน 600 เมืองนี้ มีเมืองที่มีประชากรเกิน 1 ล้านคน 150 เมือง มีประชากรเกิน 5 ล้านคน 50 เมือง คาดการณ์ว่าในปี 2030 จะมี 80 เมืองที่มีประชากรเกิน 5 ล้านคน ดังนั้นการขยายตัวของเมืองยังคงก้าวหน้าต่อไป

“จีดีพีต่อหัวของจีนปีนี้จะอยู่ที่ 5,100 เหรียญสหรัฐต่อคน มีช่วงอยู่ที่ 3,000–13,000 เหรียญสหรัฐ โดยจีดีพีต่อหัวที่เกิน 1 หมื่นเหรียญสหรัฐขึ้นไปจะอยู่ในเมืองขนาดใหญ่ ดังนั้น บริษัทที่จะลงทุนในจีนจึงต้องชัดเจนว่าจะเจาะตลาดไหน หากวางนโยบายคลุมเครือ เจาะทั้งประเทศ ก็จะเดินผิดทาง เพราะแต่ละพื้นที่มีทรัพยากรและความสามารถแตกต่างกัน” นายมาณพกล่าว

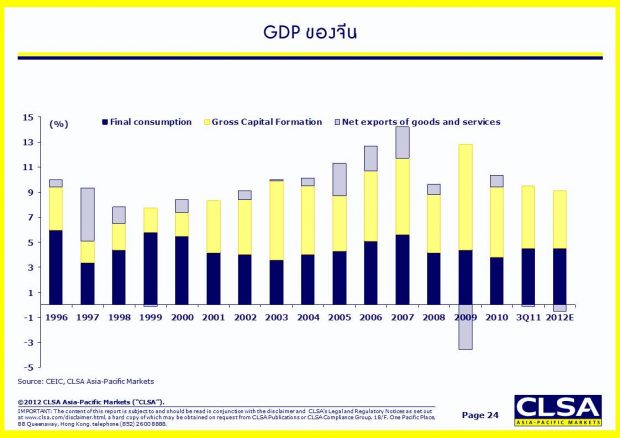

ทางด้านแผนการพัฒนาเศรษฐกิจที่สำคัญของจีนคือ แผน 5 ปี แผนปัจจุบันที่ใช้คือแผนฉบับที่ 12 มีผลในปี 2011-2015 ซึ่งจีนมีการตั้งเป้าหมายจีดีพี 7% แต่ปีที่แล้ว (2554) ซึ่งเป็นปีแรกของแผน จีดีพีของจีนโตถึง 9.2% เมื่อเปรียบเทียบกับ 5 ปีก่อนหน้าที่อยู่ในช่วงแผนฉบับที่ 11 ซึ่งตั้งเป้าการเติบโตไว้ที่ 7.5% แต่มีการเติบโต 10% เกือบทุกปี เพราะมีการก่อสร้างโครงสร้างพื้นฐาน และมีมาตรการกระตุ้นเศรษฐกิจในปี 2009–2010 ช่วงที่เกิดวิกฤติเศรษฐกิจ

ดังนั้น ในแผนฉบับที่ 12 นี้ จีนจึงได้ปรับลดการลงทุนโครงสร้างพื้นฐานและอสังหาริมทรัพย์ มุ่งเน้นการลดช่องว่างทางรายได้ระหว่างคนรวย คนจน และพัฒนาสิ่งแวดล้อม โดยลดการพึ่งพาถ่านหิน ส่งเสริมอุตสาหกรรมที่เน้นเทคโนโลยีและส่งเสริมพลังงานทดแทนมากขึ้น ขณะนี้ พื้นที่การเกษตรของจีนลดไปมาก จีนจึงต้องเพิ่มประสิทธิภาพในการผลิต โดยเน้นเกษตรเชิงอุตสาหกรรมมากขึ้น เพื่อให้ภาคเกษตรสามารถช่วยตัวเองได้มากขึ้น

“แต่ตอนนี้ การดำเนินการตามแผนล่าช้าออกไปจากที่ตั้งไว้ เนื่องจากการกระตุ้นเศรษฐกิจในปี 2009–2010 ทำให้เงินสะพัด แม้สินค้าที่ผลิตในช่วงนั้นจะเป็นของที่มีคุณภาพต่ำ ไม่มีการใช้เทคโนโลยีที่มีประสิทธิภาพ แต่ยังคงสามารถขายได้อยู่ ตอนนี้จีนจึงต้องเร่งปรับโครงสร้างทางเศรฐกิจ” นายมาณพกล่าว

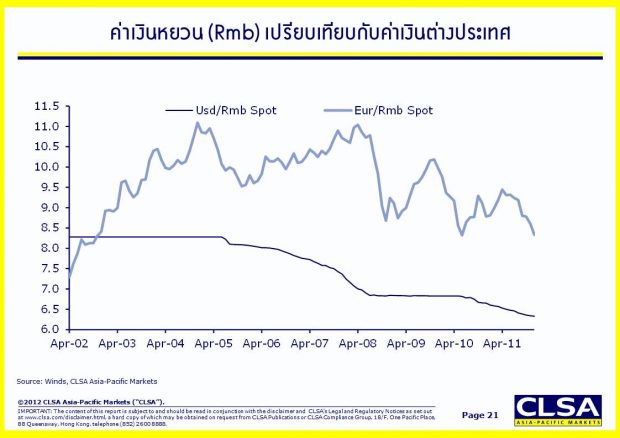

ส่วนแนวโน้มค่าเงินหยวนปี 2012 พบว่า รัฐบาลจีนได้มีการประกาศให้ค่าเงินหยวนคงตัว ไม่ให้แข็งขึ้นเพื่อพยุงภาคส่งออก แต่ในระยะยาว เงินหยวนจะแข็งขึ้นเมื่อเทียบกับเงินดอลลาร์สหรัฐ ทั้งนี้ เงินหยวนในปีที่ผ่านมาแข็งค่าขึ้นมากเมื่อเทียบกับเงินดอลลาร์สหรัฐ และจากระบบอัตราแลกเปลี่ยนเงินตราต่างประเทศของจีนที่เป็นระบบปิด ประกอบกับจีนมีเงินทุนสำรองระหว่างประเทศจำนวนมาก ทำให้ยากที่จะมีการโจมตีค่าเงินหยวนได้ แต่ถ้าจีนประกาศจะไม่แข็งค่าขึ้น จะทำให้มีการเก็งกำไรค่าเงินหยวนน้อยลง เป็นแรงกดดันให้ค่าเงินในภูมิภาคเอเชียมีค่าอ่อนลงได้

ระยะกลาง-ขาดแคลนแรงงาน เน้นปรับโครงสร้าง

ในระยะกลาง ระดับเงินเฟ้อของจีนเริ่มลดลงอยู่ที่ 3.5–4 % เนื่องจากราคาอาหารที่เริ่มลดลง ส่วนจีดีพีปีที่แล้วซึ่งโตอยู่ที่ 9.2% ปีนี้มีการคาดการณ์ที่ประมาณ 8% เป็นผลมาจากสัดส่วนของการลงทุนและการส่งออกที่ยังลดลง แต่สัดส่วนของการบริโภคยังคงที่ ทำให้จีดีพีของจีนเริ่มชะลอตัว

ขณะที่ภาคอุตสาหกรรมนั้น ขณะนี้จีนมีกำลังการผลิตเหล็กประมาณ 700 ล้านตันต่อปี คิดเป็นสัดส่วนเกือบครึ่งหนึ่งของเหล็กที่ผลิตในแต่ละปีของโลก แต่การใช้เหล็กของจีนในปี 2010 มีเพียง 455 ล้านตัน จึงทำให้มีเหล็กล้นตลาด ราคาเหล็กในจีนยังมีแนวโน้มอยู่ในช่วงขาลง

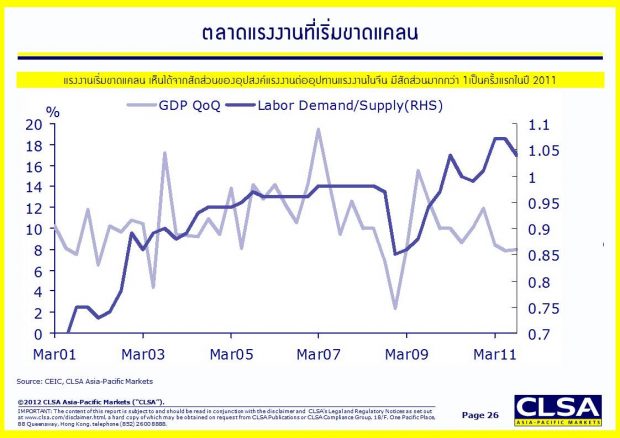

“ปัญหาในเชิงโครงสร้างของจีนในช่วง 2–3 ปีนี้คือเรื่องแรงงาน ปีที่แล้วเป็นปีแรกที่ตลาดแรงงานของจีนมีการขาดแคลน กล่าวคือ มีสัดส่วนอุปสงค์แรงงานต่ออุปทานแรงงานมีมากกว่า 1 เป็นครั้งแรกในปี 2011 ทำให้เห็นว่าแรงงานของจีนเริ่มมีความขาดแคลน สาเหตุที่เป็นเช่นนี้เพราะนโยบายลูกคนเดียว ทำให้มีคนเข้าสู่ตลาดแรงงานน้อยลง ในเรื่องค่าแรงขั้นต่ำ ค่าแรงขั้นต่ำในปีที่ผ่านๆ มามีการปรับขึ้นค่อนข้างสูง ในปีที่แล้วมีการปรับเพิ่มขึ้นเฉลี่ยทั้งประเทศเกินกว่าร้อยละ 20 และยังคงมีแรงกดดันให้มีการปรับเพิ่มค่าแรงขั้นต่ำอย่างต่อเนื่อง”นายมาณพกล่าว

นอกจากเรื่องแรงงานและค่าแรงขั้นต่ำแล้ว ยังพบว่าผลตอบแทนการลงทุน ยังถดถอยลง มีการวิเคราะห์ผลตอบแทนการลงทุนของบริษัทจดทะเบียนในตลาด A Share ของจีน พบว่าตลาดมีแนวโน้มการปรับตัวลดลงเช่นกัน ทำให้ธุรกิจของจีนต้องมีการปรับปรุงเทคโนโลยี เพื่อมาแก้ปัญหาแรงงานแรงงานที่ขาดแคลน

ส่วนเรื่องภาระหนี้ รัฐบาลท้องถิ่นของจีน มีกฎหมายไม่ให้รัฐบาลท้องถิ่นของจีนกู้เงินเอง จึงมีการตั้งรัฐวิสาหกิจเพื่อกู้เงินไปใช้ในโครงการต่างๆ หนี้จากรัฐวิสาหกิจที่ตั้งขึ้นมาในกรณีแบบนี้ ทั้งหมดมีมูลค่าประมาณ 10.7 ล้านล้านหยวน เทียบกับเงินกู้ที่คงค้างอยู่ในระบบ 57 ล้านล้านหยวน จึงมีการมองว่าบางส่วนใน 10.7 ล้านล้านหยวน อาจกลายเป็นหนี้เสีย เนื่องจากเสียของจีนในตอนนี้มีแค่ 1% แต่ถ้าครึ่งหนึ่งของหนี้ที่เกิดจากรัฐบาลกลางเป็นหนี้เสียจะเพิ่มขึ้นกลายเป็น 3% ประเด็นนี้นายมาณพมองว่าโอกาสที่จะกลายเป็นหนี้เสียมีน้อย เพราะมีรัฐบาลเข้าไปดูแล และการที่รัฐบาลมีเงินมากทำให้สามารถเข้าไปปรับโครงสร้างหนี้ได้ แต่ก็ต้องยอมรับว่าปัญหาหนี้เสียมีอยู่จริง ทำให้การก่อสร้างโครงสร้างพื้นฐานอาจมีการชะลอตัวอยู่บ้าง

“โครงสร้างหนี้ของจีน พบว่าส่วนที่มาจากรัฐบาลกลางและรัฐบาลท้องถิ่น คิดเป็นสัดส่วนต่อจีดีพีประมาณ 54% มีการกู้นอกระบบที่กลายเป็นปัญหา เนื่องจากธนาคารต่างๆ ขาดสภาพคล่องในการปล่อยกู้ เพราะรัฐบาลกำหนดให้ธนาคารมีอัตราการสำรองเงินฝากที่สูง ทำให้ภาคบริษัทขาดสภาพคล่อง จึงเกิดการกู้เงินนอกระบบ ซึ่งตอนนี้มีการคาดการณ์ว่า จีนมีเงินกู้นอกระบบคิดเป็นมูลค่าสูงถึง 3 ล้านล้านหยวน หรือคิดเป็น 22% ของจีดีพี นโยบายการเงินของจีนจึงคงต้องตื่นตัวอยู่ ส่วนนโยบายการคลังจึงมีความเข้มข้นมากขึ้น”นายมาณพกล่าว

ด้านธุรกิจอสังหาริมทรัพย์ ในปีนี้มีการเติบโตปีนี้แผ่วลงจากช่วง 3 ปีที่ผ่านมาที่ราคาบ้านมีการเพิ่มขึ้นอย่างต่อเนื่อง ถ้าดูจากการเพิ่มขึ้นของราคาอาจดูเหมือนว่าเป็นฟองสบู่ เพราะ 5 ปีที่ผ่านมา ราคาบ้านมีการเพิ่มขึ้นถึง 3 เท่าตัว แต่เมื่อคิดสัดส่วนเงินกู้อสังหริมทรัพย์เทียบกับมูลค่าของอสังหาริมทรัพย์ที่ประมาณร้อยละ 60 ยังถือว่าไม่เป็นฟองสบู่ เพราะจีนมีข้อกำหนดให้วางเงินดาวน์ขั้นต่ำ 30% ขณะที่การซื้อเพื่อเก็งกำไรโดยเฉลี่ยทั้งประเทศมีเพียง 10–15% แตกต่างจากสหรัฐอเมริกาในช่วงก่อนเกิดวิกฤติ มีการคาดการณ์ว่าปีนี้ราคาบ้านจะตกลงมา เนื่องจากรัฐบาลมีนโยบายช่วยเหลือชนชั้นรากหญ้ามากขึ้น

ด้านการลงทุนสินทรัพย์ถาวร(FAI) พบว่า การลงทุนโดยรวมในปีที่แล้วอยู่ที่ 24% แต่ปีนี้จะลดลงมาอยู่ที่ 18.9% โดยการเติบโตในภาคอสังหาริมทรัพย์จะลดความร้อนแรงลง แต่ด้านการลงทุนในโครงสร้างพื้นฐานจะฟื้นตัวจากปีที่แล้วเนื่องจากปีที่แล้วมีปัญหารถไฟตกราง ทำให้การก่อสร้างในช่วงครึ่งปีที่แล้วหยุดชะงัก ปีนี้จะมีการเริ่มก่อสร้างใหม่ ทำให้การลงทุนเพิ่มขึ้น

ในระยะสั้น–ตลาดหุ้นฟื้นตัว อัดฉีดสภาพคล่อง

ในเรื่องสภาพคล่อง ขณะนี้กลุ่มเอสเอ็มอีและบริษัทต่างๆ มีปัญหาขาดสภาพคล่อง ดังนั้นถ้ามองภาพกว้างๆ ในช่วง 2–3 ปี นโยบายการเงินของจีนจะยังคงตึงตัวอยู่ แต่อาจมีการผ่อนคลายบ้างเป็นครั้งคราวเพื่อชดเชยกับสภาพคล่องที่หายไป แต่นโยบายการคลังอาจจะต้องมีความเข้มข้น จะมีการใช้นโยบายการคลังมากขึ้นเพื่อปรับปรุงโครงสร้างทางเศรษฐกิจ

“ตอนนี้ปริมาณเงิน(M2) รวมถึงการเติบโตของเงินกู้อยู่ในอัตราต่ำมากเมื่อเทียบกับที่ผ่านมา จากปัญหาสภาพคล่องดังกล่าว เมื่อรัฐบาลจีนได้อัดฉีดเงินเข้าไปในระบบเพิ่มขึ้น ทำให้คาดการณ์ว่า สภาพคล่องอาจมีการตื่นตัวมากขึ้นในไตรมาสที่ 1 ของปีนี้” นายมาณพกล่าว

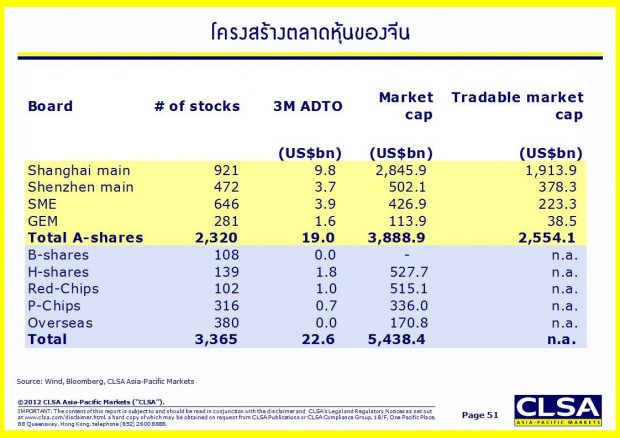

ส่วนตลาดหุ้นของจีนนั้นมีอยู่ 2 ตลาด เอแชร์เป็นตลาดปิดภายในประเทศ มีเมืองเซินเจิ้นกับเซียงไฮ้เป็นกระดานหลัก รวมกันแล้วมีหุ้นประมาณกว่า 2,300 ตัว คาดว่าในปี 2015 จะเพิ่มขึ้นเป็น 4,500 ตัว มีมูลค่าการซื้อขาย 19,000 ล้านเหรียญสหรัฐต่อวัน สัดส่วนมีนักลงทุนรายย่อยคิดเป็นประมาณ 70% เป็นกองทุนประมาณ 30% และมีนักลงทุนต่างชาติไม่ถึง 1% ซึ่งการที่นักลงทุนต่างชาติจะมาลงทุนได้ ต้องได้รับการจัดสรรโควต้า

และตลาดหุ้นที่อยู่ในฮ่องกง เรียกว่ารวมง่ายๆว่า H Share มีหุ้นประมาณ 500 ตัวโดยโครงสร้างของตลาดทั้งหมดพบว่า กลุ่มธนาคารจะมีขนาดใหญ่ที่สุด เป็นสัดส่วน 20% รองลงมาเป็นกลุ่มโทรคมนาคม และกลุ่มน้ำมัน เหมืองแร่ ตามลำดับ

“ในช่วง 2 ปีที่ผ่านมา ตลาดหุ้นเอแชร์และเอชแชร์ถือว่าอยู่ในระดับย่ำแย่ เพราะมีปัญหาสภาพคล่องหาย เนื่องจากถูกรัฐบาลจำกัดทั้งด้านอสังหาริมทรัพย์และจากการกู้เงิน แต่ตอนนี้ รัฐบาลจีนจะเริ่มมีการผ่อนปรนมากขึ้น ตลาดหุ้นในช่วงครึ่งปีแรกจึงอาจสดใสมากขึ้น” นายมาณพกล่าว

โดยที่ผ่านมา ในช่วงปี 2008 หุ้นเอแชร์แพงกว่าหุ้นเอชแชร์เกือบเท่าตัว และค่อยๆ ผ่อนลง จนล่าสุดอยู่ที่ 10% ปีนี้ มีการมองว่าหุ้นเอชแชร์จะดีกว่าหุ้นเอแชร์ เพราะฮ่องกงจะได้รับอานิสงจากยุโรป ที่มองว่าตลาดในฝั่งนี้ยังมีแสงสว่าง ส่วนเอแชร์อาจมีปัญหาจากการปล่อยสภาพคล่องโดยรวมไม่มากเท่าที่ควร แต่อย่างไรก็ตาม การกระตุ้นตลาดเนื่องมาจากจำนวนนักลงทุนในจีนที่ยังมีไม่มาก ทำให้ครึ่งปีแรกอาจมีโมเมนตัมส่งผลให้ตลาดมีความคึกคักมากขึ้น

ช่วงสุดท้ายของการสัมมนา นายมาณพได้ให้ข้อคิดกับนักลงทุนที่มีแผนจะไปลงทุนในประเทศจีนว่า

“สำหรับผู้ที่กำลังมองหาช่องทางทำธุรกิจในจีน ต้องไม่มองจีนเป็นเศรษฐกิจเดียว จีนเป็นประเทศที่มีการผสมผสานทางเศรษฐกิจ เป็นระบบคอมมิวนิสต์ และมีความเป็นทุนนิยมอยู่ด้วยกัน จึงต้องมีกลยุทธ์การทำธุรกิจในจีนที่ต่างจากประเทศอื่นๆ ถึงแม้ว่าจะไม่มีการลงทุนในจีน แต่ก็ควรมีกลยุทธ์เพื่อรองรับการเติบโตของจีนด้วย ทั้งจากดีมานด์และจากคู่แข่งที่เพิ่มขึ้น ธุรกิจในเมืองจีนมีอัตราการแข่งขันที่สูงกว่าไทยมาก จึงควรส่งคนที่ดีที่สุดไปดูแลและสร้างความสัมพันธ์ที่ดีกับนักลงทุนท้องถิ่น ทำให้ค่าคอมมิชชั่นในจีนต่ำมาก การลงทุนในจีนจึงต้องใช้ความตั้งใจและทุ่มเทรองรับการเติบโตของจีน”

นอกจากนี้ ควรใช้ความระมัดระวังในการทำธุรกิจ สัญญาในจีนอาจเป็นเพียงกระดาษแผ่นหนึ่ง และในเรื่องการสร้างแบรนด์ ต้องตระหนักเสมอว่า คนจีนมีพฤติกรรมการบริโภคที่มีความซื่อสัตย์ต่อสินค้าหรือแบรนด์รอยัลตี้ต่ำมาก