หลังจากพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 มีผลบังคับใช้เมื่อวันที่ 27 มกราคม 2555 ส่งผลให้อุณหภูมิการเมือง และการพิจารณาแนวทางการเรียกเก็บเงินนำส่งจากสถาบันการเงินร้อนขึ้นเรื่อยๆ

โดยเฉพาะกรณีหลัง ผู้มีส่วนได้เสียในเรื่องนี้ต่างจับตามองความเคลื่อนไหวของธนาคารแห่งประเทศไทย (ธปท.) กับกระทรวงการคลังอย่างใกล้ชิดว่าจะดำเนินการต่ออย่างไร ที่สำคัญจะตัดสินใจ “เคาะ” อัตราเงินนำส่ง หรือ “ภาษี” ที่เรียกเก็บจากสถาบันการเงินในอัตราเท่าไร

เนื่องจากจากก่อนหน้านี้ ธปท. เคยหารือเกี่ยวกับอัตราเงินนำส่ง โดยเชิญธนาคารพาณิชย์กับสมาคมธนาคารไทยมาหารือแล้วครั้งหนึ่ง เมื่อวันที่ 12 มกราคม 2555 แต่กลับถูกปฏิเสธจากสมาคมธนาคารไทย ด้วยการออกแถลงการณ์สมาคมธนาคารไทยคัดค้านแนวทางดังกล่าว (อ่าน สมาคมธนาคารไทยเห็นแย้งรัฐบาล ชี้ ไม่ยุติธรรมที่ให้แบงก์พาณิชย์แบกรับภาระหนี้กองทุนฟื้นฟู)

อย่างไรก็ตาม ประเด็นนี้เป็นเรื่องร้อนที่ต้องการความชัดเจน ดังนั้น หลังพระราชกำหนดฯ มีผลบังคับใช้ 3 วัน ในช่วงเย็นวันที่ 30 มกราคมที่ผ่านมา ธปท. ซึ่งนำทีมโดย ดร.ประสาร ไตรรัตน์วรกุล ผู้ว่าการ ธปท. ได้หารือกับนายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง เพื่อพิจารณาวิธีหรือแนวทางการจัดเก็บเงินนำส่งจากสถาบันการเงิน ใช้เวลาหารือกันประมาณ 3 ชั่วโมง ปรากฏว่าไม่มีข้อสรุปที่ชัดเจน คำตอบที่ได้เป็นเพียงแนวทางกว้างๆ

ดร.ประสารให้ความเห็นหลังการหารือว่า ยังไม่มีข้อสรุป แนวทางคือไม่ให้เป็นภาระกับธนาคารพาณิชย์มาก โดยท่าน (กิตติรัตน์ ณ ระนอง) รับข้อเสนอต่างๆ แต่ยังไม่ตัดสินใจเพราะยังมีเวลา

“คุยแลกเปลี่ยนความเห็น ไม่ได้มีความขัดแย้ง เห็นสอดคล้อง และจะหารือกันเองในเร็วๆ นี้ โดยหลังจากได้ข้อสรุปกับกระทรวงการคลังแล้ว ถึงจะหารือกับสมาคมธนาคารไทย” ดร.ประสารกล่าว

ขณะที่นายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงคลัง บอกว่า แนวทางที่ผู้ว่าการ ธปท. ดูอยู่จะไม่กระทบผู้กู้เงิน ผู้ฝากเงิน และผู้ถือหุ้น เหตุที่เชื่อว่าจะไม่กระทบ เพราะอัตราที่เรียกเก็บเงินนำส่งจะอยู่ในอัตราใกล้เคียงกับที่ดำเนินการเรียกเก็บเงินเข้ากองทุนคุ้มครองเงินฝาก และรัฐบาลรับพิจารณาว่า จะปรับลดอัตราเงินนำส่งเข้ากองทุนคุ้มครองเงินฝากที่เดิมเก็บในอัตรา 0.4% ลงไปอย่างมีนัยสำคัญ

“เห็นตรงกันกับท่านผู้ว่าฯ ว่าจะดำเนินการไม่ให้มีผลกระทบกับใคร น่าจะประกาศได้เร็วๆ นี้” นายกิตติรัตน์กล่าว

อย่างไรก็ตาม ก่อนหน้านี้มีข่าวเกี่ยวกับอัตราเงินนำส่งที่เรียกเก็บจากสถาบันการเงินหลากหลายแนวทาง อาทิ จะจัดเก็บเป็นขั้นบันได จัดเก็บอัตราคงที่ ล่าสุดว่ามี 5 แนวทาง และมีแนวโน้มว่าจะเรียกเก็บในอัตรา 0.55% ต่อมาก็มีข่าวว่ากระทรวงคลังไม่อยากให้จัดเก็บเกิน 0.5%

นอกจากนี้ เพื่อลดความลักลั่นและลดการบิดเบือนระบบการเงิน ยังมีข้อเรียกร้องจาก ธปท. ให้จัดเก็บเงินนำส่งจากสถาบันการเงินเฉพาะกิจ (Specialized Financial Institutions: SFIs) ของรัฐบาลด้วย แต่กระทรวงการคลังกลับเห็นต่าง ตั้งแต่สมัยนายธีระชัย ภูวนาถนรานุบาล เป็นรัฐมนตรีว่าการกระทรวงคลัง จนมาถึงนายกิตติรัตน์ ก็ยังยืนยันแนวคิดว่า ไม่ควรเก็บเงินนำส่งจากสถาบันการเงินเฉพาะกิจ

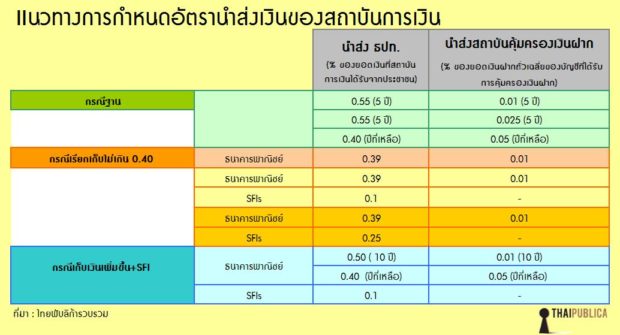

จากการสืบหาข้อมูลเกี่ยวกับเรื่องนี้ พบว่า แนวทางที่ ธปท. นำเสนอหารือกับสมาคมธนาคารไทยและนายกิตติรัตน์มีทั้งหมด 5 วิธี จาก 3 แนวทางหลัก คือ 1. กรณีฐาน เก็บเฉพาะธนาคารพาณิชย์ เป็นแบบขั้นบันได 2. อัตราจัดเก็บไม่เกิน 0.4% แต่เก็บสถาบันการเงินเฉพาะกิจด้วย และ 3. เก็บอัตราเพิ่มขึ้นและเก็บสถาบันการเงินเฉพาะกิจด้วย (ดูตารางประกอบ)

โดยสรุป ในกรณีฐาน (วิธีที่ 1) เก็บเฉพาะธนาคารพาณิชย์ เป็นแบบขั้นบันใด นำส่ง ธปท. และสถาบันคุ้มครองเงินฝากเป็นเวลา 10 ปี โดยเงินนำส่งให้ ธปท. จะเริ่มจากอัตรา 0.55% ของยอดเงินที่สถาบันการเงินได้รับจากประชาชนเป็นเวลา 10 ปี ในขณะที่เงินนำส่งให้สถาบันคุ้มครองเงินฝากจะนำส่งเพียง 0.01% ในช่วง 5 ปีแรก จากนั้น อีก 5 ปีต่อไปให้ปรับเพิ่มขึ้นเป็น 0.025 % และปีทีเหลือหลังจาก 10 ปีไปแล้ว เงินนำส่งให้ ธปท. จะลดลงเหลือ 0.40% ขณะที่เงินนำส่งเข้าสถาบันคุ้มครองเงินฝากเพิ่มขึ้นเป็น 0.05%

ดังนั้น กรณีฐาน ในระยะยาวธนาคารพาณิชย์ต้องนำส่งเงินให้ ธปท. กับสถาบันคุ้มครองเงินฝากรวมทั้งสิ้น 0.45% จนกว่าการชำระหนี้จะหมด ซึ่งเพิ่มขึ้น 0.05% จากที่เก็บอยู่ในปัจจุบัน 0.40%

ส่วนกรณีเก็บเงินนำส่งไม่เกินอัตรา 0.40% มี 3 แบบ แบบที่หนึ่ง (วิธีที่ 2) คือ เก็บเฉพาะธนาคารพาณิชย์ คือแบ่งเงินนำส่งให้ ธปท. 0.39% ส่วนที่นำส่งให้สถาบันคุ้มครองเงินฝากเหลือเพียง 0.01% เป็นอัตราคงที่จนกว่าจะชำระหนี้หมด แบบที่สอง (วิธีที่ 3) ใช้ฐานของวิธีที่ 2 แต่เพิ่ม SFIs จะต้องนำส่งเงินให้ ธปท. ในอัตรา 0.1% และแบบที่สาม (วิธีที่ 4) ใช้ฐานของวิธีที่ 2 เหมือนเดิม เปลี่ยนแค่เพิ่มเงินนำส่งของ SFIs ให้ ธปท. ขึ้นเป็น 0.25%

ส่วนกรณีเก็บอัตราเงินนำส่งเพิ่ม (วิธีที่ 5) เก็บจากธนาคารพาณิชย์เป็นขั้นบันได โดยช่วง 10 ปีแรก ธนาคารพาณิชย์นำส่งเงินให้ ธปท. ในอัตรา 0.50% และนำส่งให้สถาบันคุ้มครองเงินฝากในอัตรา 0.01% จากนั้น ปีที่เหลือจะปรับอัตรานำส่งเงินของธนาคารพาณิชย์ให้ ธปท. ลดลงเป็น 0.40% และเงินนำส่งให้สถาบันคุ้มครองเงินฝากเพิ่มขึ้นเป็น 0.05% กรณีนี้คล้ายๆ กับกรณีฐาน ต่างกันตรงที่กรณีนี้ช่วง 10 ปีแรกอัตรานำส่งเงินของธนาคารพาณิชย์ให้ ธปท. จะน้อยกว่ากรณีฐาน แต่หลังจากนั้น ระยะยาวจะเหมือนกัน คือ ธนาคารพาณิชย์ต้องนำส่งเงินให้ ธปท. กับสถาบันคุ้มครองเงินฝากรวมทั้งสิ้น 0.45% แต่เนื่องจากกรณีนี้ช่วงแรกเก็บน้อยกว่ากรณีฐาน จึงกำหนดให้เก็บเพิ่มจาก SFIs ในอัตรา 0.1% ด้วย

สำหรับระยะเวลาการชำระต้นเงินกู้จำนวน 1.14 ล้านล้านบาท ว่าจะต้องใช้เวลากี่ปีนั้น ดร.ประสารเคยให้สัมภาษณ์ไว้ก่อนหน้านี้ว่า หากทยอยชำระคืนให้หมดภายใน 25 ปี ก็สามารถทำได้ จึงประมาณการเบื้องต้นว่า น่าจะใช้เวลา 25 ปี จึงจะแก้ไขปัญหาหนี้กองทุนฟื้นฟูฯ ได้

ทั้งนี้ แหล่งข่าวจากกระทรวงคลังและ ธปท. ระบุตรงกันว่า คงไม่เลือกใช้วิธีให้จัดเก็บเพิ่มจากสถาบันการเงินเฉพาะกิจ ดังนั้น วิธีที่มีความเป็นไปได้มากที่สุดคือ กรณีฐาน แต่อาจมีการขยับหรือปรับตัวเลขกันอีกเล็กน้อย

อย่างไรก็ตาม แหล่งข่าวจาก ธปท. กล่าวว่า วิธีที่จะทำให้ได้เงินนำส่งเพียงพอชำระดอกเบี้ยในช่วงปีแรกๆ เมื่อรวมกับการบริหารเงินและทรัพย์สินของกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน คือ กรณีฐาน หรือวิธีที่ 1 ซึ่งเก็บในอัตราสูงกว่าวิธีอื่นๆ และเก็บจากฐานยอดเงินที่สถาบันการเงินได้รับจากประชาชน หมายรวมถึงตั๋วเงิน หรือ ตั๋วบีอี ด้วย แต่ก็มีความเสี่ยงที่จะไม่เพียงพอ เนื่องจากการคำนวณดังกล่าวอยู่บนสมมติฐาน ซึ่งอาจไม่เป็นไปตามคาดการณ์ได้ เช่น ประมาณการอัตราดอกเบี้ย ประมาณการฐานเงินฝากหรือเงินที่ได้รับจากประชาชน ประมาณการลดหนี้เงินต้น เหล่านี้เป็นปัจจัยที่เปลี่ยนแปลงได้

ส่วนวิธีที่ 2 ซึ่งเก็บเฉพาะธนาคารพาณิชย์ในอัตรา 0.39% เพื่อให้เงินนำส่งไม่เพิ่มขึ้นจากปัจจุบันนั้น แหล่งข่าว ธปท. ยอมรับว่า ไม่เพียงพอแน่นอน ธปท. จึงเสนอวิธีให้เก็บเพิ่มจากสถาบันการเงินเฉพาะกิจด้วย คือวิธีที่ 3 แต่เก็บจากสถาบันการเงินเฉพาะกิจเพียง 0.01% ทำให้เงินที่ได้จากการนำส่งเพื่อชำระดอกเบี้ยอยู่ระดับฉิวเฉียดมาก จึงเสนอวิธีที่ 4 คือ เพิ่มอัตรานำส่งของสถาบันการเงินเฉพาะกิจเป็น 0.25% และวิธีที่ 5 ลดภาระธนาคารพาณิชย์ในช่วงแรก แต่เงินที่นำส่งไม่เพียงพอชำระดอกเบี้ย จึงต้องเก็บเพิ่มสถาบันการเงินเฉพาะกิจในอัตรา 0.1%

แหล่งข่าว ธปท. กล่าวว่า ทางกระทรวงการคลังไม่เห็นด้วยกับวิธีที่ 2-5 เพราะไม่ต้องการให้เก็บเงินจากสถาบันการเงินเฉพาะกิจ ซึ่ง ธปท. เป็นห่วงว่าจะทำให้ตลาดบิดเบือนมากขึ้น เพราะการเก็บเงินนำส่งครั้งนี้นับรวมยอดเงินตั๋วบีอีด้วย ดังนั้น การที่เดิมธนาคารพาณิชย์ถูกกำหนดให้นำส่งเพียง 0.4% ของยอดเงินในบัญชีที่ได้รับการคุ้มครอง ก็ส่งผลให้มีการโยกเงินฝากไปยังตั๋วบีอีที่ได้ดอกเบี้ยสูงกว่า เนื่องจากไม่มีต้นทุนด้านการกำกับให้นำส่งเงินเข้ากองทุนคุ้มครองเงินฝาก แต่ถ้าตั๋วบีอีต้องถูกคำนวณเป็นฐานเงินนำส่งด้วย คาดว่าอัตราดอกเบี้ยตั๋วบีอีจะลดลง ทำให้ผู้ฝากเงินโยกไปธนาคารของรัฐมากขึ้น เพราะไม่มีต้นทุนดังกล่าวเหมือนธนาคารพาณิชย์

“คาดว่าในช่วงแรกๆ ธนาคารพาณิชย์คงยังไม่ผลักภาระไปให้ผู้ฝากเงิน ผู้กู้เงิน แต่ระยะยาวอาจหนีไม่พ้น และถ้าสถาบันการเงินเฉพาะกิจของรัฐยังไม่เปลี่ยนแปลงบทบาททำหน้าที่แบบนี้ต่อไป จะส่งผลให้ระบบการเงินไม่มีประสิทธิภาพ เพราะแม้ ธปท. ลดดอกเบี้ยลง แต่ธนาคารพาณิชย์ก็ไม่กล้าลดดอกเบี้ยตาม เพราะสถาบันการเงินเฉพาะกิจมาแย่งส่วนแบ่งตลาด” แหล่งข่าว ธปท. กล่าว

ทั้งนี้ ณ สิ้น พ.ย. 2554 ยอดคงค้างเงินฝากของธนาคารพาณิชย์ทั้งระบบ (ไม่รวมอินเตอร์แบงก์) มีจำนวน 7,755,299 ล้านบาท และตั๋วบีอี มีจำนวน 1,575,833 ล้านบาท รวมเป็นยอดเงินที่สถาบันการเงินได้รับจากประชาชนเป็นเงิน 9,331,132 ล้านบาท

ดังนั้น เมื่อคำนวณจากตัวเลขจากฐานข้อมูลล่าสุด ถ้าเก็บเงินนำส่งธนาคารพาณิชย์ในอัตรา 0.55% ของยอดเงินที่สถาบันการเงินได้รับจากประชาชน จะได้เงินนำส่ง ธปท. เพื่อชำระดอกเบี้ยเงินต้นพันธบัตรรัฐบาลที่กระทรวงการคลังกู้เพื่อชดเชยความเสียหายแก่กองทุนเพื่อการฟื้นฟูฯ ประมาณกว่า 50,000 ล้านบาท แต่ถ้าเก็บในอัตรา 0.50% จะได้เงินนำส่งให้ ธปท. ประมาณ 46,000 ล้านบาท แต่ในช่วงปีแรกๆ ภาระดอกเบี้ยดังกล่าวยังอยู่ระดับสูงประมาณกว่า 60,000 ล้านบาท เพราะฉะนั้น ยังขาดอยู่อีกประมาณ 10,000 กว่าล้านบาท ก็ต้องหาจากการบริหารเงินและสินทรัพย์ของกองทุนเพื่อการฟื้นฟูฯ

“ปีนี้รัฐบาลตั้งงบประมาณไว้สำหรับชำระดอกเบี้ยหนี้เงินต้นพันธบัตรชดเชยความเสียหายกองทุนฯ ไว้ 68,000 ล้านบาท แต่ภาระดอกเบี้ยที่ต้องจ่ายจริงมีประมาณ 65,000 ล้านบาท หากเก็บในอัตรา 0.55% ก็ยังขาดอยู่อีกประมาณ 15,000 ล้านบาท แต่ถ้าเก็บในอัตรา 0.50% ก็จะทำให้ขาดประมาณ 17,000-18,000 ล้านบาท ซึ่งต้องหามาจากกองทุนเพื่อการฟื้นฟูฯ แต่ปัจจุบันกองทุนเพื่อการฟื้นฟูฯ มีสภาพคล่องเงินสดอยู่เพียงประมาณ 7,000 ล้านบาท จึงกังวลว่าหาก ธปท. หาเงินมาไม่เพียงพอชำระดอกเบี้ยจะทำอย่างไร แต่โดยหลักการแล้ว หนี้ก้อนนี้เป็นพันธบัตรรัฐบาล หากไม่ชำระดอกเบี้ยก็จะเสียเครดิตรัฐบาล ซึ่งตรงนี้คงต้องคุยกับทางกระทรวงการคลังให้ชัดเจนด้วย” แหล่งข่าว ธปท. กล่าว

ด้านแหล่งข่าวจากกระทรวงการคลังยืนยันว่า การเรียกเก็บเงินนำส่งจากธนาคารพาณิชย์จะเป็นอัตราที่ไม่กระทบหรือทำให้สถาบันการเงินเสียเปรียบ ปัจจุบันนี้ สถาบันการเงินนำส่งเงินให้สถาบันคุ้มครองเงินฝากอยู่แล้ว 0.40% และธนาคารพาณิชย์กำลังจะได้ประโยชน์จากนโยบายปรับลดภาษีนิติบุคคลจาก 30% เหลือ 23% และ 20% ในปี 2556 ดังนั้น กับภาระภาษีที่ลดลง 7% ในปีนี้ แทนที่ธนาคารพาณิชย์จะได้ประโยชน์ทันทีในช่วงแรกก็รอไปก่อน เพราะต้องช่วยกันแก้ปัญหาหนี้ก้อนโตนี้ก่อน

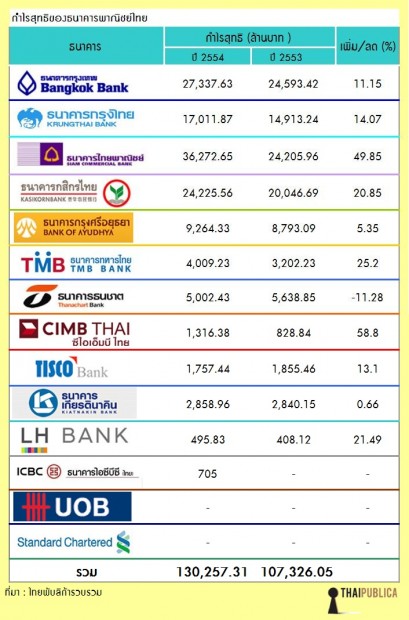

ทั้งนี้ จากตารางข้างต้น หากนำกำไรสุทธิของธนาคารพาณิชย์ปีที่แล้วมาลองคำนวณกันคร่าวๆ ว่า ถ้าลดภาษีนิติบุคคลลงไป 7% จะทำให้ธนาคาพาณิชย์มีรายได้เพิ่มขึ้นประมาณกว่า 9,000 ล้านบาท จากผลประโยชน์ที่เกิดขึ้นจากการปรับลดภาษีนี้ แหล่งข่าวกระทรวงการคลังมีความเห็นว่า ถ้าจะเก็บเพิ่มจาก 0.40% อีกเล็กน้อย ไม่เกินผลประโยชน์ที่ธนาคารพาณิชย์จะได้จากการลดภาษีนิติบุคคลเหลือ 23% ก็ไม่น่าจะทำให้ธนาคารพาณิชย์ได้รับผลกระทบอะไร เพียงแต่ว่า ประโยชน์ที่จะได้รับในช่วงแรกจากการปรับลดภาษีนิติบุคคลต้องเลื่อนออกไปก่อน และเมื่อปัญหาได้รับการแก้ไขแล้ว ก็จะได้รับสิทธิประโยชน์จากภาษีที่ลดลงเพิ่มขึ้นด้วยจาก 30% เหลือ 23% และจะเหลือ 20% ในระยะยาว

ขณะที่นายจักรกฤศฏิ์ พาราพันธกุล ผู้อำนวยการสำนักงานบริหารหนี้สาธารณะ (สบน.) กล่าวว่า แนวทางการแก้ปัญหาหนี้ 1.14 ล้านล้านบาท ที่ดำเนินการอยู่นี้ ถ้าดำเนินการได้จะทำให้หลุดพ้นการติดกับดักหนี้กองทุนเพื่อการฟื้นฟูฯ ที่เราติดมา 14 ปี ซึ่งแนวทางดังกล่าวเปิดช่องทางออกที่ ธปท. และกระทรวงคลัง มองเห็นจุดจบของปัญหาหนี้ก้อนหนี้ และการดำเนินการเชื่อว่าจะไม่ทำให้เป็นภาระต่อธนาคารพาณิชย์

สำหรับสาเหตุที่กระทรวงคลังไม่เห็นด้วยในการจัดเก็บเงินนำส่งกับสถาบันการเงินเฉพาะกิจนั้น นายจักรกฤศฏิ์ยืนยันว่า เป็นเพราะรัฐบาลค้ำประกันสถาบันการเงินเฉพาะกิจร้อยเปอร์เซ็นต์อยู่แล้ว และสถาบันการเงินเฉพาะกิจส่วนใหญ่ดูแลลูกค้าระดับรากหญ้า และดำเนินการตามนโยบายรัฐบาล เช่น โครงการพักการชำระหนี้ เป็นต้น ซึ่งธนาคารพาณิชย์เอกชนทำไม่ได้ ดังนั้น บทบาทหน้าที่ต่างกัน แต่กรณีที่กลัวว่าสถาบันการเงินเฉพาะกิจจะไปแย่งเงินฝากสภาพคล่องและธุรกิจ ทางกระทรวงคลังจะไปดูแลให้ ส่วนอะไรที่เป็นบทบาทหน้าที่ของสถาบันการเงินเฉพาะกิจ ก็จะดูแลไม่ไปกับแข่งกับที่ธนาคารพาณิชย์ดำเนินการ

“กรณีที่กังวลว่า ธนาคารพาณิชย์จะผลักภาระให้ผู้ฝากเงิน ผู้กู้เงิน เป็นการมองด้านเดียว ต้องมองด้านการแข่งขันด้วย ซึ่งหากธนาคารใดผลักภาระให้ลูกค้า ก็อาจทำให้ลูกค้าหนีหรือโยกไปหาธนาคารแห่งอื่นแทน ดังนั้นเรื่องนี้ไม่น่ากังวลมากนัก” ผู้อำนวยการ สบน. กล่าว

นอกจากจะลุ้นเรื่องอัตรานำส่งเงินของสถาบันการเงินซึ่งยังไม่ตัดสินแล้ว ประเด็นทางการเมืองก็เข้มข้นขึ้นทุกขณะ หลังจากพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 มีผลบังคับใช้เมื่อวัน 27 มกราคม 2555 ก็มีความเคลื่อนไหวของสมาชิกสภาผู้แทนราษฎร (ส.ส.) ฝ่ายค้าน กับ สภาชิกวุฒิสภา (ส.ว.) ที่ยื่นเรื่องส่งให้ศาลรัฐธรรมนูญตีความพระราชกำหนดฯ ฉบับนี้

โดยเมื่อวันที 30 มกราคม 2555 นายกรณ์ จาติกวณิช ส.ส.กทม. พรรคประชาธิปัตย์ (ปชป.) พร้อมด้วยนายวิรัตน์ กัลยาศิริ ส.ส.สงขลา นายถาวร เสนเนียม ส.ส.สงขลา และนายอรรถวิชช์ สุวรรณภักดี ส.ส.กทม. ได้นำรายชื่อ ส.ส. 128 คน ยื่นเรื่องต่อนายสมศักดิ์ เกียรติสุรนนท์ ประธานสภา ให้ส่งศาลรัฐธรรมนูญวินิจฉัยว่า พระราชกำหนดให้อำนาจกระทรวงการคลังกู้เงินเพื่อการวางระบบบริหารจัดการน้ำและสร้างอนาคตประเทศ พ.ศ. 2555 และ พระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 ขัดกับรัฐธรรมนูญมาตรา 184 หรือไม่

ในวันถัดมา (31 มกราคม) นายคำนูณ สิทธิสมาน ส.ว.สรรหา นำรายชื่อ ส.ว. 68 คน ยื่นต่อพล.อ.ธีรเดช มีเพียร ประธานวุฒิสภา ให้ส่งเรื่องไปยังศาลรัฐธรรมนูญพิจารณาวินิจฉัยว่าการตราพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 ไม่เป็นไปตามรัฐธรรมนูญมาตรา 184

และเมื่อวันที่ 1 กุมภาพันธ์ 2555 ศาลรัฐธรรมนูญรับพิจารณาพระราชกำหนดฯ ทั้งสองฉบับ โดยเฉพาะพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ.2555 เมื่อเป็นเช่นนี้ ทางกระทรวงคลังกับ ธปท. คงไม่รีบดำเนินการประกาศอัตราเงินนำส่ง เพราะประกาศไปก็ยังดำเนินการไม่ได้ และในทางปฏิบัติจริง ถ้าจะดำเนินการจัดเก็บได้ก็เดือนกรกฎาคม ดังนั้น กระบวนการเรื่องนี้จะเดินหน้าต่อได้หรือไม่ อย่างไร ขึ้นอยู่กับศาลรัฐธรรมนูญจะพิจารณาตัดสินเมื่อไร

เพราะฉะนั้น อุณหภูมิของเรื่องนี้น่าจะร้อนขึ้นเรื่อยๆ จนกว่าจะได้้ข้อสรุปจากศาลรัฐธรรมนูญ

ข่าวหรือบทความที่เกี่ยวข้อง